Czy pod koniec zeszłego tygodnia premier Donald Tusk słowami „nic na siłę” ostatecznie pożegnał nas z pomysłem nowego programu tanich kredytów sprzedawanego publiczności pod hasłem #naStart? Jakie konsekwencje może to dla nas zwiastować, gdy już rynek nieruchomości się z tą bolesną prawdą oswoi? Jak może zmienić rzeczywistość? Zapewne rozpoczną się (lub wzmocnią) trzy trendy u deweloperów, inwestorów i… posiadaczy nieruchomości

„Nic na siłę” – powiedział Donald Tusk kilka dni temu, komentując sprzeciw koalicjantów dotyczący programu tanich kredytów #naStart. Wiadomo, że nie chce go poprzeć ani Polska 2050, ani Lewica. Nie ma też co liczyć na pomoc posłów Konfederacji, którzy mają radykalnie inny pogląd na rozwiązanie problemu wysokich cen mieszkań. Tak naprawdę program #naStart ma poparcie tylko Koalicji Obywatelskiej i Polskiego Stronnictwa Ludowego. To może nie wystarczyć, by przepchnąć pomysł przez parlament, nie mówiąc już o nakłonieniu prezydenta, by go podpisał.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

„Nic na siłę” premiera Donalda Tuska może oznaczać, że Koalicja Obywatelska nie będzie za wszelką cenę dążyć do realizacji tego postulatu ze swojej listy „100 Konkretów”. A więc oznaczałoby – i to byłaby rzeczywiście przełomowa wiadomość – że przez co najmniej rok, a może i kilka lat, nie będzie szans na preferencyjne albo tanie kredyty na mieszkania (bo stopy procentowe też magicznie nie spadną). Być może będą inne ułatwienia do kupowania mieszkań, ale nie będą nimi tanie kredyty.

Co to oznacza dla cen mieszkań? Rocznie w Polsce – według danych GUS – zmienia właściciela ćwierć miliona mieszkań, w 2023 r. te transakcje miały wartość niecałe 110 mld zł. Mniej więcej połowę z nich finansują banki (udzielają od 120 000 kredytów w czasach kiepskiej koniunktury do 250 000 kredytów rocznie przy dobrej). I mniej więcej połowę tej sprzedaży stanowią nowe mieszkania wybudowane przez deweloperów (stawiają od 75 000 mieszkań do 125 000 mieszkań rocznie).

„Nic na siłę”? Wojna nerwów na rynku wtórnym. Kto górą?

Sprawa jest więc prosta: jeśli nie ma tanich kredytów, to trwale „wyparowuje” jakieś 30% popytu na kredyt (bo mniej ludzi stać na zakup mieszkania za pieniądze pożyczone z banku). I proporcjonalnie spada „kredytowa” część popytu na mieszkania na całym rynku nieruchomości. To już widzimy od co najmniej dwóch kwartałów i to wystarcza do ustabilizowania cen mieszkań. Teraz rodzi się pytanie, jak to wpłynie na tych, którzy kupili mieszkania jako inwestycję po tym, jak zobaczą, że ta inwestycja nie przynosi kokosów.

Na rynku nieruchomości, tak jak na giełdzie, rządzą emocje. Albo lepsze karty mają kupujący, albo sprzedający. Gdy na horyzoncie majaczy program tanich kredytów, sprzedający wystawiają wyższe ceny i ostrzej licytują (bo wiedzą, że wkrótce liczba chętnych na mieszkania wzrośnie). Albo wręcz wycofują oferty, bo za kilka miesięcy to samo mieszkanie będą mogli wystawić znacznie drożej. Są panami sytuacji.

Do tego momentu silniejsze karty mieli posiadacze nieruchomości, ale jeśli wskutek tuskowego „nic na siłę” okaże się, że nie ma szans na program tanich kredytów, to przewaga psychologiczna przejdzie na potencjalnych kupujących. Mieszkanie sprzedać będzie trudniej, więc ci sprzedający, którym zależy na czasie, będą obniżali ceny. To się już zaczęło, na razie jeszcze w stosunkowo niewielkim zakresie, o czym pisałem tutaj. Od czego zależy ewentualne „roznamiętnienie” tego trendu?

Jeśli ktoś kupił mieszkanie jako lokatę kapitału (nośnik wartości) albo jako element polityki sukcesyjnej (żeby przekazać dzieciom), nie sprzeda go tylko dlatego, że potaniało. Jeśli ktoś kupił mieszkanie w celach spekulacyjnych (flipping) albo inwestycyjnych (pod najem), będzie liczył ratę spłacanego kredytu (jeśli się lewarował pieniędzmi banku) i patrzył na sytuację na rynku najmu.

Jeśli więc do końca tego roku raty kredytów nie spadną, a najem nie będzie przynosił kokosów (w sensie: nadal będzie można bez ryzyka wyciskać 6-7% z obligacji skarbowych, a stawki czynszów nie będą powalały na kolana, jak jest ostatnio), to jakaś część mieszkań kupionych w celach inwestycyjnych lub spekulacyjnych może zostać wystawiona na sprzedaż. Ale jak duża? Obawiam się, że nie tak wielka (na razie).

Kluczowa wiara w „model biznesowy”

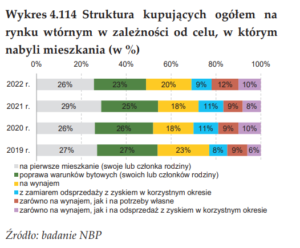

Nie widziałem żadnych rzetelnych badań (może poza szacunkami NBP dotyczącymi celu zakupu mieszkań), które dawałyby jasną odpowiedź na pytanie, jaka to może być część kupionych w ostatnich latach mieszkań. Ale z ankiet NBP wynika, że mniej więcej 40% popytu na mieszkania ma charakter spekulacyjny lub inwestycyjny (lub przynajmniej częściowo inwestycyjny). Co wcale nie musi oznaczać, że spadek „rentowności” tych mieszkań natychmiast spowoduje reakcję posiadaczy i chęć ich sprzedaży.

Z innych danych NBP wynika bowiem, że stosunkowo mała część kupujących mieszkania pod kątem zysków z najmu posiłkuje się na dużą skalę kredytem. Znaczenie dla tej grupy inwestorów będzie miała więc nie tyle cena pieniądza, ile długoterminowe rokowania dla najmu jako „modelu biznesowego”. A te musiałyby zostać podważone przez jakieś zmiany w opodatkowaniu najmu, zmiany tektoniczne na tym rynku (odważniejsze wejście „hurtowników”), czy wprowadzenie podatku katastralnego. Albo musiałaby nastąpić trwająca dłużej niż kilka miesięcy erozja realnych dochodów z najmu.

Pewnie nieco szybciej wystraszą się flipperzy, czyli ludzie żyjący z zakupu mieszkań, dzielenia ich na mniejsze lub „upgrade’owania” i sprzedaży drożej. Ten „model biznesowy” traci na atrakcyjności niemal natychmiast po tym, jak przestają szybko rosnąć ceny. Ale flipping jest głośnym, lecz stosunkowo wąskim trendem – nawet jeśli część flipperów przejdzie w stan uśpienia, to ich popyt na mieszkania nie jest kluczowy.

Znaczący wzrost podaży mieszkań na rynku wtórnym – sprowokowany przez „inwestorów” – będzie więc wymagał czasu i utrzymania obecnej sytuacji jeszcze co najmniej przez kilka kwartałów oraz nowych bodźców zabierającej wiarę w zarabianie kokosów na najmie. Flipperzy zareagują szybciej, ale to nie oni decydują na dłuższą metę o cenach.

A czy brak programu #naStart mógłby zmniejszyć popyt na zakup nieruchomości? Kto kupuje po to, żeby mieszkać, i tak mieszkanie kupi, zwłaszcza że zdolność kredytowa jednak rośnie wskutek wyższych płac (a to jednak większość łącznego popytu na nieruchomości, jakieś 60%). Kto kupuje mieszkanie, żeby poprawić swoje warunki lokalowe, może się dłużej zastanowi, bo trudniej będzie upłynnić dotychczasowe mieszkanie po dobrej cenie.

Kupujący w celach inwestycyjnych będą blokowani jeszcze przez jakiś czas wysoką ceną kredytu (w mniejszej części) oraz atrakcyjnością innych form generowania odsetek (obligacje skarbowe). Ci zaś, którzy kupują mieszkanie jako środek tezauryzacji lub element planu sukcesji w rodzinie, prawdopodobnie każde wypłaszczenie cen uznają za okazję do zakupu, więc też nie cofną popytu. Popyt może więc spadnie, ale nie we wszystkich grupach klientów.

Co zrobią firmy deweloperskie? To, co zawsze

Bardzo ciekawe zagadnienie: jaka będzie reakcja firm deweloperskich na brak programu tanich kredytów i na premierowskie „nic na siłę”? Mniejszy popyt na nieruchomości (początkowo wywołany przez zbyt drogi kredyt, a później przez schłodzenie popytu inwestycyjnego, który zobaczy, że na nieruchomościach nie zarabia się już szybko i dużo) deweloperzy zawsze czytają tak samo: jako zagrożenie dla swojej rentowności.

Bo deweloperka to w sumie czytelny biznes: na trzyletnim projekcie musisz zarobić tyle, żeby zapłacić za zakup ziemi, za zbudowanie mieszkań oraz sfinansować odsetki od długu, który zaciągnąłeś, żeby cały interes nakręcić. Marże brutto deweloperów to dziś 40-45%, koszty finansowania zwykle nie przekraczają 10-11% rocznie, a mieszkania się sprzedają, więc branża żyje dostatnio i spokojnie.

Tyle że, jeśli ceny mieszkań staną lub zaczną spadać, to deweloperzy będą mieli „gwarantowaną” niższą marżę, bo za te same pieniądze będą musieli sprzedać mieszkania, których wybudowanie jest o 10-15% droższe (wzrost kosztów pracy postępuje, materiały budowlane już szczęśliwie nie drożeją). Koszt finansowania jeśli spadnie, to nieznacznie, więc trudniej będzie spiąć interes. Deweloperzy pewnie więc się „zdelewarują”, czyli po prostu zmniejszą liczbę realizowanych projektów.

Będzie się budowało głównie to, co drogie, ekskluzywne i z popytem niezależnym od koniunktury na rynku. Rzeczy mniej „pewne”, z ryzykiem zostania na lodzie z niesprzedanymi mieszkaniami, będą pewnie wstrzymywane.

Czytaj więcej o kondycji deweloperów: Gigantyczne zyski deweloperów. Ich akcje mocno podrożały dzięki hossie nieruchomościowej. Ale czy nadal warto je kupować?

To jest zresztą główny argument zwolenników dopłacania do kredytów. Mówią tak: skoro popyt na mieszkania jest uzależniony od ceny pieniądza, to trzeba wypłaszczyć zmiany tej ceny, żeby nie wprowadzać branży deweloperskiej w rozdygotanie. Bo zatrzymanej „produkcji” mieszkań tak łatwo nie da się ponownie wprowadzić w ruch. A jak jest mniejszy popyt i mniej mieszkań w ofercie, to ceny nieruchomości może i nie rosną, ale też potrzeby mieszkaniowe nie są zaspokajane.

Z punktu widzenia osób, które myślą o zakupie mieszkania, oznacza to tylko tyle, że – przy założeniu, że będziemy mieli nowy, kilkuletni trend – pewnie z czasem oferta nieruchomości od deweloperów (dziś relatywnie bogata) będzie się zawężać, więc warto dostosować do tej prognozy swoje poczynania.

Obligacje firm deweloperskich: czy mogą się stać pułapką?

Brak programu #naStart będzie pewnie miał jakiś wpływ na inwestorów, którzy kupili – albo samodzielnie, albo za pośrednictwem funduszy inwestycyjnych – obligacje firm działających na rynku deweloperskim. Na rynku Catalyst notowane są obligacje kilkunastu firm deweloperskich, z reguły średnich i dużych, w tym prawdziwych gigantów (jak Dom Development, Robyg, Develia, Victoria Dom, czy Echo Investment). Ich wartość to kilkanaście miliardów złotych, kwartalnie deweloperzy rolują 1-1,5 mld zł z tego długu.

Większość deweloperów ma zgromadzony duży kapitał z zysków z poprzednich lat, do tego dochodzą potężne banki ziemi, więc nawet gdyby skala ich działalności się zmniejszała albo rentowność topniała, to w zdecydowanej większości przypadków nie powinno być problemu z wykupem zaciągniętego długu. Jak policzył niedawno Emil Szweda z serwisu Obligacje.pl średnia wskaźników zadłużenia mniejszych deweloperów obecnych na Catalyst spadła w 2023 r. w porównaniu z 2022 r., a średnie wskaźniki płynności gotówkowej tych deweloperów wzrosły.

Słowem: nie spodziewam się, żeby posiadacze obligacji deweloperów zaliczyli jakieś spektakularne defaulty, choć oczywiście mogą się zdarzyć przykre wyjątki (HREIT nie bez powodu już teraz się przewrócił). Tym niemniej rynek obligacji deweloperów będzie – w przypadku braku kredytów #naStart – bardziej emocjonujący niż do tej pory i bardziej wymagający dla deweloperów. Już nie będzie sprzedawał się każdy „papier” i to w nieograniczonej ilości. Być może inwestorzy będą mniej chętnie kupowali obligacje deweloperów lub będą żądali wyższych odsetek.

„Nic na siłę” zadziała, ale nie od razu

Czy kilka najbliższych lat przyniesie takie właśnie nowe trendy na rynku mieszkaniowym? To oczywiście zależy po pierwsze od tego, czy tuskowe „nic na siłę” było komunikatem strategicznym czy tylko chwilowym kaprysem premiera zniecierpliwionego tym, że mu fikają „przystawki”. W tej pierwszej opcji zmiany tektoniczne będą wymagały czasu – trendy na rynku nieruchomości są długie, ostatnia bessa trwała sześć lat (2009-2015).

No i będą zależały nie tylko od tanich kredytów oraz ceny pieniądza, lecz ogólnie od atrakcyjności „modeli biznesowych” opartych na lokowaniu w nieruchomości (podatki, popyt, konkurencja).

zdjęcie tytułowe: Archicom/Youtube