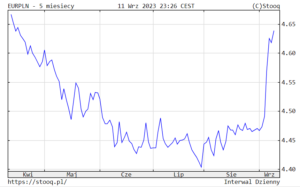

Złoty znów ostro w dół. Rok temu w październiku płaciliśmy 5 zł za euro i za dolara. Ale od pół roku złoty był jedną z najszybciej drożejących walut na świecie. Linia tego trendu została złamana w dzień zaskakującej decyzji Rady Polityki Pieniężnej o gwałtownym cięciu stóp procentowych. Czy to oznacza powrót na dłużej złych czasów dla polskiej waluty i znów zyski dla tych, którzy postanowili lokować majątek w euro i dolary?

Po kilku dniach od decyzji RPP – i od pełnej dziwnych słów konferencji prasowej szefa banku centralnego Adama Glapińskiego – złoty stracił w stosunku do euro już 15 gr. Nie spada już tak szybko, jak w pierwszych godzinach po obniżeniu stóp procentowych, ale wciąż jest niczym bokser chwiejący się po knock-downie.

- Wymarzony moment, żeby inwestować w fundusze obligacji? Podcast z Pawłem Mizerskim [POWERED BY UNIQA TFI]

- Nowe funkcje terminali płatniczych. Jak biometria zmieni świat naszych zakupów? [POWERED BY FISERV]

- BaseModel.ai od BNP Paribas: najbardziej zaawansowana odsłona sztucznej inteligencji we współczesnej bankowości!? [POWERED BY BNP PARIBAS]

W ubiegłym tygodniu w dwóch momentach widać było stosunek inwestorów walutowych do naszego złotego. Tuż po ogłoszeniu zaskakującej decyzji RPP złoty spadł o 8 groszy do euro, a kolejnego dnia – już po pierwszych minutach konferencji prasowej Adama Glapińskiego – nastąpił dalszy gwałtowny zjazd, o kolejne prawie 5 groszy do euro. To był brak zaufania i poczucie nieprzewidywalności, czyli coś, czego inwestorzy nie lubią najbardziej.

Gwałtowne osłabienie złotego może wypłoszyć z Polski kapitał, przez co spadną ceny akcji i podniesie się wycena obligacji. Może też wzrosnąć inflacja, bo paliwo, samochody, elektronika czy odzież to rzeczy, które sprowadzamy z innych stref walutowych. Ale prezes NBP bagatelizuje osłabienie naszej waluty o kilka groszy, twierdząc, że to ruchy czysto spekulacyjne i nie mają znaczenia dla inflacji w Polsce.

Kto ma rację? Dowiemy się po publikacji kolejnych danych o inflacji. Ale widać, że szef banku centralnego jest tak mocno przekonany, że inflacja będzie spadać mimo wszystko i że jest to ruch nie do zatrzymania, że dbałość o stabilność waluty odłożył – chwilowo? – na bok.

Nie musiał jednak działać tak raptownie, podrywając zaufanie inwestorów. Spowodowało to żywą reakcję ekonomistów i analityków rynkowych. Jeden z nich, Wojtek Stępień, ekonomista BNP Paribas, napisał na platformie X: „Nie wiem, jak to powiedzieć, nie powinno się wystawiać waluty na cel rynku”. I trudno o celniejsze podsumowanie wpływu decyzji RPP na sytuację polskiej waluty. W kilka dni złoty zniszczył wszystko, co pracowicie zyskiwał do innych walut przez pięć miesięcy.

Czytaj też: Czy RPP wie, co robi? Jak decyzja o cięciu stóp proc. wpłynie na nasze portfele?

Czytaj też: Konferencja prezesa NBP kosztowała nas 4,5 groszy osłabienia złotego do euro

Przyczajony tygrys, ukryty smok?

To, że złoty nie odbił się od dna następnego dnia po konferencji prezes NBP, mimo że na wykresach kursów walutowych w piątek było widać takie próby (to była interwencja banku centralnego?) może świadczyć o tym, że trend umacniania z ostatnich miesięcy został nie tylko złamany, ale również… przełamany i na razie odwrócony. I że to nie jest chwilowa zadyszka, po której wrócimy do wiosenno-letniego trendu. Na razie idzie jednak w kierunku osłabienia.

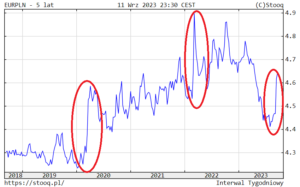

W ostatnich pięciu latach tylko dwa razy mieliśmy wcześniej tak gwałtowną wyprzedaż złotego – raz po wybuchu pandemii COVID-19 (a raczej po jej dotarciu do Europy, gdy okazało się, że grożą nam lockdowny), a drugi raz po pełnoskalowej inwazji Rosji na Ukrainę. Teraz mamy trzeci szok – decyzję RPP.

Dla inwestorów zazwyczaj sygnałem do umocnienia waluty są podwyżki kosztu pieniądza, czyli podwyżki stóp procentowych, a sytuacja odwrotna jest sygnałem do szukania okazji inwestycyjnych na rynkach, na których inwestycje są bardziej opłacalne i jest jeszcze perspektywa wzrostów stóp.

W Polsce – po roku od ostatniej podwyżki stóp (ostatnia podwyżka miała miejsce we wrześniu 2022 r.) – prawdopodobnie rozpoczął się cykl ich obniżania. Prawdopodobnie, bo prezes NBP nie zadeklarował, że będą kolejne cięcia. Ale trudno sobie wyobrazić, żeby ta wrześniowa obniżka, nawet w tak dużej skali, była jedyną. Przed nami przecież okres szybkiego spadku inflacji w kierunku 5% – tak przynajmniej twierdzi prezes NBP.

Jeśli argumentem RPP za obniżką stóp było to, że nie powinny one być wyższe od inflacji spodziewanej w perspektywie 12 miesięcy, to całkiem możliwe, że nastąpią dalsze obniżki do końca roku – co najmniej o 1 pkt proc., do ok. 5% właśnie. Zwłaszcza że kolejne posiedzenie odbędzie się 3-4 października, na tydzień przed wyborami parlamentarnymi. Wielu analityków, nie tylko z Polski, twierdzi, że kontekst wyborczy może mieć spore znaczenie w decyzjach szefa NBP, który wcześniej był przez kilka dekad politykiem związanym ze środowiskiem Zjednoczonej Prawicy.

Co by to oznaczało dla złotego? Kiedy polski bank centralny, jako jedyny (na razie) z dużych banków europejskich, wchodzi w cykl obniżek stóp, Europejski Bank Centralny zapowiada kolejną podwyżkę. Inflacja w strefie euro co prawda spadała przez wiele miesięcy, ale ostatnio ten spadek się zatrzymał i wskaźnik CPI nieznacznie wzrósł. Prezes EBC Christine Lagarde mocno deklaruje, że jej zadaniem jest dojście do inflacji na poziomie 2%.

Podobne deklaracje składa też szef Rezerwy federalnej Jerome Powell. Zarówno na swoich konferencjach prasowych, jak i na ostatniej dużej konferencji bankierów centralnych w sierpniu w Jackson Hole, Powell zawsze na początku swoich wystąpień podkreśla, że działania Fed są nakierowane na osiągnięcie inflacji w wysokości 2%, a dodatkowo – na utrzymanie takiego poziomu inflacji w długim okresie. Nie wystarczy tylko dotknięcie tego celu.

Po decyzji RPP wyraźnie zmniejszyła się różnica między poziomem stóp procentowych w Polsce i na największych rynkach walutowych – w Ameryce i w strefie euro. Dla inwestorów to sygnał, że zwiększa się ryzyko inwestycji w polskie aktywa, np. obligacje. Rentowność polskich obligacji będzie mniejsza, a zamiana złotego na walutę obcą po ewentualnym wyjściu z inwestycji może przynieść dodatkową stratę.

USA i strefa euro oferują bardziej stabilne stopy procentowe, które mogą wzrosnąć, a na pewno szybko nie spadną, a przy tym kurs tych walut jest stabilniejszy, a ryzyko gospodarcze dużo mniejsze. Stąd zresztą wynika traktowanie przez inwestorów papierów skarbowych USA jako bezpiecznej przystani. W strefie euro taka role odgrywają tradycyjnie niemieckie obligacje – bundy.

Jeśli instytucje finansowe mają większy apetyt na ryzyko, szukają zysków w mniej rozwiniętych strefach gospodarczych o wyższych stopach procentowych i w miarę stabilnym kursie walutowym. Inwestorzy podejmują ryzyko kupowania aktywów na rynkach z mocno podwyższoną inflacją i mniej stabilnym kursem walutowym, jednak premią za to musi być dużo wyższy poziom stóp procentowych.

W której grupie krajów znajduje się Polska? I czy różnica stóp procentowych między Polską a najbardziej rozwiniętymi rynkami będzie wystarczająca, żeby zachęcić wielkich inwestorów na globalnych rynkach finansowych do podjęcia ryzyka inwestycji w polskie aktywa? To ważne pytanie, bo jeśli RPP popełniła błąd, obniżając stopy, to rynek nam to pokaże – nie tylko poprzez spadającą walutę, ale też niższą wycenę akcji i wyższe oprocentowanie sprzedawanych przez polski rząd obligacji.

Czytaj też: W październiku 2022 r. za dolara płaciliśmy ok. 5 zł. Czy ten czas powróci?

Czytaj też: Dolar się umacnia, prześcignął już euro. Czy nadal warto lokować w zielone?

Złoty w dół. 4 powody, dla których może wpaść w dłuższe kłopoty

Nie dość zawsze powtarzania, że rynek walutowy należy do najmniej stabilnych rynków. Globalne przepływy o wartości miliardów, a nawet bilionów dolarów każdego dnia (średnie dzienne obroty na rynku forex to ok. 6 bln dolarów) powodują, że ceny walut na świecie, zwłaszcza na mniejszych i mniej płynnych rynkach, są bardzo zmienne. Trudniej wpłynąć na ceny dolara czy euro, łatwiej na cenę złotego.

Powody zmienności na rynku nie muszą być tylko wewnętrzne, związane z sytuacją gospodarczą konkretnego kraju. Inwestorzy globalni mogą posługiwać się aktywami notowanymi na całych strefach czasowych krajów, żeby wyrównywać straty i zyski na swoich operacjach. Stąd, obserwując czasem zmienność złotego (i szukając wyjaśnienia, skąd się ona bierze), warto spojrzeć także na kraje naszego regionu czy te znajdujące się w podobnej strefie czasowej, np. Turcję czy RPA.

Jednak częściowo cena waluty zależy od sytuacji gospodarczej i politycznej w danym kraju. Zwiększona niepewność pojawia się tradycyjnie w momentach trudniejszych gospodarczo oraz w okresach potencjalnych zmian politycznych. Obecnie w Polsce mamy połączenie tych czynników.

1. Niepewna sytuacja gospodarcza Polski – wysoka inflacja i niski wzrost gospodarczy

Mamy wciąż stosunkowo wysoką inflację, sięgającą ok. 10%, i – z punktu widzenia inwestorów zagranicznych – jeden z najwyższych wskaźników dynamiki cen w UE. Według danych GUS inflacja CPI w sierpniu rok do roku wyniosła 10,1%. Co prawda prezes NBP twierdził na swojej ostatniej konferencji prasowej, że wskaźnik inflacji spadł już do wartości jednocyfrowej, ale nie mamy na to żadnych twardych dowodów w danych oficjalnych.

Eurostat opublikował w drugiej połowie sierpnia dane o inflacji HICP, z których wynika, że w całej UE Polska jest na drugim miejscu (razem ze Słowacją), jeśli chodzi o najwyższą inflację. I jest to zdecydowanie negatywny sygnał gospodarczy.

Z kolei dane GUS o PKB pokazały, że pierwsza połowa tego roku nie była czasem dużej aktywności gospodarczej. Najpierw okazało się, że w I kwartale tego roku PKB realnie spadł o 0,2% (w skali roku), a ostatnio GUS podał dane, z których wynika, że PKB spadł też w II kwartale – o 0,5% (w skali roku). Eurostat – licząc według swojej metodologii – podał jeszcze gorsze dane o polskiej dynamice wzrostu, z których wynika, że ze wszystkich krajów UE Polska miała najgorszy wynik w II kwartale tego roku, ze spadkiem kwartalnym PKB o 2,2% (licząc rok do roku).

Ekonomiści prognozują co prawda, że w drugiej połowie roku będzie lepiej, ale na razie bilans nie jest zachęcający. Mamy wysoką inflację przy pełzającym wzroście gospodarczym. Jest to zaproszenie do stagflacji, czyli niekorzystnego połączenia dużego wzrostu cen z recesją gospodarczą.

2. Ryzykowna sytuacja budżetu państwa i rekordowy deficyt

Rząd zaprezentował w końcu sierpnia projekt budżetu na 2024 r., z którego wynika, że spektakularnie ma wzrosnąć poziom deficytu finansów publicznych, do ok. 4,5% PKB, a dług publiczny sięgnie w przyszłym roku 54% PKB, co jest już poziomem bardzo bliskim konstytucyjnemu limitowi zadłużenia, po osiągnięciu którego rząd miałby obowiązek przygotowywać projekty budżetów bez deficytu budżetowego.

Kwota przyszłorocznego deficytu to ok. 165 mld zł, ale dla inwestorów zagranicznych bardzo ważne są poziomy tzw. potrzeb pożyczkowych, tzn. – jak duże środki są potrzebne polskiemu Ministerstwu Finansów, żeby obsłużyć dług publiczny wynikający z wieloletnich deficytów budżetowych i zapewnić finansowanie na rok bieżący. Kwota potrzeb pożyczkowych netto ma być najwyższa w historii i sięgać 225,4 mld zł netto, a potrzeby pożyczkowe brutto mają wynieść astronomiczną kwotę 420,6 mld zł.

Żeby pożyczyć tyle pieniędzy na rynku, rząd będzie musiał mocno się postarać. Być może inwestorzy wykorzystają tę sytuację, żeby wymóc na resorcie finansów wyższe rentowności obligacji skarbowych, które zapewnią większą opłacalność inwestycji, tym bardziej potrzebną, im mocniej w międzyczasie będzie słabnąć złoty. I im mocniej polski rząd będzie zdeterminowany, żeby pożyczyć pieniądze. Po polskiej stronie wydatki są nie do przesunięcia, np. niezbędne do sfinansowania zakupów uzbrojenia. Wzrost rentowności groziłby jednak wzrostem kwoty obsługi długu publicznego, co byłoby kolejnym obciążeniem dla budżetu.

Samo tylko połączenie tych trzech wskaźników makroekonomicznych może dać inwestorom do myślenia, jak niepewna jest sytuacja gospodarcza, mimo wielu pozytywnych sygnałów, np. dobrej sytuacji na rynku pracy (z najniższym w historii poziomem stopy bezrobocia) i stosunkowo niezłymi wynikami w handlu zagranicznym.

Jednak inwestorzy zazwyczaj pytają o przyszłość, a ta, z powodu nadchodzącego silnego spowolnienia u naszego głównego partnera handlowego – w Niemczech – nie jest najlepsza. W perspektywie Polska ma jeszcze utratę części środków unijnych, poza KPO, z powodów sporów z UE.

3. Niejasne powody decyzji dotyczących stóp procentowych

Dane makroekonomiczne i sytuacja fiskalna to ważne argumenty inwestycyjne i stanowią zazwyczaj bazę decyzji finansowych, ale inwestorzy patrzą na opłacalność inwestycji, więc są w stanie czasem przymknąć oko na słabszą sytuację gospodarczą i podwyższoną inflację, byle można było na wybranym rynku dobrze zarobić.

Jednak malejący tzw. dysparytet stóp procentowych w strefie euro, w USA i na innych dojrzałych rynkach w porównaniu do polskich stóp procentowych (zwłaszcza jeśli one będą dalej spadać), w połączeniu z ryzykiem makroekonomicznym to może być już trochę za dużo.

Decyzja o obniżce stóp procentowych została podjęta nie tylko wbrew rynkowi, ale też nieco wbrew trendowi w polityce pieniężnej w głównych bankach centralnych. Co prawda można tłumaczyć, że RPP rozpoczęła cykl podwyżek stóp wcześniej niż inne banki (Fed czy EBC), więc wcześniej też przystępuje do obniżek. Rynki jednak tradycyjnie ostrożniej przyjmują obniżki stóp przez banki centralne niż podwyżki.

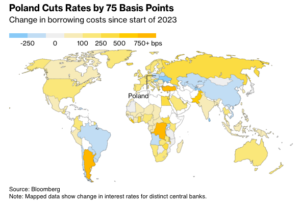

Prezes NBP lubi powtarzać, że polski bank centralny jest jednym z banków cywilizowanych i podejmuje decyzje takie, jak inne wielkie banki, w domyśle – Fed czy EBC. Agencja informacyjna Bloomberg w artykule na temat obniżek stóp procentowych w Polsce zamieściła grafikę z krajami, w których w 2023 r. obniżone zostało oprocentowanie banków centralnych. Kraje z obniżkami stóp zaznaczone zostały na niebiesko:

4. Niepewność polityczna – wybory parlamentarne w Polsce

Do danych makroekonomicznych inwestorzy muszą dodać też niepewność polityczną. Za miesiąc odbędą się wybory parlamentarne i inwestorzy mogą przygotowywać się na co najmniej trzy scenariusze. Dwoma stosunkowo korzystniejszymi jest albo wygrana obecnego obozu władzy, albo zdecydowana wygrana opozycji, która mogłaby utworzyć nowy stabilny rząd.

Możliwy jest jednak scenariusz trzeci i jest on zazwyczaj traktowany przez inwestorów jako stosunkowo najbardziej ryzykowny, kiedy wynik wyborów nie umożliwia stworzenia stabilnej większości parlamentarnej i następuje wielomiesięczny okres targów politycznych, w których zazwyczaj rośnie ryzyko kolejnych obietnic, tym razem składanych nie wyborcom, co potencjalnym koalicjantom.

Dodatkowo, największe siły polityczne, mimo wielu całkiem konkretnych i pozytywnych dla gospodarki propozycji, ścigają się też na pomysły, które mogą być bardzo kosztowne dla finansów publicznych. O tym, jakie to pomysły i ile nas mogą kosztować pisał po intensywnym wyborczym weekendzie Maciek Samcik.

Powód piąty: bo 5 zł za dolara i euro już raz było, więc…

Nie ma rzeczy niemożliwych na tym świecie. A historia lubi się powtarzać. 5 zł za dolara i euro to wcale nie jest taka nierealna sytuacja. Tak już było i to… dokładnie rok temu. Czy tym razem sytuacja może się powtórzyć?

Jeśli już raz, i to całkiem niedawno, złoty raźno maszerował ku wyżynom na poziomie 5 zł za euro i dolara, to również obecnie ten marsz, niekoniecznie aż tak dramatyczny (ale w sumie dlaczego nie, na fali negatywnych emocji), może się powtórzyć. Jeśli złoty idzie w dół, to może nie być zbyt wielu inwestorów gotowych, by próbować iść pod prąd. A zatem spadkowy trend może się nakręcać, im więcej inwestorów będzie wierzyło, że złoty musi pójść jeszcze w dół.

O skutkach słabnięcia złotego w ubiegłym roku mówił w materiale wideo Maciek Samcik. Czy już koniecznie inwestować w dolary albo w euro? Sytuacja jest dynamiczna, a w materiale wideo sprzed roku odnajdujemy sporo ciekawych wniosków również dla tego, co tu i teraz.

Źródło zdjęcia: Lukasz Radziejewski/Unsplash