Frank szwajcarski znów jest mocny. Już po raz kolejny w ciągu ostatnich kilku miesięcy puka do poziomu 4,6 zł i jeśli go przebije, otworzy sobie drogę do dalszych wzrostów. Czy frank szwajcarski umocni swój status „bezpiecznej przystani”, sprawiając wielkie problemy helweckim eksporterom i dając zarobić konserwatywnym ciułaczom z całego świata? Kto dzisiaj stawia na wzrost kursu franka szwajcarskiego i czy my też powinniśmy to zrobić?

Frank szwajcarski z pewnością nigdy nie utracił statusu „safe haven”, co udowadnia w ostatnich miesiącach. Gdy niepokoje geopolityczne przybierają na sile, CHF umacnia się do innych walut. Co ciekawe, daje się zaobserwować jego moc w każdy piątek, bo inwestorzy lubią uciekać przed weekendem w bezpieczne aktywa. Nigdy bowiem nie wiadomo, co w sobotę i niedzielę wymyślą politycy na Bliskim Wschodzie albo… po prostu na Wschodzie.

- Wymarzony moment, żeby inwestować w fundusze obligacji? Podcast z Pawłem Mizerskim [POWERED BY UNIQA TFI]

- Nowe funkcje terminali płatniczych. Jak biometria zmieni świat naszych zakupów? [POWERED BY FISERV]

- BaseModel.ai od BNP Paribas: najbardziej zaawansowana odsłona sztucznej inteligencji we współczesnej bankowości!? [POWERED BY BNP PARIBAS]

Sprawdziłem, że w drugim półroczu 2024 r. w piątek kurs CHF/USD rósł średnio o 0,2%, podczas gdy kurs EUR/USD o 0,12%. Może to nie są wielkie skoki, ale widać statystycznie umocnienie franka szwajcarskiego przed weekendem, jeśli więc macie jakieś pokłady szwajcarskiej waluty, to pamiętajcie, że warto ją wymieniać na nasze złote właśnie tuż przed weekendem.

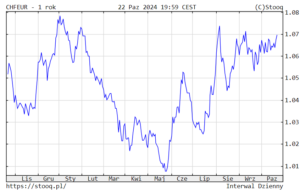

W ostatnim czasie notowania franka szwajcarskiego znalazły się w bardzo ciekawym miejscu. O ile jeszcze wiosną frank był mniej więcej tyle samo wart, co euro, teraz „pęka” poziom 1,07 euro za franka. Tak naprawdę to bardzo ważna strefa, której przekroczenie przez franka może spowodować, że frank przebije także poziom 1,08 euro za „szwajcara” i znajdzie się na nieznanych wodach. Teoretycznie szwajcarski bank centralny nie powinien chcieć do tego dopuścić, ale… wzrost ryzyka na świecie może sprawić, że szwajcarska waluta zachowa się w nieobliczalny sposób.

Notowania CHF/EUR – 5 lat

W długim terminie znaczenie franka jako „bezpiecznej przystani” widać jeszcze bardziej. Frank szwajcarski w ciągu ostatnich 20 lat umocnił się do amerykańskiego USD o około 50%, a w ciągu 40 lat – o około 80%. A mówimy o zmianie kursu w porównaniu do najpotężniejszej waluty świata! Co musiałoby się stać, by szwajcarski frank znów był słaby, jak np. wtedy, kiedy Polacy zaciągali w nim kredyty przy kursie 2 zł?

Parytet siły nabywczej EUR/CHF

Źródło: fpre.ch

Notowania USD/CHF od 2002 roku

Źródło: TradingView

Wzrost kursu franka szwajcarskiego. Dlaczego jest bezpieczną przystanią?

Dlaczego frank szwajcarski jest uważany za jedno z najbezpieczniejszych aktywów na świecie i jest jedną z najczęściej wymienianych walut na rynku forex? Przede wszystkim ze względu na stabilność szwajcarskiej gospodarki i systemu politycznego oraz stosunkowo niską stopę inflacji. Szwajcaria nie stosuje standardu złota, ale Szwajcarski Bank Narodowy (SNB) utrzymuje siódme co do wielkości rezerwy złota na świecie (pod koniec I kwartału 2024 r. miał ponad 1000 ton tego metalu szlachetnego). O wielkiej mocy i stabilności helweckiej waluty niechaj świadczy fakt, że 10-centymowe monety wybite w 1879 roku wciąż są w obiegu jako legalny środek płatniczy.

Popyt na franka szwajcarskiego jako bezpieczną przystań wzrósł w latach następujących po kryzysie finansowym z 2008 r., bowiem te trudne czasy nie zachwiały górskim krajem. Szwajcarskie finanse są w świetnym stanie i są odpowiednio zabezpieczone. Dług publiczny do PKB wynosi około 38% i to jest jeden z najniższych odczytów w krajach rozwiniętych. SNB posiadał na początku tego roku 884 mld dolarów rezerw walutowych i były one równe około 88% PKB kraju na koniec 2023 r. Szwajcaria ma trzecie co do wielkości rezerwy walutowe na świecie, ustępując jedynie Japonii (1272 mld dolarów) oraz Chinom (3626 mld dolarów) – jak mówią dane MFW.

Aby zorientować się, że CHF jest przewartościowany, warto przyjrzeć się jego kursom wymiany z podobnymi walutami. I tak: CHF jest notowany ponad 50% powyżej poziomu sprzed pandemii w stosunku do jena japońskiego. Jest to zaskakujące zjawisko, jeśli weźmiemy pod uwagę, że względne trendy inflacyjne w obu krajach były bardzo podobne w ostatnich latach.

Notowania CHF/JPY – 5 lat

Źródło: TradingView

Korelacja EUR/CHF z innymi aktywami

Źródło: ING Think

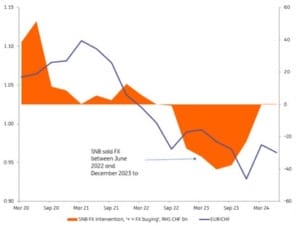

Mocny CHF szkodzi szwajcarskiemu biznesowi, bo sprawia, że zagraniczne towary są tanie w Szwajcarii i dla Szwajcarów, ale zakup towarów i usług wytworzonych w Helwecji jest drogi. SNB związał franka szwajcarskiego z euro we wrześniu 2011 roku na poziomie 1,20 franka za euro. SNB bronił sztywnego kursu poprzez sprzedaż szwajcarskiej waluty na otwartym rynku, ale wytrzymał w takim reżimie tylko do stycznia 2015 roku. To była pamiętna sesja, bo notowania akcji na szwajcarskiej giełdzie tąpnęły, a CHF w kilka minut umocnił się o około 30% w stosunku do euro.

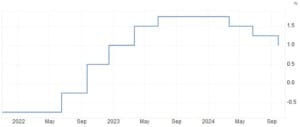

Frank szwajcarski w tym roku generalnie się umacnia, mimo że SNB już trzy razy obniżył główną stopę procentową, z 1,75% do 1%. Szwajcarski Bank Narodowy zapowiada, że cykl obniżek będzie trwał, gdyż inflacja spadła do poziomu najniższego od ponad trzech lat (0,8% w skali roku), a tymczasem CHF wciąż się umacnia. SNB zasugerował, że może interweniować bezpośrednio, aby powstrzymać dalsze wzrosty kursu CHF. Trudno oczekiwać, by SNB nie obniżał stóp – dopóki inflacja w Szwajcarii jest niższa niż w strefie euro (2,2%), łagodna polityka pieniężna będzie utrzymywana.

Zresztą władze Szwajcarii są pod presją przedsiębiorców. Kiedy EUR/CHF był notowany w pobliżu 0,92 na początku sierpnia, grupa lobbystów eksportowych z organizacji Swissmem wezwała SNB do ograniczenia siły franka szwajcarskiego. Swissmem uważa, że wartość godziwa dla EUR/CHF jest bliska 0,98.

Główna stopa procentowa SNB

Źródło: Trading Economics

Inflacja w Szwajcarii

Źródło: Trading Economics

SNB może znacznie osłabić CHF, ale czy to zrobi?

Inwestorzy zwracają się ku frankowi szwajcarskiemu jako alternatywie dla japońskiego jena w celu finansowania transakcji typu carry trade. Chodzi o popularną strategię, w której inwestorzy pożyczają waluty o niskich stopach procentowych, a następnie wymieniają je na waluty (lub aktywa) o wyższej rentowności. Atrakcyjność carry trade na CHF wzrosła z uwagi na to, że jen japoński „przygasł” po słabych danych gospodarczych z USA i niespodziewanej podwyżce stóp procentowych Banku Japonii. Główna stopa SNB wynosi obecnie 1%. W Stanach Zjednoczonych jest to 5%, w Wielkiej Brytanii 5%, a w strefie euro 3,4%.

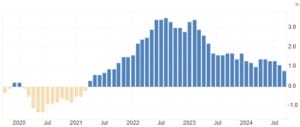

Warto też zwrócić uwagę na pewien paradoks. Otóż SNB w tym roku osiągnął zysk w wysokości 58,8 mld franków, notując zyski z inwestycji w akcje (m.in. Nvidia), obligacje i waluty. Tymczasem osiąganie zysków nie jest celem SNB, więc wiele wskazuje na to, że jeśli bank nie przeznaczy większych kwot na interwencje rynkowe osłabiające CHF, to powróci do wypłacania dywidend. Wedle prawa wszelkie nadwyżki SNB mogą być przekazywane rządom kantonalnym i federalnemu. Powrót SNB do rentowności poprawi więc sytuację finansową Szwajcarii, co pośrednio… będzie też umacniało helwecką walutę. W 2020 i 2021 r. SNB przekazał rządom po 6 mld franków (w latach 2022-24 nie przekazywał nic).

Klucze do osłabienia franka trzyma więc w rękach SNB. Czy jednak naprawdę można spodziewać się jakichś zdecydowanych interwencji SNB na rynku? To jest oczywiście możliwe, ale różnica w inflacji między Szwajcarią a strefą euro znacznie się zmniejszyła w porównaniu z poziomami obserwowanymi w 2022 i 2023 roku. To oznacza, że SNB nie będzie dążył za wszelką cenę do osłabiania CHF, jak miało to miejsce w latach 2022 i 2023. SNB może wrócić do kupowania innych walut w drugiej połowie roku, jednak prawdopodobieństwo zdecydowanego interwencjonizmu wydaje się nieduże.

Wartość interwencji SNB (mld CHF, skala prawa) na tle kursu EUR/CHF

Źródło: ING Think

Wedle szacunków ING Think – polegających na zestawieniu kursu EUR/CHF z rozpiętością oczekiwań dotyczących stóp procentowych EBC i SNB – w obliczu perspektywy niższych stóp procentowych na całym świecie do 2025 r. i rosnącej niepewności geopolitycznej związanej z wyborami w USA oraz wydarzeniami na Bliskim Wschodzie, kurs EUR/CHF będzie w tym roku notowany w dolnej połowie przedziału 0,92-0,98. Czyli, patrząc z naszego punktu widzenia, frank będzie droższy niż euro.

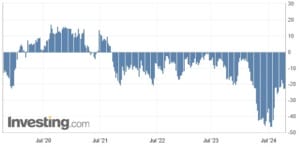

Swego rodzaju wskaźnikiem pokazującym, co będzie się działo w średnim terminie z frankiem szwajcarskim, są spekulacyjne pozycje netto traderów ujawniane przez Commodity Futures Trading Commission (CFTC). Zazwyczaj wysoka liczba zakładów na wzrost wartości waluty sygnalizuje, że rynek jest już przegrzany i warto otwierać pozycje na spadek i odwrotnie – duża liczba pozycji na spadki powinna zachęcać do otwierania zakładów na wzrosty. W okresie maj–lipiec 2024 r. liczba „szortów” była wyjątkowo wysoka i to rzeczywiście sygnalizowało nadchodzące odbicie. Obecnie tenże wskaźnik nie przekazuje zdecydowanej podpowiedzi, choć raczej sygnalizuje, iż należy spodziewać się dalszego umocnienia CHF.

Spekulacyjne pozycje netto na CHF (w tys. kontraktów)

Źródło: CFTC / Investing.com

Wiatr będzie wiał helweckiej gospodarce w plecy czy w twarz?

A co będzie się działo z CHF w długim terminie? To przede wszystkim zależy od stóp procentowych oraz kondycji gospodarki szwajcarskiej. Historycznie rzecz biorąc, szwajcarskie stopy procentowe są bardzo wrażliwe na zachowanie stóp w skali globalnej – są z nim silnie skorelowane. Wszystko wskazuje na to, że będą szły w dół, pod przewodnictwem Fed i EBC. To oznacza, że i SNB będzie kontynuował cykl obniżek i to będzie potencjalnie „wiatr” będący przeciwwagą dla statusu CHF jako „safe haven”, ale z drugiej strony ten „wiatr” będzie popychał do przodu szwajcarską gospodarkę. A to wzmocni wzrost kursu franka szwajcarskiego.

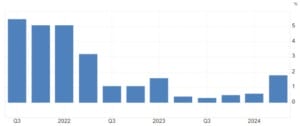

Wedle konsensusu analityków (obliczonego przez Fahrländer Partner Raumentwicklung – FPRE), w tym roku helwecka gospodarka powinna urosnąć o 1,1%, a w przyszłym o 1,5%. Jakże to kontrastuje z prognozami dla gospodarki niemieckiej, która w całym 2024 r. może nie urosnąć, a grozi jej nawet minimalne skurczenie. To wszystko są argumenty na rzecz coraz mocniejszego franka.

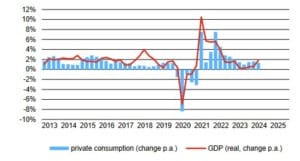

Annualizowane tempo wzrostu PKB Szwajcarii

Źródło: Trading Economics

Szwajcaria – realne PKB (roczna zmiana) na tle konsumpcji prywatnej

Źródło: fpre.ch

Nie ma wielu przesłanek przemawiających za tym, że frank szwajcarski może się w najbliższym czasie osłabić. Raczej trzeba liczyć na wzrost kursu franka szwajcarskiego. Racjonalność działań SNB i stabilność helweckiej gospodarki powodują, że będzie on nadal postrzegany jako „bezpieczna przystań”. A to wzmocni też jego inwestycyjną atrakcyjność, niezależnie od tego, jakie oprocentowanie będą zapewniały szwajcarskie obligacje.

—————————————

POSŁUCHAJ PODCASTU „FINANSOWE SENSACJE TYGODNIA”

>>> W 235. odcinku „Finansowych Sensacji Tygodnia” sprawdzamy, czy opłaca się inwestować w obligacje. Ten moment, gdy już wiadomo, że stopy procentowe spadną, ale jeszcze nikt nie jest pewny o ile i jak długo będą spadały – podobno to najlepszy czas, by inwestować pieniądze w fundusze obligacji. Czy właśnie jesteśmy w takim momencie? Które fundusze mogą na tym najwięcej zarobić? Ile pieniędzy będzie do wzięcia? Jak długo będzie trwał dobry czas (o ile nadejdzie)? Jakie jest ryzyko? Na te pytania odpowiadamy wspólnie z Pawłem Mizerskim z UNIQA TFI w „Finansowych Sensacjach Tygodnia”. Podcast do posłuchania pod tym linkiem.

>>> W 233. odcinku „Finansowych Sensacji Tygodnia” rozmawiamy o rynku pracy w IT. Ostatnio dużo się mówi o kryzysie w tej branży: programiści są mniej potrzebni, a do tego ich rolę przejmie w jakiejś części sztuczna inteligencja. W Polsce sytuacja jest jeszcze gorsza, bo stanęło wiele projektów #IT w firmach. Jak dziś wygląda rynek pracy dla informatyków i programistów? Jak zmieniły się zarobki? Jakie są perspektywy dla tego zawodu? Czy iść w tym kierunku, czy warto dziś planować pracę w IT? Gościem „Finansowych Sensacji Tygodnia” jest Michał Zabielski, który prowadzi niewielki software house i szczerze opowiada, co w tej branży piszczy. Zapraszamy do posłuchania!

>>> W 231. odcinku „Finansowych Sensacji Tygodnia” gościem Macieja Samcika był prof. Adam Mariański, szef i twórca Mariański Group. To kancelaria zajmująca się doradztwem podatkowym i strategicznym, pomocą w zarządzaniu majątkiem zamożnych Polaków oraz doradztwem w tworzeniu fundacji rodzinnych. I właśnie od fundacji rodzinnych zaczęliśmy naszą rozmowę. Ministerstwo Finansów uważa, że duża część z nich powstała tylko po to, żeby optymalizować podatki. I chce ograniczyć ich przywileje. Czy to dobry pomysł? Drugim tematem naszej rozmowy są podatki. Jak należałoby zmienić system podatkowy w Polsce, żeby było sprawiedliwie? I jak zreformować PIT – najbardziej „nierówny” podatek?

——————————-

MACIEJ SAMCIK POLECA:

Zapraszam do lokowania oszczędności ze sprawdzonymi przeze mnie osobiście partnerami. Poniższe oferty sprawdziłem osobiście i w większości z tych firm inwestuję część swoich prywatnych oszczędności. Pamiętaj jednak: to nie jest rekomendacja. Jestem tylko blogerem finansowym, nie mam licencji doradcy inwestycyjnego, nie wolno mi nic rekomendować. Inwestujesz na swoje ryzyko, bo to Twoje pieniądze. Pamiętaj o dywersyfikacji. Każdy popełnia błędy w inwestowaniu, ale trzeba limitować ich wartość. O mojej filozofii inwestowania – samcikowej strategii czterech ćwiartek – przeczytaj tutaj.

![]()

>>> Inwestuj w PRZEYSZŁE RENTIERSTWO lub NA EMERYTURĘ w funduszach UNIQA TFI. W ofercie TFI UNIQA są fundusze pozwalające łatwo i bezpiecznie (czyli poprzez firmę, która ma siedzibę w Polsce, ma polskojęzyczną obsługę i spełnia wszystkie standardy wyznaczone przez polskich regulatorów) zainwestować pieniądze na całym świecie. Część funduszy ma niską opłatę za zarządzanie (0,5% w skali roku). Te fundusze można kupić przez internet, w ramach programu „Tanie Oszczędzanie”, jak również w ramach konta IKZE (dodatkowo ulga w podatku PIT) lub konta IKE (dodatkowo brak podatku Belki). Przy zakupie internetowym nie płaci się też, rzecz jasna, żadnych opłat manipulacyjnych. Na stronie akcji edukacyjnej „Wyciskanie emerytury” znajdziesz ważne wieści dla Twojej przyszłości finansowej.

>>> Załóż nowe konto IKE w UNIQA TFI i dostań 500 zł. Przy wypełnianiu formularza wpisz kod MSAMCIK2024 albo UNIQAIKE2024, a potem – najpóźniej do końca grudnia 2024 r. – wpłać na to IKE co najmniej 2000 zł lub – jeśli transferujesz środki z innej instytucji finansowej – co najmniej 25 000 zł. Po wykonaniu tych wszystkich czynności dostaniesz nagrodę w wysokości 200 zł lub 500 zł (w zależności od wysokości wpłaty). Nagrodę UNIQA TFI wypłaci na rachunek bankowy, który wskazałeś/wskazałaś w umowie o prowadzenie IKE do końca marca 2026 r., o ile do końca 2025 r. nie wypłacisz pieniędzy z IKE, nie zrobisz wypłaty transferowej (czyli nie przeniesiesz się do innej firmy prowadzącej IKE) lub zwrotu z IKE (czyli nie zamkniesz konta). Szczegóły i regulamin promocji znajdziesz tutaj.

>>> Załóż nowe konto IKZE w UNIQA TFI i dostań 500 zł. Przy wypełnianiu formularza wpisz kod MSAMCIK2024 albo UNIQAIKE2024, a potem – najpóźniej do końca grudnia 2024 r. – wpłać na to IKZE co najmniej 2 000 zł, a jeśli prowadzisz działalność gospodarczą lub transferujesz środki z innej instytucji finansowej – co najmniej 10 000 zł. Dostaniesz nagrodę 200 zł lub 500 zł (w zależności od wysokości wpłat). Pieniądze zostaną wypłacone na Twój rachunek bankowy powiązany z IKZE do końca marca 2026 r., o ile do końca 2025 r. nie dokonasz wypłaty, wypłaty transferowej lub zwrotu z IKZE. Szczegóły i regulamin (m.in. informacja, kiedy nagroda wynosi 200 zł, a kiedy 500 zł) pod tym linkiem.

>>> INWESTUJ NA CAŁYM ŚWIECIE, przetestuj Plany Inwestycyjne w ramach aplikacji mobilnej XTB. To prosty mechanizm, który pozwala inwestować na całym świecie bez konieczności podejmowania zbyt wielu decyzji, poświęcania czasu oraz nabywania specjalistycznej wiedzy. Jak to wygląda i jak działa? Ściągasz aplikację mobilną XTB, wybierasz opcję „Plany Inwestycyjne” (w aplikacji druga ikona od lewej na dole), wybierasz jeden lub kilka spośród ETF-ów obejmujących inwestowanie w różnych regionach świata, wybierasz podział pieniędzy w ramach portfela (albo zostawiasz automatycznie podpowiadany podział po równo), wpłacasz pieniądze (BLIKiem, przelewem ekspresowym, PayPalem, kartą płatniczą…) i gotowe. Inwestujesz na całym świecie. Tę możliwość możesz przetestować klikając tutaj. A więcej porad o inteligentnym inwestowaniu – na stronie akcji edukacyjnej „Inwestuj z XTB”

![]()

>>> Uzyskaj WSPARCIE W INWESTOWANIU. Sprawdź usługę doradztwa inwestycyjnego w BNP PARIBAS BANK POLSKA. Masz już trochę grosza przy duszy, ale (jeszcze) nie jesteś milionerem? Sprawdź usługę doradztwa inwestycyjnego w domu maklerskim BNP Paribas. Wbrew pozorom wcale nie jest zarezerwowana wyłącznie dla finansowych krezusów. Na jakie usługi możesz liczyć i jak doradca inwestycyjny może pomóc przy inwestowaniu kwot rzędu kilkadziesiąt tysięcy złotych? Czym doradca inwestycyjny różni się od doradcy finansowego? Jakie usługi oferuje i czy trzeba za nie dodatkowo płacić? Zapraszam do przeczytania rozmowy na ten temat oraz do wypróbowania doradztwa inwestycyjnego w biurze maklerskim BNP Paribas. A wszystkie aktualne oferty inwestycyjne BNP Paribas znajdziesz tutaj.

![]()

>>> ZŁOTO W MONETACH lub sztabkach kupuj bezpiecznie i w częściach w sklepie Goldsaver. W Goldsaver każdy może kupić sztabkę złota po kawałku we własnym tempie i bez zobowiązań. Kliknij ten link, załóż konto i kupuj złoto w częściach. W jakiej cenie kupujesz złoto? W Goldsaver zawsze jest to kurs złota w NBP powiększony o 6,9% (koszt przechowywania, pakowania, wysyłki oraz marża sprzedawcy). Z kolei cena złota w NBP odzwierciedla kurs z londyńskiej giełdy metali. Za marką Goldsaver stoi – należący do tej samej grupy kapitałowej – Goldenmark, czyli jeden z najważniejszych na polskim rynku dystrybutor metali szlachetnych, który w ciągu 14 lat działalności dostarczył Polakom około 17 ton fizycznego złota.

![]()

>>> KRYPTOWALUTY, w tym bitcoina, bezpiecznie włóż do smartfonu w kantorze QUARK. Jeśli myślisz o lokowaniu części pieniędzy na rynku kryptowalut, ale nie wiesz, jak się za to zabrać i gdzie kupić swoją pierwszą kryptowalutę, to możesz skorzystać z usług sieci kantorów Quark. To najstarsza sieć tego typu w kraju – w bezpieczny, wiarygodny sposób kupisz tam kryptowalutę i uzyskasz pomoc dotyczącą jej przechowywania. Więcej szczegółów na stronie Quark.

>>> Pieniądze w bezpiecznym miejscu POZA POLSKĄ LOKUJ za pomocą RAISIN. Przetestuj, jak działa geograficzna dywersyfikacja oszczędności za pomocą niemieckiej platformy Raisin, która łączy polskich oszczędzających z instytucjami finansowymi z innych krajów. Platforma pozwala klientom na deponowanie środków bez konieczności ponownego potwierdzania tożsamości czy też uzyskiwania dostępu do oddzielnej platformy dla każdego banku, tym samym usprawniając cały proces oszczędzania. Załóż bezpłatne konto w Raisin tutaj, a potem złóż zlecenie utworzenia lokaty, przelej pieniądze i przetestuj nową platformę do europejskiego oszczędzania dostępną w Polsce.

———————–

Źródło obrazka: Unsplash