To spekulacyjny wzrost cen uprawnień do emisji CO2 odpowiada za lwią część podwyżek cen prądu, które zobaczymy wkrótce na naszych rachunkach – przekonuje rząd. I apeluje do Unii Europejskiej, żeby zreformowała ten system i uniemożliwiła spekulowanie cenami uprawnień. Tylko czy to możliwe. I czy rzeczywiście wysokie ceny uprawnień do emisji CO2 są efektem spekulacji? A może po prostu tak wysoki jest popyt na energię?

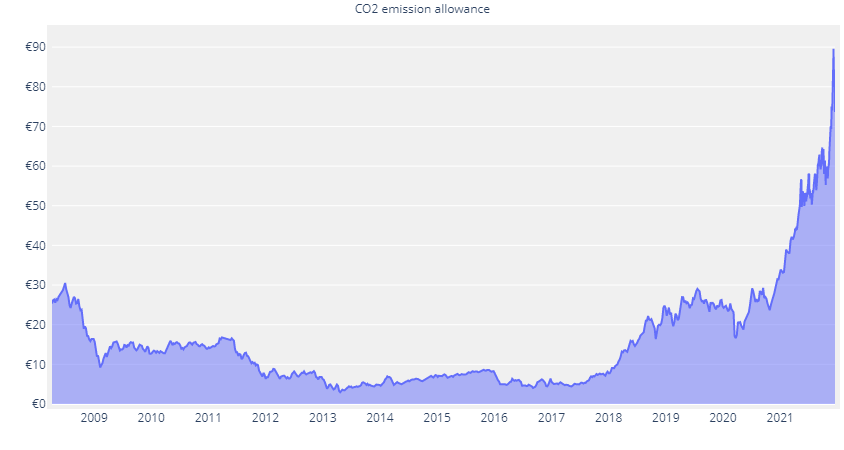

Cena uprawnień do emisji CO2 (EUA) pozornie wysoką wartość osiągnęła już w styczniu 2021 r., było to wtedy ok. 34 euro za tonę – najwyższa cena od 10 lat. Od tamtego momentu – poza krótką pandemiczną przerwą – było już tylko gorzej. Nie tak dawno – tj. 8 grudnia – cena uprawnień do emisji 1 tony CO2 przekroczyła granicę 90 euro.

- Szwecja radośnie (prawie) pozbyła się gotówki, przeszła na transakcje elektroniczne i… ma poważny problem. Wcale nie chodzi o dostępność pieniędzy [POWERED BY EURONET]

- Kiedy bank będzie umiał „czytać w myślach”? Sztuczna inteligencja zaczyna zmieniać nasze relacje z bankami. I chyba wiem, co będzie dalej [POWERED BY BNP PARIBAS]

- ESG w inwestowaniu: po fali entuzjazmu przyszła weryfikacja. BlackRock mówi „pas”. Jak teraz będzie wyglądało inwestowanie ESG-style? [POWERED BY UNIQA TFI]

Biorąc pod uwagę trwający obecnie globalny kryzys energetyczny, jest się czym niepokoić. W szczególności tam, gdzie węgiel w dalszym ciągu odgrywa priorytetową rolę w krajowych miksach energetycznych, w tym m.in. Polsce, Czechach, Bułgarii czy też nawet pozornie „zazielenionych” Niemczech.

źródło: Sandbag

Jak działa system EU ETS?

Unijny rynek uprawnień do emisji dwutlenku węgla powstał w 2005 r. jako instrument mający na celu wsparcie procesu redukcji emisyjności europejskich gospodarek. Jego głównym założeniem jest sprzedawanie przez kraje włączone do systemu uprawnień do emisji CO2 emitentom zanieczyszczeń, czyli firmom energetycznym i przemysłowi (1 EUA uprawnia do emisji 1 tony CO2) i wykorzystywanie uzyskanych w ten sposób środków na cele związane z ochroną klimatu.

Dziś w rynek EU ETS włączone są sektory emitujące ok. 40% całkowitej, wspólnotowej emisji gazów cieplarnianych: elektroenergetyka, ciepłownictwo, przemysł i lotnictwo. Uprawnienia dzielone są pomiędzy uczestników rynku, proporcjonalnie do udziału ich emisji przy użyciu, tzw. puli darmowej oraz puli aukcyjnej. Pula przyznawanych uprawnień ulega z roku na rok pomniejszeniu.

Stopniowy spadek liczby przyznawanych uprawnień w sposób naturalny podnosi cenę EUA. Nie jest to jednak czynnik, który – głównie ze względu na jego skalę (ta redukcja przyznanych uprawnień wynosi 1,74% rocznie w latach 2013–2020 oraz o 2,2% rocznie od 2021 r.) – jest decydujący dla wzrostu cen uprawień do emisji CO2. W Europie zatem trwa dyskusja: co jest przyczyną tak drastycznych wzrostów?

Wzrost cen uprawnień do emisji CO2 (EUA): kto za tym stoi?

Przyczyn ogromnego wzrostu cen uprawień do emisji CO2 upatruje się w kilku czynnikach. Po pierwsze, ze względu na ograniczoną podaż energii ze źródeł odnawialnych oraz zawirowania na rynku surowcowym i niedobory energii (wynikające przede wszystkim z ograniczonego importu gazu ziemnego przy wysokim zapotrzebowaniu na energię), niektóre z krajów wspólnoty zmuszone są ze względów na ryzyko blackoutów bilansować swoje zapotrzebowanie energetyczne za pomocą elektrowni węglowych – zwiększając przy tym popyt na rynku uprawnień do emisji CO2.

Ma to spore znaczenie, głównie w zimie, która cechuje się podwyższonym zapotrzebowaniem na energię. Poza tym mamy obecnie do czynienia z popandemicznym pobudzeniem produkcji przemysłowej.

Po drugie pewnego rodzaju wpływ na obecny popyt na EUA i wynikające z niego wzrosty cen mogło mieć widmo proponowanych zmian zaprezentowanych w lipcu tego roku w ramach strategii „Fit for 55”, która od początku 2024 r. znacznie wpłynie m.in. na tempo redukcji puli uprawnień, a także – być może – włączy do systemu transport oraz budownictwo. Niektóre podmioty mogły po prostu kupować uprawnienia „na zapas”, przewidując wzrost ich cen w przyszłości.

Po trzecie spekulacja ze strony instytucji finansowych. Jedną z przyczyn mogących mieć swoje odzwierciedlenie w rosnących cenach uprawnień jest podnoszone przez uczestników rynku ryzyko spekulacji. Wielu przedstawicieli branży energetycznej zaznacza, że Komisja Europejska nie panuje nad tym rynkiem i pozostawia go bez odpowiedniej kontroli.

W jaki sposób? Umożliwiając nieograniczony dostęp do rynku podmiotom nie objętym systemem (już blisko 30% udziału mają instytucje finansowe, które nie kupują uprawnień do emisji CO2 po to, żeby ich „użyć”, tylko w celu zarobienia na wzroście ich cen). Ograniczają one podaż uprawnień i zwiększają ceny, nastawiając się na zysk po sprzedaży EUA podmiotom zobowiązanym do rozliczania się z emisji dwutlenku węgla.

Maksymalna ilość uprawnień do emisji jest określona odgórnie, przez co podaż jest ograniczona. A popyt ze strony „konsumentów CO2” jest nieelastyczny (ciężko w krótkim okresie zmienić emisyjność procesu produkcji lub źródło generowania energii w przedsiębiorstwie). W dodatku nie ma określonej maksymalnej ceny tych uprawnień, a firma, która wyemituje CO2 bez uprawnień, oprócz tego, że zapłaci karę w wysokości 100 euro za każdą tonę CO2, to jeszcze zobowiązana jest zakupić zaległe EUA.

Instytucje finansowe, wiedząc o tym, mogą kupować uprawnienia, obniżając podaż i zwiększając cenę, aby później na rynku wtórnym sprzedać uprawnienia z zyskiem.

ESMA: to nie fundusze „zrobiły” wzrost cen uprawnień do emisji CO2

Podsumowując: mamy tutaj nieelastyczny popyt, ograniczona podaż, brak ceny maksymalnej i obowiązek wśród części kupców, by zakupić pakiet uprawnień. Jednak Europejski Nadzór Giełd niedawno przyglądał się sprawie i doszedł do wniosku, że klasycznej spekulacji na rynku uprawnień do emisji CO2 nie było (choć to wstępny raport, pełen raport ESMA ma być na początku 2022 r.).

Europejski Urząd Nadzoru Giełd i Papierów Wartościowych (ESMA) na prośbę Komisji Europejskiej i krajów członkowskich z 13 października przeprowadził wstępną ocenę rynku uprawnień do emisji dwutlenku węgla i ich instrumentów pochodnych. W podsumowaniu raportu czytamy, że „wzrost liczby uczestników rynku nie może być traktowany jako dowód na jakiekolwiek nieprawidłowości w handlu lub nadużycia występujące na rynku uprawnień do emisji C02”.

EMSA podaje, że instytucje finansowe są aktywne głównie na rynku kontraktów terminowych na ceny uprawnień do emisji CO2 (w rękach firm inwestycyjnych, w zależności od badanego okresu, było 40-47% kontraktów terminowych). Kontrakty terminowe to jedynie „zakłady” inwestorów o przyszłą cenę uprawnień, takie „zakłady” nie rzutują na cenę tzw. aktywa bazowego. Np. jeśli założę się z kimś, że kurs złotego nie przekroczy za pół roku 5 zł, to nasz „zakład” – na którym mogę zarobić wielokrotność wzrostu kursu lub stracić wszystko – nie wpływa na cenę złotego.

Według ESMA udział funduszy inwestycyjnych na rynku samych uprawnień EUA utrzymuje się na niskim poziomie. W 2018 r. było to 6%, a w trzecim kwartale 2021 r. – 8%. Zdaniem krytyków EU ETS, to właśnie fundusze inwestycyjne, chcąc zarobić, miały dopuścić się spekulacji, co miało przełożyć się na skokowe wzrosty cen. „Udział firm i funduszy inwestycyjnych na rynku ETS nie zwiększył się od 2018 r. (kiedy cena EUA zaczęła szybko rosnąć –red.) i jest zasadniczo zgodny z oczekiwanym funkcjonowaniem rynku” – czytamy w podsumowaniu.

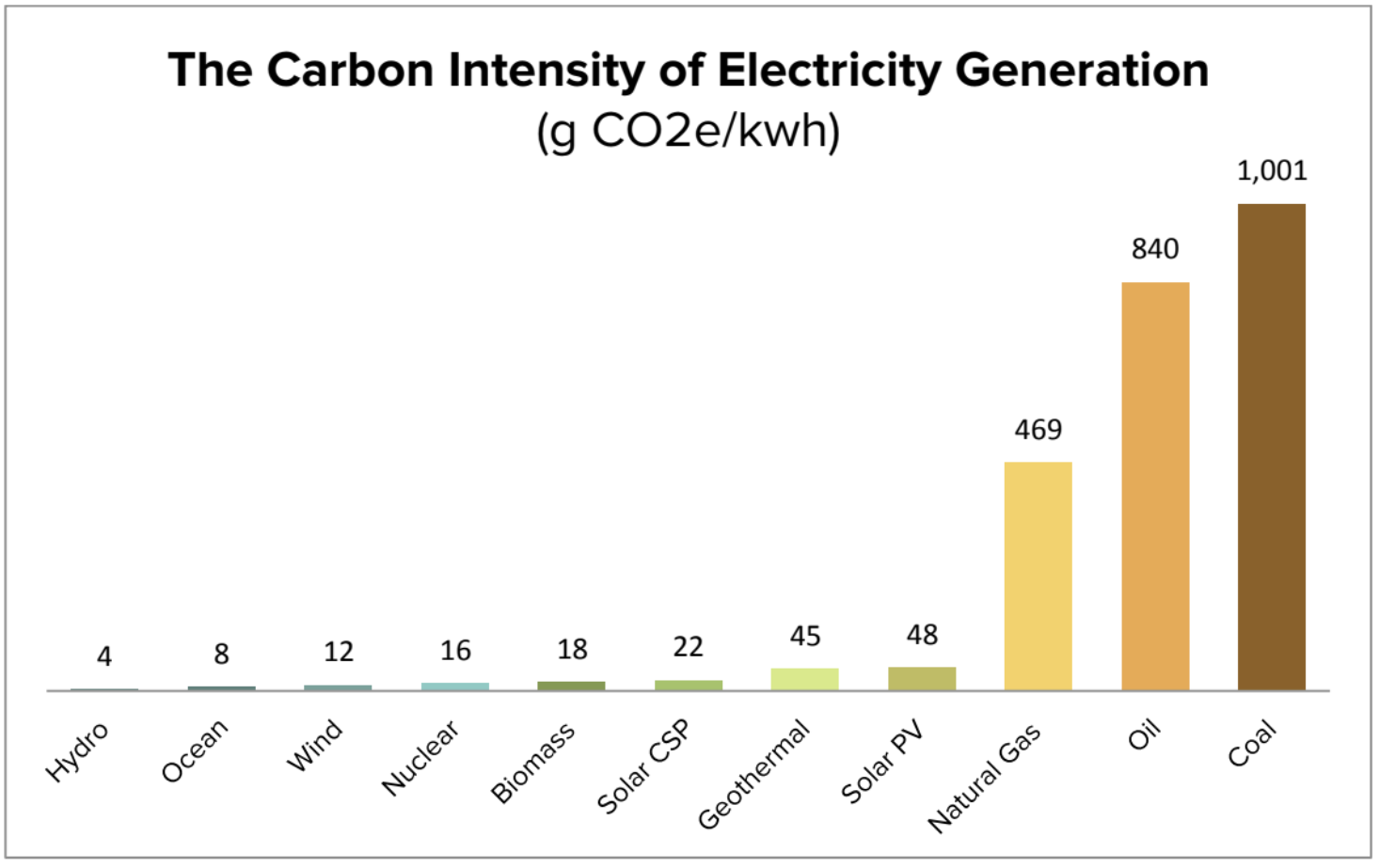

źródło: IPCC Special Report on Renewable Energy Sources and Climate Change Mitigation

Jak wysokość cen uprawnień do emisji CO2 wpływa na ceny energii?

Rosnące ceny uprawnień do emisji CO2 można rozpatrywać dwojako – z jednej strony stanowią one przychód dla budżetu państwa, z drugiej natomiast – ze względu na to, że są skutkiem wzrostu cen energii – stanowić mogą poważne zagrożenie, szczególnie dla funkcjonowania mniejszych przedsiębiorstw, wpływając na poziom ich konkurencyjności. Udział procentowy wartości EUA w całkowitej cenie jednostki energii zależy od charakterystyki rynku. W systemach energetycznych niskoemisyjnych jest on znacznie niższy niż w tych o wyższym poziomie emisji.

Według Fransa Timmermansa – wiceprzewodniczącego Komisji Europejskiej – wzrost cen uprawnień odpowiada w jednej piątej za całkowity wzrost kosztów energii. Natomiast zgodnie z analizą przeprowadzoną przez Biuro Maklerskie Banku Pekao rekordowe ceny emisji CO2 stanowią już niemal trzy czwarte całkowitego kosztu produkcji energii w Polsce. I te dane nie są ze sobą sprzeczne. Po prostu Polska – ze względu na liczbę potrzebnych jej uprawnień do emisji CO2 – cierpi bardziej niż inne kraje.

Źródło: Biuro Maklerskie Banku Pekao

Według danych zgromadzonych przez KOBiZE w 2019 r. na każdą 1 kWh energii elektrycznej wyprodukowanej w elektrowniach i elektrociepłowniach trzeba było wyemitować 758 gramów CO2. Co – uogólniając na potrzeby porównania – przy koszcie EUA wynoszącym 90 euro (i przyjmując kurs 1 euro na 4,60 zł) daje 31 groszy na 1 kWh.

Porównując powstały przez taką podwyżkę koszt produkcji energii dla gospodarstwa domowego wykorzystującego średnio 2000 kWh energii elektrycznej – różnica wysokości rachunków za prąd przy średniej rocznej cenie uprawnień do emisji CO2 wynoszącej 30 euro i 90 euro wynosi aż 420 zł. Oczywiście przełożenie nie jest w skali 1:1, bo po drodze jest jeszcze Urząd Regulacji Energetyki, który zatwierdza podwyżki cen energii dla gospodarstw domowych.

Czy Polska zostanie wyłączona z systemu EU ETS i dzięki temu uniknie opłat?

16-17 grudnia na posiedzeniu Rady Europejskiej z inicjatywy polskiego rządu wystąpił premier Mateusz Morawiecki. Proponując reformę rynku handlu emisjami CO2, zwrócił m.in. uwagę na potrzebę ograniczenia dostępu do rynku dla podmiotów innych niż te objęte systemem EU ETS (czyli dla instytucji finansowych) czy konieczność zwiększenia zabezpieczeń oraz umożliwienia interwencji na rynku w przypadku wzrostu cen (tak jak np. banki centralne interweniują w celu wzmocnienia waluty). Czy te zmiany zostaną wprowadzone? Póki co nie wiadomo. Wzrost cen uprawnień do emisji CO2 znacznie bardziej dotyka Polskę niż inne kraje, więc nie jest to pewne.

Opuszczenie systemu EU ETS przez Polskę wydaje się jednak niemożliwe i musiałoby być zapewne równoznaczne z wyjściem naszego kraju z UE, co i tak nie przyniosłoby zamierzonego efektu ze względu na powiązanie z wspólnotowym rynkiem i projektowane obecnie cło od śladu węglowego (Carbon Border Adjustment Mechanism). Przy okazji spowolniłoby również krajową transformację energetyczną, bo dzięki tym pieniądzom sfinansowano np. program „Mój Prąd”, który wpłynął na dzisiejszy, imponujący stan fotowoltaiki. W latach 2013-2020 na aukcyjnej sprzedaży uprawnień do emisji Polska zarobiła prawie 35 mld zł, a 2021 rok będzie rekordowy – budżet państwa zyska około 20 mld zł – dwukrotnie przekraczając założenia z ustawy budżetowej na 2021 r., które wynosiły 10,4 mld zł. Dla porównania koszt budowy 1000 MW w elektrowniach jądrowych w Europie kosztuje ok. 40 mld zł.

Propozycja, by usunąć z rynku emisji CO2 bardziej spekulacyjnie nastawionych inwestorów finansowych, z pewnością jest do rozważenia. Ale jedno jest pewne – nawet po przebudowie rynku ceny uprawnień będą coraz to bardziej niekorzystne. Zatem środki, które trafiają do budżetu państwa z tytułu uprawnień do emisji CO2, rząd powinien w jak najwyższym stopniu inwestować w dekarbonizację krajowego miksu energetycznego. Do 2030 r. szacuje się, że będzie to kosztowało ponad 200 mld zł.

——-

„Finansowe sensacje tygodnia”: lista rzeczy, które trzeba zrobić w grudniu, żeby zaoszczędzić pieniądze

W najnowszym podcaście „Finansowe sensacje tygodnia” spisujemy listę rzeczy, które warto zrobić jeszcze w grudniu, żeby zaoszczędzić pieniądze (jest ich trochę i można schować do kieszeni niemałe kwoty!), analizujemy, jak zmieniają się zwyczaje płatnicze Polaków (i czy grozi nam na serio koniec ery gotówki), oraz zastanawiamy się nad tym, o ile mogą wzrosnąć ceny prądu po ewentualnym ogłoszeniu nowych taryf przez URE. Zapraszamy do posłuchania pod tym linkiem! Podcast jest dostępny także na platformach Spotify, Google Podcasts, Apple Podcasts oraz na kilku innych. Na Spotify’u nasz podcast jest w dziesiątce najpopularniejszych w kategorii newsowej).

W najnowszym podcaście „Finansowe sensacje tygodnia” spisujemy listę rzeczy, które warto zrobić jeszcze w grudniu, żeby zaoszczędzić pieniądze (jest ich trochę i można schować do kieszeni niemałe kwoty!), analizujemy, jak zmieniają się zwyczaje płatnicze Polaków (i czy grozi nam na serio koniec ery gotówki), oraz zastanawiamy się nad tym, o ile mogą wzrosnąć ceny prądu po ewentualnym ogłoszeniu nowych taryf przez URE. Zapraszamy do posłuchania pod tym linkiem! Podcast jest dostępny także na platformach Spotify, Google Podcasts, Apple Podcasts oraz na kilku innych. Na Spotify’u nasz podcast jest w dziesiątce najpopularniejszych w kategorii newsowej).

źródło zdjęcia tytułowego: Marek Piwnicki/licencja Unsplash