Ugoda z bankiem, czyli lekcja cierpliwości. Liczba ugód z frankowiczami, które zostały zawarte tylko przez giełdowe banki, przekroczyła 77 000 – wynika z najnowszych danych. Wygląda na to, że bankowcy chętnie dogadują się z kredytobiorcami. Ale tylko z tymi, którzy mieszkają razem. Z pozostałymi różnie bywa, o czym świadczy przygoda pani Ewy

Banki prowadzą potężną operację, która ma ograniczyć ich straty wynikające z przegrywanych procesów z frankowiczami. Co prawda ostatnio uzyskali „prezent” w Sądzie Najwyższym, ale nie ma pewności, czy zmieni on znacząco proporcje rozstrzygnięć na wokandach. A te na razie są miażdżące – 98% wygranych na rzecz frankowiczów. Sądy mają jednak ograniczoną „przepustowość” – w zeszłym roku rozstrzygnęły tylko 10 000 spraw (nieprawomocnie), frankowiczów zaś, którzy złożyli pozwy, jest 130 000.

- Wymarzony moment, żeby inwestować w fundusze obligacji? Podcast z Pawłem Mizerskim [POWERED BY UNIQA TFI]

- Nowe funkcje terminali płatniczych. Jak biometria zmieni świat naszych zakupów? [POWERED BY FISERV]

- BaseModel.ai od BNP Paribas: najbardziej zaawansowana odsłona sztucznej inteligencji we współczesnej bankowości!? [POWERED BY BNP PARIBAS]

Banki mogą – w myśl zasady „dopóki piłka w grze…” – próbować się dogadać z klientami stojącymi już w kolejce do unieważnienia umowy kredytowej, ale jeśli już ktoś zainwestował w prawnika i poszedł do sądu, to raczej trudno będzie go przekonać do ugody. Zapewne takie pojedyncze przypadki są, ale głównym „elektoratem”, który można próbować namówić do ugód, jest jakieś 200 000 osób, które jeszcze pozwów nie złożyły.

Część z nich się jeszcze waha, a do części nie dotarły frankowe kancelarie niosące „dobrą nowinę”, że można dostać z powrotem kilkaset tysięcy złotych z zapłaconych rat. Na miejscu bankowców każdą z tych osób starałbym się zaopiekować. No chyba że banki zakładają, iż kto nie poszedł do sądu, to już nie pójdzie. I nie ma co mu zawracać głowy, skoro spłaca (lub spłacił) kredyt frankowy i nie rości żadnych pretensji.

Czytaj też: Ugoda lepsza niż proces. Tak przekonują banki. I mają specjalną akcję

Ugoda z bankiem jak lekcja cierpliwości

Pani Ewa jest wśród tych, którzy się wahają. Kilkanaście lat temu, wspólnie z byłym już mężem, zaciągnęła w ówczesnym Multibanku kredyt we frankach szwajcarskich. Multibank już nie istnieje, małżeństwo pani Ewy też, ale szczęśliwie uzyskała od mieszkającego za granicą męża pełnomocnictwo do negocjowania i podpisania ugody również w jego imieniu. Sądzę, że takich przypadków, w których kredytobiorców jest dwoje, a ugodę negocjuje jeden, jest niemało.

Pełnomocnictwo udzielone przez byłego męża pani Ewy ma charakter ogólny – upoważnił ją do wszelkich działań związanych z kredytem, przed każdą instytucją i bez ograniczeń. Pełnomocnictwo to ma mBank (następca prawny Multibanku). A znalazło się tam w związku z rozmowami dotyczącymi ugody, które pani Ewa i bank wszczęli. Niestety, rozmowy nie idą łatwo. Bo trwają już ponad rok.

„Od sierpnia zeszłego bank mocno testuje moją cierpliwość w zakresie oferty ugody. Zgłosiłam się osobiście do jednego z oddziałów banku z prośbą o przedstawienie oferty, ponieważ przez niemalże cztery miesiące bank nie odpowiadał w ogóle na moje prośby o propozycję ugodową. Tam dowiedziałam się, że bank nie może wystawić oferty ugody, ponieważ drugi kredytobiorca nie podał adresu e-mail i numeru telefonu do kontaktu.”

Trochę to dziwne, bo zgodnie z jednym z punktów pełnomocnictwa, które ma bank, to pani Ewa ma prawo w jego imieniu negocjować warunki umowy i podpisywać niezbędne dokumenty. Bank ma do pani Ewy numer telefonu i adres mailowy. Można by podejrzewać, że bank specjalnie opóźnia procedury, żeby nie wystawić oferty ugody. Tylko po co, skoro klientka sama wyraziła zainteresowanie i – co ważne – nie złożyła jeszcze pozwu w sądzie?

„W styczniu 2023 r., pięć miesięcy po zgłoszeniu chęci ugody, otrzymałam upragnioną ofertę. Niestety nie spełniała moich oczekiwań pod względem finansowym, więc jej nie przyjęłam, za to skontaktowałam się z jedną z kancelarii prawniczych w celu przygotowania pozwu. W tym czasie bank przesłał mi jeszcze trzy kolejne oferty ugody, każda z nich była coraz bardziej sensowna”

– opowiada pani Ewa. Wydawałoby się, że jest już blisko porozumienia i że może obędzie się bez procesu, ale niestety okazało się, że kolejna propozycja ugodowa, która zapewne byłaby najbardziej sensowna z punktu widzenia pani Ewy, została przez bank… unieważniona. Dlaczego?

„Ze względu na to, że jeden z kredytobiorców nie posiada zarejestrowanego prawidłowego numeru telefonu. Abyśmy mogli przekazać Pani ofertę, musimy posiadać aktualne numery telefonów obu kredytobiorców. Prosimy, aby zweryfikowała Pani, czy posiadają Państwo zarejestrowane prawidłowe numery telefonów. Jeśli numer telefonu jest błędny lub nieaktualny, prosimy o jego poprawne zarejestrowanie. Gdy zaktualizują Państwo dane, będziemy mogli przesłać do Państwa ofertę ugody.”

Ugody jednak nie będzie? Wszystko przez e-mail

Pani Ewie opadły ręce. Złożyła reklamację, która właśnie oczekuje na rozpatrzenie. Czyli zapewne w okolicach grudnia 2023 r. (mniej więcej półtora roku po wszczęciu rozmów ugodowych) pani Ewa będzie mogła spróbować wejść na ostatnią prostą – dostanie ważną ofertę ugody i będzie mogła ją przyjąć.

„Starałam się dać szansę bankowi na ugodowe rozwiązanie naszej frankowej „współpracy”, ale w świetle powyższego wygląda na to, że gdybym – zamiast pójść do banku w połowie 2022 r., poszła do sądu, to obecnie byłabym już po pierwszej instancji i z zapewne korzystniejszym dla mnie rozwiązaniem.”

Jak na ironię, ostatnio Sąd Najwyższy podjął uchwałę (III CZP 12/23) ważną dla frankowiczów będących w takiej sytuacji jak pani Ewa. Czyli takich, dla których ugoda z bankiem nie jest grą zespołową. Stwierdził w niej, że:

„W sprawie przeciwko bankowi o ustalenie nieważności umowy kredytu nie zachodzi po stronie powodowej współuczestnictwo konieczne wszystkich kredytobiorców.”

W ten sposób Sąd Najwyższy rozwiał wątpliwości sądów dotyczące tego, czy byli małżonkowie muszą razem wystąpić do sądu o unieważnienie umowy kredytowej, czy wystarczy, że zrobi to tylko jeden z nich. Dotyczy to także opisanej tutaj sytuacji. Być może to przekona mBank, że niepotrzebny jest do tego numer telefonu i adres kontaktowy e-mail do byłego męża pani Ewy.

Mniej więcej w tym samym czasie przypomniała o sobie kancelaria prawna z sugestią, że warto byłoby podjąć decyzję i ruszyć sprawę do przodu – wóz albo przewóz. Ugoda albo sąd. Ale w tym celu pani Ewa potrzebuje wiedzieć, czy bank jest zainteresowany ugodą czy nie. W razie potrzeby służę kontaktem do pani Ewy. No chyba że roczny plan ugód jest już w banku wykonany, a roczny limit nowych pozwów jeszcze nie.

Ugody nie będzie w ogóle, bo… się nie opłaca

Są klienci, którzy w ogóle żadnych propozycji ugód nie dostaną, bo to się nie opłaca bankom. Jak to możliwe? Nie, nie chodzi o to, że bank może sobie spokojnie upaść i nikomu nic nie zapłacić (tak skończyła się sprawa Getin Banku), może być sytuacja taka, jaka dotyczy część frankowiczów z nieistniejącego już Eurobanku.

W momencie, gdy bank był przejmowany przez Bank Millennium, jego poprzedni właściciel (Societe Generale) zagwarantował portugalskiemu właścicielowi Millennium, że pokryje wszelkie koszty związane z portfelem kredytów frankowych. Nie był on wtedy bardzo duży (jakieś 1,2 mld zł), ale mimo wszystko mówimy o kilku tysiącach klientów. Dla porównania: portfel kredytów frankowych Banku Millennium ma dziś wartość ok. 4 mld zł.

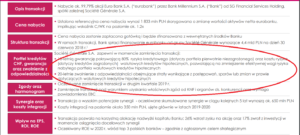

Klienci dawnego Eurobanku nie mają w ogóle opcji ugody, musieliby iść do sądu – skoro bank otrzymuje od Societe Generale refundację kosztów przegranych procesów, to po pierwsze nie ma interesu, by jakiekolwiek koszty ugód w sprawie eurobankowych klientów brać na siebie, a po drugie brałby wówczas na siebie ryzyko, że Francuzi nie chcieliby pokryć kosztów ugód. Literalnie problem wygląda tak:

Jeśli więc masz pecha mieć umowę kredytową z Eurobankiem, to jakakolwiek propozycja ugody ze strony banku jest marzeniem ściętej głowy. Obawiam się, że grup klientów, którym banki w ogóle nigdy nie złożą żadnej ugody, jest więcej. Dawajcie znać, jeśli też do nich należycie,

Czytaj też: Aplikacje mobilne banków zaczęły z nami „rozmawiać”. Ma to sens?

zdjęcie: Maciej Bednarek