Coraz więcej jest – w Polsce i na świecie – ludzi w wieku emerytalnym, coraz mniej ludzi młodych. To rodzi pytania o to, jak zapewnić emerytury starzejącym się obywatelom. Oczywiście mowa o krajach, w których funkcjonuje system emerytalny. Kontynent, który wciąż zapewnia światu ogromną liczbę młodych ludzi, czyli Afryka, w ogóle nie oferuje emerytur. A które kraje oferują seniorom najbardziej komfortowe życie? Jak zmienić nasz system? Jaką część pensji powinniśmy oszczędzać na emeryturę, by zapewniała sensowne utrzymanie, czyli żeby była godna? Nasza emerytura powinna stać na aż pięciu „filarach”

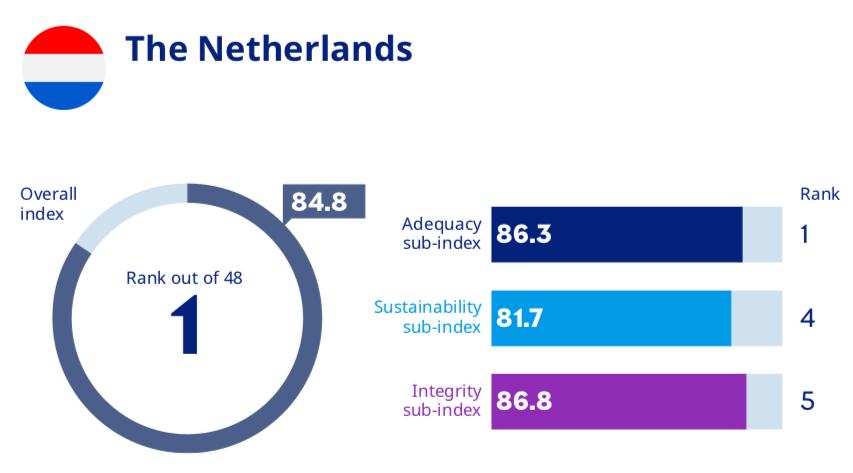

Najlepsze pod względem systemu emerytalnego są kraje starego, nie tylko z nazwy, ale również z demografii, kontynentu. Według rankingu ośrodka Mercer liderami w zapewnianiu dobrych emerytur swoim obywatelom są Holandia, Islandia i Dania. Dlaczego akurat te kraje? Czy ich emerytalna wysoka „jakość” wiąże się z presją demograficzną czy raczej z poziomem zamożności obywateli, których stać na płacenie wysokich składek?

- Zbieranie pieniędzy na inwestowanie przy okazji codziennych zakupów? Nietypowy pomysł dużego brokera. Ile można z tego wycisnąć? [POWERED BY XTB]

- Podwyżka pensji: jak jej nie zmarnować? Cztery sposoby, które sprawią, że wreszcie zaczniesz mieć oszczędności dzięki wyższej pensji [POWERED BY RAISIN]

- To była przez ostatnie trzy lata świetna inwestycja. Jaka przyszłość funduszy obligacji skarbowych? Ile zarobią w ostatniej fazie obniżek stóp NBP? [POWERED BY UNIQA TFI]

Globalnym zbiorem danych nt. bieżącej sytuacji demograficznej większości krajów są raporty ONZ. Z roku na rok pokazują one coraz bardziej alarmujące dane związane ze starzeniem się populacji krajów rozwiniętych. Raport World Population Prospects 2024 może być wstrząsającą lekturą. Wskaźniki dzietności spadają (w niektórych przypadkach drastycznie), a oczekiwana długość życia nadal rośnie.

Z raportu wynika, że jedna na cztery osoby na świecie mieszka obecnie w kraju, w którym populacja osiągnęła już szczyt, a do 2080 r. liczba ludności na świecie w wieku 65 lat i więcej ma przekroczyć liczbę dzieci poniżej 18. roku życia. Tak źle nigdy jeszcze nie było. Dane dla naszego kraju są równie alarmujące, jesteśmy jednym z najszybciej kurczących się ludnościowo krajów na świecie (a na pewno w Europie). Ale czy powinniśmy przejmować się tym, co dzieje się na świecie?

Nie unikniemy tego, że wpływ na nasz kraj będą miały trendy przetaczające się przez świat. Presja migracyjna, zarobkowa, klimatyczna, finansowa – wszyscy będziemy to odczuwać. Potencjalny napływ imigrantów na nasz rynek pracy poprawi bilans siły roboczej, ale – obciąży też nasz system emerytalny. Z kolei ewentualna emigracja najlepiej wykwalifikowanych pracowników będzie stratą dla naszego potencjału „finansowego” i emerytalnego.

Trudno będzie zbudować zadowolone społeczeństwo bez zapewnienia ludziom perspektywy dobrej emerytury. O ile obecnie wciąż koncentrujemy się na tym, żeby pracować nad zapewnieniem mieszkania i pracy ludziom młodym i w średnim wieku, o tyle już za dwie-trzy dekady większym problemem może stać się zapewnienie emerytury, która pozwoli starszym ludziom po prostu na utrzymanie minimalnego poziomu wydatków. Rozwiązaniem może być coraz późniejszy wiek przechodzenia na emeryturę lub hybrydowy system emerytalny, premiujący jak najdłuższą aktywność osób starszych w różnych formach zatrudnienia, nawet na godziny.

Niezależnie jednak od tego, jak bardzo będziemy starać się przedłużać naszą aktywność zawodową, większość z nas dotrwa do wieku, w którym przejdzie wreszcie na emeryturę. Jaki to będzie system? Czy będziemy zadowoleni z wysokości świadczenia emerytalnego? Czy zachowamy dużą część naszej siły nabywczej z okresu, kiedy pracowaliśmy? Które kraje lepiej niż inne odpowiedzą na zapotrzebowanie przyszłości? Sprawdza to ośrodek Mercer, który w tym celu oblicza specjalny indeks: Mercer CFA Institute Global Pension Index. W szczegółach wygląda on tak:

Czy system emerytalny się nie rozpadnie?

Globalny indeks emerytalny Mercer CFA Institute 2024 porównuje 48 systemów dochodów emerytalnych i porównuje każdy system pod kątem tego, czy jest „wystarczający, zrównoważony i integralny”. Co znaczą te słowa-klucze? Wystarczalność świadczeń jest, według autorów raportu, najbardziej oczywistym sposobem porównywania różnych systemów. „Głównym celem każdego systemu emerytalnego jest zapewnienie odpowiedniego dochodu” – tłumaczą eksperci Mercer. Ten podindeks bierze pod uwagę podstawowy poziom dochodu zapewniany przez każdy system emerytalny, a także stopę zastąpienia przy poziomach dochodów od 50% do 150% przeciętnego wynagrodzenia.

Drugi podindeks bierze pod uwagę długoterminową stabilność systemu, A trzeci skupia się na programach, które zwykle występują w sektorze prywatnym. Ten sektor odgrywa coraz ważniejszą rolę w zapewnianiu dochodów emerytalnych, ważne jest, żeby cieszył się zaufaniem. Analizowane są ogromne ilości danych (w sumie ok. 50 różnych wskaźników), ale ostatecznie raport skupia się na efektywności trzech kluczowych dla każdego systemu kategorii.

Wyzwaniem dla systemów emerytalnych jest nie tylko zmieniająca się na niekorzyść sytuacja demograficzna. Prognozy dla świata zachodniego, w tym Polski, zgodnie pokazują perspektywę załamania dotychczasowych modeli finansowania emerytur, ponieważ udział osób po 65 roku życia będzie się dynamicznie zwiększał, a udział dzieci i ludzi młodych spadał. Te prognozy są zazwyczaj ujęte w większości systemów, a w wielu krajach zgodnie z nimi planuje się stopniowe podwyższanie wieku emerytalnego.

Planowanie emerytury to proces rozłożony na wiele lat, a tymczasem nawet w ciągu roku, dwóch może się znacznie pogorszyć sytuacja finansów publicznych czy ogólnie – perspektywa finansowania emerytur. Takim ryzykiem w ostatnich kilku latach był skok inflacji i stóp procentowych. Wśród grup społecznych, które najbardziej straciły na inflacji w krajach zachodnich, są emeryci i przyszli emeryci. Utrata siły nabywczej pracowników może zostać zrekompensowana podwyżkami wynagrodzeń, z podwyżkami emerytur jest gorzej.

Finanse publiczne wielu krajów po kilkuletnim okresie inflacji i wysokich stóp procentowych są bardzo napięte i dosłownie uginają się pod presją coraz wyższych kosztów zadłużenia. A finansowanie emerytur to jedna z największych pozycji w każdym budżecie krajowym. Przy wysokim zadłużeniu trudno planować powiększanie nakładów na emerytury. I nie chodzi tylko o to, że finanse publiczne mogą nie być zdolne do zapewnienia wysokiego poziomu usług emerytalnych. Z punktu widzenia Mercer to także skłonność do odkładania reform i niechęć do korzystnych dla emerytów zmian.

Konsekwencje gorszej demografii mogą być bolesne. Kto się wybroni?

Porównywanie systemów emerytalnych może być dosyć karkołomne, bo to mechanizmy, które powstają długo i nie są jakimś spójnym zbiorem zasad. To raczej zlepek różnych starszych pomysłów i bieżących aktualizacji. Dobry system potrafi jednak dobrze funkcjonować nie tylko w momencie, w którym został stworzony, ale również w kolejnych latach czy dekadach. Najlepiej, jeśli jest elastyczny i pozwala na modyfikacje. Nie jest możliwy idealny model systemu emerytalnego dla każdego kraju. Zawsze musi być dostosowany do lokalnych warunków.

Jednak mimo wszystko eksperci Mercer sądzą, że są pewne cechy, które obiektywnie powinny doprowadzać do efektywności każdego systemu emerytalnego i zapewniać korzyści emerytom. Gwarantują one wysoki poziom zaufania społecznego, który jest bardzo ważny w tak długofalowej egzystencjalnej kwestii jak emerytura. Najlepsze systemy emerytalne mają trzy kraje europejskie.

Liderzy to Holandia, Islandia i Dania. Holandia jest akurat obecnie w trakcie reform, które spowodują przejście ze struktury świadczeń głównie zbiorowych na bardziej indywidualne ze zdefiniowaną składką. Holandia wygrywa, bo jej system dziś i w przyszłości zapewnia bardzo wysokie świadczenia emerytalne, wciąż będzie wspierany przez silną bazę aktywów (czyli zgromadzonych wcześniej oszczędności) i bardzo solidne regulacje.

Nie ma sensu dokładne opisywanie wszystkich czołowych systemów emerytalnych – są bardzo różne. Cechą tych najlepszych jest poziom korzyści dla pracowników i przyszłych emerytów. A więc po prostu to, jak wysokie świadczenia jest w stanie zaoferować system (dzięki bieżącej zamożności społeczeństwa i zgromadzonym oszczędnościom).

Ale nie chodzi tylko o zamożność. Dobry system emerytalny bierze pod uwagę niestandardowe składniki. To m.in. zwiększenie zakresu ochrony pracowników zatrudnionych w niestandardowy sposób, czy osób samozatrudnionych. Najlepsze systemy nie wyrzucają ich poza nawias i nie pozwalają na sytuację, w której ktoś pracujący przez większość życia bez etatu dostanie groszową emeryturę.

Najlepsze systemy emerytalne zakładają, że wiele osób nie będzie oszczędzać na przyszłość bez elementu przymusu lub automatycznego zapisu do jakichś mechanizmów gwarantujących wyższą emeryturę (czyli dobre systemy emerytalne mają takie elementy jak nasze PPK, z automatycznym oszczędzaniem i autozapisem). Najlepsze systemy emerytalne uwzględniają też przewidywanie podniesienia wieku emerytalnego, żeby odzwierciedlić rosnącą oczekiwaną długość życia i życia w zdrowiu.

Dobry system emerytalny ma zachęcać do… prywatnych emerytur. Ile powinniśmy oszczędzać?

Dobry system powinien także brać pod uwagę zmniejszenie kosztów publicznie finansowanych świadczeń emerytalnych. Ponieważ osób na emeryturze w przyszłości może być dużo więcej niż osób pracujących, nie obejdzie się bez dłuższej pracy, przekraczającej obecnie ustalone limity wieku przechodzenia na emeryturę. Konieczne jest też wykorzystanie prywatnych oszczędności, zarówno w ramach systemu emerytalnego, jak i poza nim. Już teraz trzeba pomyśleć o przyzwyczajaniu pracowników do tego, żeby nie byli w przyszłości uzależnieni tylko od publicznej emerytury.

W systemie emerytalnym coraz większą rolę powinny też odgrywać kwestie związane z organizacją pracy zawodowej kobiet, osób pracujących z jakichś względów w niepełnym wymiarze, pracy osób nie w pełni sprawnych. Chodzi o to, żeby takie osoby też miały szansę uzbierać pieniądze na emeryturę. Z systemu, w którym pracujący mężczyzna w latach 50. czy 60. XX w. miał zapewniać dochody rodzinie w czasie pracy zawodowej i po przejściu na emeryturę, powinniśmy zacząć przyzwyczajać się do innej filozofii – wszyscy pracują w swoim zakresie możliwości, żeby wypracować swój zakres emerytury.

W raporcie Mercer wspomina o pomyśle państwowej emerytury dla ubogich osób w podeszłym wieku – wynoszącej 25% przeciętnego wynagrodzenia. Natomiast stopa zastąpienia netto (obejmująca zarówno emerytury publiczne, jak i prywatne) powinna wynieść co najmniej 65% dla osoby o średnim dochodzie i pełnej karierze zawodowej. Prywatne ubezpieczenie emerytalne powinno objąć ok. 80% populacji w wieku produkcyjnym, a składki emerytalne inwestowane na przyszłość powinny wynieść co najmniej 12% wynagrodzeń. Zasadniczo aktywa emerytalne powinny wynosić co najmniej 100% PKB, i powinno to wynikać z dobrze zarządzanego i regulowanego prywatnego systemu emerytur.

W sumie poprawnie skonstruowany system emerytalny powinien składać się z… aż pięciu filarów. W pełnym systemie współgrać powinny następujące składniki finansowe: a) podstawowa publiczna emerytura zapewniająca minimalny poziom ochrony; b) publiczny i obowiązkowy system powiązany z zarobkami; c) system prywatny, ale obowiązkowy i w pełni sfinansowany składkami pracowników; d) system dobrowolny i w pełni finansowany składkami pracowników. Piąty składnik to wsparcie finansowe i niefinansowe poza formalnymi ustaleniami emerytalnymi.

Gdzie jest Polska wśród 48 krajów? Złe wieści dla przyszłych emerytów

Nasz kraj ma za sobą wiele debat na temat systemu emerytalnego. Najbardziej ambitną próbą zmiany tradycyjnego systemu opartego na świadczeniach wypłacanych z publicznej kasy była reforma rządu Jerzego Buzka z 1999 r. Powstał wtedy system złożony z trzech filarów. Pracownicy mieli w części sami zadbać o oszczędzanie na emeryturę w systemach kapitałowych. System był oparty na chilijskim modelu emerytur kapitałowych. Niestety z biegiem lat okazało się, że budżetu państwa nie stać na dopłacanie do ubytku, jaki powstawał każdego roku w związku z przekazywaniem części obowiązkowych składek do OFE.

Z perspektywy ośrodka badawczego Mercer, nasz system emerytalny obejmuje obecnie minimalną publiczną emeryturę z emeryturą zależną od dochodów opartą na indywidualnych kontach emerytalnych, uzupełnioną o otwarte prywatne fundusze emerytalne. System, z wyłączeniem otwartych funduszy emerytalnych, to mechanizm typu pay-as-you-go. Pracownicy na emeryturze otrzymują takie świadczenia, jakie wynikają z ich składek. Istnieją też obowiązkowe, automatyczne zapisy do planów emerytalnych współfinansowanych przez pracodawców z obowiązkowymi składkami pracowniczymi, dobrowolne plany emerytalne pracodawców z dobrowolnymi składkami i indywidualne konta emerytalne.

Wygląda nieźle? Niestety, Polska jest „w ogonie” państw ocenianych w rankingu. Jeszcze 25 lat temu myśleliśmy, że będziemy w awangardzie krajów z najnowocześniejszym systemem emerytur, dzięki czemu będziemy impregnowani na niekorzystne zmiany demograficzne i odporni na potencjalne wstrząsy gospodarcze i finansowe (związane z sytuacją budżetu państwa). Niestety, nic z tego. W rankingu za rok 2024 Polska jest dopiero w trzeciej dziesiątce krajów. Co gorsza, poprawa systemu emerytalnego nie znajduje się w centrum działań ostatnich rządów.

Co trzeba zrobić, żeby poprawić miejsce w rankingu na przyszłość, a tym samym poprawić funkcjonalność i niezawodność systemu? Eksperci Mercer radzą, że powinno dojść do zwiększenia poziomu składek w I filarze (czyli tych, które lecą do ZUS), a tym samym zwiększenia poziomu aktywów emerytalnych. Powinno też nastąpić podniesienie minimalnego poziomu świadczeń dla najuboższych emerytów, a także podniesienie poziomu oszczędności gospodarstw domowych. Mercer mówi, że jeśli chcemy mieć lepszy system emerytalny, to konieczne jest zwiększenie wskaźnika aktywności zawodowej w starszym wieku wraz ze wzrostem oczekiwanej długości życia. Czyli po prostu wydłużenie czasu pracy.

Niepokojące jest jednak to, że wartość polskiego indeksu publikowanego przez ośrodek Mercer zamiast wzrosnąć w 2024 r. – spadła. Spadek jest nieznaczny, ale jednak jest. Wartość polskiego indeksu w 2023 r. wyniosła 57,6, a w 2024 r. – 56,8. Straciliśmy w każdym z trzech podindeksów. Co będzie dalej, jeśli nikt nie podejmie pracy nad zmianami? Mercer mówi, że zmiany nie mogą ograniczać się do samego systemu emerytalnego. Muszą objąć właściwie całą strukturę rynku pracy, finansów publicznych i osobistych, oszczędności i inwestycji prywatnych. Powinny być wspólnym polem aktywności pracowników i pracodawców, wspieranych przez państwo.

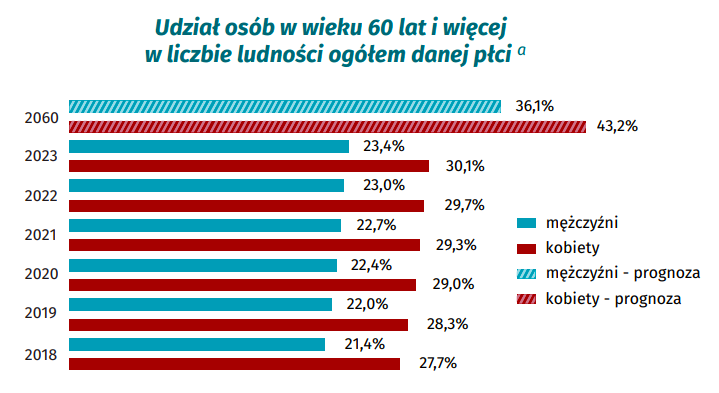

Nie jesteśmy najlepsi w sprawach emerytalnych, nie jesteśmy też może najgorsi. Jednak z roku na rok coraz bardziej palący będzie się stawał problem zapewnienia dobrych świadczeń coraz większym grupom emerytów. Obecnie to nie jest jeszcze alarm, ale według ostatnich danych GUS sytuacja demograficzna Polski pogorszy się zdecydowanie w ciągu dwóch-trzech następnych dekad. Jak bardzo? Obrazuje to poniższa grafika, w której wykorzystano prognozy demograficzne aż do 2060 r. Odległa perspektywa? To okres przechodzenia na emeryturę obecnych 30-latków.

Z raportu Mercer wynika, że to już ostatni dzwonek, by sporządzić plan kolejnych reform i zacząć realizować zmiany, które uchronią nas przed emerytalną katastrofą. Niezależnie od tego, co zrobi samo państwo – albo czego nie zrobi – by poprawić nasz komfort finansowy w wieku emerytalnym – pamiętajmy, że wśród pięciu filarów zapewniających dobrą emeryturę jest PPK, prywatne oszczędzanie (czyli długoterminowy portfel na „fundusz spełniania marzeń”) oraz przygotowanie do dłuższej pracy (bo będziemy dłużej żyli w zdrowiu). Warto więc dbać o siebie, żeby mieć siłę dłużej pracować.

Populiści się oburzą: dlaczego mamy dłużej pracować, skoro nie mamy na to siły? Cóż, matematyka jest nieubłagana. Jeśli nasza kariera ma trwać 40 lat, a potem przez 20 lat mamy być na emeryturze, to uskładanie pieniędzy na to, by ten „model biznesowy” miał szansę się zrealizować jest mission impossible. Może o tym powinni uczyć nasze dzieci na lekcjach matematyki w podstawówce?

Źródło zdjęcia: Robert Bye/Unsplash