Globalne wydatki na cele wojskowe wyniosły w zeszłym roku ok. 2,4 bln dolarów, co okazało się rekordem od dekad. Dotyczy to także Polski, której zakusy na nowe systemy uzbrojenia są potężne. Wszystko za sprawą drapieżnej Rosji, która wywołała wojnę w Ukrainie. Ktoś musi wyprodukować tę broń. Na giełdach światowych notowane są akcje wielu spółek sektora obronnego. Kursy niektórych z nich od czasu inwazji rosyjskiej potroiły się

Minęły już ponad dwa lata, odkąd Rosja dokonała inwazji na Ukrainę. Wojna trwa, a jej końca nie widać. Na świecie jest niespokojnie, gdyż konflikty zbrojne widać też m.in. na Bliskim Wschodzie czy w dalekiej Azji. Wiele państw zbroi się na potęgę. Częściowo dlatego, że pozbywają się ze swoich arsenałów broni, przekazując ją Ukrainie. Częściowo również z tego powodu, że decydenci coraz bardziej obawiają się o bezpieczeństwo obywateli z powodu agresywnej polityki choćby Rosji.

- Szwecja radośnie (prawie) pozbyła się gotówki, przeszła na transakcje elektroniczne i… ma poważny problem. Wcale nie chodzi o dostępność pieniędzy [POWERED BY EURONET]

- Kiedy bank będzie umiał „czytać w myślach”? Sztuczna inteligencja zaczyna zmieniać nasze relacje z bankami. I chyba wiem, co będzie dalej [POWERED BY BNP PARIBAS]

- ESG w inwestowaniu: po fali entuzjazmu przyszła weryfikacja. BlackRock mówi „pas”. Jak teraz będzie wyglądało inwestowanie ESG-style? [POWERED BY UNIQA TFI]

SIPRI: era zbrojeń dopiero się zaczyna

Sztokholmski Międzynarodowy Instytut Badań nad Pokojem (SIPRI) od dekad analizuje poziom wydatków militarnych na całym świecie – dostęp do bazy SIPRI uzyskasz tutaj. Według SIPRI światowe wydatki militarne w 2023 r. pochłonęły ok. 2,4 bln dolarów, co okazało się rekordem od dziesiątek lat.

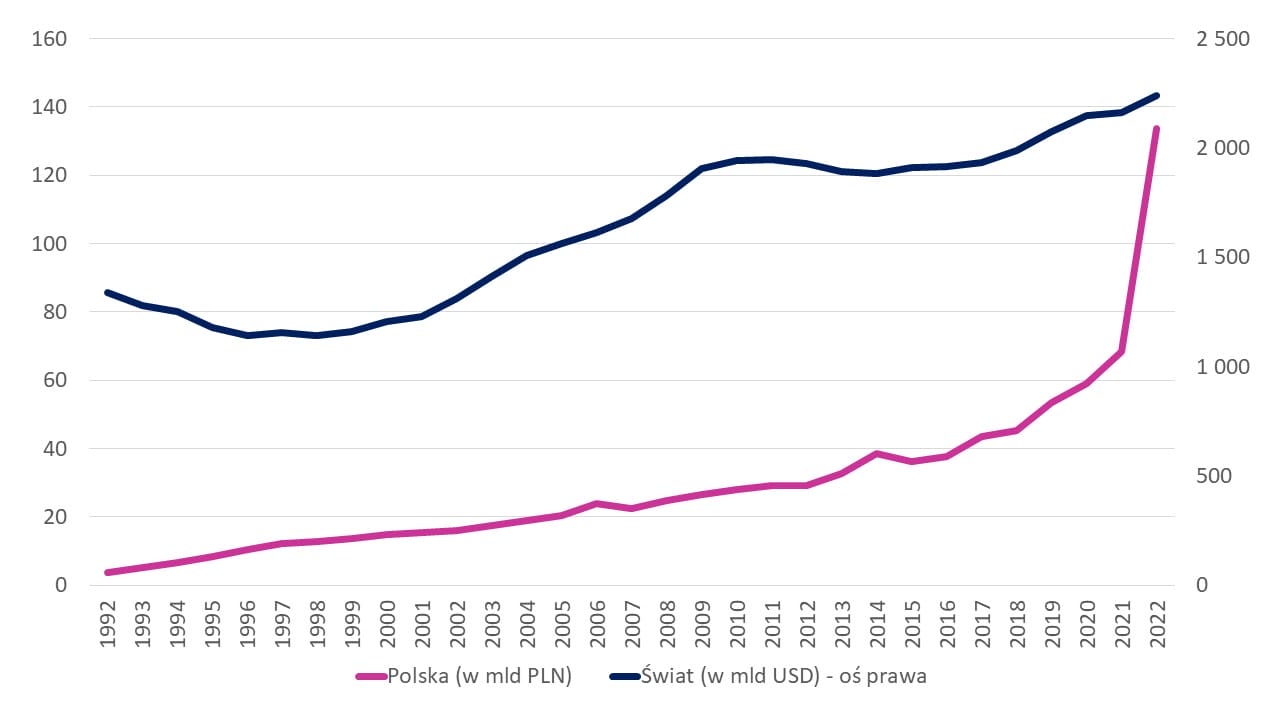

Polska jest krajem przyfrontowym, więc też wydaje więcej pieniędzy na zakupy sprzętu i broni. Szczegóły widać na poniższej infografice, gdzie znajdują się dane dla Polski (w cenach bieżących) i dla świata (w cenach stałych) w okresie 1992-2022.

Źródło: SIPRI

Lorenzo Scarazzato, badacz w Programie Wydatków Wojskowych i Produkcji Broni SIPRI, nie ma wątpliwości: era zbrojeń dopiero się zaczyna. „Zmiana w postrzeganiu zagrożeń znajduje odzwierciedlenie w rosnącym udziale PKB przeznaczanym na wydatki wojskowe, przy czym cel NATO wynoszący 2% jest coraz częściej postrzegany jako poziom bazowy, a nie ostateczny próg do osiągnięcia”.

W ciągu dekady po tym, gdy zostało podjęte na szczycie NATO w Walii zobowiązanie w tej mierze w ramach Defence Investment Pledge (DIP), z którym zapoznasz się tutaj, tylko 11 z 31 członków NATO osiągnęło lub przekroczyło poziom wydatków na obronność 2% PKB. Inny cel DIP – przeznaczanie co najmniej 20% wydatków wojskowych na broń – został osiągnięty przez 28 członków NATO w 2023 r., w porównaniu z 7 w 2014 r.

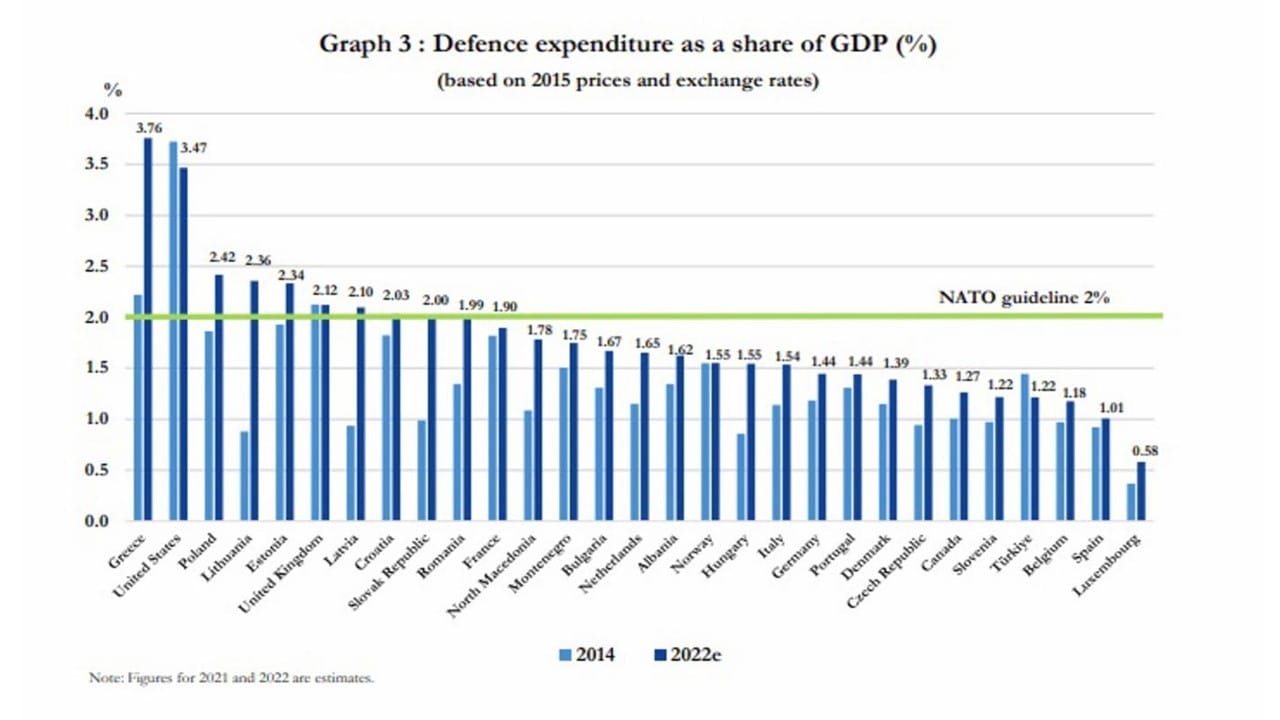

Polska zgodnie z szacunkami z 2022 r. znajdowała się w czołówce państw Sojuszu Północnoatlantyckiego, które łożyły najwięcej pieniędzy na cele wojskowe, co jest pokazane na poniższej infografice.

Źródło: NATO

Prognozy ekspertów wskazują jednoznacznie, że najbardziej zaniedbaną infrastrukturę wojskową i uzbrojenie mają europejskie kraje NATO. Przykładowo: w przypadku systemów lądowych w Europie ok. 50% weszło do służby przed 1990 r., a dla systemów obrony przeciwlotniczej wskaźnik ten sięga aż 80%. W domenie morskiej w przypadku systemów służących do minowania odsetek ten wynosi ok. 40%, a w przypadku łodzi podwodnych ok. 50%. W domenie lotniczej ok. 35% systemów weszło do użytku przed 1990 r.

Wyzwaniem dla Europejczyków jest również potężne zróżnicowanie typów broni, co mogłoby poważnie utrudnić sprawną współpracę pomiędzy różnymi armiami NATO, gdyby nadeszła godzina W. W Europie mamy 179 systemów uzbrojenia, a dla porównania w USA 33. Dla przykładu: Stary Kontynent ma 19 różnych typów czołgów (USA: 1), 28 typów artylerii kalibru 152/155 mm (USA: 2), 20 typów taktycznych myśliwców (USA: 7), 27 typów fregat i korwet (USA: 4), 17 typów torped (USA: 2).

Czas błogiej ignorancji się skończył. Hossa producentów broni

Przez lata wielu decydentów żyło w błogim przeświadczeniu, że po zakończeniu zimnej wojny nastały czasy nigdy niekończącego się pokoju. Kolejne konflikty zbrojne (Gruzja, Krym, Donbas), w których uczestniczyła Rosja, były lekceważone pod kątem wzmocnienia zdolności odstraszania potencjalnego przeciwnika. Aż wreszcie przyszła wojna z Ukrainą. I część polityków w końcu zaczęła przecierać oczy, rozumiejąc, że trzeba zadbać o sferę militarną.

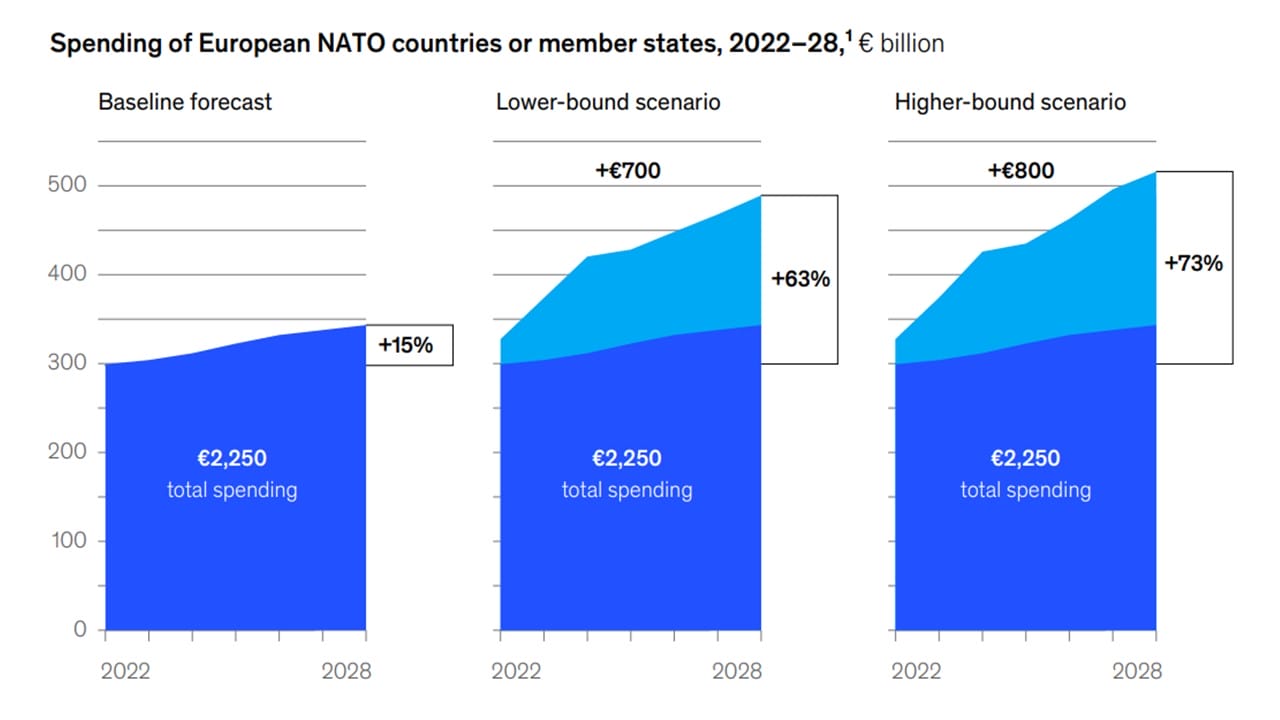

Firma doradztwa strategicznego McKinsey opublikowała w lutym tego roku najnowsze prognozy dotyczące wydatków na obronność przez europejskich członków Sojuszu Północnoatlantyckiego. Czytam w nim:

„Po inwazji na Ukrainę europejskie państwa członkowskie NATO ogłosiły plany znacznych wydatków w zakresie obronności w nadchodzących latach. Jeśli faktycznie wydatki pozostaną zgodne z najnowszymi zapowiedziami dokonanymi przez rządy europejskie, to nasza analiza wskazuje, że skumulowane wydatki na obronność mogłyby wzrosnąć o 700 mld euro – do 800 mld euro do roku 2028, a całkowite wydatki europejskie mogą osiągnąć aż ok. 500 mld euro rocznie w 2028 r.”

Źródło: McKinsey

Kto produkuje broń? W obrocie na świecie znajduje się prawie 40 podmiotów, które można zaliczyć do sektora zbrojeniowego i producentów broni. Pod względem liczebności królują korporacje amerykańskie. Jest parę francuskich, brytyjskich, niemieckich i indyjskich. To jednak jedynie obrót publiczny – poza nim z pewnością liczną reprezentację w sektorze obronnym ma Rosja i Chiny.

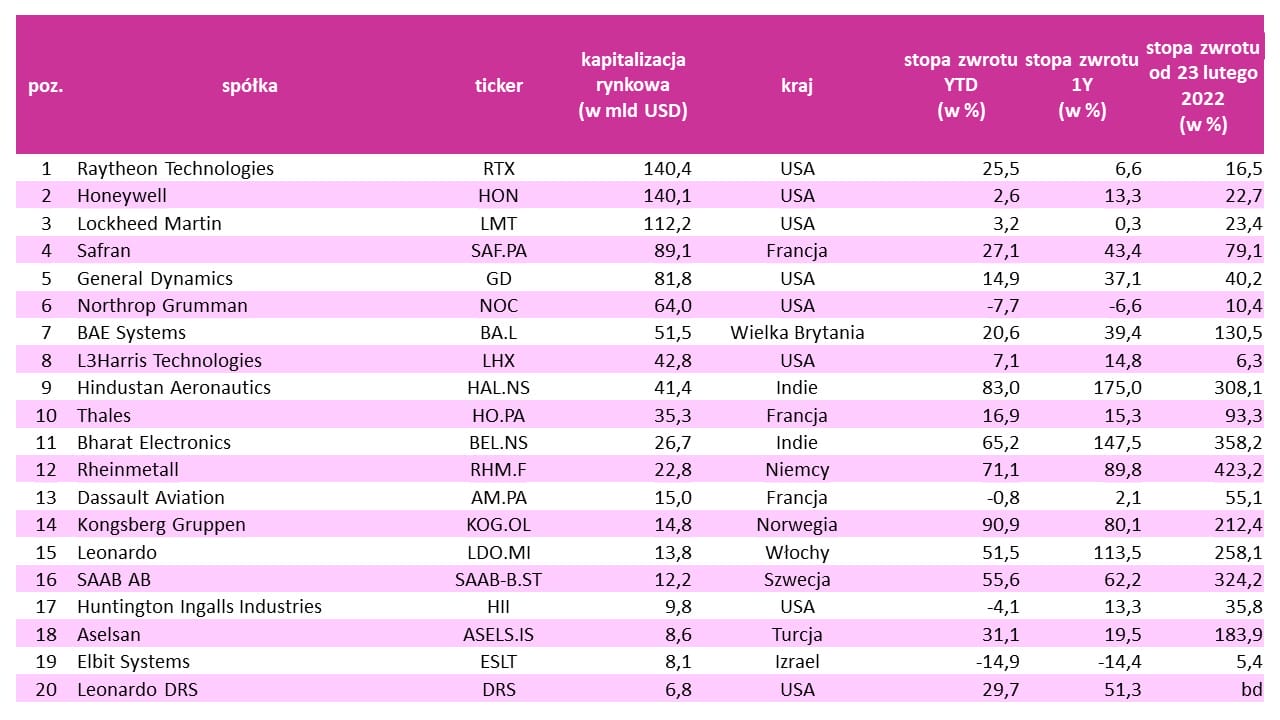

Na potrzeby tej analizy przygotowałem zestawienie Top 20, czyli dwudziestu największych spółek zbrojeniowych notowanych giełdowo, które zostały uszeregowane pod kątem kapitalizacji rynkowej. Dla każdej z nich z zostały zaprezentowane stopy zwrotu z datą referencyjną 21 czerwca br. (bez dywidend, ale to można śmiało pominąć, gdyż stopa dywidendy aktualnie przekracza nieznacznie 1%) dla trzech szeregów czasowych – od początku tego roku (YTD), za ostatnie 12 miesięcy (1Y) i od przedednia inwazji rosyjskiej na Ukrainę.

Ten ostatni szereg czasowy jest zwłaszcza interesujący. Od chwili wybuchu wojny w Ukrainie kursy akcji wielu producentów uzbrojenia poszły w górę w piorunującym tempie. 8 z 20 firm miało trzycyfrowe stopy zwrotu, zaś w przypadku Rheinmetall, Bharat Electronics, SAAB i Hindustan Aeronautics cena akcji wzrosła o co najmniej 300%.

Źródło: opracowanie własne na podstawie CMC, stooq.pl i yahoo.com

ESG przestaje być problemem

Do tej pory „zbrojeniówka” znajdowała się na cenzurowanym wśród wielu inwestorów, kierujących się zasadami ESG w procesie lokowania kapitału. W końcu broń ma to do siebie, że służy eliminacji przeciwnika. Nic nie jest dane na zawsze. Wojna w Ukrainie doprowadziła do sporych zmian w myśleniu inwestorów.

Niecały miesiąc po jej rozpoczęciu szwedzki SEB ogłosił, że niektóre z jego funduszy będą mogły posiadać akcje spółek sektora obronnego, co było całkowitą woltą wobec filozofii inwestycyjnej przyjętej niecały rok wcześniej. Morningstar zaobserwował wśród funduszy hołdujących ESG rosnącą akceptację dla akcji spółek zbrojeniowych. Na koniec trzeciego kwartału 2023 r. ponad 1200 funduszy ESG dopuszczało inwestycje w papiery „zbrojeniówki” – przełożyło się to na wzrost o 25% w porównaniu z marcem 2022 r., czyli miesiącem tuż po agresji Rosji na Ukrainę.

Widać zatem pewną korektę podejścia do sektora obronnego w kontekście zasad ESG. Wielu inwestorów przestało traktować po macoszemu branżę na wzór przedstawicieli sektora tytoniowego, węglowego, energii jądrowej czy hazardowego. Zareagowali także gracze w europejskim segmencie ETF – na rynku pojawiły się fundusze tematyczne ukierunkowane na spółki militarne i producentów broni.

Trend zapoczątkował jeden z liderów biznesu ETF-owego – VanEck, a później do niego dołączyli dwaj kolejni rozpoznawalni operatorzy HANetf i BlackRock. Obecnie inwestorzy mogą lokować pieniądze za pośrednictwem:

– VanEck Defence UCITS ETF A (ticker: DFNS),

– HANetf Future of Defence UCITS ETF (ticker: NATO),

– iShares Global Aerospace & Defence UCITS ETF USD Acc (ticker: DFND).

To bardzo młode ETF-y, gdyż zostały uruchamiane kolejno: DFNS (31.III.2023), NATO (3.VII.2023), a DFND (2.II.2024). A zatem wprowadzono je do obrotu już po wybuchu wojny w Ukrainie, gdy zapewne część inwestorów zgłaszała do operatorów tych wehikułów inwestycyjnych potrzebę komercjalizacji nowego produktu finansowego. I – jak widać na poniższej infografice – dały one od lutego br. zarobić posiadaczom jednostek ETF. Najlepszy okazał się DFNS (+16,7%), a pozostałe dały blisko 10%.

Źródło: justetf.com

Cała trójka ETF-ów inwestujących w producentów broni nie zabezpiecza się przed ryzykiem kursowym. Mają charakter akumulujący. W ciągu kilkunastu miesięcy od wprowadzenia tej kategorii wehikułów inwestycyjnych „ściągnęły” one od inwestorów 1,3 mld dolarów. Największy pod względem zarządzanych aktywów jest DFNS – ma ich 829 mln dolarów. Roczny wskaźnik kosztów ponoszonych przez inwestorów (TER) nie wydaje się wygórowany. DFNS ma 0,55%, NATO 0,49%, a DFND 0,35%.

zdjęcie tytułowe: Copilot Designer