Dziś rusza europejskie embargo na rosyjską ropę. Ale nie na całą, tylko na tą transportowaną drogą morską. Będzie można ją przewozić, kupować oraz ubezpieczać tylko wtedy, gdy jej cena będzie wynosiła poniżej 60 dolarów za baryłkę. Rosja zapowiedziała, że w takim razie ograniczy sprzedaż, OPEC na razie się zastanawia co zrobić, ale w życie weszło już ograniczenie wydobycia ustalone jesienią. Czy Europie uda się kupić tanio potrzebną ropę z innych kierunków? Czy czeka nas kolejne trzęsienie ziemi jeśli chodzi o ceny paliwa na stacjach? A może to Zachód wygra tę wojnę o ropę?

Embargo będą stosowały kraje G7, Unia Europejska oraz Australia. Limit cenowy dla ropy transportowanej drogą morską wynosi 60 dolarów za baryłkę. Część krajów UE naciskała na wyższe limity (65-70 dolarów za baryłkę) ze względu na obawy, że Rosja całkowicie zaprzestanie eksportu ropy do niektórych krajów. Z kolei inne państwa, z Polską na czele, były zwolennikami ścięcia limitu do najniższych możliwych poziomów, nawet 30 dolarów za baryłkę, co de facto oznaczałoby zakaz kupowania ropy z rosyjskich tankowców.

- Jak zacząć inwestować? Jak kupić swój pierwszy ETF? Gdzie go znaleźć i na co uważać? Przewodnik krok po kroku dla debiutantów [POWERED BY XTB]

- Prawdziwym królestwem gotówki nie są Niemcy. Jest nim dalekowschodni gigant znany z nowych technologii. Ludzie wolą tam banknoty. Dlaczego? [POWERED BY EURONET]

- Ile kosztuje nas drogowa brawura? Podliczyli koszty zbyt szybkiej jazdy w skali kraju. Jak „zaoszczędzić” życie i pieniądze? Technologia na pomoc [POWERED BY PZU]

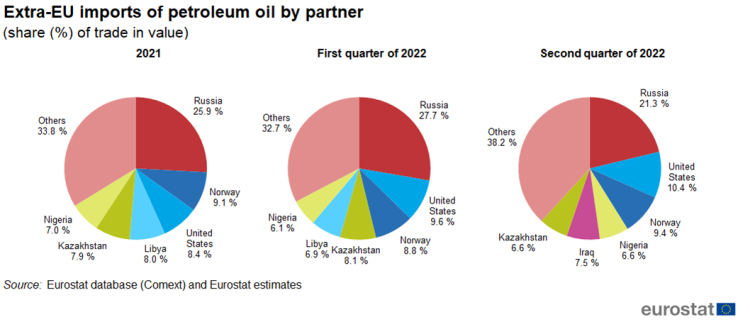

W jakim stopniu embargo może spowodować deficyt surowca w Europie? Na pierwszy rzut oka – w dużym. Przed wojną prawie trzy czwarte importu ropy naftowej pochodziło spoza Unii Europejskiej (a prawie całe zużycie ropy w Europie to import, nie mamy własnych złóż ropy). Najwięcej właśnie z Rosji (29%), ale też ze Stanów Zjednoczonych (9%), Norwegii (8%), krajów arabskich (14%) oraz Kazachstanu i Nigerii (po 6%).

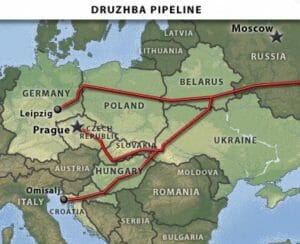

A więc co czwarta baryłka ropy zużywana w Europie pochodzi z Rosji. To jedna strona medalu. Ale jest i druga. Embargo nie obejmuje transportu ropy za pomocą ropociągów. A to oznacza, że część rosyjskiej ropy – z której sprzedaży kraj rządzony przez Putina ma 75% wszystkich przychodów eksportowych (i jakieś 40-45% rosyjskiego budżetu państwa) – będzie nadal płynęła bez przeszkód, niezależnie od ceny. Rurociąg „Przyjaźń” dostarcza ropę bezpośrednio do wielu europejskich rafinerii.

Nie zmienia to faktu, że aż 80% rosyjskiej ropy kupowanej przez Stary Kontynent jest transportowane za pomocą tankowców do europejskich portów. A więc mniej więcej 15-20% europejskiego zapotrzebowania na ropę naftową może być objęte embargiem. Zapewne częściowo będzie ono omijane, bo wiadomo, że np. dwukrotnie wzrosły zakupy ropy naftowej w Turcji. Podejrzanie wzrósł w Europie import ropy z Indii. Niewykluczone, że kraje takie jak Turcja lub kraje azjatyckie będą odsprzedawały rosyjską ropę jako „nierosyjską”.

Nie jest jasne, w jakim stopniu embargo ograniczy rosyjski eksport ropy naftowej. Pułap cenowy jest znacznie powyżej 50 dolarów, czyli ceny, po której obecnie handluje się najpopularniejszym gatunkiem rosyjskiej ropy – Urals. Tak przynajmniej wynika z danych Argus Media, które cytuje Bloomberg.

Embargo jest de facto usankcjonowaniem nieformalnego bojkotu rosyjskiej ropy na rynkach międzynarodowych. Od początku wojny popyt na nią znacznie spadł i spora część nabywców woli zapłacić więcej (nawet o 20 dolarów na baryłce) za surowiec, niż robić interesy z kanalią pokroju Putina.

Jednak Moskwa powiedziała, że woli raczej ograniczyć produkcję ropy, niż sprzedawać surowiec każdemu, kto zażąda ceny w ramach limitu cenowego. Inna sprawa, że dopóki cena rynkowa nie będzie tego limitu przekraczała, to nie ma powodu do awantur.

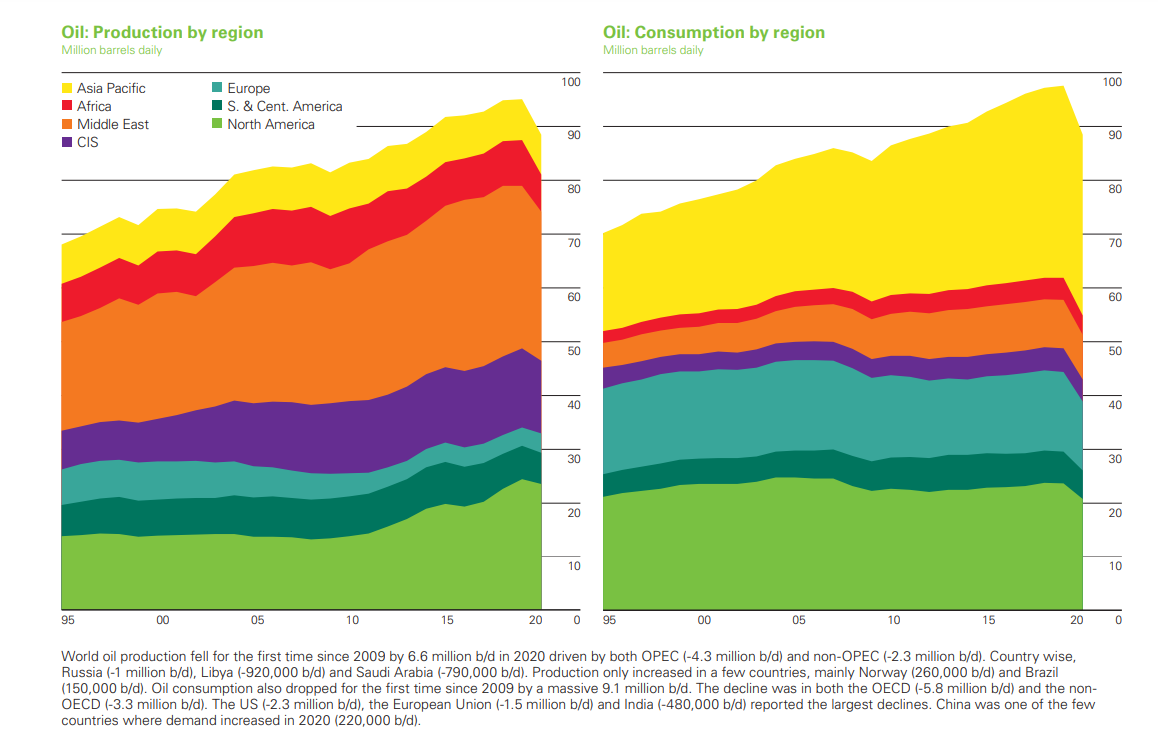

Na dzień przed wejściem w życie podwójnych sankcji nałożonych na Rosję na telekonferencji zebrali się szefowie kartelu OPEC+ (do którego należy także Rosja), żeby podjąć decyzję ewentualnych kontrposunięciach. Na razie OPEC+ zdecydował tylko o utrzymaniu polityki ograniczania wydobycia ropy o 2 miliony baryłek dziennie, czyli około 2% światowego popytu, od listopada 2022 r. do końca 2023 r. Taką decyzję podjął jesienią, wzbudzając wściekłość Amerykanów i Europejczyków.

Embargo na rosyjską ropę. Jakie będą skutki dla naszych kieszeni?

Co to wszystko może oznaczać dla naszych portfeli i cen paliwa przy dystrybutorach? Analitycy mówią, że jeszcze trudno powiedzieć. Wszystko zależy od kursu dolara, polityki OPEC i Rosji, popytu na surowiec (czyli od tego w jakim stopniu rosnące stopy procentowe schłodzą światową gospodarkę) oraz polityki luzowania obostrzeń covidowych w Chinach. Chińczycy je właśnie zapowiedzieli, co może zwiększyć popyt na surowce, w tym na ropę naftową.

Z całą pewnością surowca na świecie będzie mniej (ale oczywiście nie tak bardzo mniej jak wynikałoby z sankcji, bo działają ropociągi i pośrednicy, którzy będą sprzedawali do Europy rosyjską ropę). Amerykanie, Unia Europejska i ich sprzymierzeńcy konsekwentnie nakładają kolejne pakiety obostrzeń uderzających w eksport rosyjskiej ropy. Jednocześnie jednak członkowie kartelu OPEC, pomimo starań zachodnich polityków – na korzyść Putina – decydują się na zmniejszenie wydobycia.

Na światowym rynku ropy naftowej wahania cen są ogromne. W trakcie pandemii ceny surowca osiągały nawet wartości ujemne (w 2020 r. cena ropy WTI w kontraktach terminowych wynosiła -37 dolarów za baryłkę), by już dwa lata później zbliżyć się do rekordowych cen z 2008 r. – ponad 120 dolarów za baryłkę. Obecnie w Europie widzimy stopniowy spadek cen surowców energetycznych. Wydaje się zatem, że radzimy sobie z kryzysem.

Niestety spadające ceny nie są zjawiskiem równie korzystnym dla wszystkich uczestników globalnego rynku. Postępujące spowolnienie gospodarcze, wpływające na zniżkujące ceny ropy, doprowadziło do tego, że państwa reprezentujące organizację OPEC podjęły decyzję o obniżeniu wydobycia ropy o 2 mln baryłek dziennie od listopada. Czy jest się czego bać?

Komu zaszkodzi embargo na rosyjską ropę? Co na to OPEC? Co na to Rosja?

Ostatnie – decyzja była kilka tygodni temu – ograniczenie wydobycia ropy przez kartel OPEC+ o 2 mln baryłek dziennie wywołało ogromne poruszenie na arenie międzynarodowej i światowych giełdach, ale szybko na to zareagował prezydent Stanów Zjednoczonych. Joe Biden ogłosił podjęcie kroków w celu zwiększenia podaży surowca i – co za tym idzie – obniżenia jego ceny. Amerykanie zapowiedzieli uwolnienie dodatkowych 15 milionów baryłek ropy z własnych rezerw strategicznych.

To sporo. Tym bardziej że już wcześniej (w marcu br.) zapowiedziano uwolnienie w ciągu sześciu miesięcy 180 milionów baryłek – a łączne obecnie posiadane rezerwy USA szacuje się na 440 milionów baryłek. Niższe ceny ropy są dla Amerykanów ważne głównie ze względu na portfele konsumentów oraz chęć zmniejszenia dochodów z ropy dla Rosji.

Inaczej patrzy na to Książe Mohammed bin Salman reprezentujący Arabię Saudyjską stojącą na czele kartelu OPEC – znany z resztą z dobrych kontaktów z prezydentem Władimirem Putinem. Jego zdaniem działania, które proponuje kartel, mają na celu nie pomaganie Putinowi, lecz równoważenie rynku popytu i podaży w obliczu nadchodzącej recesji gospodarczej. I mówi tak: aby zapewnić nieprzerwane dostawy surowca w przyszłości, niezbędne są globalne inwestycje w wysokości ponad 12 bilionów dolarów – bez opłacalnego wydobycia nikt nie wyłoży takich pieniędzy.

W ramach kontrakcji cały świat właśnie zabrał się za oszczędzanie energii i ograniczanie zużycia wszystkiego, co się da, w tym ropy naftowej. Ale International Energy Agency IEA (dane na październik 2022 r.) mimo wszystko prognozuje, że światowe zapotrzebowanie na ropę w 2023 r. wzrośnie o ok. 1,7 miliona baryłek dziennie i wyniesie średnio 101,3 milionów baryłek dziennie. W tym kontekście ograniczenie wydobycia przez OPEC+ o 2 mln baryłek dziennie może mieć znaczenie.

Nie taki diabeł straszny, jak go malują?

Jak podaje IEA, spadek podaży ze strony OPEC będzie w rzeczywistości znacznie mniejszy od ogłoszonego jesienią. A wynika to z tego, że większość członków sojuszu już teraz ma wydobycie znacznie poniżej swoich zaplanowanych pułapów ze względu na ograniczenia mocy produkcyjnych. Obecne dane pokazują spadek wydobycia ropy naftowej o ok. 1 milion baryłek dziennie od listopada, przy czym większość cięć będzie realizowana przez Arabię Saudyjską i Zjednoczone Emiraty Arabskie.

Jest to jednak sygnał, że ceny poniżej 90 dolarów za baryłkę (a baryłka to ok. 159 litrów ropy) są niechętnie akceptowane przez wydobywców i będą oni starali się wpływać na ich podwyżki. Dla nas – konsumentów benzyny wytwarzanej z tej ropy – nie jest to najlepsza wiadomość.

Ograniczenie produkcji potencjalnie przewidywane jest również ze strony Rosji. Embargo na rosyjską ropę może zmobilizować Putina do kontrataku. Z perspektywy Rosji sytuacja jest na tyle niekorzystana, że w latach ubiegłych aż połowa jej eksportu trafiała do Europy. Rosyjscy urzędnicy, aby zrównoważyć negatywny wpływ proponowanych limitów, zagrozili więc zmniejszeniem wydobycia surowca. A to może prowadzić do kolejnych sporych zawirowań.

Tym bardziej że Rosja to jeden z najzasobniejszych regionów naftowych na świecie. Jej zasoby surowca stanowią 6,2% globalnych pokładów ropy naftowej, dla porównania zasoby Arabii Saudyjskiej to 17,2%, Stanów Zjednoczonych 4%, Chin 1,5%, Norwegii 0,5%, a Unii Europejskiej – jedynie 0,1%.

Czy kartel OPEC namiesza w cenach?

OPEC, tj. Organizacja Państw Eksportujących Ropę Naftową (ang. Organization of Petroleum Exporting Countries), powstała w 1960 r. w celu zadbania o interesy eksporterów surowca, którzy ze względu na niskie ceny ropy traktowani byli nieuczciwie przez kraje, które dzięki niej bardzo szybko się rozwijały.

Obecnie do stowarzyszenia należy 13 krajów: Algieria, Angola, Arabia Saudyjska, Gabon, Gwinea Równikowa, Irak, Iran, Kongo, Kuwejt, Libia, Nigeria, Wenezuela i Zjednoczone Emiraty Arabskie. Pochodzący z nich ministrowie odpowiadający za energetykę spotykają się kilka razy w roku w siedzibie organizacji w Wiedniu, by wspólnie zadecydować o regulacji poziomu wydobycia.

Oficjalnie celem organizacji jest koordynacja polityki naftowej krajów członkowskich na rzecz zapewnienia im uczciwych i stabilnych cen jej sprzedaży oraz efektywnego, regularnego i uzasadnionego ekonomicznie zapewniania dostaw ropy dla krajów importerów.

Biorąc jednak pod uwagę genezę powstania i historię funkcjonowania tego stowarzyszenia, to jest to po prostu lobby wydobywców ropy naftowej, poprzez istnienie którego mogą oni wspólnie dbać o swoje interesy, wykorzystując przy tym dominującą pozycję na rynku.

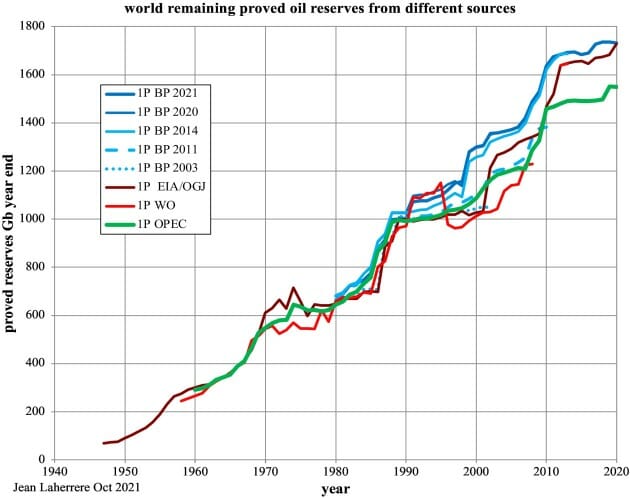

Zgodnie z raportem BP Statistical Review, w 2020 r. kraje członkowskie OPEC posiadały blisko 40% udział w rynku sprzedaży ropy naftowej, a na ich terytoriach spoczywało ponad 70% potwierdzonych światowych rezerw tego surowca. Poprzez zmowę i manipulowanie podażą kartel ogranicza konkurencyjność na rynku i reguluje pożądaną przez stowarzyszenie wysokość cen – dobro konsumentów nie jest tutaj najważniejsze.

Źródło: BP, Statistical Review of World Energy, 2021

To właśnie kraje członkowskie OPEC w 1973 r., ze względu na wydarzenia w trakcie wojny Yom Kippur i ingerowanie w jej przebieg przez Amerykanów, zdecydowały się na podwyżki cen i cięcia w wydobyciu, które w ciągu roku wpłynęły na wzrost cen benzyny w Stanach Zjednoczonych o ponad 40% i podsycały późniejszą inflację na całym świecie.

Nie zawsze im się to jednak tak skutecznie udaje, czego świadkami jesteśmy również obecnie. A to dlatego, że na rynku jednocześnie funkcjonują także konkurenci, realizujący równolegle własne interesy. Są to m.in. Stany Zjednoczone oraz ich potencjalni wspólnicy (dużo mówi się obecnie o ewentualnej współpracy USA z Iranem albo Wenezuelą), których cele są odmienne.

Jednocześnie oprócz rywalizacji względem podaży istnieje także możliwość regulowania struktury popytu, która również w dużym stopniu może wpływać na ceny. W przypadku regionów rozwiniętych (np. Europa, USA, Japonia) z uwagi na kwestie klimatyczne, zarysowuje się ciekawe zjawisko prognozowanego spadku zużycia ropy naftowej, co w przyszłości z pewnością negatywnie wpłynie na zyski ze sprzedaży tego rodzaju nośnika energii i już obecnie utrudnia finansowanie inwestycji związanych z jego wydobyciem.

Jest ryzyko, że ceny paliw znowu wzrosną

Ceny ropy naftowej podatne są na czynniki natury politycznej. Stopniowe wstrzymywanie dostaw ze Wschodu sprzyja innym uczestnikom rynku. Brakujące wolumeny surowca w Europie uzupełniamy importem z innych kierunków. Nawet jeśli uda się całkowicie ograniczyć import rosyjskiego surowca i zastąpić go dostawami z innych kierunków, to w dalszym ciągu jako uczestnicy globalnego rynku i tak narażeni będziemy na wahania jego cen wynikające także z działań Rosji (nie oszukujmy się, tak duży dostawca nie zniknie z rynku – z promocyjnych cen tamtejszego surowca korzystają już m.in. Chiny, Indie czy Turcja). Business as usual, tego nie unikniemy.

Nie ma i nie będzie lepszego rozwiązania niż ograniczenie zapotrzebowania na energię przy jednoczesnym inwestowaniu w alternatywne źródła jej produkcji. Myśląc o przyszłości warto zawsze czerpać z doświadczeń przeszłości. To nie pierwszy z kryzysów energetycznych – takich za nami już kilka – i tak dla przykładu wskutek pierwszego kryzysu naftowego (lata 70. XX wieku) w USA i Francji zwiększono tempo rozwoju energetyki jądrowej, a w wielu krajach wdrożono szereg technologii mających przynieść oszczędność energii w przemyśle, transporcie i wielu innych gałęziach gospodarki.

Kraje, które zmieniły swój sektor energetyczny w tym okresie, zdecydowały się na inwestycje, które przy niskich cenach ropy z pewnością nie byłyby zaakceptowane przez ich obywateli i na pierwszy rzut oka nie miałyby sensownych podstaw ekonomicznych. Jak pokazuje historia, mimo że nie uchroniło ich to przed kolejnymi kryzysami, to pozwoliło im to wyjść z nich znacznie łagodniej i w wielu przypadkach to one rozdają obecnie karty.

Dalsze perspektywy dla rynku ropy naftowej zależą więc od wzrostu efektywności wykorzystania produktów naftowych, rozwoju sektora alternatywnych źródeł energii oraz od prawdopodobnych nowych odkryć zasobów ropy – wbrew pozorom, ze względu na postęp technologiczny, takie ciągle się zdarzają, a surowców jest coraz więcej.

Źródło: J. Laherrère, C.A.S. Hall, R. Bentley, How much oil remains for the world to produce? Comparing assessment methods, and separating fact from fiction, Current Research in Environmental Sustainability, Volume 4, 2022

W dłuższej perspektywie wszystkie te czynniki mogą wpłynąć na spadek cen surowca, z czym wydobywcy na pewno będą starali się walczyć. W krótszej natomiast musimy liczyć się z tym, że szybko starając się podmieniać ogromne ilości surowca kupowanego dotychczas z Rosji, zwiększamy popyt i wpływamy na wzrost cen, a kryzys energetyczny trwa na całym świecie i wojna w Ukrainie to nie jedyny czynnik, który na niego wpływa.

Na razie – ze względu na spadek kursu dolara i mimo wszystko dość stabilną sytuację na rynku ropy naftowej – mamy w Polsce „promocyjne” ceny benzyny. Ale wciąż jest sporo zagrożeń dla naszych portfeli:

Embargo na rosyjską ropę dopiero startuje. Zobaczymy jakie będą jego skutki. Przed nami na pewno jeszcze sporo zawirowań i nie jest powiedziane, że ceny nie wzrosną – kolejne, być może jeszcze bardziej zdecydowane kroki producentów zrzeszonych w OPEC – a także reakcja państwa Zachodu – pokażą, co nas jeszcze czeka. Ale z całą pewnością era, w której OPEC ma duży wpływ na ceny ropy naftowej i paliwa do zasilania naszych samochodów, powoli dobiega końca.

zdjęcie tytułowe: Daniel Olah/Zbynek Burival/Unsplash