Szwedzki bank centralny Riksbank tnie stopy procentowe. Po raz pierwszy od ośmiu lat! Dlaczego Szwedzi podjęli tak odważną decyzję i rozpoczynają cykl obniżek, jeszcze zanim zrobiły to Europejski Bank Centralny i amerykański Fed? Czego się obawiają? I czy ruch Riksbanku to zapowiedź nowej ery w europejskiej polityce pieniężnej? Stopy procentowe tną też Czechy i Węgry, ale nie Polska

Dotąd zazwyczaj przez wiele lat było tak, że sygnał do zmian w polityce pieniężnej dla zachodniego świata dawał Fed. Lider bankowości centralnej i centrum finansów największej globalnej gospodarki. Jeszcze pod koniec 2023 r., kiedy inflacja w USA zaczynała systematycznie spadać (ze względu na spadek cen żywności i paliw), wydawało się, że znów Fed da sygnał do odwrotu od restrykcyjnej polityki pieniężnej, która miała zdławić szalony wzrost cen po pandemii i inwazji Rosji na Ukrainę.

- Wymarzony moment, żeby inwestować w fundusze obligacji? Podcast z Pawłem Mizerskim [POWERED BY UNIQA TFI]

- Nowe funkcje terminali płatniczych. Jak biometria zmieni świat naszych zakupów? [POWERED BY FISERV]

- BaseModel.ai od BNP Paribas: najbardziej zaawansowana odsłona sztucznej inteligencji we współczesnej bankowości!? [POWERED BY BNP PARIBAS]

Jednak pierwsze miesiące tego roku pokazały, że inflacja nie chce dalej spadać. Obecnie jest na poziomie ok. 3%, co w porównaniu z celem Fed (2%) jest poziomem za wysokim, by obniżać stopy. Fed zaczął się więc wycofywać rakiem z początkowych optymistycznych diagnoz. Ekonomiści nie mają już wątpliwości, że Fed nie będzie liderem obniżania stóp i na razie poczeka z decyzjami.

Za to szefowa banku centralnego strefy euro Christine Lagarde deklarowała w kwietniu, że inflacja w Europie spadła już wystarczająco i stopy procentowe mogą zacząć spadać. Do pierwszej obniżki ma dojść już w czerwcu. Sygnał do wielkich zmian da więc raczej EBC niż Fed.

Riksbank ogłasza koniec ery wysokich stóp procentowych?

O ile nie dał go właśnie Riksbank na początku maja. Co prawda nieco wcześniej był już szwajcarski bank centralny, były też Czechy i Węgry, o czym pisaliśmy tu, ale Szwecja to jedna z większych i ważniejszych gospodarek starej Unii Europejskiej, a jej bank centralny ma bardzo silną pozycję w Europie. I już nie raz inicjował niestandardowe działania. To również najstarszy bank centralny na świecie. Riksbank powstał bowiem w 1668 r., niemal zaraz po złupieniu Polski przez Szwecję w czasie Potopu.

Rozpoczęcie cyklu obniżek stóp to sygnał, że Riksbank myśli o wzmocnieniu gospodarki osłabionej wysoką ceną pieniądza i trudnym dostępem do kredytów. Szwedzi zapłacili za wysokie stopy ciężkim kryzysem budownictwa mieszkaniowego. Ta część szwedzkiej gospodarki jest w zapaści od niemal dwóch lat. Poza tym – o czym wspominała też ostatnio szefowa EBC – Europa potrzebuje nowych inwestycji, a one potrzebują tańszego kredytu.

Tyle że największe banki centralne też o tym wiedzą, a mimo wszystko z obniżkami stóp procentowych się wstrzymują. Wiedzą o tym, jakie są ryzyka zbyt wczesnego obniżania stóp. Te ryzyka to oczywiście osłabienie własnej waluty oraz powiązana z tym możliwość powrotu inflacji.

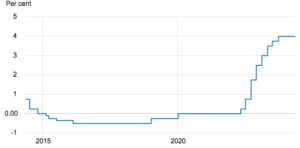

Dlaczego Szwedzi zaryzykowali? Obecnie główna stopa procentowa Riksbanku wynosi 4%, ale zgodnie z ostatnią decyzją Riksbanku – od połowy maja tego roku spadnie do 3,75%. Dzieje się to przy inflacji (CPI) na poziomie 4,1% (odczyt z marca) i prognozach banku centralnego zakładających stabilizację inflacji w całym 2024 r. w okolicach 2%.

Riksbank w swoim komunikacie zwraca uwagę, że inflacja zbliża się do celu banku centralnego, a aktywność gospodarcza jest słaba. Zapowiada także kolejne obniżki, w grę wchodzą jeszcze dwie do końca roku. „Kiedy inflacja zbliża się do celu, a aktywność gospodarcza jest słaba, politykę pieniężną można złagodzić” – głosi komunikat. Choć oczywiście Riksbank uprzedza, że wzrost inflacji może przyjść z zewnątrz. Zagrożeniami są sytuacja gospodarcza w USA, napięcia geopolityczne i możliwy spadek kursu korony.

Riksbank wychodzi przed szereg, nie czeka na Fed

Decyzja Riksbanku o obniżeniu głównej stopy o 0,25 pkt proc. do 3,75% to pierwsza taka decyzja, kiedy duży zachodni bank zmienia politykę pieniężną przed tym, jak zmieni ją Fed. „Jesteśmy wystarczająco przekonani, że inflacja spadła i to w sposób trwały” – powiedział dziennikowi „Financial Times” Erik Thedéen, prezes Riksbanku.

Szef Riksbanku uważa, że większość zagrożeń wynikających z tej decyzji, o których wspominają ekonomiści, to minusy, ale… dodatnie. Np. ryzyko, że osłabi się korona szwedzka (a wraz z tym wzrosną ceny towarów i surowców importowanych), to – w jego opinii – nie tylko ryzyko wzrostu cen, ale przede wszystkim szansa na zwiększenie konkurencyjności szwedzkich produktów. A to może pomóc w konkurowaniu z gospodarką amerykańską.

Od początku tego roku szwedzka waluta słabnie systematycznie, jest wśród najsłabszych walut grupy G10. Straciła w sumie 7,5% w stosunku do dolara i 5% w stosunku do euro. Decyzja o stopach procentowych wpisała się w ten trend. Gdyby Fed nadal opóźniał swoje decyzje o obniżaniu stóp, szwedzka korona jeszcze mocniej będzie słabła. Tym bardziej że Riksbank zapowiedział kolejne obniżki.

Dysonans jest mniejszy w porównaniu z EBC i strefą euro (więc wobec euro korona może spadać w mniejszym stopniu). Szwecja, mimo odrębnej waluty, to – podobnie jak Polska – handlowo niemal część strefy euro. Ponad dwie trzecie szwedzkiego importu i połowa szwedzkiego eksportu to handel z krajami UE, a większość z tego to kraje strefy euro. To powoduje, że gospodarka szwedzka jest bardzo wrażliwa na decyzje EBC.

Jeśli obie strony będą obniżać równolegle stopy procentowe, to i euro, i szwedzka korona będą walutami słabnącymi wobec amerykańskiego dolara. To może podnieść ceny importu, zwłaszcza paliw i produktów zza Oceanu, ale pomóc w relacjach handlowych z USA.

Zdaniem wielu ekonomistów struktura szwedzkiej gospodarki jest tak ściśle powiązana z gospodarką europejską, że decyzję Riksbanku tym bardziej można potraktować jako jaskółkę zmian w strefie euro.

Szwedzka gospodarka piszczy pod ciężarem wysokich stóp

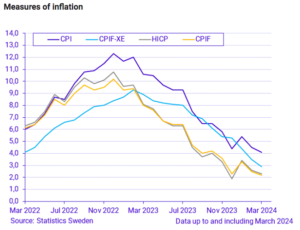

Szwedzka gospodarka skurczyła się zarówno w ubiegłym roku, jak i na początku tego roku. Spadły inwestycje, spadła konsumpcja, ale spada też inflacja. Bank centralny szacuje, że wkrótce powinna osiągnąć 2%. Zgodnie z danymi szwedzkiego urzędu statystycznego najwyższy poziom inflacja CPI osiągnęła na przełomie 2022-2023 r., z rekordem 12,3% w grudniu 2022 r., potem systematycznie spadała.

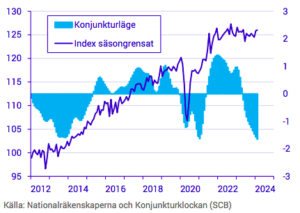

Obecnie poziom PKB jest w tym samym punkcie co w końcu 2021 r. Za recesję odpowiadają przede wszystkim spadające inwestycje mieszkaniowe oraz zmniejszona konsumpcja gospodarstw domowych. Co pokazują dane statystyczne z gospodarki? Na poniższej grafice przedstawiającej wzrost gospodarczy błękitne pole to sytuacja ekonomiczna (PKB), a granatowa linia – indeks wzrostu gospodarczego wyrównany sezonowo. Po spadku PKB pod koniec 2023 r. pierwsze dwa miesiące tego roku przyniosły słaby, ale jednak – wzrost na poziomie plus 0,1%.

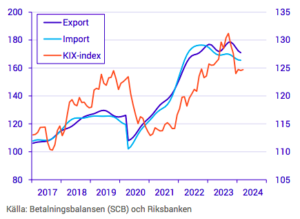

Problemem jest nie tylko słaby popyt wewnętrzny, ale też spadek eksportu, który wcześniej korzystał ze słabej korony. Od września 2023 r. korona umocniła się, a eksport zaczął spadać. Na wykresie poniżej eksport i import towarów po cenach bieżących, a także indeks KIX mierzący średnią miesięczną.

Wysokie stopy „załatwiły” szwedzki rynek nieruchomości

Hamulcowym szwedzkiej gospodarki jest od dwóch lat sektor budownictwa mieszkaniowego. Załamał się on pod ciężarem wysokich stóp procentowych i pociągnął w dół całą gospodarkę. Początek tego roku jest nieco lepszy, a perspektywa niższych stóp z pewnością wpłynie na polepszenie koniunktury. Widać już wzrost zamówień w trzech największych szwedzkich firmach z branży budownictwa: Skanska, Peab i NCC.

Typowy dla tego sektora w Szwecji jest wysoki udział kredytów o stałym oprocentowaniu, udzielanych na krótki okres. Przez to sektor ten mocno ucierpiał na zacieśnieniu polityki kredytowej i był podawany w szczycie problemów z inflacją jako klasyczny przykład bardzo wysokiego ryzyka dla stabilności gospodarczej całego kraju, o czym pisałem tu.

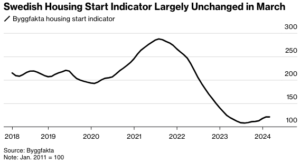

Firmy budujące domy należały do najbardziej widocznych grup w szwedzkich statystykach upadłości w ciągu ostatnich miesięcy, ponieważ koszty surowców i niższy popyt negatywnie wpływały na ich rentowność. Jednak chyba najgorsze dla szwedzkiej branży nieruchomości już chyba za nami. Opublikowany w kwietniu tego roku wskaźnik budownictwa mieszkaniowego Byggfakta stabilizuje się po dwóch latach gwałtownych spadków począwszy od sierpnia 2021 r.

Liczba rozpoczętych budów osiągnęła już swój najniższy poziom, a od sześciu miesięcy lekko rośnie. Elementem ryzyka wciąż są wysokie koszty finansowania, które utrzymują się znacznie powyżej historycznych poziomów, a nadmiar podaży domów na sprzedaż na rynku wtórnym może ograniczyć odbicie sprzedaży nowych nieruchomości.

Liczba rozpoczętych domów pozostaje wciąż znacznie poniżej poziomu wymaganego do zaspokojenia popytu. Władze szacują, że rocznie Szwecja potrzebuje 67 300 mieszkań, a z danych Byggfakta wynika, że rocznie budowane jest tylko 30% tej wielkości.

Europa kontra USA, NBP zagubiony, ale… optymistyczny

W polityce pieniężnej Europa właśnie rozpoczyna więc swój marsz w stronę tańszego kredytu i walki o ożywienie gospodarcze. Już za niecały miesiąc zobaczymy, czy EBC podąży za Riksbankiem. Jeśli tak się stanie, a NBP – zgodnie z deklaracjami prezesa Adama Glapińskiego – poczeka z obniżkami stóp jeszcze do co najmniej do wiosny 2025 r., to możemy zobaczyć silnego złotego. Nasza waluta może raźno zmierzać w stronę 4 zł za euro.

Czy jednak, w obliczu zastoju w gospodarce niemieckiej i mizernego wzrostu w innych krajach europejskich, nasza silniejsza waluta nie osłabi nadmiernie konkurencyjności naszego przemysłu? I nie zdusi eksportu, który jest jednym z kół napędowych gospodarki? Zdaniem prezesa NBP perspektywy polskiej gospodarki są wciąż bardzo dobre, a wysokie stopy procentowe ich nie osłabiają. Wkrótce przekonamy się, czy NBP ma rację.

Źródło zdjęcia: Jon Flobrant/Unsplash