Nasz sposób komunikacji mocno zmienił się w ostatnich latach. Z pisemnych listów przeskoczyliśmy na komunikatory, w których używamy skrótów, emotikonów. Stronimy od zbyt formalnych zwrotów. Coraz częściej tego samego oczekujemy od instytucji, z którymi współpracujemy. Jak banki zmieniają sposób komunikowania się z klientami? I czy prosty język to coś, co może przyciągać klientów?

Każdego dnia jesteśmy bombardowani zastraszającą ilością informacji. Noszenie na co dzień smartfona w kieszeni wystawia nas na niemalże konieczność przyswajania tysięcy nowych danych. Na to zjawisko zostało już nawet wymyślone określenie – smog informacyjny. Analogia adekwatna, bo w przypadku danych również ‘spalamy’ byle co, byle gdzie i byle jak.

- Wymarzony moment, żeby inwestować w fundusze obligacji? Podcast z Pawłem Mizerskim [POWERED BY UNIQA TFI]

- Nowe funkcje terminali płatniczych. Jak biometria zmieni świat naszych zakupów? [POWERED BY FISERV]

- BaseModel.ai od BNP Paribas: najbardziej zaawansowana odsłona sztucznej inteligencji we współczesnej bankowości!? [POWERED BY BNP PARIBAS]

W związku z tym, że przyswojenie i dokładna analiza wszystkich dopadających nas danych nie jest możliwe, coraz częściej skupiamy się tylko na nagłówkach, ilustracjach, symbolach. Oczekujemy jasnego, przejrzystego tekstu, dobrze sformatowanego, gdzie główne treści są wytłuszczone. Chodzi o to, że po szybkim przejrzeniu kluczowych linijek od razu wiemy o co chodzi.

Prosty język, czyli banki nie chcą już być jak urzędy

Na czytelną, zrozumiałą i uczciwą komunikację coraz częściej stawiają banki. Uproszczenie produktów, tabel opłat to jedno, ale uproszczenie komunikacji z klientem – czy to poprzez dokumenty podsuwane mu do podpisu, czy podczas rozmowy telefonicznej – to drugi kluczowy aspekt. Prosty język w bankowości zaczyna być trendy.

Kiedyś banki swoim sposobem komunikacji przypominały urzędy. Były marmurowe placówki, a pracownicy w drogich garniturach używali trudnych słów, żeby zwiększyć szacunek klienta („jacy oni są mądrzy, skoro używają słów, których nie rozumiem”). Dziś bankowcy starają się być coraz bliżej klienta. Od kilku lat obserwujemy więc możliwe upraszczanie zarówno usług, jak i języka, którym się posługują. Nie ma dwóch zdań: prosty język to coś, co wymusza rzeczywistość. I nie myślę tylko o fintechach, które bardzo dużą wagę przykładają do prostej komunikacji z klientem.

Media społecznościowe, czyli jak być bliżej klienta

Skoro potencjalni klienci są w mediach społecznościowych, to muszą się tam znaleźć również banki. To ryzykowne, bo w każdej sytuacji kryzysowej to właśnie na profilach społecznościowych banków wylewa się najwięcej hejtu i niezadowolenia. Jeśli bankowcy w takiej sytuacji potrafią otwarcie, uczciwie i bez kręcenia wytłumaczyć się klientom – mogą wygrać ich zaufanie.

Jeśli zamiast tego zaczynają „czyścić” profil z negatywnych komentarzy – strzelają sobie w stopę. W tej drugiej sytuacji lepiej nie mieć w ogóle profilu w mediach społecznościowych, niż taki, w którym nie dopuszcza się głosów krytyki i nie dyskutuje z klientami.

W związku ze wspomnianym już smogiem informacyjnym, w mediach społecznościowych trzeba umieć się przebić. Nikt nie będzie obserwował nudnego profilu, na którym nic się nie dzieje. Dlatego tu również trzeba być na bieżąco z oczekiwaniami klientów.

Podawane informacje muszą być zwięzłe i w przystępnej formie. Dla klientów, szczególnie tych młodych, ważne jest jeśli firma wyznaje podobne wartości czy wspiera zbliżone inicjatywy. Dobrze, jeśli na swoim profilu firma wchodzi w interakcje z obecnymi i potencjalnymi klientami.

W mediach społecznościowych obowiązuje trochę inny styl porozumiewania się niż w codziennym życiu. Oprócz skrótów czy emotikonów, banki stosują mniej formalny sposób komunikacji. Ich przedstawiciele zwracają się do klientów na „ty”, pozwalają sobie na żarty oraz na wrzucanie memów. Pisząc komentarz na profilu banku często w odpowiedzi przeczytamy ‘Michale”, zamiast „Szanowny Panie Michale”.

Pismo z banku. Czy można napisać je po ludzku?

Bank to jednak mocno uregulowana instytucja, więc w wielu sprawach musi podpierać się formalnymi pismami do klientów. W oficjalnych pismach już raczej nikt nie będzie się do nas zwracał „na ty”, częściej przeczytamy „Szanowna Pani”. Ważniejsze jest jednak to, co dalej znajduje się w dokumencie. I w tym elemencie są już banki, które naprawdę dobrze odrobiły lekcję.

Czasy, kiedy pisma z banku nie dało się zrozumieć, bo było napisane urzędniczą nowomową, już coraz częściej przechodzą do przeszłości. Owszem, dokumentów bywa dużo, zdarzają się w nich trudne określenia wymagane przez prawo, ale tam, gdzie się da porządne banki starają się upraszczać przekaz. Przede wszystkim poprzez skracanie zdań i ich „uczytelnianie”. Tym głównie charakteryzuje się prosty język bankowców. Zamiast:

„Na podstawie powołanej na wstępie umowy o numerze xxxxx, podpisanej dnia xxxx przysługuje Panu możliwość zwrotu prowizji”

…dużo lepiej brzmi:

„Może Pan złożyć wniosek o zwrot prowizji”

Jeśli bank chce nas poinformować o zmianach w tabeli opłat, to do nowej tabeli coraz częściej załącza „pismo przewodnie”, w której prostym językiem pisze co się zmienia i których klientów dotyczą zmiany. Coraz częściej klienci dostają tabelkę porównawczą z pogrubionymi tymi pozycjami, które ulegają zmianie. Wróć: które się zmieniają. Chodzi o to, żebyśmy – przeglądając bankowy druk – łatwo wyłapali wprowadzane zmiany.

Bankowcy robią to również w dobrze pojętym własnym interesie. W poprzednich latach zdarzały się sytuacje, w których klienci padali ofiarami missellingu. Kupowali produkt, którego do końca nie rozumieli. Dziś już orzecznictwo w sądach jest na tyle prokonsumenckie, że niezrozumiała umowa, regulamin albo tabela prowizji są dla instytucji finansowej okolicznością obciążającą.

Dlatego bankowcy coraz częściej używają prostej komunikacji z klientem, aby wykluczyć możliwość, iż kiedyś przyjdzie on do banku i zażąda unieważnienia umowy pod zarzutem, że nie wiedział w co się pakuje.

—————————————-

ZAPROSZENIE:

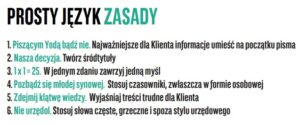

Jednym z banków, które wprowadziły zasady prostej, zrozumiałej komunikacji z klientami, jest Bank BNP Paribas, partner niniejszego cyklu artykułów, który zatytułowaliśmy „Odpowiedzialne finanse”. W ramach swojej strategii pod hasłem „Prosty język ma wielką moc” bank – we współpracy z ekspertami – opracował zasady prostego języka obowiązujące w banku (spisane w podręczniku oraz różnych materiałach pomocowych) przeszkolił pracowników z zasad prostej polszczyzny oraz stale upraszcza komunikaty wysyłane do klientów. Te ostatnie dzięki tym zabiegom udało się skrócić o 40-60%. Poniżej kilka zasad, według których Bank BNP Paribas się z Wami komunikuje, o ile jesteście – lub będziecie – jego klientami. Zapraszamy do wypróbowania, jak działa tam prosta komunikacja.

—————————————-

Prosty język, czyli koniec straszenia klientów paragrafami

Czasem zdarza nam się zapomnieć o zapłaceniu jakiejś prowizji, dostarczeniu jakiegoś dokumentu czy zaświadczenia. To dla porządnego bankowca ważny test: jak nas poinformować, że nie dopełniliśmy obowiązków, a jednocześnie nie wyjść na „molestanta”?

Jeśli zapomnieliśmy dostarczyć do banku jakiegoś zaświadczenia, to nie chcemy być straszeni paragrafami zawiłych regulaminów. Gdy przeczytamy pismo z banku, chcemy jasno wiedzieć, czego brakuje oraz gdzie i na kiedy mamy to dostarczyć. Bank z formalnego punktu widzenia na swój regulamin może się powołać. Ważne jednak, żeby wymienianie paragrafów i regulacji prawnych nie przysłoniło celu samego pisma. Chyba nikt nie lubi czytać tego rodzaju pism:

„Powołując się na paragraf x, regulaminu o świadczeniu usług bankowych, wzywa się do wykonania obowiązku objętego niniejszym upomnieniem, polegającym na dostarczeniu podpisanego dokumentu w terminie 7 dni od dnia doręczenia upomnienia. Niewykonanie obowiązku we wskazanym terminie spowoduje skierowanie sprawy na drogę sądową, wskutek czego powstanie obowiązek uiszczenia kosztów postępowania sądowego, które zaspokajane są w pierwszej kolejności”

A przecież przyjemniej przeczytać:

„Prosimy, aby dostarczyli nam Państwo dokument X – w ciągu 7 dni od otrzymania tej wiadomości. Mogą to Państwo zrobić e-mailowo lub osobiście – w dowolnym naszym oddziale”.

A podstawę prawną i ewentualne konsekwencje można zamieścić niżej w czytelny sposób. Kluczowa jest też forma podania treści.

Dlaczego prosty język jest taki ważny?

W XXI wieku w ocenie jakości obsługi liczą się nasze osobiste doświadczenia. A tak się składa, że z natury mamy skłonności do zapamiętywania, a nawet wyolbrzymiania, tych złych. Z drugiej strony nasze życie jest coraz wygodniejsze, informacje podawane nam są w coraz przyjaźniejszej formie. To rozleniwia. Bank jest instytucją, która musi nadążyć z jakością i „przyjaznością” komunikacji, bo klient nie zrozumie dlaczego w banku nie może być tak fajnie, jak w sklepie internetowym, czy na YouTube, Tam wszystko jest proste i łatwe.

Jeśli więc czujemy, że bank rzuca w nas paragrafami i oskarża o celowe zaniechania, to w przyszłości będziemy bardziej skłonni do sprawdzenia ofert konkurencji, jeśli taka się do nas zgłosi. Jeśli jednak nasze wspomnienia współpracy będą pozytywne, to możliwe, że gdy skontaktuje się z nami sprzedawca z innego banku, to nawet nie będzie nam się chciało wchodzić w porównywanie ofert. Bo po co zmieniać coś, co dobrze działa.

„Sadzenie” przez bank w pismach wielu formalnych i niezrozumiałych sformułowań, może też budzić w nas poczucie zakłopotania. Bankowo-prawniczy żargon, jeśli jest niezrozumiały, wzbudza w czytającym kompleks. A przecież nikt z nas nie lubi czuć się mniej inteligentny. Jeśli czujemy, że ktoś traktuje nas z góry (a to częsta cecha pism urzędowych), łatwo zniechęcamy się do dalszej współpracy.

Takie formalne pismo może też wzbudzić nas brak zaufania. Skoro ktoś używa zagmatwanego języka, to może robi to specjalnie, tak żebyśmy celowo czegoś nie dostrzegli? Może więc nie trzeba nic podpisywać, lecz wyjść i poszukać innej oferty? Pamiętajmy, że mamy prawo wymagać od banku przyjaznej i czytelnej komunikacji.

Jest co najmniej kilka banków w Polsce, które zrobiły kompleksowy przegląd wszystkich dokumentów – pisanych i internetowych – za pomocą których komunikują się z klientami i doprowadziły je do „stanu używalności”. Jeśli nie rozumiesz o czym mówi lub pisze do ciebie twój bank – to może znaczyć, że nie z tobą, lecz z bankiem jest coś nie tak. Powinieneś go zmienić na taki, który będzie mówił do ciebie po ludzku.

Warto też pamiętać o tym, że tam, gdzie komunikacja bank-klient jest prosta i przejrzysta, mniejsze jest ryzyko, że zaproponują nam skomplikowany, niezrozumiały produkt. Zwykle uproszczony język jest częścią również przeglądu oferty produktowej banku.

——————————

POSŁUCHAJ TEŻ PODCASTU NA TEN TEMAT:

W 56. odcinku podcastu „Finansowe sensacje tygodnia” rozmawiamy o prostym języku w bankach. Jak banki starają się upraszczać komunikację z klientami? Jak zmieniają się listy wysyłane do klientów? Jak szkoli się pracowników infolinii, żeby mówili do nas „po ludzku”? Czy tabele prowizji da się sporządzić bardziej przejrzyście? I czy prostej komunikacji z klientem nie trzeba przypadkiem zacząć od… upraszczania produktów? O tym wszystkim – a przede wszystkim o prostym języku w bankowości – rozmawiamy z Małgorzatą Wasiuk, która w banku BNP Paribas odpowiada za upraszczanie komunikacji z klientami oraz z pracownikami. Zapraszam do odsłuchania podcastu pod tym linkiem.

W 56. odcinku podcastu „Finansowe sensacje tygodnia” rozmawiamy o prostym języku w bankach. Jak banki starają się upraszczać komunikację z klientami? Jak zmieniają się listy wysyłane do klientów? Jak szkoli się pracowników infolinii, żeby mówili do nas „po ludzku”? Czy tabele prowizji da się sporządzić bardziej przejrzyście? I czy prostej komunikacji z klientem nie trzeba przypadkiem zacząć od… upraszczania produktów? O tym wszystkim – a przede wszystkim o prostym języku w bankowości – rozmawiamy z Małgorzatą Wasiuk, która w banku BNP Paribas odpowiada za upraszczanie komunikacji z klientami oraz z pracownikami. Zapraszam do odsłuchania podcastu pod tym linkiem.

——————————

Czy wszystkie te działania wynikają z troski o klienta?

Wskutek różnych afer dotyczących missellingu na banki nałożono wiele regulacji. Przykładem jest dyrektywa MIFID II, w ramach której bank zobowiązany jest do przekazywania informacji o produkcie finansowym w sposób przejrzysty i zrozumiały. Kluczowe jest też uświadomienie klienta o wszelkich ryzykach związanych z instrumentem.

Prawo Bankowe ściśle reguluje też umowy kredytowe. W umowie kredytu hipotecznego, bank powinien przedstawić nam symulację oferty kredytowej uwzględniając wpływ zmiany WIBORu na wysokość naszej miesięcznej raty. Scenariusz przedstawiony na liczbach na pewno jest dużo bardziej przejrzysty niż sama informacja o tym, że rata może ulec zmianie w trakcie finansowania.

My jako klienci musimy również podpisać dokument potwierdzający, że jesteśmy świadomi ryzyka. Więc jeśli faktycznie wpływ stóp procentowych na naszą ratę, czy działanie jakiegoś instrumentu nie jest do końca jasne, to mamy prawo dopytywać tak długo, aż zrozumiemy. A jeśli pracownik nie umie tam tego wytłumaczyć w oczekiwany sposób, to może konkurencja zrobi to lepiej.

—————————-

Niniejszy artykuł jest częścią cyklu edukacyjnego „Odpowiedzialne finanse”, który „Subiektywnie o finansach” realizuje wspólnie z bankiem

zdjęcie tytułowe: biblioteka w Stuttgarcie, Sara Kurfes/Unsplash