„Oświadczam, że nie byłem leczony z powodu cukrzycy” – pod takim oświadczeniem podpisał się zmarły ojciec naszej czytelniczki. Firma ubezpieczeniowa po jego śmierci odmawia osobom uposażonym wypłaty pieniędzy z polisy na życie, bo – jak ustaliła – były klient jednak leczył się cukrzyce. Pozamiatane? „Sprawa nie jest wcale taka oczywista” – przekonuje Rzecznik Finansowy

Ubezpieczenie to produkt finansowy, który polega z grubsza na tym, że firmy biorą na siebie jakieś ryzyko, wyceniają je zgodnie z prawidłami statystycznymi, zobowiązują się do pokrycia szkód tym, których trafi pech i pobierają za to pieniądze. Prawidłowe oszacowanie prawdopodobieństwa wypłaty odszkodowania jest szczególnie ważne przy polisach na życie, bo tu odszkodowania są często bardzo wysokie, zaś duże znaczenie ma stan zdrowia konkretnego ubezpieczonego.

- Wymarzony moment, żeby inwestować w fundusze obligacji? Podcast z Pawłem Mizerskim [POWERED BY UNIQA TFI]

- Nowe funkcje terminali płatniczych. Jak biometria zmieni świat naszych zakupów? [POWERED BY FISERV]

- BaseModel.ai od BNP Paribas: najbardziej zaawansowana odsłona sztucznej inteligencji we współczesnej bankowości!? [POWERED BY BNP PARIBAS]

Żeby dobrze prześwietlić klienta, należałoby go wysłać na badania – i tak się robi, jeśli przyjdzie ktoś, kto chce polisę np. na milion złotych. Ale to drogie procedury. Większość śmiertelników przy zawieraniu ubezpieczenia na życie spotyka się jedynie z ankietami albo deklaracjami na temat ich stanu zdrowia. Albo podpisujemy, że chorujemy na daną przypadłość, albo nie. Na tej podstawie ubezpieczyciel szacuje ryzyko jakie generujemy oraz wystawia cenę polisy. Proste? Tylko pozornie.

Czytaj też: Klientka na własną rękę kupiła ubezpieczenie kredytu. Ale Getin Bank i tak wcisnął jej swoją polisę. Droższą

Czytaj też: Zaskakujące zakończenie sporu o ubezpieczenie kredytu. Klient jednak zmarł z innego powodu?

Co podpisał tata pani Marty?

Na nasze łamy trafia kolejna historia, w której klient nie przekazał firmie ubezpieczeniowej całego pakietu danych na swój temat, a ubezpieczyciel na tej podstawie odmówił wypłacenia pieniędzy. Oddajmy głos pani Marcie:

„W 2018 r. zmarł mój Tato. W karcie zgonu bezpośrednia przyczyna śmierci to kacheksja (za Wikipedią – wyniszczenie ciała w wyniku choroby). Przyczyna wtórna to cukrzyca, przyczyna wyjściowa to przewlekłe zapalenie trzustki oraz marskość wątroby. Rodzice mieli wspólny kredyt, który był ubezpieczony w Concordii. Ubezpieczalnia skierowała do Banku Spółdzielczego, w którym zaciągnięty był kredyt, informację o odmowie wypłaty świadczenia. Powołała się na art. 815 § 1 oraz § 3 Kodeksu Cywilnego”

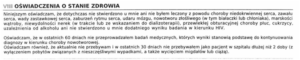

Wyżej wymienione przepisy mówią, że klient jest zobowiązany wskazać wszystkie okoliczności, o jakie pyta ubezpieczyciel. A jeśli coś zatai, albo pominie, to firma może odmówić wypłaty odszkodowania. W zawartej w 2016 r. umowie było zawarte następujące oświadczenie, które tata pani Marty podpisał.

To nawet nie jest ankieta medyczna, a tylko proste oświadczenie, podpisane osobiście przez tatę naszej czytelniczki. Problem w tym, że kiedy firma ubezpieczeniowa zaczęła interesować się stanem zdrowia klienta – zazwyczaj następuje to po otrzymaniu wniosku o wypłatę odszkodowania lub świadczenia – uzyskała informację z przychodni, do której był zapisany ojciec pani Marty, że od 2011 r. chorował on na cukrzycę.

Paskudnie to wygląda. Klient po 5 latach leczenia się na cukrzyce podpisuje się pod stwierdzeniem we wniosku ubezpieczeniowym, że się na nią nie leczy? To jest naganne. Może obawiał się, że nie dostanie ubezpieczenia i z kredytu nici? Cóż, kłamać nie wolno, bez względu na okoliczności. Firma nie musiała mu odmówić zawarcia polisy – być może zapłaciłby większą składkę. A tak przez kilka lat przyoszczędził na niższych składkach, a na koniec okazało się, że płacił je niepotrzebnie, bo i tak polisa nie zadziała.

„Mama napisała odwołanie do ubezpieczyciela, do którego dołączyła zaświadczenie lekarza (wypisującego kartę zgonu), że bezpośrednią przyczyną śmiercią nie była cukrzyca, ani też powikłania cukrzycowe. Niestety po raz kolejny została odmówiona wypłata świadczenia. Ubezpieczyciel napisał, że zatajona informacja miała niepodważalny wpływ na zgon. Zdaję sobie sprawę, że Tato poświadczył nieprawdę, ale czy jest jakakolwiek szansa na wypłatę świadczenia?

Cóż, zdarzają się przypadki, w których ubezpieczyciel odmawiał wypłaty odszkodowania, podciągając bezpośrednią i pośrednią przyczynę zgonu pod jakiś podpunkt z wyłączeniami z polisy. Często w takich sytuacjach okazuje się, że definicje chorób są jak z gumy. Np. ktoś umiera w wyniku zakażenia po operacji serca, a pieniędzy z polisy rodzina nie dostaje, bo firma podciąga operację serca pod nadciśnienie tętnicze. W tym jednak przypadku związek przyczynowo skutkowy wydaje się bezsporny.

Wywiad zdrowotny wyklucza niedomówienia?

Jedynym punktem zaczepienia wydaje się fakt, że firma ubezpieczeniowa nie przeprowadziła ankiety medycznej. Rzecznik Finansowy od lat w takich sytuacjach powtarza: „ubezpieczycielu, skoro nie pytałeś czy człowiek jest chory przed podpisaniem umowy, to się nie interesuj tym po śmierci”. Zapytaliśmy więc o ten konkretny przypadek w biurze Rzecznika Finansowego:

„Sprawę należałoby wnikliwie zbadać. Samo oświadczenie ubezpieczonego o tym, że wcześniej nie chorował na wymienione w oświadczeniu choroby przewlekłe, nie załatwia sprawy. Ubezpieczyciel powinien przeprowadzić wywiad zdrowotny (np. ankieta medyczna) i to nie tylko ze względu na weryfikację stanu zdrowia ubezpieczonego, lecz przede wszystkim ze względu na ocenę ryzyka ubezpieczeniowego”

Według ekspertów Biura Rzecznika, sądy coraz częściej podzielają opinię, że samo oświadczenie o stanie zdrowia nie wystarczy, by uznać, że ubezpieczyciel dopełnił wszelkich formalności. W jednym z wyroków Sąd Apelacyjny stwierdza, że:

„Postanowienia, które pozwalają ubezpieczycielowi, bez zadawania pytań o okoliczności istotne dla oceny ryzyka, wyłączyć jego odpowiedzialność za przyszłe skutki tych okoliczności, szczególnie w tych ubezpieczeniach, w których przedmiotem ochrony jest życie lub zdrowie, budzą uzasadnione wątpliwości co do zgodności z art. 815 k.c. [to ten, na który powoływała się firma ubezpieczeniowa w naszej sprawie – red]. Całe bowiem ryzyko, że wypadek wynikać będzie z chorób istniejących przed dniem zawarcia umowy, obciążałoby ubezpieczonego i to bezterminowo”

Gdybym wiedział, że choruje na cukrzycę i się na nią leczył, to nie podpisałbym się pod stwierdzeniem, że się na cukrzycę nie leczę. Ale zdarzają się sytuacje, w których granice są bardziej płynne. A jeśli choruję, albo chorowałem na jakąś chorobę, ale aktualnie się na nią nie leczę? A jeśli oświadczenie jest nieprecyzyjne, niezrozumiałe, nadmiernie „pakietowe” (czyli wrzucające wiele rzeczy do jednego worka)? Rzecznik Finansowy widzi w tej sprawie pewne pole do interewencji, choć oczywiście bez gwarancji sukcesu.

W Concordii tłumaczą, że robią ankiety medyczne, ale tylko przy sumach ubezpieczenia powyżej 100.000 zł. I jeśli klient narusza przepisy polskiego prawa, to nie może przysługiwać żadne świadczenie.

„Jeżeli Klient podpisze oświadczenie o stanie zdrowia, a w momencie jego składania będzie leczył się na jedną z chorób i będzie ona wskazana jako przyczyna śmierci, wówczas niestety nie ma możliwości wypłaty świadczenia. Jeżeli jednak żadna z chorób wymienionych w oświadczeniu podpisanym przez Klienta nie będzie przyczyną bezpośrednią lub pośrednią zgonu, świadczenie zostanie wypłacone. Zapisy Kodeksu cywilnego o zatajeniu istotnych okoliczności przy zawarciu umowy, mają zastosowanie wówczas, gdy jest związek przyczynowo – skutkowy pomiędzy zatajoną chorobą a śmiercią”

Pani Marcie pozostaje droga sądowa, aczkolwiek będzie potrzebowała sporo szczęścia, by przekonać sędziego, że podpis pod oświadczeniem niezgodnym z prawdą to lżejszy grzech, niż fakt, że ubezpieczyciel nie przeprowadził ankiety medycznej, a podsunięte oświadczenie miało wady. Tym niemniej ten artykuł może się przydać klientom ubezpieczycieli w wielu mniej oczywistych przypadkach. Pamiętajcie: tam, gdzie nie było ankiety medycznej, a jedynie oświadczenie zdrowotne – można się zastanawiać czy ubezpieczyciel wystarczająco mocno interesował się zdrowiem swojego „podopiecznego”, by teraz z powodów medycznych odmawiać wypłaty pieniędzy z polisy.

źródło zdjęcia: PixaBay