Jeździć do pracy i na zakupy rowerem. Używać go na co dzień, a nie tylko weekendowo na wycieczki podmiejskie. Traktować go jako część naszej zawodowej i miejskiej logistyki. Mobilność rowerowa to będzie w najbliższych latach – albo i dziesięcioleciach – nowy styl życia dla milionów ludzi. Jak można zarobić na rowerowej modzie?

W maju 2022 r. trzy organizacje europejskie (ECF, CIE i CONEBI) przedstawiły swój pakiet ośmiu postulatów, które promują rozwój wykorzystania ruchu rowerowego w celu m.in. ograniczenia emisji gazów cieplarnianych. Kluczowe, zdaniem tych organizacji, jest to, żeby państwa europejskie zapewniły odpowiednią infrastrukturę i wprowadziły zachęty (w tym podatkowe), które miałyby motywować społeczeństwo do powszechniejszego korzystania z rowerów.

- Zastanawialiście się kiedyś, ile śladu węglowego generuje Wasza firma? Warto wiedzieć, bo coraz częściej mogą Was o to pytać. Jak policzyć swój ślad? [POWERED BY BANK PEKAO]

- Na jaki procent założyć lokatę, żeby ochronić swoje pieniądze przed inflacją? Trzy kroki [POWERED BY RAISIN]

- Polska na ścieżce inwestycji, Europa na ścieżce konfrontacji. Dr Ernest Pytlarczyk o deglobalizacji [POWERED BY BANK PEKAO]

Przyjrzyjmy się niektórym postulatom, gdyż niektóre do tej pory nie pojawiały się w polskiej debacie publicznej. Podstawą mają być inwestycje w majątek trwały. Ścieżki dla rowerzystów to jedno, a drugie – ścieżki i torowiska dla rowerów towarowych. To oddzielne pasy ruchu, parkingi, stacje do ładowania rowerów elektrycznych. Transport towarowy rowerami mógłby przejąć część logistyki, choć raczej na krótsze niż dłuższe dystanse.

Obecne możliwości rowerów cargo co do udźwigu są mocno ograniczone. Największe jednoślady są zdolne przewozić maksymalnie sto kilkadziesiąt kilogramów. Nieco większy ładunek będą w stanie przenosić rowery czterokołowe, ale ta perspektywa zdaje się wciąż odległa. Realizacja tego postulatu wiązałaby się jednak z pewną zmianą filozofii budowania infrastruktury tak, żeby pogodzić ruch rekreacyjny z ruchem towarowym.

Jak zachęcić do jednośladów? Czy mobilność może być bezkonfliktowa?

Może zachęty podatkowe? Przykładem takich rozwiązań może być obniżka podatku VAT na zakup i naprawy rowerów. To akurat przewijało się w dyskusji środowiskowej od pewnego czasu.

Pojawiła się za to nowa sugestia – niższe podatki od wynagrodzeń dla pracowników, którzy jeżdżą na rowerach. Przypomina to nieco systemy motywacyjne stosowane przez przedsiębiorców wobec palaczy tytoniu – nie palisz, możesz dostać niewielką gratyfikację do wynagrodzenia. Z tą różnicą, że w tym przypadku mowa o motywacji podatkowej, a zatem w grę wchodzi działanie państwa.

Taki pomysł z jednej strony promuje zdrowy tryb życia, z drugiej – przyczynia się do redukcji gazów cieplarnianych. Ale gdyby zastanowić się nad szczegółami, to nie jest to pomysł taki prosty do wcielenia w życie. Bo już widzę larum niezadowolonych: „ja mam 60 lat i lekarz nie pozwala mi jeździć, choć tak bardzo bym chciał”, albo „jestem matką trójki dzieci i muszę jeździć do marketu kilkaset metrów z nimi samochodem i dlaczego państwo premiuje tylko wybranych”.

O korzyściach płynących z poruszania się rowerami pisaliśmy wielokrotnie. Ale nawet najlepiej skonstruowane zachęty ekonomiczne nie pomogą, gdy nie będzie temu towarzyszyła odpowiednia polityka na różnych szczeblach. Postulaty dotyczą m.in. ograniczenie prędkości w ruchu zabudowanym do 30 km/h.

Zrównałoby to praktyczną prędkość do osiągnięcia samochodów z rowerami. W tym duchu wypowiedział się zresztą w październiku 2021 r. Parlament Europejski, przyjmując rezolucję wzywającą Komisję Europejską do podjęcia działań na rzecz ograniczenia prędkości do 30 km/h w obszarze zabudowanym lub z dużym zagęszczeniem rowerzystów i pieszych.

Spadek dopuszczalnej prędkości zmniejsza zużycie paliwa i może zachęcać do powszechniejszego korzystania z rowerów, gdyż ruch staje się znacznie bezpieczniejszy. Postulat z pewnością będzie budził poważne zastrzeżenia fanów czterech kółek. Być może warte ich refleksji jest to, jaki wpływ na przeżywalność pieszych ma redukcja prędkości. Nie występuje tu zjawisko linearności, czyli przykładowo proporcjonalnie na każde 10% mniej dopuszczalnej prędkości szanse przeżycia rosną o 10%.

Z licznych badań wynika, że przy co najmniej 70 km/h na godzinę szanse na przeżycie pieszego, który uczestniczy w wypadku samochodowym, są zerowe. Przy 50 km/h ponad 80% osób traci życie. Przy 30 km/h tylko jedna osoba na dziesięć zginie. Pouczającą lekturę OECD na ten temat można znaleźć pod tym linkiem.

Wojna w Ukrainie uwidoczniła, jak niewiele trzeba, żeby pogłębiła się nierównowaga w bilansie podażowo-popytowym surowców energetycznych. Może stanowić ona pretekst do rewizji polityki w zakresie transportu. W czasie kryzysu naftowego w 1973 r. Niemcy, Holandia i Szwajcaria wprowadziły odgórnie niedziele bez samochodów. Idea „Make Sundays car-free” (pol. niedziele wolne od samochodów) zdobywa coraz więcej zwolenników.

W 2021 r. ponad 3000 europejskich miast wprowadziło dni wolne od ruchu samochodów. Według szacunków amerykańskiej IEA, gdyby to stało się zasadą w Europie, to można byłoby zaoszczędzić ok. 380 000 baryłek ropy dziennie. Tylko jedna niedziela w miesiącu to redukcja popytu o 95 000. baryłek. Służyłoby to promocji innych form transportu, w tym rowerowego.

Według obliczeń ECF, CIE i CONEBI jedna podróż rowerem tygodniowo przyczynia się do zmniejszenia rocznego śladu dwutlenku węgla o pół tony. W opinii tych organizacji, pokonując średnio 6 km dziennie rowerem zamiast samochodem, można oszczędzić 300 euro rocznie na paliwie.

Uczynić rowery ponownie wielkimi, czyli rowerowe ewolucje

Rowery miały swoje wielkie dni jako tańszy i bardzo efektywny w ruchu miejskim środek transportu. Zdjęcia miast chińskich i wietnamskich jeszcze 30 lat temu dobrze oddają charakter azjatyckiej ulicy pełnej wielkomiejskiego ruchu. Nie ma samochodów, za to wszędzie tłumy rowerzystów. Ale to były proste rowery. Obecnie hitem są te nafaszerowane najnowocześniejszą technologią, ostatnio prezentowane np. na zakończonych w połowie lipca targach Eurobike 2022 we Frankfurcie nad Menem.

Barcelońska firma eXXite, znana m.in. z rodziny rowerów elektrycznych Rayvolt, pokazała wyświetlacz EIVA oparty na systemie Android. Urządzenie wyświetla nie tylko wszelkie dane dotyczące przebiegu jazdy na rowerze, ale można do niego dodatkowo załadować dowolne inne aplikacje – dzięki temu uzyskuje się dostęp do np. Google Maps czy mediów społecznościowych.

Firma słynie z różnych innowacyjnych rozwiązań technologicznych. Wcześniej wprowadziła technologię RegenFit. Pozwala ona wykorzystywać rowerzystom funkcję hamowania regeneracyjnego do ładowania baterii elektrycznej, gdy pojazd jest używany stacjonarnie – jako trenażer. Sekret tkwi w wyjątkowej technologii. Silnik może przy pewnych prędkościach „zamrozić” swoje sprzęgło, co pozwala na hamowanie regeneracyjne, a jednocześnie zapewnia jazdę bez oporów, czyli nie trzeba pojazdu rozpędzać, a następnie hamować. Po wysiłku można rower zdemontować ze stacjonarnego trenażera i ruszyć w trasę „w realu”, korzystając z energii, którą wcześniej się wytworzyło.

Co jeszcze ciekawego z nowinek? Na przykład ryzyko nieoczekiwanego lotu nad kierownicą i przednim kołem roweru zostało zminimalizowane, gdyż Blubrake we współpracy z Shimano pokazały system ABS, montowany powszechnie w samochodach, który zapobiega blokadzie kół podczas hamowania i skraca jego drogę. Podobną nowinkę zaprezentował też Bosch, który pochwalił się nowym trybem w sterowaniu rowerami elektrycznymi – system pomaga automatycznie dostosować parametry napędu do aktualnych warunków jazdy (pogodowo-terenowych).

Technologie Boscha to marka sama w sobie. Tych nowych pomysłów firmy na tegorocznym Eurobike’u było tak wiele, że mógłby powstać odrębny tekst na ten temat. Dość niszową, ale ciekawą nowinką jest rozwiązanie dla rowerzystów górskich – niemiecka firma wprowadziła funkcję hill hold, która zapobiega staczaniu się roweru do tyłu.

Nie próżnują też Koreańczycy. HeFlow pokazał czterokołowy e-rower zasilany wodorem. Jest to pojazd koncepcyjny, choć spółka przyznała, że jest gotowy do komercjalizacji. Jej zdaniem jednominutowe ładowanie małego zbiornika wodoru zapewni zasięg ok. 150 km.

Mniejsze pole do popisu technologicznego mieli oczywiście producenci konwencjonalnych rowerów (z napędem pasowym). Uwagę gości targów mógł zwrócić najnowszy model pojazdu Urtopii. Jest on zbudowany z włókna węglowego i został wyposażony w czytnik linii papilarnych. Jeśli linie nie odpowiadają zakodowanemu wzorcowi, to ewentualny złodziej nie ma wyjścia i musi brać jednoślad na grzbiet, żeby go przemieścić, a to już może budzić „niezdrowe” zainteresowanie przechodniów.

Ewolucja technologiczna, zwłaszcza ta związana z rowerami elektrycznymi, to kolejna siła napędowa sektora. Prognozy dla sektora zakładają długoterminowy wzrost w tempie „wysokich” kilku procent średniorocznie. Precedence Research (PR) spodziewa się, że w latach 2022-2030 CAGR, czyli skumulowany roczny wskaźnik wzrostu, wyniesie ponad 7%.

Podobnego tempa oczekują inne ośrodki analityczne – Fortune Business Insights szacuje je na 6,1% (lata 2020–2027), a Grand View Research 8,2% (lata 2022–2030). Według PR najszybciej będzie rozwijać się sprzedaż w Europie i w segmencie rowerów elektrycznych – w obu przypadkach CAGR ma przekroczyć 10%.

Obecnie około 80% rynku globalnego to rowery z napędem konwencjonalnym, reszta przypada na rowery niekonwencjonalne (elektryczne). Polska jest dużym producentem rowerów w Europie. Według danych Eurostatu sprzedaż tych pojazdów na kontynencie wyniosła 22 mln sztuk w 2020 r. (+10% w skali roku), z czego 11,5 mln sztuk przypadło na produkcję.

Pod tym względem zajmujemy czwarte miejsce w Europie (ok. 1,2 mln) – po Portugalii (ponad 2,5 mln), Włoszech (ponad 2 mln) i Niemczech (ok. 1,3 mln). W ocenie Filipa Wojciechowskiego, prezesa zarządu firmy Kross, największej polskiej firmy wytwórczej sektora, 1/10 sprzedaży dotyczy rowerów elektrycznych.

Dobre doświadczenia z pandemii

Część inwestorów może zastanawiać się, w jaki sposób da się skorzystać na zakładanych korzystnych trendach w zakresie sprzedaży rowerów w najbliższych latach. Moim zdaniem powtórki z ponadprzeciętnego impulsu wywołanego pandemią COVID-19 nie będzie. To był okres żniw dla wielu firm dostarczających osprzęt, bez którego nie sposób sobie wyobrazić montażu rowerów ani ich naprawy.

Japońskie Shimano, największy na świecie producent osprzętu rowerowego, w pierwszym półroczu 2021 r. odnotował 65% wzrost sprzedaży w skali roku, choć już na bazie tegorocznych rezultatów wyniki poszły w górę o „jedynie” o 15%.

W czasie pandemii wielu z nas zostało w domach. To spowodowało wzrost zainteresowania rowerami stacjonarnymi i trenażerami. Różnica pomiędzy nim jest taka, że trenażer pozwala podpiąć za pomocą adaptera rower niestacjonarny do urządzenia. W dowolnej chwili po demontażu można poruszać się pojazdem w „realu”, rower stacjonarny nie daje takiej możliwości (nie ma zastosowania outdoor).

Jednym z beneficjentów wysiłku domowego w początkowej fazie epidemii koronawirusa był amerykański Peloton. To firma, która słynie z urządzeń do fitnessu (głównie rowery stacjonarne, ale też bieżnie) sprzedawanych w tak cenionym od pewnego czasu modelu abonamentowym. W roku podatkowym 2020 (1 lipca 2019 r. – 30 czerwca 2020 r.) spółka wygenerowała 1,8 mld dolarów sprzedaży, co oznaczało wzrost o 100% w skali roku.

Gigantyczny wzrost sprzedaży, poprawiony rok później (+120% wzrostu sprzedaży), nie miał niestety przełożenia na kolejne okresy. Ostatnio przez większość kwartałów dynamika była ujemna. We wrześniu 2019 r., gdy firma przeprowadziła ofertę publiczną, uzyskała na debiucie na Nasdaq ok. 8 mld dolarów kapitalizacji rynkowej. W szczycie (styczeń 2021 r.) akcje Pelotonu były warte ok. 50 mld dolarów. Obecnie skurczyła się do nieco ponad 3 mld dolarów, co jest cieniem niedawnej świetności.

W postrzeganie spółki przez inwestorów uderzył splot różnych niekorzystnych okoliczności. Zakłócenia łańcuchów dostaw spowodowały, że wielu klientów czekało na dostawę rowerów stacjonarnych miesiącami. Oddalone mocno w czasie generowanie dodatnich wolnych przepływów finansowych miało dewastujący wpływ na wyceny analityków, co było związane ze wzrostem rentowności długoterminowego długu skarbowego i oczekiwaniami co do podwyżek stóp procentowych za oceanem.

Nie obyło się bez wątków obyczajowych jak w klasycznej operze mydlanej. W maju 2021 r. amerykański nadzorca bezpieczeństwa produktów konsumenckich ostrzegł osoby mające dzieci i zwierzęta domowe, aby natychmiast zaprzestały korzystania z jednego z modelu bieżni Pelotonu po tym, gdy jeden malec zmarł, ponieważ został wciągnięty pod urządzenie z braku kontroli rodzicielskiej. Spółka wprowadziła cyfrowe kody dostępu, blokujące bieżnie przed użyciem przez osoby nieuprawnione.

Inwestorzy stali się na tyle „elektryczni”, że w grudniu 2021 r., gdy wyemitowany został pierwszy odcinek remake’u „Sex and the City and Just Like That…” (polska widownia na pewno kojarzy pierwowzór serialu jako „Seks w Wielkim Mieście”), w którym okazało się, że jeden z bohaterów doznaje ataku serca podczas jazdy na rowerze Pelotonu, już następnego dnia akcje spółki poszły w dół o ponad 11%.

Czarę goryczy przepełniła informacja CNBC, że spółka wstrzymała produkcję swoich urządzeń, gdyż w wyniku znaczącego spadku postpandemicznego popytu zgromadziła pokaźne zapasy, które nie wiadomo kiedy zostaną upłynnione.

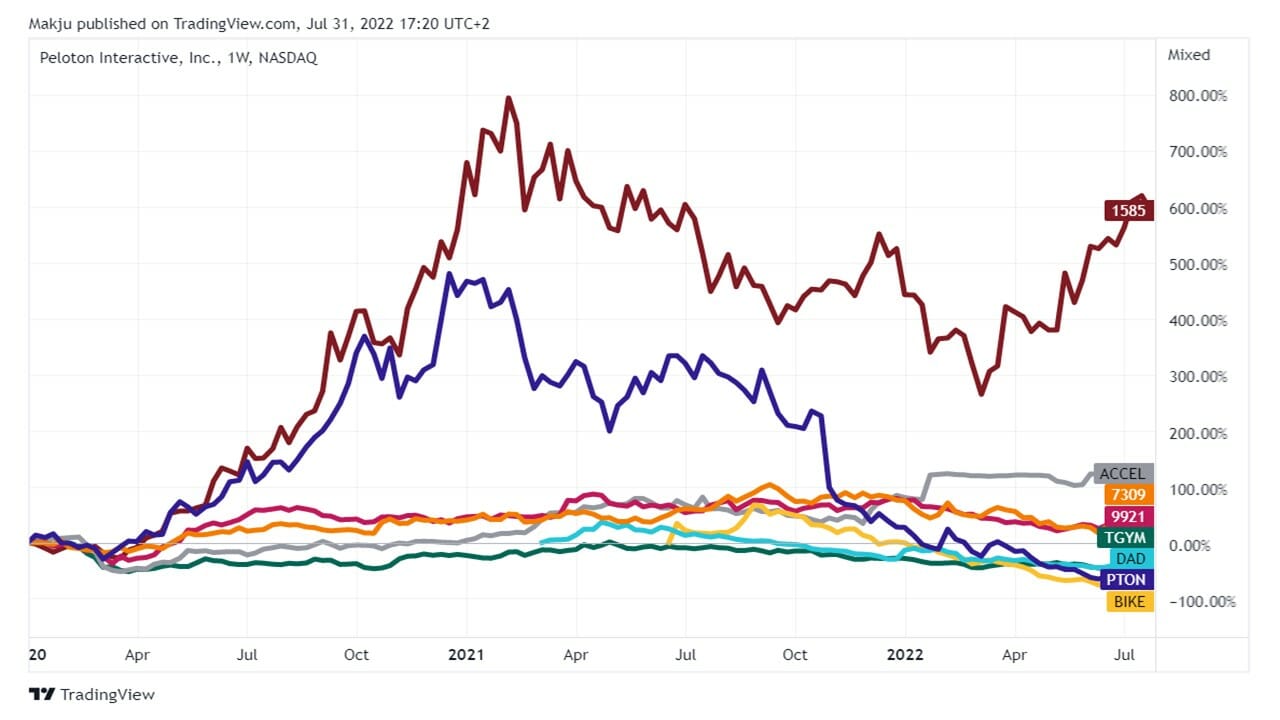

To kliniczny przypadek, że czas żniw z powodu pandemii należy traktować jako zdarzenie nadzwyczajne, a nie zapowiedź dłuższego trendu. Inne firmy z branży zostały też dotknięte osłabieniem popytu, gdy lockdowny przymusowe i dobrowolne zelżały, a społeczeństwo zmieniło styl życia. Widać to na poniższym wykresie, na którym zostały zaprezentowane kursy akcji wybranych firm rowerowych od początku 2020 r.

Zmiana kursów wybranych akcji spółek z branży rowerowej od 2020 r. (Źródło: TradingView)

Jak zainwestować w sektor rowerowy i nie stracić?

Sektor rowerowy ma pięć głównych segmentów, przy czym modele biznesowe firm sektora są zróżnicowane. Część podmiotów ma działalność jednorodną, część prowadzi działalność w co najmniej dwóch segmentach, wreszcie bywają biznesy, które łączą segment/segmenty rowerowe z sektorami pokrewnymi (najczęściej związane z fitnessem, outdoorem czy motoryzacją). W skład tych pięciu „nóg” branży rowerowej wchodzą:

>>> produkcja podzespołów i części na potrzeby „nowych” rowerów (rynek pierwotny) i „starych” rowerów (rynek wtórny) – dotyczy to m.in. ram, kół, opon, hamulców, widelców, łańcuchów, baterii, piast, zębatek, siodełek, oprzyrządowania elektrycznego, oświetlenia;

>>> montaż rowerów na bazie dostarczonych podzespołów i części;

>>> sprzedaż rowerów (hurt/detal) za pomocą różnych kanałów dystrybucji. Chodzi o placówki stacjonarne (w tym showroomy) i segment online. W kanale internetowym handel odbywa się za pośrednictwem sklepów ogólnych (np. Allegro) lub specjalistycznych (np. Dadelo);

>>> sprzedaż akcesoriów i odzieży kolarskiej (m.in. kaski, rękawiczki, spodenki, koszulki, okulary, buty, bidony, liczniki, nawigacje GPS, sakwy);

>>> usługi warsztatowo-serwisowe.

Dla inwestorów, którzy wolą inwestowanie w koszyki akcji, np. za pomocą ETF-ów, nie mam dobrych wieści. Nie znalazłem ani jednego funduszu, który byłby sprofilowany pod kątem akcji spółek rowerowych. Istnieją wprawdzie ETF-y zajmujące się firmami motoryzacyjnymi (np. produkcja samochodów lub opon), ale nie dadzą one dobrej ekspozycji na jednoślady.

Ponadto część koncernów motoryzacyjnych działa w branży rowerowej, ale stanowi to niewielki ułamek całego biznesu – np. Stellantis, Yamaha, Michelin, Pirelli czy Continental. Pozostaje zatem wybór pojedynczych spółek lub samodzielne tworzenie koszyka akcji firm rowerowych.

Jak w miarę sprawnie przebrnąć przez proces selekcji takich podmiotów? Zerknijmy na jedyne na świecie indeksy firm rowerowych obliczane przez niemieckiego brokera Daubenthaler&Cie. Firma zbudowała dwie takie miary koniunktury w sektorze: BeneFaktorIndex BIKE (wersja podstawowa) i jego mutację – BeneFaktorIndex BIKE ex-USA.

Pierwszy indeks obejmuje spółki giełdowe z całego świata (21 firm), a drugi nie uwzględnia podmiotów z rodowodem amerykańskim (17 firm). Są to miary koniunktury o krótkim czasie obliczania. BeneFaktorIndex BIKE pojawił się w lutym 2021 r., zaś BeneFaktorIndex BIKE ex-USA rok później.

Od chwili rozpoczęcia obliczania pierwszy z nich stracił 10,1% (od początku tego roku -17,7% dla daty referencyjnej 29 lipca), natomiast drugi poszedł w dół o 5,8%. Na bazie tych indeksów broker stworzył certyfikaty inwestycyjne, do których dostęp mogą mieć zapewne jedynie nieliczni polscy inwestorzy.

Akcje firm rowerowych wchodzących w skład BeneFaktorIndex BIKE (Źródło: opracowanie własne na podstawie Daubenthaler&Cie. i raportów rocznych emitentów)

Części z firm podstawowego indeksu zwolennikom jazdy na rowerze z pewnością nie trzeba przedstawiać. Któż nie zna Shimano, Gianta czy Meridy? Pozostałe marki nie są tak rozpoznawalne, ale z pewnością wielu cyklistów korzysta z ich produktów. W składzie indeksów z rodziny Daubenthalera brakuje podmiotów z Polski.

Można temu jednak zaradzić, gdyż na GPW w Warszawie notowane jest Dadelo (ticker: DAD), które prowadzi największy w Polsce sklep internetowy pod nazwą centrumrowerowe.pl. W ofercie spółki znajdują się wszystkie kategorie rowerów (m.in. górskie, crossowe, trekkingowe, szosowe, dziecięce i elektryczne). Do tego firma sprzedaje produkty sygnowane własnymi markami: Unity (rowery miejskie), Oxfeld (rowery turystyczno-sportowe) i Eyen (akcesoria i odzież).

Debiut akcji spółki nastąpił w grudniu 2020 r., co poprzedzała oferta publiczna o wartości ok. 83 mln zł. Pieniądze z niej posłużyły m.in. do rozbudowy powierzchni magazynowej oraz rozwoju oferty produktowej (do ponad 30 tys. SKU na koniec 2021 r.). Na chwilę pisania analizy kapitalizacja rynkowa Dadelo wynosiła ok. 130 mln zł.

Mobilność rowerowa zrobi karierę, ale nie tak łatwo w nią zainwestować

Selekcja akcji na podstawie indeksów stworzonych przez Daubenthaler&Cie. nie jest prosta, jeżeli chce się uzyskać jak najbardziej „czystą” ekspozycję na branżę rowerową. Gdyby precyzyjnie odwzorowywać indeks, to w koszyku papierów wartościowych znalazłyby się spółki na przykład bardziej kojarzone z motoryzacją (np. Stellantis) czy elektroniką (np. Samsung). W takiej sytuacji pozostaje wyłuskanie ziaren od plew.

W mojej ocenie w celu uzyskania „czystego” koszyka akcji z uniwersum indeksowego niemieckiego brokera należałoby wybrać takie spółki jak: Shimano, Thule Group, Mips, Merida, Giant i Fox Factory (6 firm). Dodatkowo ewentualnie mógłby do tej grupy doszlusować Peloton.

Całość można byłoby uzupełnić korporacjami, których nie uwzględniają indeksy z rodziny BeneFactor BIKE. W tym gronie są trzy podmioty, których akcje są notowane na giełdach: niderlandzki Accell Group (ticker: ACCEL), niemiecki Bike24 Holding (ticker: BIKE) i rodzime Dadelo. Łącznie zostałaby wyłoniona dziesiątka firm ściśle związanych z sektorem rowerowym.

zdjęcie tytułowe: Pexels