Wszyscy, którzy narzekali na wysokie stopy procentowe w Polsce w ciągu ostatnich dwóch lat (przede wszystkim kredytobiorcy), już niedługo pewnie będą mogli odetchnąć z ulgą. To, że obniżki stóp procentowych przydałyby się rządzącym Polską politykom – to oczywiste. Ale Rada Polityki Pieniężnej sufluje, że przemawiają za nimi także argumenty czysto ekonomiczne. Sprawdzamy, czy tak jest rzeczywiście. I co to może oznaczać dla naszych pieniędzy?

Obserwatorzy polskiej gospodarki z wypiekami na twarzy czekali na komunikat po lipcowym posiedzeniu Rady Polityki Pieniężnej. Wiadomo było, że obniżki stóp nie będzie, ale po ostatnich wypowiedziach niektórych członków RPP można było się spodziewać, że w komunikacie po posiedzeniu pojawią się jakieś wskazówki: czy obniżka stóp jednak nadchodzi czy jeszcze nie?

- Wymarzony moment, żeby inwestować w fundusze obligacji? Podcast z Pawłem Mizerskim [POWERED BY UNIQA TFI]

- Nowe funkcje terminali płatniczych. Jak biometria zmieni świat naszych zakupów? [POWERED BY FISERV]

- BaseModel.ai od BNP Paribas: najbardziej zaawansowana odsłona sztucznej inteligencji we współczesnej bankowości!? [POWERED BY BNP PARIBAS]

Jesteśmy w roku wyborczym (elekcja w połowie października), a bank centralny – którego szef darzy sympatią partię rządzącą – mógłby chcieć wysłać Polakom sygnał, że problem inflacji się kończy i sytuacja w domowych budżetach zaczyna wracać do normy. I że ten rząd dobrze rządzi. To może być bardzo niebezpieczne, bo z inflacją jeszcze się nie uporaliśmy. Co mówi najnowszy komunikat po posiedzeniu RPP?

Gospodarka słabnie, wzrost cen wyhamowuje. NBP musi iść na ratunek?

W komunikacie RPP zazwyczaj omawia się najważniejsze parametry gospodarcze, które wpłynęły na decyzję o poziomie stóp procentowych. W lipcu jest też publikowana projekcja inflacji i krajowego PKB. Analitycy banku centralnego przygotowują – na podstawie specjalnego modelu – ścieżkę przebiegu inflacji i wzrostu gospodarczego w najbliższych trzech latach. Najnowsza projekcja nie zmienia poziomu inflacji CPI na ten rok, to wciąż 11,9%. Natomiast obniża się jej poziom na 2024 r. – do 5,3% z 5,7% z wcześniejszej projekcji.

Co to oznacza? Jeśli weźmiemy pod uwagę, że obecnie główna stopa procentowa banku centralnego wynosi 6,75%, to w horyzoncie roku, półtora stopy procentowe w Polsce zrobiłyby się realnie dodatnie. I to porządnie dodatnie – różnica sięga ok. 1,5 pkt proc. To byłaby wreszcie taka różnica, która powinna usatysfakcjonować wszystkich ekonomistów narzekających na to, że stopy procentowe nie powinny być niższe od inflacji.

Kilka dni temu poznaliśmy dane o inflacji za czerwiec. Według pierwszego szacunku GUS, roczny wskaźnik inflacji CPI w czerwcu 2023 r. spadł do 11,5%. W komunikacie znalazło się stwierdzenie, że „uwzględniając dane GUS, można szacować, że w czerwcu ponownie obniżyła się także inflacja bazowa”. Pozytywne są również sygnały o spadku inflacji producenckiej PPI.

Ten wskaźnik spada od wielu miesięcy, a zazwyczaj jest on wskaźnikiem wyprzedzającym, zapowiadającym spadek cen konsumenckich. W najnowszej projekcji NBP znacznie została obniżona ścieżka wzrostu PKB w tym roku. To już nie 0,9%, ale 0,6%. Czyli z modelu NBP wyszło, że w porównaniu do sytuacji sprzed czterech miesięcy, czyli z okresu, kiedy tworzona była poprzednia projekcja, pojawiły się silniejsze sygnały, że sytuacja w gospodarce może się osłabić.

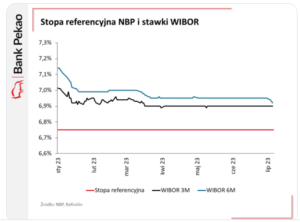

Co Rada Polityki Pieniężnej chce nam powiedzieć? Po pierwsze: że polityki pieniężnej w Polsce nie trzeba już zacieśniać (czyli stóp podwyższać do poziomu inflacji), bo ona „zacieśni się sama” (czyli inflacja spadnie poniżej poziomu stóp procentowych). A jak spada? Tutaj ciekawy wykres od analityków Banku Pekao.

Po drugie: że zbyt wysokie stopy mogą wciągać gospodarkę w recesję. I że RPP się tego obawia. Niższe prognozy dla wzrostu gospodarczego to dla RPP argument, by gospodarce dać nieco oddechu, nie ściskać jej wysokimi stopami.

Ten temat jest bardzo wyraźnie obecny w najnowszym komunikacie po posiedzeniu RPP. Osłabienie koniunktury na świecie, ryzyko spadku aktywności gospodarczej, realne spadki sprzedaży detalicznej oraz produkcji przemysłu i budownictwa – to wszystko mają być argumenty, że trzeba gospodarkę już wspomagać, a nie ściskać. Jedynym pozytywnym punktem jest dobra sytuacja na rynku pracy i bardzo niska stopa bezrobocia.

Inwestorzy już wiedzą, że idą obniżki stóp procentowych w Polsce?

Gdyby jednak RPP zdecydowała się na rozpoczęcie cyklu obniżek stóp procentowych np. już we wrześniu (czyli w pełną rocznicę ostatniej podwyżki stóp) lub w październiku, to – w jej przekonaniu – utrzymałaby stały poziom „realnej” restrykcyjności polityki pieniężnej. A zarzuty niektórych ekonomistów, że to przedwczesne, bo nie wygraliśmy jeszcze z inflacją, skwitowałaby zapewne obawami przed recesją.

Jest tylko jedno „ale”: problem wysokiego poziomu inflacji bazowej. O ile łatwiej przyglądać się inflacji spadającej w rytm spadku cen surowców energetycznych i paliw na świecie, a także światowych cen żywności, o tyle trudniej będzie walczyć ze wzrostem cen i oczekiwań inflacyjnych w gospodarce i firmach w kraju.

Ogólny przekaz komunikatu jest taki, że trzeba oczekiwać łagodzenia polityki pieniężnej, które realnie nie będzie łagodzeniem, tylko „realną stabilizacją” – czyli stopy spadną, bo gospodarka jest w takim stanie, że inflacja spadnie jeszcze bardziej. Mało w komunikacie RPP ostrzeżeń przed rosnącymi cenami, sporo za to zapewnień o słabnącej koniunkturze i niezaprzeczalnie silnym trendzie spadku cen.

Rynki finansowe wiedzą swoje, więc – spodziewając się takiego tonu komunikatu RPP – postanowiły zareagować. Złoty się osłabił, a raczej – przestał umacniać, bo w ostatnich kilku miesiącach widzieliśmy marsz naszej waluty w stronę 4 zł za dolara i 4,3-4,4 zł za euro.

Złoty słabnie, bo ewentualnie niższe stopy procentowe obniżają atrakcyjność inwestowania w polskie obligacje. Choć oczywiście wszystko zależy od tego, jakie będą realne stopy procentowe (czyli porównane do inflacji), a nie nominalne. Generalnie jednak polityka polskiego banku centralnego zaczyna być zupełnie inna niż EBC czy Fed. W tych obszarach gospodarczych inflacja też spada, a jednak banki centralne zapowiadają, że nadal będą podnosić stopy.

Inwestorzy pompują przez to kurs euro, bo EBC ma jeszcze przed sobą najwięcej podwyżek stóp. Wygląda na to, że wymowa komunikatu RPP – sugerująca, że nie byłoby dziwne obniżenie stóp procentowych w Polsce, wbrew trendom globalnym – raczej złotemu nie pomaga.

Czytaj też: Największe banki centralne wciąż mocno restrykcyjne, a polska RPP coraz łagodniejsza

Czytaj też: Miała spadać inflacja i stopy proc. Ale coraz większym ryzykiem staje się polityka fiskalna

Cztery wnioski dla naszych pieniędzy, które mogą wynikać z komunikatu RPP

Na zdrowy rozum: jeśli długoterminowa projekcja inflacji nie zapowiada jej powrotu choćby w okolice akceptowalnego poziomu – jaki jest sens obniżania stóp procentowych? Na to pytanie nie odpowiemy, bo nie umiemy. Jest jednak prawie pewne, że większość w Radzie Polityki Pieniężnej mają zwolennicy obniżania stóp procentowych „na kredyt”. Ponieważ gospodarka kręci się wolniej, inflacja będzie spadać. Więc niech spadają stopy.

To oczywiście ryzykowne. Ale na razie na światowych rynkach panuje optymizm, więc inwestorzy przymykają oko na to, że w Polsce różnica między stopami procentowymi i poziomem inflacji jest ujemna. Pytanie, czy tak będzie za kilka miesięcy. I jak bardzo spadnie inflacja? Co wynika z zamiarów RPP?

Po pierwsze: spieszmy się kochać procenty na lokatach, tak szybko odchodzą. Dziś najlepsze banki płacą za roczne depozyty 7% i to jest prawdopodobnie ostatni moment, by zagwarantować sobie tak wysokie oprocentowanie pieniędzy. Nie daje ono gwarancji, że za rok oszczędności zachowają realną wartość, ale lepiej nie będzie. Skoro zaczął spadać WIBOR 6M, odzwierciedlający oczekiwania co do ceny pieniądza za pół roku, to zacznie spadać też oprocentowanie depozytów dłuższych niż sześć miesięcy. Ostatnie dobrze oprocentowane lokaty możecie zarezerwować sobie tutaj (radzę się pospieszyć).

Po drugie: stały procent w obligacjach bardziej kuszący. Spodziewamy się, że to może być ostatni miesiąc wysokiego oprocentowania obligacji skarbowych. O ile te roczne i dwuletnie nie zabezpieczają przed obniżką stóp procentowych (ich oprocentowanie jest zmienne i spadek stóp obniży je w trakcie oszczędzania), o tyle obligacje trzyletnie z gwarancją 6,85% przez cały okres oszczędzania mogą zyskać na atrakcyjności.

———————–

JAK DZIŚ OBRONIĆ OSZCZĘDNOŚCI PRZED INFLACJĄ? Wybrać depozyt o stałym czy o zmiennym oprocentowaniu? Zablokować pieniądze na krótko czy na długo? W banku z polską licencją, czy z zagraniczną (bo takie lepiej płacą)? Jak bezpiecznie wyciskać odsetki z oszczędności na obligacjach i jak „oszukać” inflację? Na czym polegają obligacje antyinflacyjne i kiedy się najbardziej opłacają? Gdy przeczytasz ten e-book, lokaty bankowe, konta oszczędnościowe i obligacje nie będą miały przed Tobą tajemnic. Można go ściągnąć z tej strony.

JAK DZIŚ OBRONIĆ OSZCZĘDNOŚCI PRZED INFLACJĄ? Wybrać depozyt o stałym czy o zmiennym oprocentowaniu? Zablokować pieniądze na krótko czy na długo? W banku z polską licencją, czy z zagraniczną (bo takie lepiej płacą)? Jak bezpiecznie wyciskać odsetki z oszczędności na obligacjach i jak „oszukać” inflację? Na czym polegają obligacje antyinflacyjne i kiedy się najbardziej opłacają? Gdy przeczytasz ten e-book, lokaty bankowe, konta oszczędnościowe i obligacje nie będą miały przed Tobą tajemnic. Można go ściągnąć z tej strony.

———————–

Czy „trzylatki” są bardziej atrakcyjne niż antyinflacyjne obligacje czteroletnie? Te ostatnie w pierwszym roku dają 7%, a w kolejnych latach – tyle, ile inflacja plus 1%. Pierwsze naliczenie procentu „inflacyjnego” będzie za rok. Jeśli wtedy inflacja wyniesie np. 8%, to w drugim roku „czterolatki” zapłacą więcej niż obligacje trzyletnie o stałym oprocentowaniu. Ale czy w trzecim roku też? Aby tak się stało, inflacja wiosną 2025 r. musiałaby wynosić co najmniej 5,85%. To dość prawdopodobne.

Po trzecie: kredyt na stały procent jak rosyjska ruletka. Banki nie chcą udzielać dziś kredytów hipotecznych na zmienny procent, kuszą głównie stałym oprocentowaniem. Jeśli stopy procentowe spadną, stała stopa może być pułapką. Warto być może poczekać miesiąc lub dwa ze składaniem wniosku kredytowego, bo banki dostosują stałe oprocentowanie na najbliższych pięć lat do poziomu wskaźników WIBOR i WIRON.

W bankach, w których benchmarkiem do ustalania oprocentowania kredytów o stałym oprocentowaniu (na pięć lat) jest WIBOR, kredyty hipoteczne mogą potanieć szybciej niż w tych, które opierają się na nowym wskaźniku WIRON.

Po czwarte: złoty będzie miał kłopoty? perspektywa obniżenia stóp procentowych i wciąż wysoka inflacja to kombinacja czynników, która może spowodować, że złoty nie będzie już tak silny, jak ostatnio. Niewykluczone, że do łask powrócą inwestycje w walutach obcych, zwłaszcza w euro (które może się umacniać, bo EBC stopy podwyższa). Kto chciał inwestować w „zielone” albo w euro – być może teraz ma okazję, by zrobić to przy niskich kursach walut obcych.

Obniżki stóp procentowych zaszkodzą walce z inflacją czy wcale nie?

I jeszcze… po piąte: inflacja może zostać wysoka (no chyba, że nie). Jeśli Rada Polityki Pieniężnej na wysoką inflację aplikuje „lekarstwo” w postaci obniżenia stóp procentowych, to albo wierzy, że inflacja „sama” spadnie (bo gospodarka zwolni, co źle wróży naszym stanowiskom pracy i pensjom), albo chce nam powiedzieć „trudno, inflacja pozostanie wysoka jeszcze przez kilka lat, bo rząd na tym zarabia, a my jesteśmy rządowymi lizusami”.

Ten drugi scenariusz oznacza, że inflacja na poziomie 6-8% rocznie może okradać część z nas z siły nabywczej oszczędności i wynagrodzeń, a jednocześnie doda pieniędzy do kasy rządu. Jeśli jednocześnie rynki finansowe źle ocenią taką politykę (wysokiej inflacji i niskich stóp), to ryzykujemy słabym złotym – czyli wszystko, co kupujemy z zagranicy, będzie droższe.

————

SZUKASZ UCZCIWEJ LOKATY? WIEM GDZIE NAJLEPSZY PROCENT!

Obawiasz się inflacji? Zastanawiasz się, co zrobić z pieniędzmi? Sprawdź „Okazjomat Samcikowy” – to aktualizowane na bieżąco rankingi lokat i kont oszczędnościowych. Polecam!

>>> Zobacz ranking najwyżej oprocentowanych depozytów i zarezerwuj najlepsze warunki

>>> Zobacz ranking najlepszych kont oszczędnościowych i załóż to, które płaci najlepiej

Źródło zdjęcia: Unsplash