Nowelizacja budżetu, czyli bomba podłożona pod walkę z inflacją? Liczymy, że w tym roku uda się osiągnąć jednocyfrową inflację i – być może – już niedługo obniżyć stopy procentowe. Rada Polityki Pieniężnej czeka już w blokach startowych na dobry moment, by kredyt był tańszy. A tymczasem rząd podłożył bombę pod te plany i zdecydował się na nowelizację budżetu państwa na 2023 r. Zwiększa ona deficyt – czyli dziurę między dochodami budżetu a wydatkami – do astronomicznych 92 mld zł

Zejście z inflacją poniżej 10% w tym roku może okazać się trudne. Dlaczego? Coraz większym czynnikiem ryzyka będzie dla wzrostu cen zbyt luźna polityka fiskalna, czyli wyjątkowo duży deficyt budżetowy na obecny, wyborczy rok. Rząd zdecydował się na nowelizację budżetu i zwiększenie deficytu finansów państwa o 24 mld zł, do łącznej kwoty 92 mld zł.

- Wymarzony moment, żeby inwestować w fundusze obligacji? Podcast z Pawłem Mizerskim [POWERED BY UNIQA TFI]

- Nowe funkcje terminali płatniczych. Jak biometria zmieni świat naszych zakupów? [POWERED BY FISERV]

- BaseModel.ai od BNP Paribas: najbardziej zaawansowana odsłona sztucznej inteligencji we współczesnej bankowości!? [POWERED BY BNP PARIBAS]

Deficyt pierwotnie miał wynieść – według szacunków Banku Pekao – ok. 3,7% naszego PKB (czyli wartości wszystkich dóbr i usług, które wszyscy wspólnie wytworzymy w skali roku), po nowelizacji może on jednak sięgnąć aż 4,2% PKB. A przecież ta nowelizacja prawdopodobnie nie obejmuje jeszcze wszystkich wyborczych pomysłów rządzących przed nadchodzącymi jesiennymi wyborami. Może czekają nas kolejne. Jak to się może skończyć?

Już w ustawie budżetowej na ten rok wydatki w rekordowej skali przekraczały dochody państwa, a po nowelizacji dziura będzie jeszcze większa. Tak duża przewaga wydatków nad dochodami państwa musi zwiększyć presję na wzrost cen. Inflacja zjada realną wartość bieżących dochodów i oszczędności Polaków. Receptą rządu nie jest walka ze wzrostem cen, lecz dosypywanie pieniędzy kolejnym grupom społecznym. Nie oszczędności, nie zaciskanie pasa, nie tłumienie wzrostu cen, tylko coraz większe transfery pożyczanego za granicą pieniądza do kieszeni Polaków.

Czytaj też: Przyrośnie nam w przyszłym roku duży dług publiczny. Jak go sfinansować?

Czytaj też: Rząd chce wydać 68 mld zł więcej, niż zbierze z podatków. Nieprzejrzysty budżet

Budżet napięty, ale… będzie napięty jeszcze bardziej

W długi weekend, kiedy część z nas wypoczywa, korzystając z prawdziwie letniej aury, rząd w pocie czoła wypracował nowelizację budżetu. Musi ona co prawda przejść jeszcze drogę akceptacji w parlamencie i zostać podpisana przez prezydenta, ale z tym raczej nie będzie problemu.

Pytanie, czy w roku budżetowym to już ostatnia taka nowelizacja, czy też budżet spuchnie jeszcze bardziej. I jak dodatkowe wydatki wpłyną na inflację, która co prawda statystycznie w tym roku spada, ale głównie w wyniku powrotu cen paliw na świecie do przedwojennych poziomów. Wskaźnik inflacji bazowej, czyli tej pokazującej zrost cen spowodowanych czynnikami wewnętrznymi, w tym polityką fiskalną rządu, wcale nie spada. A to źle wróży perspektywom tzw. dezinflacji, czyli trwałemu trendowi spadku inflacji konsumenckiej.

Czyżby rząd uznał, że spadek inflacji w kolejnych miesiącach jest nieunikniony, więc bezkarnie można dosypywać kolejne pieniądze, które nie mają pokrycia w dochodach państwa? A może w ogóle się tym nie przejmuje? O efektach inflacyjnych obecnych decyzji dowiemy się z dużym opóźnieniem, na pewno już po wyborach zaplanowanych na październik tego roku. Rząd spokojnie może więc na razie zwiększać deficyt budżetowy bez konsekwencji, że Polacy zorientują się, iż realna wartość ich dochodów i oszczędności szybciej spada.

Zobacz też wideo: z czego się składa budżet państwa?

Nowelizacja budżetu: zadłużymy się bardziej, bo wolno?

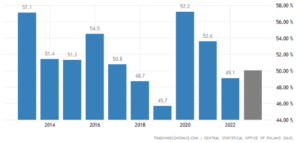

Rząd wiele razy podkreślał, że Polska ma obecnie bardzo bezpieczny poziom zadłużenia. I faktycznie, w porównaniu z innymi krajami europejskimi, nasz dług publiczny w relacji do PKB nie jest wysoki, wynosi ok. 50%. Jesteśmy raczej w dolnej skali przedziału zadłużenia krajów Unii Europejskiej.

O wiele bardziej zadłużone, czasem na ponad 100% PKB, są wielkie gospodarki tzw. starych krajów UE. Ale one są dla rynków finansowych tradycyjnie zdecydowanie bezpieczniejszą przystanią, taniej pożyczają pieniądze na swój dług i z nich kapitał raczej nie będzie uciekał. Poza tym wiele z dużych krajów deklaruje oszczędności budżetowe i reformy strukturalne, np. Francja, która zmieniła w tym roku swój system emerytalny.

Nasz obecny poziom zadłużenia nie jest zły. To prawda, ale – częściowa. Poziom zadłużenia obecnie to m.in. wynik bardzo wysokiej inflacji, która nominalnie zwiększyła poziom wzrostu PKB w ostatnich dwóch latach. Inflacja, tak uciążliwa dla zwykłych ludzi czy firm, pozwoliła rządowi cieszyć się premią w postaci zwiększonych dochodów budżetowych pochodzących głównie z danin w rodzaju podatku VAT i akcyzy.

Jeszcze pod koniec 2022 r. rząd szacował, że dług publiczny (dług instytucji rządowych i samorządowych, czyli general government) za ubiegły rok wyniesie ok. 53,3% PKB, jednak ostatecznie po podliczeniu wzrostu gospodarczego okazało się, że jest to „tylko” 49,1% PKB.

Z danych na infografice za ostatnie 10 lat widać, że w relacji do PKB poziom długu w 2023 r. nie będzie rekordowy, zdecydowanie gorzej ten wskaźnik wyglądał w dwóch pandemicznych latach 2020 i 2021. Ale w tym roku na pewno zatrzyma się tendencja do obniżania relacji długu publicznego do PKB. Po nowelizacji poziom ten przekroczy z pewnością 50% PKB.

Dokładne liczby będą znane dopiero po oszacowaniu przez GUS wzrostu gospodarczego w tym roku. W wiosennej Aktualizacji Programu Konwergencji (APK) rząd założył wzrost PKB w 2023 r. na poziomie tylko 0,9%. To było spore przeszacowanie z poziomu 1,7% zapisanego w ustawie budżetowej na ten rok. W piątek minister finansów Magdalena Rzeczkowska ogłosiła, że rząd spodziewa się jednak wzrostu nieco wyższego, powyżej 1% PKB.

Im wyższy wzrost gospodarczy, tym mniejsze ryzyko zbliżenia się poziomu długu do konstytucyjnego poziomu 55%, który wymagałby bolesnych procedur ostrożnościowych, w tym – uchwalania kolejnych ustaw budżetowych bez deficytów. Ale nominalnie wyższy wzrost gospodarczy może być osiągnięty w wyniku wzrostu cen w gospodarce, co dzieje się obecnie. W tym sensie wysoka inflacja rządowi służy i zwiększa jego możliwości zadłużania nas.

Po co rządowi dodatkowe 24 mld zł w budżecie na ten rok?

Po co nowelizacja budżetu państwa? Rząd nie ukrywa, że dodatkowa kasa potrzebna jest na spełnianie obietnic przedwyborczych. Co czytamy na stronie Kancelarii Premiera?

„Przeznaczymy dodatkowe środki dla nauczycieli, pracowników państwowej sfery budżetowej i samorządów. To wynik m.in. podpisanego w tym tygodniu porozumienia z NSZZ „Solidarność”. Słowa zawsze zamieniamy w czyny – tak było z programem 500+ i tak jest teraz”.

I tak spora kasa – 14 mld zł – ma popłynąć do samorządów, z czego 1 mld zł to subwencja oświatowa. Zgodnie z projektem nowelizacji ustawy okołobudżetowej pieniądze będą potrzebne m.in. na przyznanie nauczycielom nagrody specjalnej z okazji 250. rocznicy utworzenia KEN. Nagroda specjalna w szkolnictwie ma wynieść 1125 zł.

Według informacji wiceministra finansów Artura Sobonia, 13 mld zł to środki, które pozwolą samorządom realizować i wydatki bieżące, i wydatki majątkowe. Kwota 7,5 mld zł to refundacja niższych dochodów z PIT po wprowadzeniu „Polskiego Ładu”, a 2 mld zł uzależniono od wysokości realizowanych inwestycji na przestrzeni ostatnich trzech lat. Większe środki mają otrzymać te gminy, które miały w ostatnich latach wyższe wydatki majątkowe.

Od połowy tego roku ma być odmrożony fundusz świadczeń socjalnych. Dzięki temu firmy będą mogły wypłacać na działalność socjalną adresowaną do pracowników więcej pieniędzy. Chodzi m.in. o dofinansowania wypoczynku dla pracowników i pożyczki lub zapomogi dla niektórych pracowników. Ma być też utworzony dodatkowy fundusz motywacyjny na nagrody specjalne i wypłatę dodatkowego wynagrodzenia dla całego sektora sądowego. Pracownicy państwowej sfery budżetowej mają dostać w 2023 r. jednorazowe dodatkowe wynagrodzenie oraz dodatek z funduszu motywacyjnego.

Odmrożenie funduszu świadczeń socjalnych oraz nagrody dla nauczycieli, pracowników państwowej sfery budżetowej (z wyłączeniem osób zajmujących kierownicze stanowiska państwowe) i sędziów znalazły się w zawartym w środę porozumieniu rządu i NSZZ „Solidarność”.

Na pewno ostatnią rzeczą, na jakiej zależy rządowi, są przedwyborcze protesty związków zawodowych i pracowników sfery budżetowej. Ale, czy te pieniądze wystarczą, żeby nauczyciele i sędziowie polubili obecny rząd?

Pieniądze z budżetu większe, inflacja – wyższa

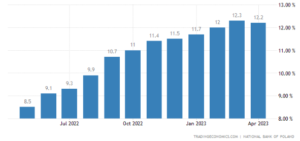

Przy okazji piątkowej nowelizacji rząd zaktualizował niektóre podstawowe wskaźniki makroekonomiczne. Wzrost gospodarczy powinien być wyższy, ale wyższa też będzie inflacja. Według informacji minister finansów Magdaleny Rzeczkowskiej średnioroczna inflacja CPI w Polsce w 2023 r. wyniesie 12%, a jeszcze w ustawie budżetowej na ten rok rząd planował, że będzie to 9,8%.

Pytanie, czy tak rzeczywiście będzie po kolejnym skoku wydatków budżetowych bez pokrycia w dochodach, i czy jednocyfrowa to zasadniczo nieco tylko poniżej 10%, co nie pozwoli myśleć o żadnej szybkiej perspektywie obniżek stóp procentowych na początku 2024 r. A może nowelizacja budżetu utrąci te nadzieje?

Coraz luźniejsza polityka fiskalna to zaproszenie do wzrostu uporczywie wysokiej inflacji bazowej, czyli tej z wyłączeniem cen energii i żywności. O ile inflacja konsumencka statystycznie spada w tym roku, po wysokim wzroście w 2022 r., o tyle inflacja bazowa ma się nieźle i nie widać tu tendencji do spadku. W kwietniu inflacja bazowa wyniosła 12,2% i na podobnym poziomie 11,5-12% utrzymuje się od jesieni ubiegłego roku (inflacja CPI w kwietniu wyniosła 14,7%).

Nowelizacja budżetu zrujnuje Polskę? A może… stać nas na to?

Nowelizacja budżetu napompuje inflację. Ale ktoś może powiedzieć: 24 mld zł deficytu i 20,8 mld zł większych wydatków w budżecie to niewiele w skali całorocznych wydatków na poziomie 672,7 mld zł, a po nowelizacji – 693,5 mld zł. Tym bardziej że tak naprawdę – o czym pisaliśmy wielokrotnie – skala wydatków publicznych jest o wiele większa, bo wydatki wyciekają poprzez fundusze pozabudżetowe, na które nie ma wpływu parlament.

Są to głównie fundusze w ramach dwóch wielkich państwowych instytucji finansowych – Polskiego Funduszu Rozwoju (PFR) i Banku Gospodarstwa Krajowego (BGK). Skala tych wydatków to w tym roku nawet ok. 200 mld zł, przeznaczanych na inwestycje infrastrukturalne, wsparcie dla firm (wciąż funkcjonujący fundusz covidowy), budowę dróg, kolei, zakupy uzbrojenia.

O ile na koniec 2022 r. dług publiczny wyniósł 1,2 bln zł, o tyle razem z zadłużeniem i zobowiązaniami wynikającymi z działań BGK i PFR, dług wyniósł ponad 1,4 bln zł. Aby osiągnąć 100% PKB Polski – a więc do poziomu, przy którym bogate kraje zaczynają się martwić o poziom swojego zadłużenia – musiałby urosnąć o drugie tyle.

Czytaj też: Rekordowee zakupy uzbrojenia i wpływ na finanse państwa. Stań nas na to?

Czytaj też: Transformacja energetyczna, zbrojenia, megalotnisko. Czy da się pogodzić z 800+?

Jednak dosypywanie kolejnych transz pieniędzy to sygnał dla całej gospodarki, że rząd wydaje, nie oszczędza, nawet kosztem inflacji, która może nie spaść tak, jak mogłaby spadać. To również furtka dla kolejnych żądań płacowych. Tu pisałem o rządowej propozycji dużego wzrostu płacy minimalnej w 2024 r., za tym może pójść presja pracowników na kolejne podwyżki. To wszystko nie pomoże w spadku inflacji.

Wyższa inflacja może spowodować, że będziemy musieli płacić wyższe odsetki za emitowane przez rząd obligacje. Co prawda poziom zadłużenia do PKB mamy bezpieczny, ale przy wysokiej inflacji inwestorzy żądają zwykle wyższych odsetek jako premię za ryzyko.

Gdyby oprocentowanie polskich obligacji urosło znów do 8% w skali roku – co może się zdarzyć, gdyby nastąpił kryzys zaufania na rynkach finansowych, globalny odwrót od ryzyka i rynki „ukarałyby” najbardziej rozrzutne kraje podwyżką oprocentowania ich obligacji – musielibyśmy przeznaczać na obsługę długu co najmniej 70-80 mld zł rocznie, czyli cztery razy więcej niż przed wybuchem inflacji.

Ostatnio na globalnych rynkach było widać wzrost apetytu na ryzyko, a więc inwestorzy chętniej kupowali aktywa (m.in. obligacje) krajów uznawanych za bardziej ryzykowne. Ale nie wiemy, jak rynek będzie wyceniał nasz dług, gdy karta się odwróci i inwestorzy zaczną uciekać od aktywów krajów, które uznają za kiepsko zarządzane lub zbyt mocno zadłużone.

Wyższa inflacja to ryzyko spadku realnej wartości wynagrodzeń dużej części Polaków, realnej wartości ich oszczędności, drogi kredyt (czyli odcięcie milionów Polaków od możliwości zaciągnięcia kredytu np. na własne mieszkanie) i ryzyko obniżenia inwestycji w firmach (co za jakiś czas może odbić się na spadku ich rozwoju, a to uderzy w wynagrodzenia pracowników).

Wyższa inflacja to również ryzyko, że będziemy mieli utrudnione możliwości pozyskiwania finansowania na rozbudowę armii oraz na transformację energetyczną. A jesteśmy dopiero na początku kampanii wyborczej. Jakie jeszcze pomysły na wydatki przyjdą do głowy rządzącym? Ta nowelizacja budżetu może nie być ostatnią

————

CHCESZ TAKICH HISTORII? ZAPISZ SIĘ NEWSLETTER „SUBIEKTYWNIE O ŚWI(E)CIE”:

![]() Jeśli lubisz czytać o tym, co słychać w świecie wielkich finansów globalnych, przyłożyć ucho do pokojów, w których obradują szefowie banków centralnych, dowiedzieć się, co słychać w największych korporacjach, sprawdzić wieści z rynku walut, surowców, akcji i obligacji – zapisz się na poranny newsletter „Subiektywnie o świ(e)cie”. Przy porannej kawie przeczytasz wszystkie najważniejsze wieści dla Twojego portfela, starannie wyselekcjonowane i luksusowo podane przez Macieja Danielewicza i ekipę „Subiektywnie o Finansach”.

Jeśli lubisz czytać o tym, co słychać w świecie wielkich finansów globalnych, przyłożyć ucho do pokojów, w których obradują szefowie banków centralnych, dowiedzieć się, co słychać w największych korporacjach, sprawdzić wieści z rynku walut, surowców, akcji i obligacji – zapisz się na poranny newsletter „Subiektywnie o świ(e)cie”. Przy porannej kawie przeczytasz wszystkie najważniejsze wieści dla Twojego portfela, starannie wyselekcjonowane i luksusowo podane przez Macieja Danielewicza i ekipę „Subiektywnie o Finansach”.

———————————–

ZOBACZ OKAZJOMAT SAMCIKOWY: Obawiasz się inflacji? Zastanawiasz się, co zrobić z pieniędzmi? Sprawdź „Okazjomat Samcikowy” – to aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także zestawienie dostępnych dziś okazji bankowych (czyli 200 zł za konto, 300 zł za kartę…). I zacznij zarabiać na bankach:

>>> Ranking najwyżej oprocentowanych depozytów

>>> Ranking najlepszych kont oszczędnościowych. Gdzie zanieść pieniądze?

>>> Przegląd aktualnych promocji w bankach. Kto zapłaci ci kilka stówek? I co trzeba zrobić w zamian?

———————————–

POSŁUCHAJ NASZYCH PODCASTÓW:

Ekipa „Subiektywnie o Finansach” co środę publikuje nowy odcinek podcastu „Finansowe Sensacje Tygodnia” (w skrócie: FST). Rozmawiamy o tym, co nas zbulwersowało albo zaintrygowało w minionym tygodniu, i zapowiadamy przyszłe sensacje wokół naszych portfeli. Do tej pory ukazało się ponad 150 odcinków podcastu, zaprosiliśmy też kilkudziesięciu gości.

Ekipa „Subiektywnie o Finansach” co środę publikuje nowy odcinek podcastu „Finansowe Sensacje Tygodnia” (w skrócie: FST). Rozmawiamy o tym, co nas zbulwersowało albo zaintrygowało w minionym tygodniu, i zapowiadamy przyszłe sensacje wokół naszych portfeli. Do tej pory ukazało się ponad 150 odcinków podcastu, zaprosiliśmy też kilkudziesięciu gości.

Poza cotygodniowym podcastem możesz też posłuchać tekstów z „Subiektywnie o Finansach” czytanych przez ich autorów. Ten cykl podcastowy nazywa się „Subiektywnie o Finansach do słuchania” (w skrócie: SDS). Wszystkie podcasty znajdziesz pod tym linkiem, a także na wszystkich popularnych platformach podcastowych w tym Spotify, Google Podcast, Apple Podcast, Overcast, Amazon Music, Castbox, Stitcher).

————

MACIEJ SAMCIK POLECA PORZĄDNE OFERTY:

MACIEJ SAMCIK POLECA PORZĄDNE OFERTY:

>>> Prosto i tanio inwestuj w porządnych funduszach inwestycyjnych TFI UNIQA. W ramach programu „Tanie oszczędzanie” można kupić fundusze inwestujące na całym świecie bez opłat dystrybucyjnych. Opłata za zarządzanie wynosi – dla niektórych funduszy w ramach „Taniego oszczędzania” – 0,5% w skali roku. Żeby założyć konto „Tanie oszczędzanie” i zacząć inwestować pieniądze przez internet, kliknij ten link i wpisz kod SAMCIK2023. W TFI UNIQA konto IKZE ma Maciek Samcik.

>>> Waluty obce kupuj po dobrych kursach w Cinkciarz.pl. „Subiektywnie o Finansach” poleca fintech Cinkciarz.pl oferujący m.in. usługę portfela walutowego. W aplikacji mobilnej Cinkciarz.pl kupisz dolary i euro – i kilkadziesiąt innych walut – po bardzo dobrych kursach, w ofercie są też karty walutowe. Dostępna jest fizyczna i wirtualna wielowalutowa karta płatnicza z możliwością legalnego udostępnienia jej na określony czas innej osobie! Zarejestruj się tutaj i przetestuj Cinkciarz.pl, tej aplikacji i karty za granicą używa Maciej Samcik, by zaoszczędzić na spreadach.

>>> Sztabki złota kupuj wygodnie „po kawałku” na Goldsaver.pl. W tym sklepie internetowym (należącym do renomowanego sprzedawcy złota, firmy Goldenmark) każdy może kupić sztabkę złota we własnym tempie i bez zobowiązań. Maciek Samcik używa tego rozwiązania. To dobry pomysł dla osób, które chcą lokować kapitał w fizycznym złocie, ale nie chcą lub nie mogą przeznaczać jednorazowo sporych pieniędzy na zakup kruszcu. Kliknij ten link, załóż konto, a otrzymasz bonus w wysokości 100 zł. Możesz także wpisać kod „SoF” w formularzu rejestracji. Więcej o tym, jak działa bonus, przeczytasz tutaj. Subiektywna recenzja tego rozwiązania jest tutaj.

>>> Pieniądze bezpiecznie przechowuj za granicą na koncie w Saxo Bank. Gdzie przechowywać pieniądze, by były bezpieczne niezależnie od wydarzeń w kraju? Maciej Samcik poleca miejsce, w którym sam trzyma część swoich oszczędności – duński Saxo Bank. To bank inwestycyjny z siedzibą w Kopenhadze, podlegający ścisłym regulacjom w 15 jurysdykcjach, w tym w Danii, Wielkiej Brytanii i Singapurze. Saxo Bank oferuje wysokie oprocentowanie depozytów (do 3,8% w dolarach i do 5,3% w złotych na rachunkach VIP). Konto można mieć bezpłatnie pod warunkiem dokonania raz na pół roku transakcji na platformie Saxo.

>>> Po kredyt na uszczelnienie okien i ocieplenie domu idź do BNP Paribas. To najbardziej „zielony” bank w Polsce, który wspólnie z „Subiektywnie o Finansach” edukuje Polaków już od kilku lat. Bank umożliwia skorzystanie nie tylko z kredytu, ale też z różnych narzędzi w ramach programu finansowania efektywności energetycznej – PolREFF. Klienci mogą skorzystać np. z kalkulatora oszczędności energii, mają też do dyspozycji Wirtualnego Doradcę Technologicznego i mogą sprawdzić, jakie produkty będą dla nich najbardziej opłacalne i spełnią wymogi energooszczędności. Szczegóły kredytu „Czyste Powietrze” – tutaj.

Źródło zdjęcia: Unsplash