Notowania jena najniższe od prawie 40 lat. Czas w niego… zainwestować? Od początku tego roku japoński jen stracił aż 15% w stosunku do dolara amerykańskiego. Japońska waluta w stosunku do „zielonego” tak słaba ostatnio była… 38 lat temu! Władze Kraju Kwitnącej Wiśni wiosną zainterweniowały w obronie jena, ale uczyniły to bez werwy i nieskutecznie. Zaczęła pękać nieprzekraczalna – jak się wydawało – bariera 160 jenów za dolara. Czy warto dziś postawić na jena, licząc przekornie na to, że już nie może być dużo tańszy?

Japoński jen jest najtańszy do amerykańskiego dolara od… 38 lat, czyli od końcówki 1986 r. Kurs dolara w stosunku do jena urósł w trzy lata o 46%, a w tym roku – o prawie 15%. Jest w okolicach 160 jenów za dolara. Jen jest w 2024 r. najszybciej słabnącą z głównych globalnych walut. Ostatnio traci do dolara w większym tempie niż takie waluty jak lira turecka czy argentyńskie peso. Z całym szacunkiem: gospodarka Turcji czy Argentyny nie da się porównać z potężną Japonią. Może więc tani jen to okazja inwestycyjna?

- Zbieranie pieniędzy na inwestowanie przy okazji codziennych zakupów? Nietypowy pomysł dużego brokera. Ile można z tego wycisnąć? [POWERED BY XTB]

- Podwyżka pensji: jak jej nie zmarnować? Cztery sposoby, które sprawią, że wreszcie zaczniesz mieć oszczędności dzięki wyższej pensji [POWERED BY RAISIN]

- To była przez ostatnie trzy lata świetna inwestycja. Jaka przyszłość funduszy obligacji skarbowych? Ile zarobią w ostatniej fazie obniżek stóp NBP? [POWERED BY UNIQA TFI]

Dlaczego notowania jena spadają szybciej niż walut Turcji i Argentyny?

Niski kurs jena jest skutkiem utrzymywania przez Bank Japonii (Bank of Japan) niskich stóp procentowych pomimo przyspieszającej inflacji. Od 2007 r. stopy w Japonii pozostawały na ultraniskim poziomie po to, by wspierać słaby wzrost gospodarczy (który w „normalnych” nierecesyjnych latach mieścił się w widełkach 0-2%) oraz pompować popyt krajowy (tani kredyt).

Pierwsza myśl, jaka się pojawia, gdy widzimy słabiutkiego jena, wiąże się z wakacjami. Wycieczka do Japonii jest dla Polaków najtańsza od wielu, wielu lat. Złoty jest najmocniejszy do jena od 2008 r., w trzy lata umocnił się do japońskiej waluty o 43%! Oczywiście to nie oznacza, że wakacje w Japonii to tania sprawa. 12-dniowa objazdówka po Japonii na początku sierpnia kosztuje około 15 000 zł od osoby. Ale dwa lata temu podobna impreza kosztowała około 17 000 zł.

W długiej perspektywie jest jeszcze korzystniej. Jak zwrócił uwagę pewien użytkownik portalu X, W ciągu ostatnich 15 lat jen tak się osłabił do złotego, nasze pensje wzrosły realnie w takim stopniu, zaś ceny w Japonii niemal stanęły w miejscu, że przeciętna osoba pracująca w Polsce może pozwolić sobie na niemal „dwa razy więcej Japonii”. Albo – innymi słowy – Japonia jest dla Polaka o połowę tańsza (realnie) niż w 2008 r., gdy jen też był rekordowo tani, ale nasze wynagrodzenia kompletnie inne.

Druga myśl, jaka przychodzi do głowy, to pytanie, dlaczego władze Japonii dopuszczają do niszczenia wartości własnej waluty? Co prawda w maju miała miejsce interwencja banku centralnego (pierwsza od października 2022 r.), gdy jen spadł na 34-letnie dno względem dolara. Wtedy władze monetarne wydały 62,3 mld dolarów i poskutkowało to strąceniem kursu do okolic 152 jenów za dolara. Ale minęły dwa miesiące i kurs USD/JPY znów przekroczył poziom 160.

W czwartek 11 lipca kurs USD/JPY tąpnął. W piątek rano pojawiły się plotki rynkowe, że BoJ dokonał interwencji, na którą wydał 3,5 bln JPY, czyli około 22 mld USD. To na razie niepotwierdzone oficjalnie informacje, ale gdyby się potwierdziły, to można by przyznać, że jednak Japończycy coś robią.

Notowania USD/JPY na tle USD/EUR – 5 lat

Źródło: TradingView

Czy Japończycy mogą sobie pozwolić na tak fatalne notowania jena?

Wszystko ma swoje plusy i minusy. Również niskie notowania jena nie są wyłącznie złą wiadomością, co przyznawał kilka miesięcy temu prezes Bank of Japan Kazuo Ueda. Jakie są zalety osłabiania jena? Na pewno to zjawisko wzmacnia japoński eksport. Japońska gospodarka to czwarty co do wielkości eksporter świata. Wysyła w świat – głównie do USA, Chin, Korei Płd. – samochody i części do nich (około 18% eksportu) oraz najróżniejsze maszyny i urządzenia.

W kwietniu 2024 r. Japonia wyeksportowała towary o wartości 56 mld dolarów (i sprowadziła towary warte mniej o 3 mld dolarów). Z tego punktu widzenia słaby jen jest jak tlen podawany japońskim firmom mającym coraz większe problemy z rywalizacją kosztową z takimi państwami jak np. Chiny.

A jakie są problemy wynikające z niszczenia wartości jena? To oczywiście inflacja, która ogranicza siłę nabywczą gospodarstw domowych i podnosi rachunki za energię. Tempo wzrostu płac w Japonii jest niższe niż inflacja (wyniosła 2,8%). Coraz słabszy jen motywuje obywateli do lokowania oszczędności poza Japonią. Pierwszym wyborem dla firm i funduszy inwestycyjnych z Kraju Kwitnącej Wiśni stają się m.in. w obligacje USA. W długim terminie odpływ kapitału japońskiego z kraju jest niczym podcinanie gałęzi, na której siedzi kraj.

Ostrożnie z tymi interwencjami

Władze Japonii stoją więc w bolesnym rozkroku: z jednej strony nie chcą zaszkodzić eksporterom, a z drugiej – widzą rosnącą inflację, spadające realne dochody Japończyków i odpływające z kraju oszczędności. Bank of Japan pokazał już nie raz, że „umie w interwencje”, czyli jeśli jest zdeterminowany, potrafi cel osiągnąć. Albo zmianami stopy procentowej, interwencjami słownymi i rzucając na rynek waluty z rezerw.

Od początku 2024 roku minister finansów Japonii Shunichi Suzuki wypowiadał ostrzeżenia brzmiące mniej więcej tak: „rząd nie wyklucza żadnych kroków przeciwko nadmiernym ruchom japońskiej waluty”. Wtedy analitycy obstawiali, że władze Japonii stracą cierpliwość, gdy kurs dojdzie do 152 jenów za dolara. Jak się jednak okazało, do interwencji doszło dopiero po przekroczeniu poziomu 160 jenów za dolara. To pokazuje, że władze Kraju Kwitnącej Wiśni działają bardzo konserwatywnie i nie odpalają jeszcze wszystkich dział.

Od początku maja znów mieliśmy interwencje słowne. „Gwałtowne, jednostronne ruchy walut są niepożądane. W szczególności głęboko niepokoją nas ich skutki dla gospodarki. Przyglądamy się tym ruchom z poczuciem pilności, analizujemy kryjące się za nimi czynniki i podejmiemy potrzebne działania” – powiedział pod koniec czerwca Shunichi Suzuki. I to wystarczyło do tego, by inwestorzy nieco się przestraszyli interwencji. Jen przestał spadać.

Bank of Japan przespał okazję do działania?

W ostatnich dwóch tygodniach pojawiła się całkiem niezła okazja do skutecznej interwencji. Euro od połowy czerwca dość zdecydowanie osłabiało się do innych walut z uwagi na zamieszanie polityczne we Francji – pojawiła się na horyzoncie okazja do przejęcia władzy przez Front Narodowy Marine Le Pen, co nie zostało przyjęte dobrze przez rynki kapitałowe. Aż się prosiło, żeby wyprzedawać euro. Nie widać jednak było żadnych śladów po interwencji władz japońskich.

Może po prostu znają dobrze historię? Ona uczy, że interwencje walutowe w długim terminie są nieskuteczne. Z badań przeprowadzonych przez Międzynarodowy Fundusz Walutowy wynika, że czasami działają w krótkim terminie, raczej wtedy, gdy mają osłabić nadmiernie umacniającą się walutę. Waluty wchodzą w trwałe trendy raczej dzięki wyraźnym zmianom w fundamentach gospodarek lub po zmianie kierunku polityki pieniężnej.

Ile amunicji ma Japonia? Rezerwy resortu finansów sięgały pod koniec maja 1,23 bln dolarów (w tym 1,1 bln dolarów w walutach obcych) i poszły w dół w ciągu miesiąca tym miesiącu o 47 mld dolarów. Niby „interwencyjny” ubytek nie jest duży. Jak jednak wskazał na początku maja Shoki Omori, główny strateg Mizuho Securities – japoński resort finansów podczas wiosennej interwencji „dał się zepchnąć do narożnika”.

Zdaniem tego analityka, zdolność władz do interweniowania w tym roku jest już ograniczona. W 2022 r. Bank of Japan wydał na trzy interwencje 50 mld dolarów, a w samym tylko maju 2024 r. – ponad 60 mld dolarów. Pytanie, czy potwierdzą się spekulacje, że interweniował też 11 lipca. Podobno BoJ wydał na obronę notowań jena kolejne 22 mld dolarów. I chyba znów (na chwilę?) pomogło.

Giełda zwiastuje podwyżkę stóp?

Jeśli bank centralny i rząd chcą walczyć ze spadkiem wartości waluty, to mają do dyspozycji „tańsze” narzędzia niż interwencje – podwyżki stóp. Oczywiście skutki uboczne są dużo potężniejsze – droższy pieniądz to wyższe odsetki od długu państwowego i słabsza konsumpcja z powodu trudniejszego dostępu do kredytów. Dziś 10-letnie japońskie obligacje rządowe są oprocentowane na poziomie 1,11%, czyli na 13-letnich maksimach.

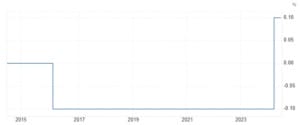

Bank of Japan w marcu podwyższył główną stopę z -0,1% do przedziału 0-0,1% (pierwsza podwyżka od 17 lat), ale podstawowa stopa procentowa wciąż jest najniższa na świecie. Szef banku centralnego Kazuo Ueda sygnalizował, że jeśli dane z gospodarki uzasadnią taki ruch, możliwa będzie kolejna podwyżka stóp w lipcu (decyzja w środę 31 lipca). Jednak jeszcze na początku kwietnia sygnalizował, że nie będzie wykorzystywania polityki pieniężnej jako narzędzia do walki z osłabieniem waluty.

Wielu analityków uważa, że BoJ powinien zmniejszyć różnicę pomiędzy swoją główną stopą procentową a stopami w USA (wynoszą 5,25-5,50%) i byłby to najbardziej efektywny sposób na wsparcie jena. Jednak taki ruch oznaczałby konieczność wejścia na ścieżkę tzw. normalizacji polityki pieniężnej kosztem zakończenia polityki utrzymywania rentowności obligacji na niskich i stabilnych poziomach (to oznaczałoby wyższe koszty odsetek i destabilizację gospodarki z powodu droższego pieniądza).

Ale jen w takim przypadku mógłby z kolei zacząć się szybko umacniać. A kapitał – wracać do Japonii. I – być może – napędzać jej gospodarkę z drugiej strony.

Główna stopa procentowa BoJ

Źródło: Trading Economics

Co ciekawe, japońska giełda zachowuje się tak, jakby spodziewała się interwencji lub podwyżek stóp. Jak wiadomo, giełda jest generalnie „maszyną do przepowiadania przyszłości”, bo rynek stara się antycypować wszelkie istotne wydarzenia. Ostatnio indeks Nikkei225 ma problem z rośnięciem. Na japońskiej giełdzie, wśród dużych spółek, dominują eksporterzy, dla których słabszy jen oznacza lepsze (wyższe) marże i większą łatwość w sprzedawaniu produktów.

Koniec przeceny jena wkrótce? Jak na tym zarobić?

Pomocną dłoń Japończykom mogą podać Amerykanie. Jeśli powrócą oczekiwania obniżki stóp przez FOMC wcześniej niż pod koniec roku, dolar może zacząć się osłabiać, a to wesprze jena. A takie oczekiwania mogą powrócić, jeśli inflacja w USA nie będzie rosła. Gdyby powrót tych nadziei nałożył się na kolejną podwyżkę stóp w Japonii, mielibyśmy splot dwóch fundamentalnych czynników, który mógłby odwrócić trend kursu jena.

Czy można na takim scenariuszu zarobić? Owszem, jeśli ktoś go zakłada, to właściwie już dziś powinien zacząć kupować jena lub instrumenty finansowe denominowane w tej walucie. Całkiem ciekawą opcją, dostępną na GPW – a więc poprzez każdy rachunek, w tym IKE i IKZE – są certyfikaty ING Turbo na parę walutową USD/JPY, które mają „wszyte” bariery bezpieczeństwa i nie „wołają” o dopłatę do konta (margin call).

Zdecydowana większość traderów na rynku forex (ok. 78%) gra obecnie na spadek notowań USD/JPY, a więc obstawia zmianę trendu jena. To może niepokoić, bo na rynkach zazwyczaj większość się myli. Z drugiej strony widełki prognoz analityków dla USD/JPY co prawda wynoszą 135–170 na koniec 2024 r., ale jednak gros z nich widzi kurs tej pary na poziomie 165-170 w grudniu. Trendy lubią trwać dłużej, niż „powinny”, a stare inwestycyjne porzekadło mówi, że „trend jest twoim przyjacielem”. Oraz że „nie łapie się spadającego noża”.

————–

MACIEJ SAMCIK ZAPRASZA:

![]() Chcesz lokować oszczędności w waluty obce? Albo inwestować w walutach obcych? Przetestuj konto inwestycyjne w XTB. To platforma do inwestowania, która pomaga lokować kapitał we wszystko, czego zapragniesz zgodnie z twoim apetytem na ryzyko. Waluty, surowce, akcje, obligacje. Maciej Samcik też korzysta z konta maklerskiego XTB. Załóż bezpłatne konto i sprawdź, na początku na małych pieniądzach, jak inwestować na całym świecie przez smartfon lub komputer. KLIKNIJ TUTAJ, ŻEBY ZACZĄĆ

Chcesz lokować oszczędności w waluty obce? Albo inwestować w walutach obcych? Przetestuj konto inwestycyjne w XTB. To platforma do inwestowania, która pomaga lokować kapitał we wszystko, czego zapragniesz zgodnie z twoim apetytem na ryzyko. Waluty, surowce, akcje, obligacje. Maciej Samcik też korzysta z konta maklerskiego XTB. Załóż bezpłatne konto i sprawdź, na początku na małych pieniądzach, jak inwestować na całym świecie przez smartfon lub komputer. KLIKNIJ TUTAJ, ŻEBY ZACZĄĆ

XTB oferuje możliwość handlowania nie tylko akcjami, obligacjami, ETF-ami, walutami, ale i kontraktami CFD z dźwignią pozwalającą zarabiać lub tracić pieniądze w skali nieproporcjonalnie wysokiej do zainwestowanego kapitału. W związku z tym mam dla Was ostrzeżenie. Gdybyście używali tych instrumentów, to pamiętajcie, proszę: kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu zawartej w nich dźwigni finansowej. W XTB ostatnio 77% rachunków inwestorów detalicznych odnotowywało straty pieniężne w wyniku handlu kontraktami CFD. Zastanów się, czy rozumiesz, jak działają kontrakty CFD, i czy możesz pozwolić sobie na wysokie ryzyko utraty pieniędzy, gdybyś chciał inwestować z dźwignią finansową.

————–

zdjęcie tytułowe: Pixabay