Bank of Japan wywołał w ostatnich godzinach niemały szok na rynkach finansowych. Bank centralny w Kraju Kwitnącej Wiśni, który do tej pory pilnował, żeby rentowność jego 10-letnich obligacji nie przekraczała 0,25% w skali roku, nagle ogłosił, że… już nie będzie jej bronił na tym poziomie. Skutki może nie będą tak drastyczne, jak wtedy, gdy szwajcarski bank centralny ogłosił, że nie będzie już osłabiał franka, ale w dłuższym terminie też możemy je odczuć. Co kombinuje Japonia i co to zmienia w naszym życiu?

Japonia leży daleko stąd. Zwykle bardziej interesują nas poczynania banków centralnych we Frankfurcie (ECB), Londynie (Bank Anglii) czy amerykańskiego Fed. No, może czasem też puls przyspiesza nam decyzja Szwajcarskiego Banku Narodowego, ale to ze względu na nasze „interesy frankowe”. Ale co nas może obchodzić gmeranie przy polityce pieniężnej przez Bank of Japan?

- Zbieranie pieniędzy na inwestowanie przy okazji codziennych zakupów? Nietypowy pomysł dużego brokera. Ile można z tego wycisnąć? [POWERED BY XTB]

- Podwyżka pensji: jak jej nie zmarnować? Cztery sposoby, które sprawią, że wreszcie zaczniesz mieć oszczędności dzięki wyższej pensji [POWERED BY RAISIN]

- To była przez ostatnie trzy lata świetna inwestycja. Jaka przyszłość funduszy obligacji skarbowych? Ile zarobią w ostatniej fazie obniżek stóp NBP? [POWERED BY UNIQA TFI]

Japonia zmienia politykę pieniężną? Bank of Japan wchodzi do gry

Okazuje się, że może. Zwłaszcza że bank centralny w Japonii wykręcił właśnie niezły numer. Co się stało? Dotąd Bank of Japan bronił rentowności 10-letnich obligacji rządu japońskiego na poziomie 0,25%. Teraz ogłosił, że będzie bronił poziomu dwukrotnie wyższego, czyli 0,50%. A więc obligacje japońskie – uznawane za megabezpieczne (podobnie jak szwajcarskie i amerykańskie) – staną się bardziej opłacalne dla inwestorów z całego świata.

A to może oznaczać, że kapitał, poszukując w miarę bezpiecznego miejsca do „przezimowania”, może popłynąć do Japonii, a nie gdzieś indziej, np. do Polski. Gdyby to nastąpiło, to mniej wiarygodne kraje będą musiały zaproponować wyższe oprocentowanie swoich obligacji. I więcej płacić za swój dług. Skutkiem ubocznym poczynań Bank of Japan może być też zamieszanie na rynku walutowym – umocnienie japońskiej waluty i może wejście drugiej najpotężniejszej rynkowej gospodarki świata do „wojny walutowej”, którą rozpętał amerykański Fed.

Dotąd Japonia była czymś w rodzaju kotwicy dla taniego finansowania, obligacje denominowane w jenach były szansą dla krajów, które chciały tanio pozyskać kapitał. Polska w niewielkim stopniu korzysta z tej formy finansowania zadłużenia, ale i nasz rząd wyemitował kiedyś obligacje w jenach i ma w swoim portfelu pakiet „samurajów” (samurai bonds). Dla inwestorów, również z Polski, to znak, że obligacje japońskie mogą być korzystniejszą lokatą pieniędzy. Choć trzeba pamiętać, że na razie mówimy o oprocentowaniu rzędu 0,50%. I tak najmniej na świecie.

Jak to jest, że Bank of Japan wpływa na maksymalną rentowność obligacji emitowanych przez rząd tego kraju? Otóż Bank Japonii ma w swoim arsenale narzędzi również mechanizm kontroli rentowności 10-letnich obligacji, który przydaje się do łagodzenia zmienności na rynku walutowym. Skoro rentowność obligacji waha się nieznacznie, to i japońska waluta nie jest wahliwa. To z kolei ułatwia kontrolowanie inflacji. Jednak od wielu miesięcy w mechanizmie japońskiego banku centralnego coś się zepsuło.

Jen osłabił się wyjątkowo mocno, przez to wzrosły ceny importowanych towarów, a to przełożyło się na wzrost cen na krajowym rynku. Dotąd bank centralny Japonii tolerował wyższą inflację, ale inwestorzy uznali, że obligacje japońskie, oprocentowane najniżej na świecie, przy słabnącym jenie nie są dla nich opłacalne. Tym bardziej, że rosną stopy procentowe na innych wielkich rynkach i dużo korzystniej można ulokować pieniądze np. w obligacje amerykańskie.

Bank of Japan nie może sobie pozwolić na zmniejszenie zainteresowania japońskimi obligacjami, bo to jeden z najbardziej zadłużonych krajów na świecie. Decyzję Bank of Japan ekonomiści uznali za wstęp do możliwych podwyżek stóp procentowych w przyszłym roku. Czyli za dowód na to, że Japonia porzuci swój dotychczasowy kierunek polityki pieniężnej i pogodzi się się z trendem, który panuje na świecie – trendem podnoszenia stóp proc.

Szef Bank of Japan Haruhiko Kuroda zaprzecza, żeby taki był cel działania banku. Zapewnia, że to tylko „dostrojenie narzędzi” do kontynuacji dotychczasowej polityki pieniężnej. Bank Japonii, wbrew światowemu trendowi, upiera się przy utrzymywaniu ujemnej krótkoterminowej stopy procentowej. Wynosi ona -0,1% i nie uległa zmianie od… stycznia 2016 r.

Co prawda BoJ zapowiedział, że znacznie zwiększy zakupy obligacji do 9 bln jenów (67,5 mld dol.) miesięcznie w porównaniu z obecnie realizowanymi (7,3 bln jenów miesięcznie) i wyjaśnił w komunikacie, że jego wtorkowa decyzja zwiększy „trwałość łagodzenia monetarnego”, ale wielu ekonomistów zinterpretowało to posunięcie jako przygotowanie do wyjścia z dekady nadzwyczajnej polityki stymulowania gospodarki pompowaniem pieniądza.

Inwestorzy pytają, czy wtorkowa decyzja Bank of Japan oznacza, że Japonia zacznie prowadzić politykę podobną do tej, którą prowadzą obecnie Fed, EBC, Bank Szwajcarii i Bank Anglii (a także NBP) I czy to może oznaczać schyłek 10-letniej polityki zwanej „abenomiką”.

Japonia próbuje od 10 lat rozwiązać swoje problemy ze wzrostem gospodarczym i stagnacją poprzez dosypywanie pieniędzy do gospodarki i portfeli społeczeństwa. Japończycy wciąż boją się deflacji, notują mizerny wzrost gospodarczy, borykają się z gigantycznym i coraz większym zadłużeniem. Do tego fatalna demografia i brak pomysłu Japonii na imigrację pracowników spoza kraju. Rynek pracy się kurczy, brakuje innowacji przemysłowych, co było kiedyś znakiem rozpoznawczym Japonii.

Abenomika to skoordynowana polityka fiskalna i monetarna, która została wprowadzona w 2012 r. przez ówczesnego premiera Shinzo Abe (stąd nazwa) jako polityka wspierania wzrostu gospodarczego i eksportu poprzez działania rządu i banku centralnego. Niektórzy mówią, że złagodziła niekorzystne trendy w gospodarce japońskiej, a inni – że utrudniła reformy w kraju.

Japonia chce kontrolować krzywą. A świat na to krzywo patrzy

Bank of Japan prowadzi politykę pieniężną, kontrolując nie tylko stopy procentowe, ale także oczekiwany poziom rentowności 10-letnich obligacji (jeśli trzeba, to po prostu skupuje je z rynku). Mechanizm ten został wprowadzony ponad 6 lat temu, we wrześniu 2016 r. Jest to tzw. Yield Curve Control (YCC). Od momentu wprowadzenia tego mechanizmu jen wahał się w dość wąskim przedziale. Dla Bank of Japan było to duże ułatwienie w prowadzeniu polityki pieniężnej.

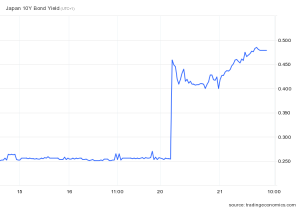

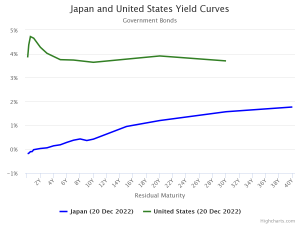

Oczekiwaną przez Bank of Japan rentownością 10-letniej obligacji jest poziom zero. Jednak BoJ dopuszczał do wzrostu rentowności tych papierów do 0,25%. Po wtorkowej decyzji dopuszczalna rentowność tych papierów może osiągnąć już 0,50%. Rynek zareagował momentalnie – rentowność 10-latek skoczyła aż do 0,46%.

Na wykresie poniżej widać bardzo duży jednodniowy skok rentowności, rekordowy w okresie ostatnich 8 lat. Widać też, jak rentowności obligacji japońskich wzrosły w 2022 r. ponad pasmo wahań z okresu 2017-2021:

Wyższa rentowność obligacji sprawiła, że waluta japońska umocniła się do 132,68 jena do dolara (wzrost o prawie 5 jenów). Główny wskaźnik tokijskiej giełdy Nikkei spadł o 2,5%. Wyższa rentowność długu rządowego zazwyczaj bowiem oznacza lepszą opłacalność inwestowania w obligacje państwowe niż w akcje spółek na giełdzie. Rykoszetem dostało się też innym rynkom, choć nieprzesadnie. Rentowność 10-letnich papierów amerykańskich wzrosła o 0,11 pkt proc. (do 3,69%).

Ekonomiści japońscy uznali dość solidarnie, że bank centralny testuje reakcję rynku, żeby zobaczyć, jak bardzo reaguje on na pierwsze od wielu lat poważniejsze zmiany dotyczące jena i obligacji. Mogą one wynikać z tego, że w mechanizmie YCC coś się w tym roku zepsuło. Jen osłabił się bardziej niż miał się osłabiać i jego coraz mniejsza wartość zaczęła być problemem dla japońskiej gospodarki. Słabnący jen w ostatnich miesiącach powodował wzrost rentowności obligacji powyżej 0,25%, co osłabiło autorytet Bank of Japan.

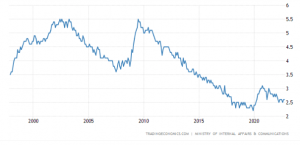

Poniżej notowania jena do dolara amerykańskiego w latach 2014-2022. Wąski przedział wahań to okres od wprowadzenia mechanizmu YCC do początku 2022 r. A od początku 2022 r. jen zaczął rekordowo słabnąć (dopiero ostatnio zaczął odrabiać straty na fali trendów globalnych):

Dlaczego jen został wybity ze swojego wąskiego pasma wahań? Przed rokiem 2022 polityka banku centralnego Japonii nie różniła się zbytnio od działań innych wielkich banków centralnych. Jednak spektakularny wzrost cen na przełomie 2021 i 2022 r. spowodował rewolucję. Wielkie banki centralne – Fed, EBC, Bank Anglii – dość skokowo zaczęły podnosić stopy. A Japończycy – nie. To musiało skończyć się nurkowaniem jena i wzrostem rentowności obligacji.

Ale wzrost rentowności nie tylko podbija oprocentowanie nowo emitowanych obligacji, lecz oznacza straty dla tych, którzy już posiadają obligacje stałoprocentowe (ich ceny spadają). Dług rządu japońskiego jest gigantyczny, o wartości ok. 200% PKB, w większości jest to dług krajowy – gospodarstw domowych i firm japońskich.

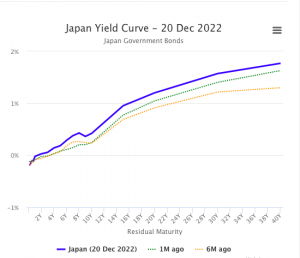

Spójrzmy na wykres rentowności obligacji rządu japońskiego. Krzywa dochodowości obligacji skoczyła na całej długości. Najwyższa niebieska linia to podwyższona po decyzji BoJ krzywa dochodowości obligacji rządowych 20 grudnia, linia zielona to krzywa dochodowości sprzed miesiąca, a linia żółta – krzywa dochodowości sprzed 6 miesięcy. Jak widać, w przypadku 10-letnich obligacji krzywa dochodowości jest nienaturalnie zakrzywiona.

Na konferencji prasowej w dalszej części dnia szef BoJ powiedział, że jego ostatnia decyzja decyzja miała na celu wyeliminowanie zniekształceń w kształcie krzywej dochodowości i zapewnienie tego, żeby korzyści z programu stymulacyjnego banku zostały faktycznie skierowane na rynki i firmy.

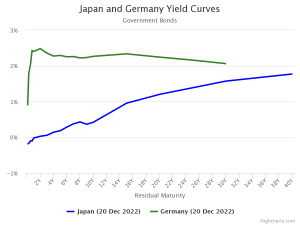

Zdaniem banku centralnego Japonii krzywa dochodowości powinna mieć zawsze naturalny kierunek, tzn. obligacje na krótszy okres powinny mieć niższą dochodowość, a obligacje na okres dłuższy – coraz wyższą. Widać to na wykresach, na których zestawione są rentowności wszystkich rodzajów obligacji japońskich (to papiery, które mają nawet 40-letni okres życia) z obligacjami niemieckimi (o najniższej rentowności w strefie euro) i obligacjami USA.

Rentowności obligacji japońskich zasadniczo poruszają się w „podręcznikowym” kierunku. Papiery wartościowe rządów niemieckiego i amerykańskiego odbijają oczekiwania rynków na kolejne podwyżki stóp procentowych w krótkim terminie. Stąd zjawisko tzw. odwrócenia krzywej dochodowości. W pewnych odcinkach obligacje na dłuższy okres są mniej rentowne niż te na okres krótki.

Inflacja jest zła, a nawet… bardzo dobra

W czasie siedmiu ostatnich lat, kiedy obowiązują ujemne stopy procentowe w Japonii, wszystko na świecie zmieniło się o 180 stopni. I to kilka razy. Ożywienie po wielkim kryzysie finansowym, pandemia, kolejne ożywienie, wojna, wysokie ceny paliw i energii, inflacja. Natomiast w Japonii – jak gdyby nigdy nic – przez cały ten czas ujemna stopa na poziomie -0,1%. A przecież ceny wzrosły nawet w Japonii.

Decyzja BoJ umocniła jena. Pytanie, jak zareaguje japoński eksport, tradycyjna siła napędowa japońskiej gospodarki. Japonia od lat upiera się przy słabym jenie, uważając, że to wzmacnia popyt na eksport. Jest to część zasad abenomiki.

Historia japońskiej walki z inflacją w kilku ostatnich dekadach była… nietypowa. Decydenci polityczni i ekonomiczni w Kraju Kwitnącej Wiśni bardziej obawiają się bowiem deflacji niż inflacji. Dla nas w tej chwili to abstrakcyjne problemy. Mamy w kraju rekordy inflacji (17,5%). Inflacja szalej w całej Europie, w USA i na całym świecie. A w Japonii?

W Japonii inflacja też „szaleje” – osiągnęła w październiku 3,6% (wskaźnik CPI) i od pół roku przekracza cel inflacyjny BoJ, który wynosi 2%. Jednocześnie jest to inflacyjny rekord 40-lecia. Ceny rosną przez większe koszty importu surowców i żywności w wyniku osłabienia jena.

Od dwóch ostatnich dekad inflacja w Japonii była na minusowych poziomach. Wzrost cen był przez długi czas marzeniem japońskich ekonomistów. Jednak dopiero w tym roku wzrost cen w kolejnych miesiącach okazał się wyższy w stosunku do poprzedniego roku:

Japonia jest jednak szczególnym przypadkiem. Delikatnie wspierać jena, żeby inflacja nie wzrosła za bardzo? Tak. Ale – uważać jednocześnie, żeby nie wzmocnić za bardzo jena, nie zaszkodzić eksportowi i nie stłumić wzrostu gospodarczego (bardzo mizernego, zresztą).

Nominalnie Japonia odnotowała w ciągu ostatnich 10 lat obowiązywania abenomiki wzrost gospodarczy, jednak jeśli zestawić wartości nominalne PKB w jenach z utratą wartości jena, to Japonia cofnęła się we wzroście gospodarczym liczonym w dolarach. Bilans abenomiki jest widoczny na poniższym wykresie aż nadto. Linia trendu to linia pozioma z tendencją do spadku.

Motorem napędowym miały stać się np. igrzyska olimpijskie w Tokio przed dwoma laty, ale pandemia pokrzyżowała te plany. Olimpiada odbyła się z rocznym poślizgiem i w kadłubowej formie z powodu wciąż trwającej pandemii.

Jednak gdy spojrzymy na inny wskaźnik – PKB na mieszkańca skorygowany o PPP, czyli siłę nabywczą Japończyków – zobaczymy dynamiczny wzrost zamożności społeczeństwa z dwoma załamaniami – w roku 2008 i 2020. Japonii udała się ta sztuczka dzięki temu, że w latach po wielkim kryzysie finansowym skorzystała z bardzo niskich cen surowców, paliw i żywności.

Podobną korzyść w tym czasie odniosły Niemcy, którym tak samo jak Japończykom niskie ceny surowców sprzed 2020 r., zwłaszcza paliw, potrzebne były do rozkręcania eksportu. Japonia jest dodatkowo krajem, który musi paliwa i większość żywności importować i płacić za import głównie w dolarach. Spadek wartości jena, a było to jeden z efektów abenomiki, musiałby odbić się na poziomie życia Japończyków, gdyby nie to, że szczęśliwie ceny paliw, energii i żywności nie szalały tak jak dziś:

Jednak rok 2022, rosnących cen paliw i żywności, wywrócił ten spokojny model gospodarczy. Nawet spokojne japońskie społeczeństwo zaczęło bowiem odczuwać zwiększone koszty codziennego życia. Rząd japoński zareagował gigantycznym pakietem wsparcia, a BoJ – wtorkową decyzją, której skutkiem ma być umocnienie jena oraz spadek inflacji.

Bank centralny Japonii po wieloletnim skupie obligacji posiada ok. 50% obligacji rządu japońskiego, co jest wyjątkowe w skali wielkich banków świata. BoJ faktycznie finansuje politykę fiskalną, ale taka polityka może skończyć się niedobrze dla BoJ. Ekonomiści mówią np. o technicznym bankructwie banku centralnego, a na pewno o zagrożeniu dla wiarygodności banku centralnego, długu japońskiego i dla jena.

Czy grozi nam, że zbudujemy drugą Japonię?

Pamiętacie jak w latach 80. politycy nawiązywali do przykładu Japonii, jako kraju będącego idealnym wzorem dynamicznego rozwoju i awansu gospodarczego? Faktycznie, w ciągu 3-4 dekad powojennych Japonia dogoniła wielkie potęgi gospodarcze świata i stała się drugą globalną siłą ekonomiczną, zaraz po Stanach Zjednoczonych. W latach 80. wszyscy byli zafascynowani nowinkami technologicznymi pochodzącymi z Japonii, samochodami, sprzętem tv, radiowym, do odtwarzania muzyki. Walkman, Sony, Sanyo, Nikon, Toyota… Te nazwy budziły podziw, tak ja teraz Apple czy Tesla.

Te czasy minęły. Polska nie zdążyła stać się drugą Japonią, bo miała za mało czasu. A w momencie, kiedy zaczynaliśmy nasz marsz w kierunku gospodarki rynkowej, Japonia właśnie osuwała się w swoje stracone dekady. Wielki kryzys na rynku nieruchomości, czyli pęknięcie bańki mieszkaniowej na początku lat 90., wytrącił Japonię z jej trajektorii rozwoju i na razie nie może na tę ścieżkę powrócić. Po drodze Japonia straciła swój status drugiej największej gospodarki świata.

Jednak wewnątrz kraju Japonia zapewniała swoim obywatelom wysoki poziom życia i rosnące dochody na mieszkańca, a także stabilność rynku pracy. Stopa bezrobocia jest wyjątkowo niska. Japończycy pracują przez całe życie w tych samych firmach, które zapewniają „rodzinne” relacje w ramach korporacji. Trudno jest pracownika zwolnić z pracy, ale trudno też pracownikowi szukać nowego, lepszego zatrudnienia. Nie sprzyja to konkurencyjności na rynku zatrudnienia.

Japonia nie jest krajem sprzyjającym imigracji, więc brak konkurencji wewnętrznej nakłada się na brak pracowników spoza kraju, a to powoduje, że Japończycy mogą być spokojni o swoje miejsca zatrudnienia. Wszystko byłoby dobrze, gdyby nie to, że społeczeństwo Japonii się starzeje, i zaczyna brakować rąk do pracy. Przestarzała jest też filozofia organizacji firm japońskich, która nie sprzyja zmianom, innowacjom i modernizacji.

Wyzwanie dla Polaków w roku 2022 brzmi więc raczej nie – „jak stać się drugą Japonią”, ale raczej – jak uniknąć błędów popełnionych przez Japonię.

Na pewno powinniśmy uważnie obserwować politykę pieniężną banku centralnego Japonii. Od Japonii powinniśmy nauczyć się, że polityka niskich stóp procentowych, które mają na celu wspieranie wzrostu gospodarczego, jest ryzykowna. Ryzykowne jest również wspieranie słabości złotego. Oba działania mogą przynieść spore problemy z inflacją, a efekty dla wzrostu gospodarczego mogą być znikome lub nawet odwrotne od zamierzonych. Gospodarki silne to gospodarki z niską inflacją i silną walutą.

Japonia i groźba kryzysu? Na razie nie. Tym bardziej, że jeden z podstawowych problemów, czyli gigantyczne zadłużenie wielkości 200% PKB w większości jest wewnętrzne, więc odpływ inwestorów zagranicznych z rynku obligacji nie grozi załamaniem tego rynku. Japonii grozi za to stagnacja i spadek poziomu życia obywateli, a to może być bardzo bolesne dla japońskiego społeczeństwa. Choć do strajków i protestów społecznych w Japonii jest jeszcze bardzo daleko.

Jednak każde większe ryzyko finansowe na wielkim rynku, takim jak japoński, odbija się natychmiast również na naszym rynku walutowym i długu. Widzieliśmy to w tym roku, kiedy Wielka Brytania nieostrożnie próbowała zwiększyć swoje zadłużenie, na co rynki finansowe odpowiedziały paniczną wyprzedażą obligacji brytyjskich.

Japonia próbuje od 10 lat rozwiązać swoje problemy ze wzrostem gospodarczym i stagnacją poprzez dosypywanie pieniędzy do gospodarki i portfeli społeczeństwa. Po latach abenomiki i luzowania ilościowego (QE – to też wynalazek Japonii) Japończycy wciąż boją się deflacji, notują mizerny wzrost gospodarczy, borykają się z gigantycznym i coraz większym zadłużeniem.

Ostatnia próba wsparcia dla gospodarstw domowych i przedsiębiorstw z powodu rosnących kosztów energii i utrzymania to wpompowanie w gospodarkę 200 mld dol. z budżetu centralnego. Oczywiście robią to i inne wielkie potęgi na świecie: Niemcy, Wielka Brytania, USA. Jednak jednocześnie widzimy bardzo ostre działanie banków centralnych, które w tym roku skokowo zaostrzają swoją politykę pieniężną. A Japonia dopiero teraz wykonała pierwszy, malutki kroczek w tym kierunku. Czy słynna abenomika właśnie łamie się pod ciężarem zmian w światowej gospodarce? Warto to obserwować.

Źródło zdjęcia: Unsplash

————

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

![]() >>> Nie przegap nowych tekstów z „Subiektywnie o Finansach” i korzystaj ze specjalnych porad Macieja Samcika na kryzysowe czasy – zapisz się na weekendowy newsletter Maćka Samcika i bądźmy w kontakcie! W każdą sobotę lub niedzielę dostaniesz e-mailem najnowsze porady dla Twojego portfela.

>>> Nie przegap nowych tekstów z „Subiektywnie o Finansach” i korzystaj ze specjalnych porad Macieja Samcika na kryzysowe czasy – zapisz się na weekendowy newsletter Maćka Samcika i bądźmy w kontakcie! W każdą sobotę lub niedzielę dostaniesz e-mailem najnowsze porady dla Twojego portfela.

>>> Zapisz się też na nasz „powszedni”, poranny newsletter „Subiektywnie o świ(e)cie” – przy porannej kawie przeczytasz wszystkie najważniejsze wieści dla Twojego portfela, starannie wyselekcjonowane i luksusowo podane przez Macieja Danielewicza i ekipę „Subiektywnie o Finansach”.

————

ZOBACZ OKAZJOMAT SAMCIKOWY:

Obawiasz się inflacji? Zastanawiasz się, co zrobić z pieniędzmi? Sprawdź „Okazjomat Samcikowy” – to aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także zestawienie dostępnych dziś okazji bankowych (czyli 200 zł za konto, 300 zł za kartę…). I zacznij zarabiać na bankach:

>>> Ranking najwyżej oprocentowanych depozytów

>>> Ranking najlepszych kont oszczędnościowych. Gdzie zanieść pieniądze?

>>> Przegląd aktualnych promocji w bankach. Kto zapłaci ci kilka stówek? I co trzeba zrobić w zamian?

zdjęcie tytułowe: Ibrahim Boran