Nieruchomości to pewna inwestycja, a ceny mieszkań i domów w dłuższej perspektywie muszą rosnąć i skutecznie chronić kapitał przed inflacją – taka mantra obowiązuje w Polsce. Ale jest żywy przykład na to, że wcale nie musi tak być. W Wielkiej Brytanii na rynku nieruchomości panuje recesja. Ceny nieruchomości spadają dwucyfrowo, deweloperzy bankrutują, zaś wystawiane na sprzedaż nieruchomości coraz dłużej czekają na nabywców. Jak to się stało, że jeden z najpotężniejszych rynków nieruchomości stracił blask? I czy to może się zdarzyć za jakiś czas w Polsce?

Wielka Brytania to wciąż jedna z największych gospodarek świata – w rankingach notowana na piątym-szóstym miejscu, za USA, Chinami, Niemcami i Japonią, w niektórych zestawieniach przegrywa też z Indiami. Firmy i ludzie w Wielkiej Brytanii rocznie wypracowują PKB o wartości 3,3 biliona dolarów. To co prawda tylko 15% tego, co tworzy w ciągu roku gospodarka amerykańska, ale wciąż cztery razy więcej niż w skali roku wytwarzają np. wszyscy Polacy.

- Wymarzony moment, żeby inwestować w fundusze obligacji? Podcast z Pawłem Mizerskim [POWERED BY UNIQA TFI]

- Nowe funkcje terminali płatniczych. Jak biometria zmieni świat naszych zakupów? [POWERED BY FISERV]

- BaseModel.ai od BNP Paribas: najbardziej zaawansowana odsłona sztucznej inteligencji we współczesnej bankowości!? [POWERED BY BNP PARIBAS]

W Polsce hossa nieruchomości, a w Wielkiej Brytanii rzeź

Nieruchomości w Wielkiej Brytanii były zawsze w cenie, zwłaszcza w Londynie, który przez 200 lat był nie tylko stolicą potężnego kraju, ale też stolicą brytyjskiego imperium, które dominowało nad światem dzięki handlowi morskiemu i silnej armii (zdolnej do podbojów i okupowania zajętych krajów). Ale imperium już nie ma, a brytyjski rynek nieruchomości jest tylko cieniem swojej niegdysiejszej potęgi.

Złożyło się na to kilka czynników. Inflacja zniszczyła oszczędności ludzi, a rządowy stymulus był dużo mniej obfity niż np. w Polsce, wysokie stopy procentowe ograniczyły ich zdolność kredytową, nie było zaś programów takich kredytów, zamknięte granice przyblokowały imigrację (my mieliśmy szturm Ukraińców na rynek nieruchomości), a wojna wypłoszyła część nieruchomościowych inwestorów z Rosji (nie bez kozery Londyn był przez agentów nieruchomościowych nazywany „Londongradem”).

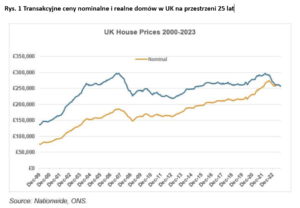

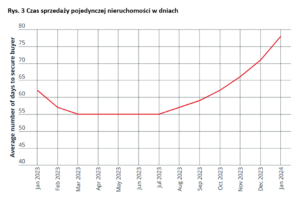

Efektem jest spadek realnych cen domów do „kryzysowych” poziomów z 2014 r. i 2007 r. Przez ostatnich 20 lat w Wielkiej Brytanii nieruchomości jedynie chronią kapitał przed inflacją. Pomimo sprzyjających kupującym okoliczności i niższych o 15% nominalnych cen nieruchomości, kupujących ciągle brakuje. Liczba transakcji na rynku nieruchomościowym jest dużo niższa, niż to było historycznie, a średni czas sprzedaży nieruchomości ciągle się wydłuża.

Z ponad 60 000 firm zajmujących się nieruchomościami i budownictwem ok. 8000 znalazło się na skraju upadłości. Ostatni raport „Red Flag” firmy Begbies Traynor wskazał, że firmy działające w sektorze budownictwa i nieruchomości w 2023 r. stanowiły łącznie aż 30% wszystkich brytyjskich przedsiębiorstw znajdujących się w trudnej sytuacji finansowej. Inflacja podbiła ceny materiałów budowlanych, a brak wykwalifikowanej siły roboczej powoduje wzrost kosztów robocizny.

W efekcie nożyce cenowe pomiędzy kosztami budowy nowych domów a rynkowymi cenami, które da się uzyskać z ich sprzedaży, rozwierają się coraz bardziej na niekorzyść firm budowlanych i deweloperów. Im gorsza sytuacja jest na rynku nieruchomości, tym niższe są ceny mieszkań i domów na rynku wtórnym. I tym trudniej deweloperom uzyskać rentowność na nowych projektach.

Bankructwa deweloperów w Wielkiej Brytanii

W efekcie obserwujemy rosnąca liczbę bankructw wśród małych i średnich firm deweloperskich i budowlanych. Duże firmy póki co opierają się tej tendencji, dysponując większym buforem finansowym, ale i do nich coraz częściej puka kostucha. Kilka dni temu upadłość ogłosił średniej wielkości deweloper ze Szkocji, Stewart Milne Group. Jakkolwiek w skali całego Zjednoczonego Królestwa to nie jest gigant, to jednak mówimy o jednej z największych firm deweloperskich w Szkocji. W latach świetności spółka z handlu nieruchomościami wyciskała 180 mln funtów rocznie (ponad miliard złotych). Jest winna kredytodawcom i pracownikom ponad 152 mln funtów.

Innym spektakularnym bankructwem odnotowanym w ostatnim okresie była upadłość grupy Corinthian Homes budującej między innymi domy i apartamenty na wakacyjny wynajem. Firmę położył projekt domów wakacyjnych North Quay w Kornwalii. Wybudowano 50% z planowanych 140 domów sprzedawanych po milion dolarów sztuka. Jak łatwo się domyślić, zabudżetowane przychody nie „dojechały”, a firma nie dostała dodatkowego finansowania z banków.

Gdy wśród spółek deweloperskich straszą upadłości, niewesoło jest również w sektorze budowlanym. Przykładem może być upadek firmy budowlanej Brenig Construction z Walii. Firma nie poradziło sobie ze spłatą długów na poziomie 9 mln funtów. Nie jest to może wielka kwota przy przychodach firmy wynoszących (w szczytowym okresie jej działalności) ponad 20 mln funtów i wartości zamówień na przyszłość 60 mln funtów, ale wzrost kosztów spowodował załamanie rentowności firmy.

Budownictwo mieszkaniowe i biurowe od dziesięcioleci stanowiło trzon wzrostu gospodarczego i tworzenia miejsc pracy w Wielkiej Brytanii. Obecny krajobraz gospodarczy kraju przypomina kryzys z 2009 r. charakteryzujący się głęboką recesją i osłabionym popytem konsumpcyjnym. Gdyby chodziło tylko o inflację (czyli rosnące koszty budów) albo tylko o wysokie stopy procentowe (czyli drogie finansowanie) – deweloperzy by sobie poradzili. Ale biedniejący konsumenci i spadający popyt na nieruchomości ich dobijają.

Najgorsze jest to, że nic nie wskazuje, by zła passa mogła zostać przerwana w tym roku. Co prawda Międzynarodowy Fundusz Walutowy przewiduje odbicie wzrostu PKB Wielkiej Brytanii z poziomu 0,5% w 2023 r. do 0,6% w 2024 r., ale ciągle jest to wzrost na poziomie błędu statystycznego. Bez poważnych reform gospodarczych Wielka Brytania będzie się pogrążać w stagnacji.

Czytaj też o innych miejscach na świecie, na których nieruchomości tanieją: U nas nowa bańka na rynku nieruchomości. A w tym kraju ceny domów spadły o 16%, zaś deweloperzy na wyścigi ścinają marże. Wystarczyło… nie przeszkadzać

Dlaczego brytyjskie nieruchomości nie chcą drożeć?

Niegdysiejsze imperium samo odcięło sobie tlen, a teraz cenę za to płaci rynek nieruchomości. Napływ imigrantów będących w większości wykwalifikowanymi pracownikami z całego świata, rosnące zainteresowanie ze strony zamożnych inwestorów z Rosji i krajów Bliskiego Wschodu przez wiele lat napędzały sektor budowlano-deweloperski w UK. Decyzja o Brexicie oraz wybuch wojny w Ukrainie zastopowały największe źródła gotówki inwestowanej głównie na rynku nieruchomości.

Do tego doszła epidemia Covidu, która nadwątliła finanse spółek deweloperskich i budowlanych, bo zerwane łańcuchy dostaw inflacyjnie uderzyły najbardziej właśnie w wyspiarski kraj, który jest uzależniony od dostaw żywności z zewnątrz. Właściwie cały mechanizm inwestycyjny uległ gwałtownemu załamaniu na przestrzeni zaledwie kilku lat. Czy można się spodziewać ożywienia i powrotu wzrostów cen nieruchomości w Wielkiej Brytanii?

Raczej nie. A w każdym razie nie ma powrotu do fantastycznej sytuacji brytyjskiej gospodarki sprzed Brexitu. Dość prawdopodobne jest, że przez najbliższe lata ceny nieruchomości w Wielkiej Brytanii będą stały w miejscu. Niemożliwe? Wielokrotnie obserwowaliśmy już to na innych rynkach, takich jak np. Japonia. Tam stabilizacja nominalnych cen nieruchomości trwała 20 lat.

Brakuje widocznych czynników wzrostu. Nie jest nim ani rosnąca zamożność obywateli, ani migracja, ani atrakcyjność inwestycyjna kraju. Co prawda wielu ekspertów sili się na optymizm, ale jest to optymizm wymuszony oczekiwaniem, że stare dobre czasy muszą w końcu wrócić. Nominalne ceny nieruchomości może i nie będą dalej spadać, ale przy kilkuprocentowej rocznej inflacji oznacza to spadek cen realnych nieruchomości.

Inflacja w Wielkiej Brytanii powinna spadać (teraz wynosi 4%), co w końcu wymusi na Banku Anglii obniżkę stóp procentowych i w konsekwencji może nieco pobudzić rynek nieruchomości. Ale szanse na wzrosty cen nie są duże. Na rynku brytyjskim są również pesymiści, którzy zwiastują załamanie cen nieruchomości o kolejne 25% w ciągu kolejnych kilku lat. Naszym zdaniem taki scenariusz jest możliwy tylko w sytuacji całkowitego załamania gospodarczego (np. spadku PKB o 5% rocznie przez co najmniej dwa lata z rzędu). Jest to mało prawdopodobny scenariusz.

Czy Polska może pójść w ślady upadłego imperium? Ostrzeżenie

Może się też okazać, że – wcześniej, niż nam się wydaje – ceny nieruchomości w Polsce i Wielkiej Brytanii zrównają się. Podobnie jak płace realne w gospodarce. Oczywiście, żeby taki scenariusz się ziścił, potrzeba jeszcze co najmniej 25 lat wzrostu PKB w Polsce na poziomie co najmniej 4% rocznie, podczas gdy w UK wzrost PKB w tym samym okresie musiałby się utrzymywać na poziomie 0,5% rocznie.

Czy w Polsce może się zdarzyć taka sytuacja jak w Wielkiej Brytanii, gdy ceny nieruchomości nominalnie całymi latami stoją w miejscu (tak było w latach 2009-2014), zaś realnie spadają? U nas też takie okresy się zdarzały, choć już o tym nie pamiętamy, bo od dobrych kilku lat rynek nieruchomości jest rozgrzany. Albo jakiś program tanich kredytów, albo napływ imigrantów, albo szybki wzrost realnych wynagrodzeń (co zawsze pompuje ceny nieruchomości).

Ale w dalekiej perspektywie majaczą problemy podobne do tych, które przeżywają Brytyjczycy. Mamy jeden z najniższych przyrostów naturalnych w Europie, a nasze możliwości przyciągania imigrantów są niepewne. Ewentualne oddalenie się od rdzenia Europy (np. odrzucenie przyjęcia euro w dłuższej perspektywie) mogłoby mieć konsekwencje nieco podobne do Brexitu (choć znacznie mniej intensywne, bo nie wprowadzimy ceł i nie jesteśmy wyspą).

Warto jednak patrzeć na Wielką Brytanię i pamiętać, że nieruchomości dają realny zysk (nie licząc ewentualnych dochodów z najmu) tylko wtedy, gdy sytuacja gospodarki jest dobra. Kryzys – zwłaszcza gdy jest permanentny (bo rynek nieruchomości potrzebuje kilku kwartałów, by odczuć dekoniunkturę) – powoduje realny spadek cen nieruchomości, potęgowany przez spadek płynności rynku. I niedobrze jest wtedy mieć w nieruchomościach dużej części kapitału.

Czytaj też statystyki Banku Pekao: Ceny mieszkań spadły realnie o 6,7% od 2007 r. w największych siedmiu polskich miastach. Nominalne ceny mieszkań urosły o 63% od 2007 r. (od 52% w Krakowie do 92% we Wrocławiu), ale skumulowana inflacja w tym czasie to 75%. Ale za to w latach 2014-2022 ceny mieszkań realne rosły średniorocznie o 3,7%

Posłuchaj też „Technopodcastu”: Kiedy polecimy samolotem na paliwo wodorowe? Czy wodór będzie paliwem przyszłości? I dlaczego Polska może być wodorową potęgą? Z prof. Jarosławem Sępem, prorektorem Politechniki Rzeszowskiej oraz szefem Podkarpackiej Doliny Wodorowej rozmawia Maciek Samcik

Posłuchaj też 201. odcinka podcastu „Finansowe Sensacje Tygodnia”: to będzie dobry rok dla inwestujących w obligacje? Tematem 201. odcinka podcastu „Finansowe Sensacje Tygodnia” są obligacje. W którym miejscu jesteśmy, jeśli chodzi o inflację i stopy procentowe (w Polsce i na świecie)? Które obligacje detaliczne mogą w najbliższym czasie przynieść najwyższą stopę zwrotu? Jaki potencjał zysków (ale też ryzyka) mają obligacje korporacyjne? I czy tzw. strategia inwestycyjna cyklu życia z obligacjami w portfelu ma jeszcze sens? Przewodnikiem po obligacyjnych meandrach jest Karol Paczuski, zarządzający funduszem obligacji w UNIQA TFI. Zaprasza Maciej Samcik, podcastu odsłuchasz pod tym linkiem.

Zobacz też wideorozmowę „Subiektywnie o Finansach”. Wspólnie z Ewą Łuniewską z ING Banku Śląskiego – próbujemy rozkminić, dlaczego banki czasem zadają nam dziwne pytania albo żądają dokumentów, które nie powinny (na pierwszy rzut oka) ich interesować?

źródło zdjęcia: Benjamin Davies/Unsplash