Jeśli zmierzamy ku niższej inflacji i obniżkom stóp procentowych, rozsądnie byłoby dziś zakładać w bankach lokaty długoterminowe. Zajrzałem do danych. Zainteresowanie takimi depozytami jest znikome. Działamy nieracjonalnie, a może na takie depozyty nas po prostu nie stać?

Obecna sytuacja na rynku bankowych depozytów przypomina sytuację na rynku kredytów hipotecznych z pierwszej połowy 2021 r. Choć inflacja zaczynała już pokazywać rogi, to stopy procentowe wciąż szorowały po dnie (0,1%). Ktoś, kto w tamtym czasie chciał zaciągnąć kredyt hipoteczny, na starcie mógł wynegocjować oprocentowanie na poziomie ok. 2% (WIBOR plus marża).

- Wymarzony moment, żeby inwestować w fundusze obligacji? Podcast z Pawłem Mizerskim [POWERED BY UNIQA TFI]

- Nowe funkcje terminali płatniczych. Jak biometria zmieni świat naszych zakupów? [POWERED BY FISERV]

- BaseModel.ai od BNP Paribas: najbardziej zaawansowana odsłona sztucznej inteligencji we współczesnej bankowości!? [POWERED BY BNP PARIBAS]

W „Subiektywnie o Finansach” często ostrzegaliśmy, że taka sytuacja nie potrwa długo. Stopy procentowe (a w ślad za nimi wskaźnik WIBOR) prędzej czy później pójdą w górę. Przed tym wzrostem mógł zabezpieczyć kredyt o stałym oprocentowaniu (na okres 5 lub 7 lat). Problem w tym, że minimalne oprocentowanie kredytów stałoprocentowych wynosiło wówczas ok. 3%, co przekładało się na ratę o kilkaset złotych wyższą niż w przypadku kredytów zmiennoprocentowych.

Nie wiedzieliśmy, co przyniesie przyszłość. Trudno było sobie wyobrazić agresję Rosji na Ukrainę i wszystkie inflacyjne konsekwencje tej wojny. Mimo tego sugerowaliśmy, że warto rozważyć kredyt o stałym oprocentowaniu. Jest droższy, ale dzięki niemu kupujemy sobie święty spokój. Kto posłuchał, nie żałuje, bo to, co się stało później, każdy wie. Oprocentowanie „zmiennych” kredytów w pewnym momencie przekroczyło nawet 10% w skali roku. Posiadacz kredytu „stałego” na 3-4% mógł spać spokojnie.

Lokaty długoterminowe strzałem w dziesiątkę?

Nieco podobną sytuację mamy obecnie na rynku depozytów. To, jakie lokaty i na jaki okres powinniśmy zakładać, zależy w dużej mierze od sytuacji na rynku stóp procentowych w przyszłości. Jeżeli przewidujemy, że stopy zaczną spadać, najlepszą strategią wydaje się założenie długoterminowej lokaty o stałym oprocentowaniu. Jeśli bowiem stopy będą spadać, banki będą oferować coraz niższe oprocentowanie depozytów. Wygrają ci, którzy zamrożą sobie przyzwoity procent na dłużej.

Ale czy pachnie już obniżkami? Od września 2022 r. główna stopa NBP wynosi 6,75%. Z kręgów Rady Polityki Pieniężnej płynie coraz więcej sygnałów o możliwych obniżkach. Ten scenariusz widać zresztą w poziomie wskaźnika WIBOR. Od marca tego roku utrzymywał się na poziomie 6,9%, ale od 11 lipca jest w trendzie spadkowym (obecnie wynosi 6,79%). Czyli rynek z wyprzedzeniem dyskontuje przyszłe obniżki stóp procentowych.

Podobnie jak kredytobiorcy w 2021 r., obecnie deponenci mogą mieć dylemat: czy to już ten moment, by zamrozić oszczędności w banku na rok lub dłużej. A co pokazują dane? Zajrzałem do statystyk prowadzonych przez bank centralny.

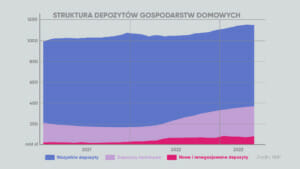

Oszczędności Polaków zaczęły pracować

Na poniższym wykresie widzicie strukturę depozytów gospodarstw domowych od początku 2021 r. Dokładnie w lutym 2021 r. przebita została bariera 1 bln zł. Jak widzicie, w kolejnych miesiącach ich wartość systematycznie rosła z krótką „korektą” na początku 2022 r. Podejrzewam, że część oszczędności mogła odpłynąć z banków do obligacji antyinflacyjnych. Stan na koniec maja 2023 r. (to najświeższe dane) to 1 bln i 144 mld zł.

Ale w tym depozytowym worku jest kilka przegródek. Niebieski obszar to rachunki bieżące, z reguły nieoprocentowane. Różowe pole to depozyty terminowe, a więc środki oprocentowane. Im większy jest ten obszar, tym lepiej. Świadczy o tym, że walczymy o jakiekolwiek zyski, a nie trzymamy oszczędności na nieoprocentowanych depozytach bieżących.

Choć tu ważna uwaga. Na niebieskim polu grafiki kryją się też konta oszczędnościowe, a więc również dla nas zarabiające. Niestety NBP nie wyodrębnia tej kategorii – w jednym worku są zarówno konta osobiste, jak i oszczędnościowe.

W ten sposób zbliżamy się do najciekawszej części wykresu – obszar ciemnoróżowy to wartość nowych i renegocjowanych depozytów. Pokazuje, ile depozytów założyliśmy lub odnowiliśmy (na nowych warunkach) w danym miesiącu. W 2021 r. „nowa produkcja” sięgała 16-20 mld zł miesięcznie. Mało? Mało, ale trudno się dziwić, skoro były to czasy, kiedy banki płaciły na lokatach 0,1%. Obecnie każdego miesiąca odnawiamy depozyty o wartości 60-70 mld zł.

Przeczytaj też: Czy warto jeszcze kupować obligacje antyinflacyjne? A może już na to za późno i korzystniejsze będą obligacje o stałym oprocentowaniu? Liczę!

Lokaty kwartalne na topie, lokaty długoterminowe w odwrocie

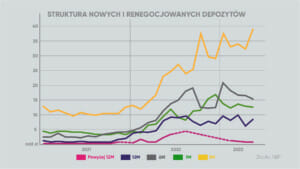

Cieszyć powinna zmiana struktury naszych oszczędności – coraz więcej pracuje na oprocentowanych lokatach i coraz częściej zakładamy nowe lokaty. Ale czy postępujemy racjonalnie? Czy w naszych portfelach jest coraz więcej długich depozytów? Na poniższym wykresie zobaczycie ciemnoróżowy obszar (nowo zakładane lokaty), ale z rozbiciem na ich okres zapadalności.

Jak widzicie, najpopularniejsze są lokaty 3-miesięcznie, a pisząc precyzyjniej – zakładane na okres od 1 do 3 miesięcy. W tej grupie mogą się więc znaleźć np. lokaty 2-miesięczne. W 2023 r. wartość nowych lokat kwartalnych sięgała 32-39 mld zł w zależności od miesiąca.

Na drugim miejscu – jeśli chodzi o popularność – są lokaty półroczne (precyzyjnie: zakładane na okres od 3 do 6 miesięcy). Ich „produkcja” to 16-20 mld zł. Być może ich popularność wyjaśnia fakt, że właśnie lokaty na te okresy najczęściej objęte są promocjami. Trzecie miejsce należy do lokat miesięcznych (12-13 mld zł), a czwarte do depozytów rocznych (8-9 mld zł miesięcznie).

I tak przechodzimy do lokat długoterminowych, czyli zakładanych na ponad rok. Z niewiadomych przyczyn bank centralny nie podaje danych w przypadku niektórych miesięcy, zasłaniając się „tajemnicą statystyczną” (przerywana linia). Ale jak widzicie, zainteresowanie długoterminowymi depozytami jest znikome. W kwietniu i maju otworzyliśmy ich na kwotę po ok. 750 mln zł, a to właśnie takie depozyty powinny najlepiej zabezpieczyć nas przed spadającą dynamiką inflacji i stopami procentowymi.

Czy działamy nieracjonalnie? Być może. A może po prostu tylko garstkę Polaków stać na zamrożenie pieniędzy na dłużej? Obecnie na lokatach zakładanych na rok, dwa lub trzy lata można zarobić 5-7% odsetek w skali roku. Szczegóły i warunki ofert bankowych znajdziecie w poradniku Michała Wachowskiego. Może się zdarzyć, że za kilka miesięcy takie procenty będą już nieosiągalne.

———————-

Okazjomat Samcikowy: znajdź najlepszą lokatę, załóż najlepsze konto, weź najlepszą kartę

Jeśli obawiasz się, że sam/a nie znajdziesz miejsca, w którym pieniądze nie będą realnie traciły na wartości, to chętnie pomogę – sprawdź Okazjomat Samcikowy – to aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także kont osobistych, kont firmowych i kart kredytowych. Wspólnie z porównywarką Depozaur znajdę dla Ciebie najlepsze konta, karty i lokaty.

Jeśli obawiasz się, że sam/a nie znajdziesz miejsca, w którym pieniądze nie będą realnie traciły na wartości, to chętnie pomogę – sprawdź Okazjomat Samcikowy – to aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także kont osobistych, kont firmowych i kart kredytowych. Wspólnie z porównywarką Depozaur znajdę dla Ciebie najlepsze konta, karty i lokaty.

Każdą tabelkę możesz filtrować pod względem najważniejszych parametrów (sprawdź suwaki i check-boksy, czyli okienka z możliwością zaznaczenia lub odznaczenia poszczególnych warunków). Będzie mi bardzo miło jeśli skorzystasz z moich rankingów przed wyborem banku.

>>> Tutaj jest ranking najwyżej oprocentowanych depozytów

>>> Tutaj jest ranking najlepszych kont oszczędnościowych

>>> Tutaj znajdziesz najlepszą kartę kredytową dla siebie

>>> Tutaj jest przegląd najlepszych bankowych kont osobistych

>>> Tutaj jest przegląd najbardziej wypasionych kont firmowych

———————-

Zdjęcie tytułowe: Maciej Bednarek