Pogorszenie perspektyw wokół sztucznej inteligencji oraz coraz gorsze dane gospodarcze (sugerujące, że zbyt długo banki centralne utrzymywały wysokie stopy procentowe) wszędzie wywołały głębokie przeceny akcji. Ale tylko w Japonii był to regularny krach, czyli spadek indeksu Nikkei aż o 12,4%. To największy spadek w historii japońskiej giełdy. Najważniejszy japoński indeks spadł już w sumie o 23% w ciągu niespełna miesiąca. Dlaczego uderzenie w wartość akcji nastąpiło właśnie w tym regionie świata i czy nas też zaboli? Oto trzy powody krachu giełd azjatyckich

Tak źle na japońskim rynku akcji nie było od dawna. Dane historyczne pokazują, że nigdy główny indeks nie spadł tak mocno, jak na poniedziałkowej sesji. Strata Nikkei 225 – monstrualne 12,4% w ciągu ledwie kilku godzin – jest porównywana z tą ze słynnego „czarnego poniedziałku” w 1987 r. A być może w historii japońskiego rynku akcji określenie „czarny poniedziałek” przesunie się na 2024 r.

- Wymarzony moment, żeby inwestować w fundusze obligacji? Podcast z Pawłem Mizerskim [POWERED BY UNIQA TFI]

- Nowe funkcje terminali płatniczych. Jak biometria zmieni świat naszych zakupów? [POWERED BY FISERV]

- BaseModel.ai od BNP Paribas: najbardziej zaawansowana odsłona sztucznej inteligencji we współczesnej bankowości!? [POWERED BY BNP PARIBAS]

Zwłaszcza, że to nie pierwsze uderzenie. Fala spadkowa porwała akcje tokijskiej giełdy już w piątek, kiedy za Oceanem (Spokojnym) pojawiły się nowe, kiepskie dane o amerykańskim rynku pracy. Nie będzie to chyba również ostatnie uderzenie, bo na japońskim rynku nie widać oznak odreagowania.

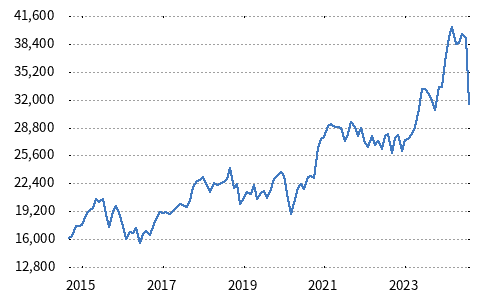

Zresztą przyczyny krachu nie zniknęły. Wręcz przeciwnie – z czasem będzie się coraz mocniej ujawniać ich złowroga siła. Czy pionowa kreska na wykresie Nikkei przesunie się jeszcze niżej? Ciosy z ostatnich dni „zjadły” praktycznie cały tegoroczny wzrost japońskich akcji.

To prawdziwy pech, a rynki finansowe nie lubią pechów

W ubiegłym tygodniu japoński bank centralny niespodziewanie podniósł stopy procentowe do 0,25% z zakresu 0-0,1%, deklarując, że rozpoczyna tym samym cykl podwyżek stóp, żeby stłumić zbyt wysoką inflację i zmniejszyć wzrost wynagrodzeń w japońskich firmach. Tą decyzją bank centralny oczywiście spowodował umocnienie jena (większe „oprocentowanie” pieniądza zawsze pomaga walucie). A to miało ograniczyć inflację, powstrzymując wzrost cen m.in. towarów z importu – paliwa i żywność.

Bank centralny liczył, że podwyższenie stóp spowoduje osłabnięcie presji inflacyjnej. Tej samej, o którą – o ironio – bank walczył całymi latami, by choć trochę pobudzić znajdującą się w stagnacji gospodarkę. Walczył z taką determinacją, że od 2016 r. utrzymywał nawet nie zerowe, ale wręcz ujemne stopy procentowe. Dopiero w marcu tego roku stopy procentowe wzniosły się powyżej 0%.

Samo działanie Banku Japonii nie byłoby może aż tak brzemienne w skutki, gdyby nie to, że związane z nim umocnienie jena nałożyło się na wydarzenia zza Oceanu (Spokojnego). To prawdziwy pech, ale dosłownie dwa dni po odważnej decyzji Bank of Japan w USA zostały opublikowane dane o rosnącej stopie bezrobocia w USA, które przez inwestorów zostały zinterpretowane jako sygnał nadchodzącej recesji.

Czytaj więcej o tym: Zaczyna się globalna bessa czy to tylko panikarze ruszyli na poszukiwanie parasoli, bo pada kapuśniaczek? Fala spadków przetacza się przez świat

Inwestorzy zaczęli spodziewać się, że amerykański bank centralny będzie zmuszony przyspieszyć i pogłębić planowane cięcia stóp procentowych. To oznacza, że czas dostosowania się rynków finansowych do malejącej różnicy między poziomem stóp procentowych w Japonii (stopy w górę) i w USA (stopy w dół) radykalnie się skróci. A na tej różnicy można było przez ostatnie lata bardzo dużo zarobić. I wciąż można, ale zmieniła się perspektywa. To wystarczyło, żeby wywołać krach na azjatyckich.

Trzy przyczyny krachu w Azji. Czy to może uderzyć w nas rykoszetem?

Przede wszystkim – rynek akcji w Japonii „pęczniał” od wielu miesięcy, a ceny akcji spółek osiągały nadzwyczajne poziomy. Było to spowodowane kilkoma czynnikami. Japoński indeks giełdowy wzrósł do rekordowych poziomów na fali stosunkowo słabego jena (akcje japońskich spółek dla inwestorów dysponujących dolarami były więc relatywnie tańsze) i rosnących z tego powodu zysków firm (japoński sektor finansowy i eksportowy zyskuje przy tańszej walucie, ponieważ jego oferta jest bardziej konkurencyjna na rynkach zagranicznych).

Wraz z rozpoczęciem przez Bank Japonii cyklu podwyżek stóp procentowych, perspektywa trwale słabego jena ulatnia się. Co prawda po marcowej podwyżce nie było to jeszcze aż tak widoczne, ale obecnie doszedł czynnik… amerykański. Im wcześniej i mocniej amerykański bank centralny będzie wchodził w luźniejszą politykę pieniężną, tym szybciej i mocniej będzie osłabiał się dolar, a jednocześnie – umacniał się jen.

O ile dotychczas perspektywa amerykańskich obniżek była dość mglista i przez wiele miesięcy szef Fed wzbraniał się z jasnymi deklaracjami o obniżkach, o tyle ostatnio wysłał do globalnych inwestorów czytelny sygnał – wrzesień będzie bardzo prawdopodobnym początkiem cięć. Dane o bezrobociu, zwiastujące symptomy recesji, podniosły inwestorom ciśnienie. A na podwyższone ciśnienie jest tylko jeden sposób – wypuścić nadmiar powietrza. I to stało się na giełdach.

W okresie 10-letnim widać, jak japoński indeks piął się systematycznie w górę, ale dopiero w dłuższym cyklu kilkudziesięciu lat można zobaczyć, jaką drogę pokonał Nikkei 225 od czasu wielkiego kryzysu bankowego i wcześniej. Poprzedni megaszczyt giełdowy przypadł na grudzień 1989 r. i zaraz potem zaczęła się stracona japońska dekada lat 90. XX w., kiedy nic Japonii nie wychodziło – ani wzrost gospodarczy, ani zyski firm, ani silny rynek pracy.

Japonia jest rynkiem zorientowanym na eksport i to w dużym stopniu do krajów ze strefy amerykańskiego dolara. T o zresztą cecha innych rozwiniętych rynków azjatyckich – podobnie jest „zbudowana” gospodarka w Korei Południowej i na Tajwanie. Te trzy rynki najbardziej w poniedziałek straciły na wartości. Pod znakiem zapytania stanęła opłacalność eksportu do USA w sytuacji umacniania się lokalnych walut wobec dolara. Znaczenie handlu z Ameryką jest tak duże, że nie zneutralizuje tego wymiana z innymi obszarami walutowymi.

Dodatkowo – sygnały o nadchodzącej recesji stawiają pod znakiem zapytania zdolność amerykańskiej gospodarki do wchłonięcia towarów z dalekiej Azji. Wyższa stopa bezrobocia i wejście firm z czas możliwej relatywnej stagnacji oznacza mniej pieniądza na rynku konsumenckim i mniejszą zdolność do generowania popytu np. na japońskie samochody czy elektronikę.

Co prawda potencjalnie niższe stopy procentowe w USA w przyszłości mogą spowodować rozruszanie akcji kredytowej i w efekcie – zwiększyć popyt na towary z importu, ale to odległa perspektywa. Tu i teraz rynek pracy słabnie a wraz z nim – siła nabywcza konsumentów i firm amerykańskich.

Koniec epoki carry trade?

Japonia jest czwartym co do wielkości partnerem handlowym Stanów Zjednoczonych, przy czym od dekad to Japonia jest większym eksporterem, przez co Stany Zjednoczone co roku notują deficyt handlowy w wymianie towarowej na poziomie ok. 70 mld dolarów. Japonia jest także tradycyjnie źródłem bezpośrednich inwestycji zagranicznych w Stanach Zjednoczonych, z zasobem wynoszącym obecnie ponad 700 mld dolarów. Jest też jednym z najwierniejszych nabywców amerykańskich obligacji skarbowych, posiada ich w narodowym portfelu ok. 2 bln dolarów.

Traderzy na całym świecie sprzedają ryzykowne aktywa, do których w ostatnich dniach zaliczyli akcje japońskich firm. Globalni inwestorzy wolą kupować japońskie obligacje skarbowe i japońską walutę. Pieniądze inwestorów zamiast trafiać na rynek akcji i wzmacniać japońską gospodarkę lądują w bezpiecznych aktywach, które mają lepsze perspektywy. Przy tak gwałtownie umacniającym się jenie i rosnących cenach japońskiego długu nie jest to nic dziwnego.

Skokowo spadły rentowności japońskiego długu, czyli rośnie jego cena. To zachęca do inwestycji w ten rodzaj aktywów. Gwałtowną skalę zmian widać na wykresie rentowności 10-letnich obligacji japońskich.

Kończy się chyba epoka carry trade, czyli mechanizmu pozwalającego inwestorom korzystać na różnicach między poziomem stóp procentowych w różnych krajach. Japonia jest tradycyjnie głównym punktem odniesienia tego mechanizmu. Inwestorzy pożyczają jeny przy bardzo niskich stopach procentowych i kupują inne waluty funkcjonujące w środowisku wysokich stóp procentowych. Stabilny poziom japońskich stóp procentowych zapewniał długotrwałe pozytywne efekty tego rodzaju arbitrażu na rynku walutowym, jednak obecnie jego opłacalność spadnie.

Żadna z głównych przyczyn poniedziałkowego krachu nie dotyczy Polski. Czy to znaczy, że możemy spać spokojnie i nie martwić się tym, co dzieje się w dalekim świecie? Niekoniecznie. Zamieszanie, które objęło cały świat, może rykoszetem uderzyć w rynki wschodzące, jeśli inwestorzy na rynkach finansowych zdecydują się czasowo przechować swoje pieniądze w takich miejscach, które będą stosunkowo najmniej narażone na duże zmiany. Takie miejsca to złoto, czy rynki bezpiecznych obligacji skarbowych, np. japońskich czy amerykańskich.

Ten krach jest zgodny z… trendem

Dla uważnego obserwatora rynków finansowych poniedziałkowe zamieszanie na rynkach w Japonii, innych giełdach azjatyckich i w konsekwencji – na całym świecie, jest właściwie kontynuacją trendu trwającego od kilku miesięcy. Tąpnięcie jest zaskoczeniem, ale kierunek – zgodny z tym, co działo się ostatnio na rynkach. Dolar słabł, a jen musiał się w związku z tym umacniać.

Decyzja Banku Japonii o wzroście stóp procentowych drastycznie ten trend wzmocniła i przyspieszyła. Może to utrudnić japońskim firmom sprzedaż produktów za granicą i zagraża powstającemu, kruchemu ożywieniu gospodarczemu Japonii. Ale przecież pierwsza podwyżka stóp w Japonii miała miejsce już w marcu. To, że Japonia będzie chciała ograniczyć inflację i skończy z zerowymi stopami procentowymi, było jasne. Że w końcu spowoduje to umocnienie jena – też.

Zderzyło się to ze spowolnieniem gospodarki Stanów Zjednoczonych, spadkiem wyceny akcji technologicznych notowanych na giełdzie w Nowym Jorku, osłabieniem dolara. Co również nie jest zaskoczeniem, to kierunek znany inwestorom od dosyć dawna. Krach wynikł ze zderzenia tych dwóch trendów z siłą rozpędzonych pociągów. W obu siedzą maszyniści (szefowie banków centralnych), którzy dosypali węgla do lokomotywy.

Czy firmy japońskie zasłużyły na tak duże spadki? Spadały przecież firmy i wielkie japońskie konglomeraty z różnych branż i sektorów. Wspólnym mianownikiem był ich potencjał eksportowy. Nomura – spadek o 19%, Resona Holdings – o 20%, Mizuho Financial – o 20%, Mitsui – o 20%, Honda – o 18%, a Hitachi – o 13%, SoftBank Group – spadek o 19%.

Czy krach w Japonii może przynieść wstrząsy wtórne także na polskim rynku akcji? Na razie nikt nie łapie spadającego noża na warszawskiej giełdzie, z której również w ostatnich dniach wyparowały tegoroczne zyski. Ale sytuacja polskich inwestorów jest jednak nieco inna, niż japońskich. Nam nie grozi podwyższanie stóp procentowych wbrew światowym trendom.

Inna sprawa, że one już są bardzo wysokie (niektórzy twierdzą, że zawyżone), co też może przynieść nadmierne umocnienie polskiej waluty. Z podobnymi do „japońskich’ konsekwencjami w postaci pogorszenia rentowności eksportu. Aczkolwiek nie jesteśmy tak uzależnieni od handlu dolarowego, jak Japonia.

Źródło zdjęcia: Clay Banks/Unsplash