Od połowy 2018 r. banki powinny wysyłać wszystkim klientom okresowe sprawozdania o kosztach związanych z prowadzeniem kont osobistych, udzielaniem pożyczek w rachunkach (czyli popularnych debetów) oraz z kontami oszczędnościowymi. Można łatwo porównać to co bank deklaruje („wszystko za darmo”) z nagą prawdą. Nowe narzędzie może też ułatwić skuteczne zamknięcie konta. Ale czy wszystkie banki wywiązują się z nowego obowiązku?

Każdy – w swoim interesie – powinien wiedzieć, ile płaci za usługi banku. Ile za konto, ile za kartę, ile za wypłaty z bankomatów, ile za przelewy. Większość oferowanych dziś rachunków jest za darmo, ale „pod warunkiem, że…”. Bank może zwalniać z opłaty za kartę, jeśli w miesiącu kalendarzowym zrobimy za jej pośrednictwem zakupy np. na co najmniej 300 zł. Teoretycznie więc opłat nie ma, ale faktycznie bank mógł pobrać od nas jakieś prowizje. Czasem niemałe.

- Wymarzony moment, żeby inwestować w fundusze obligacji? Podcast z Pawłem Mizerskim [POWERED BY UNIQA TFI]

- Nowe funkcje terminali płatniczych. Jak biometria zmieni świat naszych zakupów? [POWERED BY FISERV]

- BaseModel.ai od BNP Paribas: najbardziej zaawansowana odsłona sztucznej inteligencji we współczesnej bankowości!? [POWERED BY BNP PARIBAS]

Bycie w banku, który jest tani tylko na niby, to porażka. A sprawdzenie, ile naprawdę kosztuje bank teoretycznie nie jest trudne. Jeśli korzystacie z bankowości elektronicznej, to wystarczy zalogować się do konta, wejść w historię rachunku, ustawić filtr „prowizja” i policzyć na kalkulatorze wszystkie cyferki, które się pokażą. Ale mało kto wie, że mamy też do dyspozycji inny, zupełnie nowy instrument.

Przeczytaj też: Ma wspólne konto złotowe z tatą. Ale swą kartę debetową przypiął też do kilku innych subkont. I teraz nie może spokojnie zrobić zakupów

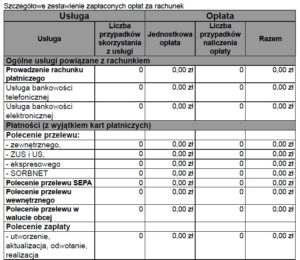

Wszystkie opłaty jak na dłoni

Od niedawna banki muszą w nowy sposób informować o kosztach korzystania z konta i usług z nim powiązanych. Chodzi m.in. o używanie karty debetowej, przelewy, koszty limitu kredytowego w koncie czy opłaty za konto oszczędnościowe.

Zmiany są efektem nowelizacji ustawy o usługach płatniczych z 30 listopada 2016 r. Ustawa weszła w życie z 60-dniowym vacatio legis, ale jednocześnie dała bankom 18 miesięcy na przygotowanie się do wykonywania nowych obowiązków informacyjnych. Wynika więc z tego, że banki powinny być przygotowane na zmiany od połowy 2018 r.

Ustawa, a dokładnie art. 32b,, mówi, że zestawienie o pobranych kosztach powinniśmy otrzymać co najmniej raz w roku kalendarzowym. Może to być jedno zestawienie obejmujące cały rok, albo np. cztery zestawienia kwartalne. Z ustawy wynika, że banki powinny Wam wysłać przynajmniej jeden taki raport już w ubiegłym roku.

Przeczytaj też: Co za przedziwny system zwalniania z opłat za konto! Nie trafisz w okienko – możesz być w plecy nawet kilka stówek. Interweniuję!

Koszty w pięciu kolumnach

Jak taki raport wygląda w praktyce? Mam przed sobą zestawienie wygenerowane przez mBank, obejmujące okres od 8 sierpnia do 31 października 2018 r. Ma ono formę tabelki składającej się z pięciu kolumn.

W pierwszej wypunktowane są usługi powiązane z ROR-em: prowadzenie konta, dostęp do bankowości telefonicznej i elektronicznej, różne rodzaje przelewów (np. zewnętrzny, do ZUS, europejski, ekspresowy itd.), obsługa karty czy wypłaty z bankomatów. W sąsiedniej kolumnie bank podaje liczbę przypadków skorzystania z danej usługi, w następnej „opłatę jednostkową” za dana usługę, w kolejnej liczbę przypadków naliczenia opłaty, a w ostatniej sumę kosztów za daną usługę.

Na samym dole tabeli znajdziemy zbiorcze podsumowanie kosztów, czyli informację, ile – w okresie objętym zestawieniem – zapłaciliśmy za korzystanie z usług danego banku.

To bardzo fajne i przydatne narzędzie. Żeby przekonać się, ile faktycznie płacę za konto, nie muszę analizować historii rachunku transakcja po transakcji. Bank podaje mi to na tacy. Dzięki temu łatwo sprawdzę, czy udaje mi się spełniać warunki zwalniające z opłat. Jeśli nie, to sygnał do tego, żebym był np. bardziej transakcyjny i częściej płacił kartą. Albo że powinienem zmienić wariant konta (np. płacić abonament, w ramach którego wszystko będę miał w cenie pakietu, bo tak wyjdzie taniej). Albo że powinienem zmienić bank.

Ale żeby takie zestawienie naprawdę przydało się konsumentom, potrzeba jeszcze jednego – banki powinny je wysyłać w krótkich odstępach czasu, np. co kwartał. Jeśli zobaczymy na wykazie jakieś opłaty, których naszym zdaniem nie powinno być, będzie nam się jeszcze chciało zajrzeć do szczegółowej historii rachunku i ewentualnie złożyć reklamację.

Obawiam się, że zestawienia opłat wysyłane raz w roku (to minimum nałożone przez ustawę) nie przebiją się do naszej świadomości i staną się kolejną konsumencką zdobyczą widniejącą tylko na papierze.

Dostaliście już takie zestawienie? Przeczytaliście? Zdziwiliście się, że faktyczne koszty płacone bankowi za zarządzanie domowymi finansami są wyższe, niż Wam się wydawało? Dajcie znać w komentarzach.

Przeczytaj też: Założyłeś konto przez przelew weryfikacyjny albo wideoczat? Możesz mieć problem z korzystaniem z niektórych usług. Banki: „to nie nasza wina”

Przeczytaj też: Kwestia dyspozycji, czyli bank zamyka konto, choć są na nim pieniądze. To legalne? Niestety tak. I ciebie też może to spotkać. Interweniuję!

Teraz dowiesz się, czy bank zamknął konto

Dodatkowe zestawienie o kosztach usług bankowych może rozwiązać jeszcze jeden problem, z którym banki i klienci sobie nie radzą. Chodzi o proces zamykania rachunków. Dość często skarżycie się, że mimo złożenia dyspozycji zamknięcia konta, po jakimś czasie okazywało się, że z jakiegoś powodu nadal było aktywne. Co gorsza, nie byliście świadomi, że bank nadal naliczał jakieś opłaty. Jak ten problem rozwiązuje nowy obowiązek informacyjny? Ustawa zawiera następujący zapis:

„W przypadku rozwiązania umowy rachunku płatniczego dostawca przekazuje konsumentowi, nie później niż w terminie 2 tygodni od dnia rozwiązania umowy, zestawienie opłat za okres, za który nie było sporządzane zestawienie opłat, do dnia rozwiązania umowy.”

Wynika z tego, że po złożeniu dyspozycji zamknięcia konta, powinniście za chwilę otrzymać raport o kosztach. Jeśli go nie dostaniecie, świadczyć to będzie o tym, że bank albo nie przestrzega przepisów ustawy w zakresie obowiązku informacyjnego, albo coś stanęło na przeszkodzie, by rachunek został definitywnie zamknięty.

Zdjęcie tytułowe : jarmoluk/Pixabay.com