Fundusze stabilnego wzrostu – ale nie takie „zwykłe, tylko globalne, lokujące oszczędności klientów w obligacje z całego świata i największe firmy na wszystkich kontynentach – chcą się przedstawić jako alternatywa dla oprocentowanego na zero bankowego depozytu. Ale jak działają? Od czego zależą ich zyski (lub brak zysków)? Jak ograniczają ryzyko? I czy warto im zaufać, by spróbować pokonać inflację w sytuacji, gdy w banku już tego zrobić się nie da?

Fundusze stabilnego wzrostu – jeszcze kilka lat temu konstrukcja tak nudna, że nie poświęciłbym jej nawet akapitu, nie mówiąc już o całym tekście. Dwie trzecie polskich obligacji, jedna trzecia polskich akcji (plus- minus 10%). Portfel, który bez większego problemu średnio rozgarnięty ciułacz mógłby sobie urzeźbić sam, nie płacąc opłaty za zarządzanie.

- Wymarzony moment, żeby inwestować w fundusze obligacji? Podcast z Pawłem Mizerskim [POWERED BY UNIQA TFI]

- Nowe funkcje terminali płatniczych. Jak biometria zmieni świat naszych zakupów? [POWERED BY FISERV]

- BaseModel.ai od BNP Paribas: najbardziej zaawansowana odsłona sztucznej inteligencji we współczesnej bankowości!? [POWERED BY BNP PARIBAS]

Ale czasy się zmieniają, zarządzający polskimi funduszami inwestycyjnymi coraz częściej „globalizują” ich portfele i… spod ich skrzydeł zaczęły wychodzić m.in. fundusze stabilnego wzrostu nowej generacji – globalne oraz z pierwiastkiem walutowym.

Jeśli dodamy do tego spadek stóp procentowych w Polsce niemal do zera, który zmusza każdego rozsądnego oszczędzającego do poszukiwania pozabankowych form lokowania kapitału – o możliwie niskiej wahliwości, aczkolwiek dających szansę na kilka procent rocznego zysku – wychodzi na to, że globalne fundusze stabilne mogą być ciekawym sposobem na domieszkę różnorodności w oszczędnościach.

Czytaj więcej o globalnych funduszach stabilnych: pieniądze mają być raczej bezpieczne i z odrobinką zysku. Jak to działa?

Jakkolwiek paleta obligacji, w które lokują globalne fundusze stabilnego wzrostu, jest bardzo szeroka – od obligacji rządowych z różnych krajów po obligacje emitowane przez największe korporacje świata – to jedno się nie zmienia: część obligacyjna zawsze stanowi zdecydowaną większość portfela, gwarantując stabilny dochód, wyższy od oprocentowania depozytu bankowego.

W przypadku obligacji skarbowych głównym zadaniem jest wybór pomiędzy obligacjami o krótkim terminie wykupu i tymi, których „życie” potrwa jeszcze długo. Obligacje o krótkim terminie, np. wygasające w ciągu roku czy dwóch, dają bardzo małe odsetki, ale niosą ze sobą niskie ryzyko. Obligacje wygasające za lat dziesięć, dwadzieścia lub trzydzieści (niektóre kraje emitują już nawet obligacje stuletnie) dają odsetki wyższe, jednak w ślad za nim idzie wyższa wahliwość ceny.

Oczywiście: obligacje o długim terminie pozostałym do wykupu można spokojnie trzymać w portfelu i czekać aż „dojrzeją” i przestaną się wahać. Ale możne je sprzedać wcześniej, korzystając z wysokich cen i zapewnić uczestnikom funduszu stabilnego wzrostu dodatkowe zyski.

Do kwestii wyboru właściwych obligacji pod względem długości ich pozostałego „życia” dochodzi też kwestia walut obcych. Kupując obligacje amerykańskiego rządu mam de facto inwestycję w dolarach. Jeśli dolar drożeje względem złotego – mam dodatkowe zyski. Jeśli tanieje – niekorzystne różnice kursowe mogą „zjadać” część zarobku funduszu.

Coraz częściej polskie fundusze inwestujące globalnie nie zabezpieczają swoich klientów przed wahaniami kursów obcych walut, bo uznają, że to dobrze, iż klient ma część swoich oszczędności w walucie innej, niż polski złoty. Zwłaszcza jeśli jest to jakaś wiarygodna waluta, taka jak euro lub dolar. Uzależnianie wartości swoich oszczędności wyłącznie od efektów działań polityków rządzących w Polsce (wpływających na wartość polskiej waluty) nie jest wszakże najrozsądniejsze.

Gdy na świecie dzieje się coś niepokojącego, czy to ze względu na ekonomię czy też politykę, to pieniądze uciekają od ryzykownych aktywów (np. akcje, surowce, obligacje rynków wschodzących) do tzw. bezpiecznych przystani, jakimi są m.in. dolar i amerykańskie obligacje. Doskonały przykład mieliśmy w marcu bieżącego roku. Rynki akcji spadały, ale duża część tych spadków została zrekompensowana wzrostem wartości dolara (w marcu podrożał z 3,80 zł do 4.30 zł).

Ta zależność działa też oczywiście w drugą stronę. Gdy dolar słabnie, to najczęściej dzieje się to w czasie, kiedy pieniądze światowych inwestorów płyną na rynek akcji. I właśnie wtedy dodatkowe zyski osiąga ta część portfela globalnych funduszy stabilnego wzrostu, która jest lokowana w akcjach.

Globalny fundusz stabilnego wzrostu może więc być dość dobrze zabezpieczoną przed stratami konstrukcją. Albo zarabia na obligacjach (odsetki plus zmiana cen rynkowych) i strachu przed ryzykiem (czyli wzroście najsolidniejszych światowych walut), albo na apetycie na ryzyko i wzrostach cen akcji. Poszczególne części portfela się wzajemnie równoważą (gdy jedne rosną, inne spadają), ograniczając wahliwość funduszu.

Do tego wszystkiego dochodzi jeszcze manewrowanie udziałem poszczególnych części portfela – obligacji i akcji. W niektórych funduszach stosują metodę parytetu ryzyka, czyli udział poszczególnych części portfela jest tak skonfigurowany, że wszystkie jego składniki w mniej więcej równym stopniu wpływają na ryzyko całego portfela. Jeśli rynek akcji jest bardziej wahliwy, to zarządzający zmniejszają udział akcji w funduszu, żeby ten fundusz mniej się wahał.

W zarządzaniu częścią akcyjną globalne fundusze stabilnego wzrostu stosują dwie strategie: jedne inwestują pieniądze w portfel największych firm (z automatu przyjmując, że są one najmniej wahliwe), a inne próbują inwestować w przedstawicieli konkretnych branż, uznawanych za nisko wyceniane lub perspektywiczne.

Globalnych funduszy stabilnego wzrostu jest w Polsce jeszcze niewiele, w poprzednim tekście z niniejszego raportu specjalnego wymieniałem je i pokazywałem tabelki z ich wynikami.

Wydaje mi się, że o ile klasyczny fundusz stabilnego wzrostu, składający się z polskich obligacji i polskich akcji można próbować zmontować sobie samodzielnie, o tyle strategia stabilnego wzrostu aktywów realizowana w skali globalnej to już coś, co warto oddać w ręce specjalistów.

Sama strategia polegająca na połączeniu zakupów obligacji z różnych stron świata, dorzucenia elementu „walutowości” oraz dodania odrobiny akcji światowych koncernów jest godna przemyślenia, chociażby jako kilkuprocentowe uzupełnienie depozytu bankowego i polskich obligacji – czyli obowiązkowych elementów każdego planu oszczędzania.

——————

ZAPROSZENIE:

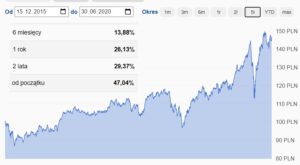

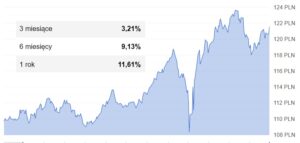

Partnerem raportu specjalnego poświęconego funduszom stabilnym jest Caspar TFI, towarzystwo funduszy inwestycyjnych z Poznania, w którym trzymam kawałek swoich prywatnych oszczędności. Caspar TFI oferuje m.in. subfundusz Caspar Stabilny. To fundusz, który „stoi” na trzech nogach: polskich obligacjach skarbowych, amerykańskich obligacjach skarbowych oraz akcjach największych spółek na świecie. Fundusz jest młody, niedawno skończył roczek (w tym czasie zarobił ponad 11%) i wygląda na zgrabne, rzadko spotykane na polskim rynku połączenie bezpieczeństwa z „pierwiastkiem zysku”.

Więcej na jego temat znajdziecie pod tym linkiem, tam też są dokumenty takie jak KID (kluczowe informacje dla inwestorów) i Prospekt Informacyjny. Komu przeszkadza brak długiej historii funduszu może zerknąć na sąsiedni fundusz Caspar Globalny (to właśnie w nim mam od lat parę groszy), który istnieje od 2015 r. Na jego przykładzie można ocenić zarządzających Caspar TFI.

Fundusz można kupić na tej stronie (na samej górze fiszka „kup przez internet”) z opłatą dystrybucyjną 1% (może na innych platformach znajdziecie go bez opłaty, sprawdźcie i dajcie znać jeśli gdzieś znajdziecie), zaś opłata za zarządzanie (w najpopularniejszej jednostce typu A) wliczona już w jego wynik, wynosi 2.5% w skali roku.

W ostatnich miesiącach duży udział w portfelu funduszu miały obligacje amerykańskie o terminie wygaśnięcia 20 lat i więcej oraz obligacje amerykańskie indeksowane inflacją. Wśród polskich obligacji największą część portfela stanowiły obligacje o zmiennym oprocentowaniu i okresie wykupu 2-9 lat. Wśród akcji, w które inwestuje fundusz, znajdziemy takie firmy jak Amazon, Microsoft czy Zalando. Na przestrzeni ostatnich miesięcy widać wyraźne przesunięcie się w kierunku obligacji amerykańskich kosztem części akcyjnej. W tej ostatniej nastąpiło przegrupowanie – zniknęły akcje z sektorów cyklicznych (np. Airbus) na rzecz sektorów handlu elektronicznego czy zdrowia. Tutaj wywiad z zarządzającym funduszem.

Wynik Caspar Stabilny za ostatnie miesiące jest nie do pogardzenia (poniżej wykres i kilka cyferek), ale ostrzegam – trudno będzie o jego powtórzenie. Obligacje już nie będą drożały, dolar też jest już drogi, a ceny akcji – wysokie. Ale nawet jeśli nie będzie do 10%, ale np. 2-3% w skali roku, to nie będzie źle.

——————————

Niniejszy artykuł jest częścią raportu specjalnego poświęconego funduszom stabilnego wzrostu, którego Partnerem jest Caspar TFI, towarzystwo zarządzające funduszem Caspar Stabilny

ilustracja: foto-rabe, Pixabay.com