Ostatnio otwiera się przed nami sporo ciekawych, pozabankowych opcji lokowania kapitału. Zaraz na początku roku można było kupić obligacje Giełdy Papierów Wartościowych, jednej z najbardziej wiarygodnych dużych firm (z oprocentowaniem WIBOR plus 0,95%). I była to pierwsza od dawna oferta obligacji sprzedawanych zwykłym ciułaczom przez firmę z „pierwszej ligi”. W ostatnich tygodniach mieliśmy też sprzedaż akcji spółki Griffin Real Estate, dzięki której można długoterminowo zarabiać na dywidendach z wynajmu biurowców i centrów handlowych (deklarowana szacowana dywidenda: 6-7% rocznie). To pierwsza tego typu spółka, która sprzedała nam swoje udziały. Pieśnią ostatnich dni była z kolei sprzedaż akcji sieci supermarketów Dino – to największa oferta akcji w ostatnich latach (warta 1,6 mld zł). A jednocześnie możliwość, by stać się udziałowcem czegoś tak „dotykalnego” jak sklep spożywczy.

Czytaj też: Murapol szuka chętnych do pomocy. Płaci 5% rocznie. Lub więcej

- Szwecja radośnie (prawie) pozbyła się gotówki, przeszła na transakcje elektroniczne i… ma poważny problem. Wcale nie chodzi o dostępność pieniędzy [POWERED BY EURONET]

- Kiedy bank będzie umiał „czytać w myślach”? Sztuczna inteligencja zaczyna zmieniać nasze relacje z bankami. I chyba wiem, co będzie dalej [POWERED BY BNP PARIBAS]

- ESG w inwestowaniu: po fali entuzjazmu przyszła weryfikacja. BlackRock mówi „pas”. Jak teraz będzie wyglądało inwestowanie ESG-style? [POWERED BY UNIQA TFI]

To też ciekawe: fundusz, który raz w roku wypłaca „odsetki”

Nowy pomysł na inwestowanie: podzielą się z nami zyskiem z chwilówek

GetBack: drugi po Kruku zapłaci WIBOR plus 4,4%

Kto ma trochę pieniędzy do ulokowania, może więc wybierać i przebierać. Propozycja, którą dziś zrecenzuję, nie należy – tak jak wcześniej wspomniane – do przełomowych, ale jest do rozważenia dla osób, które są skłonne podjąć pewne ryzyko, by wyciskać z oszczędności 6-7% w skali roku. Rusza sprzedaż obligacji drugiej największej w Polsce spółki windykacyjnej – GetBack. Oprocentowanie godne: WIBOR plus 4,4% (a więc na dziś: 6,1% w skali roku). Pieniądze są do zwrotu za trzy lata, a odsetki będą wypłacane kwartalnie. Zapisy – jak to przy obligacjach – są na zasadzie „kto pierwszy ten lepszy”, więc decyzję warto podjąć szybko. Start sprzedaży we wtorek 18 kwietnia

Tym z Was, którzy mają coś wspólnego z Getin Bankiem (w sensie nie spłacanych na czas kredytów), nazwa GetBack nie kojarzy się dobrze. GetBack był swego czasu jednym z najbardziej skutecznych „straszaków” na klientów Getinu oraz „wyciskaczy” pieniędzy z tych, którzy nie dali się zastraszyć po dobroci. Teraz jednak nie należy już do imperium Leszka Czarneckiego, w zeszłym roku została sprzedana funduszom inwestycyjnym z międzynarodowej grupy Abris. Zmieniła się też otoczka wizerunkowa. Zamiast na groźnych egzakutorów, którzy nie cofną się przed niczym, GetBack dzisiaj chce pozować na przyjaciela każdego dłużnika. Powołał nawet… Biuro Ochrony Praw Dłużnika.

Czytaj: Windykacyjny przypał, czyli biuro ochrony praw dłużnika i koniczynka

Ale dla tych, którzy chcieliby pożyczyć GetBackowi kasę oczywiście najważniejszy jest nie wizerunek firmy, lecz jej status finansowy. GetBack zajmuje się dwoma rzeczami. Po pierwsze kupuje od banków i firm telekomunikacyjnych pakiety nie spłaconych długów i próbuje z nich wycisnąć więcej, niż za nie zapłacił. Po drugie jest wynajmowany jako „zarządca” cudzych wierzytelności z zadaniem odzyskania jak największej kwoty (od czego ma procent). Pierwszy rodzaj działalności jest bardziej dochodowy, a drugi – mniej ryzykowny.

Windykator, który szybko rośnie… „na kredyt”

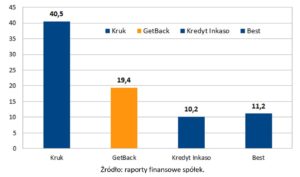

W sumie – biorąc pod uwagę portfele własne i cudze – GetBack zarządza wierzytelnościami wartymi 20 mld zł. To połowa wartości portfeli długów zarządzanych przez lidera windykacji Kruka oraz dwa razy tyle, ile mają „pod opieką” inni duzi gracze Kredyt Inkaso oraz Best. W zeszłym roku z tych 20 mld zł GetBack odzyskał 335 mln zł, co nie jest złym wynikiem, choć np. Kruk miał lepszą skuteczność (odzyskał prawie miliard złotych, czyli trzy razy więcej). GetBack jest zyskownym przedsięwzięciem – w zeszłym roku miał 200 mln zł czystego zysku (w 2015 r. było 120 mln zł, zaś w 2014 r. – tylko 45 mln zł). To oznacza, że odzyskuje więcej pieniędzy, niż wydaje na zakupy pakietów długów.

Patrząc na skalę wzrostu biznesu GetBacka można się zastanawiać czy tak intensywny rozwój nie niesie za sobą wysokiego ryzyka, że ten kolos okaże się mieć gliniane nogi. W przypadku biznesu windykacyjnego zawsze jest takie ryzyko, bo im więcej masz długów „pod opieką”, tym więcej masz do stracenia jeśli okaże się, że spadnie procent odzyskiwanych wierzytelności. A jeśli jeszcze do tego pożyczasz pieniądze na kupowanie portfeli długów…

A GetBack tak właśnie robi: w zeszłym roku kupił na własność lub wziął do obsługi czyjeś długi za 6 mld zł. Jego zadłużenie długoterminowe wzrosło ze 150 do 600 mln zł, zaś krótkoterminowe – z 300 do 650 mln zł. A więc sprawa jasna: GetBack zadłużył się na dodatkowe 800 mln zł, żeby kupić długi, na których w przyszłości chciałby dobrze zarobić. Firma ma już prawie 1,3 mld zł zadłużenia i – jak widać – wciąż jej mało skoro przychodzi do nas po pieniądze. W sumie chce od nas pożyczyć do 300 mln zł, a w tej emisji – do 60 mln zł. Do tej pory GetBack wyemitował obligacje za 850 mln zł (trafiły do instytucji finansowych).

Więcej o GetBack znajdziecie pod tym linkiem (www.rynekobligacji.com)

Co rok zyski razy dwa, ale do zwrotu – i to szybko – 400 mln zł

Oczywiście: wszystkie duże firmy skupujące wierzytelności tak robią – gdyby finansowały zakupy nowych długów tylko z bieżących zysków, rosłyby wielokrotnie wolniej. Ale GetBack w większym stopniu, niż konkurenci, posługuje się pożyczonymi pieniędzmi. W przypadku GetBacku aż 800 mln zł przeznaczonych na zakupy długów pochodziło z długów, a 200 mln zł – z własnych zysków.

Jest to rodzaj rosyjskiej ruletki, choć przecież do tej pory spółka działała tak samo i dobrze na tym wychodziła – przez ostatnie trzy lata z roku na rok podwajała zyski. Tyle, że nie ma pewności, iż tak samo dobrze będzie jej szło odzyskiwanie złych długów w przyszłości. Gdyby coś się popsuło, to nabywcy obligacji mogą być w kłopotach – w tym roku GetBack musi oddać 400 mln zł z wcześniej wymitowanych obligacji, zaś w kolejnych dwóch latach – po 200 mln zł. Owszem, firma zarobi pewnie w tym roku kilkaset milionów złotych, więc nie można powiedzieć, że jest pod ścianą. Ale jest głęboko zadłużona i to w połowie na krótki termin.

Obligacje GetBack bardziej opłacalne, niż Kruka i Bestu

Zapewne dlatego warunki dotyczące oprocentowania i terminu spłaty obligacji są ustawione na zachęcającym poziomie. Trzy lata to krótszy termin, niż ten, na który opiewają np. emisje Kruka. A oprocentowanie jest wyższe – Kruk ostatnio emitował obligacje przy oprocentowaniu WIBOR plus 3,15-3,3%, Best przy oprocentowaniu 3,3% powyżej WIBOR-u, a GetBack płaci aż 4,4% powyżej WIBOR-u. To warunki charakterystyczne dla emisji firm o średnim ryzyku. Te „pierwszoligowe” płacą w okolicach 1-2% powyżej WIBOR-u, zaś bardziej ryzykowne – mniej więcej 8-9% w skali roku (czyli 6-7% powyżej WIBOR-u).

Czytaj więcej o obligacjach spółki Best

Czytaj więcej o obligacjach spółki Kruk

Czytaj o obligacjach Bikershop. 8,8% zysku z pedałowania

GetBack to duży gracz na rynku, który do tej pory szybko w Polsce rósł. Ale jednocześnie „zawodnik” mocno zadłużony i mający ryzykowną, choć do tej pory skuteczną strategię rozwoju. Firmom windykacyjnym do tej pory sprzyjało prawo, ale te dobre czasy prawdopodobnie się kończą. Skraca się termin przedawnienia roszczeń, zaś sądy – badające spory wierzycieli z dłużnikami – będą wkrótce miały obowiązek z urzędu badać czy dług nie jest przedawniony (do tej pory robiły to tylko na wyraźne żądanie dłużnika). Świadomość konsumentów jest coraz większa, coraz więcej prawników specjalizuje się w sprawach konsumenckich, orzeczenictwo sądów coraz bardziej sprzyja konsumentom w sporze z instytucjami finansowymi.

To wszystko nie sprzyja skuteczności windykatorów, choć zapewne w większym stopniu skutki tych zmian odczują mniejsze firmy, niż największe. I te, które mają słabe portfele długów. Na razie nie ma powodów, by zakładać, by któraś z tych „przypadłości” dotyczyła GetBack, choć jakość ostatnio zakupionych długów jest przecież jeszcze zagadką. Gdybyście się zdecydowali na zakup obligacji GetBack, to zapisy przyjmują w Haitong Banku, biurach maklerskich Alior Banku oraz Banku Millennium, u maklerów CitiHandlowego i w dwóch niedużych biurach: Michael Ström DM oraz Vestor DM.