Na raporty kwartalne największych koncernów technologicznych świata inwestorzy patrzą zawsze z zapartym tchem. Z jednej strony można z nich wyczytać kierunek, w którym podąży światowa koniunktura, a z drugiej – zastanawiać się, czy już są tanie czy jeszcze wciąż zbyt drogie? Co wynika dla nas z wyników spółek FAANG, czyli pięciu najpotężniejszych big-techów?

Notowania spółek technologicznych w ostatnich dniach znów poleciały na łeb, na szyję. Tylko jedna spółka z pięciu kryjących się pod skrótem FAANG, czyli Netflix, utrzymała wartość rynkową. Streamingowy potentat miał słabszy początek roku – o czym pisaliśmy tutaj – ale wydaje się że obecnie odzyskał energię w pozyskiwaniu nowych klientów. A inni?

- Szwecja radośnie (prawie) pozbyła się gotówki, przeszła na transakcje elektroniczne i… ma poważny problem. Wcale nie chodzi o dostępność pieniędzy [POWERED BY EURONET]

- Kiedy bank będzie umiał „czytać w myślach”? Sztuczna inteligencja zaczyna zmieniać nasze relacje z bankami. I chyba wiem, co będzie dalej [POWERED BY BNP PARIBAS]

- ESG w inwestowaniu: po fali entuzjazmu przyszła weryfikacja. BlackRock mówi „pas”. Jak teraz będzie wyglądało inwestowanie ESG-style? [POWERED BY UNIQA TFI]

FAANG pogłębia dno. A Mark Zuckerberg zbiedniał o… 100 mld dol.

Apple pokazał, że wciąż umie zarabiać krocie na sprzęcie, ale zaczął mieć zadyszkę w dziedzinie sprzedaży usług (a to ma być jego przyszłość). Facebook cierpi z powodu kryzysu w reklamie internetowej (bardzo podatnej na osłabienie gospodarcze), ma też kłopoty z komercjalizacją Metaverse. Amazon pożegnał się z rekordowymi wzrostami sprzedaży generowanymi przez lockdowny w czasie pandemii, Google ma coraz większe kłopoty z rentownością YouTube’a.

Pandemia i lockdowny były dla ludzkości ciężkim doświadczeniem, ale dla FAANG była to trampolina sprzedażowa, jakiej jeszcze nie przeżyły. Nic dziwnego, że musiało przyjść spowolnienie. Nie oznacza to spadków przychodów ze sprzedaży, choć nie są to już te dynamiki wzrostów, które emocjonowały inwestorów w latach 2020-2021 i powodowały, że wyceny spółek technologicznych były kosmiczne – dyskontowały wzrost zysków przez najbliższych 10-20 lat.

Teraz jest już inaczej – na horyzoncie recesja, a spektakularny wzrost kosztów utrzymania nie zachęca konsumentów do zwiększonych zakupów produktów i usług technologicznych. Dodatkowo megasilny dolar powoduje, że produkty i usługi stają się dla niedolarowego świata bardzo drogie.

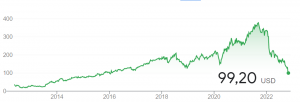

Tydzień bólu dla FAANG może dać jednak do myślenia wszystkim, którzy – nieco na przekór skrzeczącej rzeczywistości – poszukują okazji inwestycyjnej na rynkach. Akcje big-techów tanieją od co najmniej roku. Inwestorzy już dawno jednak nie wyprzedawali akcji w takiej masie, jak to zrobili w przypadku Mety, której akcje spadły następnego dnia po ogłoszeniu wyników kwartalnych o… 25%.

Rok temu za akcję firmy Meta płacono 330 dol., dziś już poniżej 100 dol. Spadek wyceny o dwie trzecie jest szokujący. Media przypominają, że w ciągu ostatnich 13 miesięcy wartość majątku Marka Zuckerberga, twórcy Facebooka, spadła o… 100 mld dol. Obecne notowania akcji Facebooka wskazują, że jego szef posiada ok. 38 mld dol. Szczyt wyceny jego fortuny przypadł na wrzesień 2021 r., kiedy to cały majątek Zuckerberga był szacowany na 142 mld dol. Firma wróciła do poziomów wyceny sprzed… siedmiu lat.

Nieufnością inwestorzy obdarzyli również firmę Alphabet, spółkę-matkę Google’a, jak również największy internetowy sklep świata Amazon. Akcje Amazona po wynikach finansowych spadły o 10%, a w ciągu roku straciły na wartości już 39%. Alphabet też potaniał po ogłoszeniu wyników o 10%. W ciągu ostatniego roku przecena jego akcji sięga już 35%. Nawet Netflix, choć ostatnio ma za sobą lepsze miesiące, wciąż jest 55% tańszy niż rok temu. Ze spółek FAANG tylko Apple w skali roku jest minimalnie na plusie.

Technologie wciąż są OK, ale FAANG musi zahamować

Odpadł rynek rosyjski z powodu sankcji, Chiny mają od lat swój własny ekosystem big-techów. Zglobalizowany świat, który był tak oczywistym doświadczeniem nas wszystkich jeszcze 3-4 lata temu, rozpada się na części. I na razie nie ma nadziei na szybki powrót do tego, co było.

Amerykańskie spółki, będące wytworem globalizacji dwóch pierwszych dekad XXI w., muszą teraz wziąć pod uwagę również zmiany geopolityczne. Ale relatywnie słabsza dynamika wzrostu sektora technologicznego w USA w tym roku nie oznacza, że fundamenty spółek są kruche. Chyba nie można zaryzykować takiej oceny. Spółki FAANG wciąż uparcie generują spore zasoby gotówki, co dla nich samych, ale i dla inwestorów, powinno być dużą i stabilną wartością.

Zgromadzona gotówka jest przede wszystkim gwarancją inwestycji w kolejne innowacje, nowe produkty i usługi, a także w atrakcyjne akwizycje. Dla spółek, które żywią się ciągłym dynamicznym rozwojem, to jedna z najważniejszych wartości. Sektor szybujący w przestworzach usług chmurowych i równoległych alternatywnych światów filmowej fikcji i universów, musi zmierzyć się z prozaicznymi warunkami prowadzenia biznesu Anno Domini 2022. Podsumujmy, oto one:

>>> Otoczenie geopolityczne – napięcia z Chinami i sankcje na Rosję, kształtujący się nowy podział świata, poza dominacją Ameryki;

>>> Otoczenie makroekonomiczne – wysoka inflacja zmusza banki centralne do reakcji. Fed podnosi stopy procentowe, rosną koszty kredytów. Z powodu inflacji i bijących rekordy cen energii na świecie spektakularnie rosną koszty utrzymania, co zmusza społeczeństwa do oszczędności;

>>> Otoczenie sprzedażowe – spadek konsumpcji indywidualnej, oszczędności w budżetach firm. Konsumenci wydają coraz większą część swojego budżetu na podstawowe potrzeby mieszkaniowe, wyżywienie i usługi, takie jak zdrowie czy edukacja. Trudno oczekiwać pochopnych, spontanicznych zakupów czy zakupów motywowanych tylko chęcią zwiększenia komfortu rozrywki czy komunikacji z otoczeniem. Podobnie firmy i instytucje – tną budżety, w tym – budżety na reklamę w internecie;

>>> Silny dolar – jest wyzwaniem dla firm, które dużą część swojej aktywności opierają na sprzedaży poza granicami USA. Wyjątkowo silny dolar nie wspiera globalnej sprzedaży produktów i usług.

Spółki amerykańskie obecnie przeżywają podobne kłopoty, jakie przeżywały spółki high tech w połowie lat 80. Ówczesne giganty technologiczne wywierały wtedy presję na administrację USA, żeby ta doprowadziła do deprecjacji amerykańskiej waluty. To miałoby w sposób automatyczny przywrócić dobre wyniki eksportu.

Na razie przedstawiciele rządu USA zaprzeczają, żeby jakakolwiek akcja osłabienia dolara była planowana. Ale i obecne firmy technologiczne w USA nie są tymi samymi firmami technologicznymi, co jeszcze niemal 40 lat temu. Przy tak wysokiej wartości dodanej i zaawansowaniu technologicznym produktów i usług trudno wskazywać tylko na kurs walutowy jako przyczynę zmniejszenia zysków firm technologicznych. Choć przecież nawet nowy iPhone 14 ma z powodu silnego dolara ceny ustalone na zaporowo wysokim poziomie. Pisałem o tym tutaj.

Jesteśmy o krok od sezonu świątecznego, czyli na przedpolu najlepszego rocznego okresu sprzedaży sprzętu i usług technologicznych. Dopiero wyniki ostatniego w roku kwartału pokażą siłę lub słabość spółek technologicznych. Na razie spółki w swoich raportach wynikowych i w trakcie telekonferencji z inwestorami studziły raczej oczekiwania i prezentowały oszczędne prognozy na cały rok.

Koncentrowały się na solidnych fundamentach, powolnym, ale stałym marszu w górę, wbrew przeciwnościom zewnętrznym i wewnętrznym. Starały się stworzyć pole wyobraźni, co może się zdarzyć za kilka kwartałów, kiedy sytuacja – być może – zacznie się poprawiać. Jaki więc jest stan gry, jeśli chodzi o kondycję największych spółek technologicznych świata? I czy warto już w nie inwestować?

Apple jest i pozostanie wielkim jabłkiem

Najdrożej wyceniana spółka świata pokazała w czwartek rekordowe przychody. Napędziła je wrześniowa premiera nowych modeli iPhone’ów. Na tle konkurentów Apple radzi sobie zaskakująco dobrze, pomimo drogiego dolara (który powoduje, że ceny produktów Apple sprzedawanych poza USA są wyższe). Mimo trudnych czasów stabilny jest popyt na iPhone’a 14 i jego wersje Pro oraz Pro Max (mniejszy niż oczekiwała firma jest popyt na tańszy model Plus).

Gigant z Cupertino czerpie połowę przychodów ze sprzedaży iPhone’ów, w trzecim kwartale wyniosła ona aż 42,6 mld dol, czyli o prawie 10% więcej niż rok wcześniej. Całkowita sprzedaż koncernu wzrosła o 8% w stosunku do tego samego okresu rok temu i wyniosła 90,1 mld dol.

Nic dziwnego, że akcje Apple zachowują się lepiej niż cały sektor technologiczny. I okazały się dość odporne w obliczu tegorocznej wyprzedaży akcji, spadając o mniej niż 15% od końca 2021 r. Dla porównania: Microsoft, Alphabet, Meta, Amazon – te spółki straciły 26-28%. Apple ma wycenę rynkową 2,4 bln dol., a więc jest o 500 mld dol. więcej wart niż Microsoft, aż o 1 bln dol. droższy niż Alphabet i prawie dwukrotnie więcej wart niż Amazon. To jest nokaut.

Poza sprzedażą urządzeń wyniki Apple’a niesie wysokomarżowa działalność usługowa, która stale rosła za kadencji prezesa firmy Tima Cooka. Obejmuje ona głównie przychody z App Store, Apple Music i Apple TV+. Sprzedaż tych usług w trzecim kwartale 2022 r. wyniosła 19,2 mld dol. A więc była o 5% wyższa niż rok temu o tej samej porze (ale wzrost jest mniejszy niż w poprzednich kwartałach). Spółka tłumaczy to wysokim kursem dolara oraz spowolnieniem w reklamie cyfrowej i grach.

Poza sprzedażą urządzeń wyniki Apple’a niesie wysokomarżowa działalność usługowa, która stale rosła za kadencji prezesa firmy Tima Cooka. Obejmuje ona głównie przychody z App Store, Apple Music i Apple TV+. Sprzedaż tych usług w trzecim kwartale 2022 r. wyniosła 19,2 mld dol. A więc była o 5% wyższa niż rok temu o tej samej porze (ale wzrost jest mniejszy niż w poprzednich kwartałach). Spółka tłumaczy to wysokim kursem dolara oraz spowolnieniem w reklamie cyfrowej i grach.

Słabnięcie tempa wzrostu przychodów z usług jest tym, co najbardziej niepokoi analityków przyglądających się kondycji Apple’a. W październiku Apple podniósł ceny niektórych swoich subskrypcji takich jak Apple Music i Apple TV+ i dorzucił więcej reklam w App Store. Widać, że firma widzi swoją piętę achillesową i stara się zwiększyć przychody z usług. Nie jest to łatwe, bo rok temu ludzie znacznie częściej korzystali z ofert abonamentowych, gdyż pracowali głównie w domu (COVID-19).

Netflix znów pozyskuje nowych subskrybentów

W poprzednich kwartałach trwała dyskusja o tym, czy Netflix „się kończy”. Coraz potężniejsza konkurencja (Disney+), słabsze oceny nowego kontentu wprowadzanego na platformę i mniejszy wzrost nowych subskrypcji – to były główne problemy. Ale Netflix pokazał, że wieści o jego śmierci są przesadzone. A przynajmniej mocno przedwczesne.

Firma uzyskała 2,4 mln abonentów w ciągu kwartału. Netflix zapowiedział też dalszy wzrost liczby subskrybentów o kolejne 4,5 mln w kwartale świątecznym, co zostało ocenione przez rynek jako możliwe do wykonania. „Dzięki Bogu skończyliśmy z kurczącymi się wynikami” – ogłosił dyrektor generalny Netfliksa Reed Hastings na telekonferencji wynikowej. Spółka traciła abonentów w każdym z dwóch ostatnich kwartałów.

Firma streamingowa odnotowała w trzecim kwartale przychody w wysokości 7,9 mld dol. i zysk w wysokości 3,1 dol. na akcję. Netflix zapowiedział też ograniczanie współdzielenia kont przez osoby spoza tego samego gospodarstwa domowego. Od początku 2023 r. będzie oferował osobom korzystającym z pożyczonych haseł sposób na przeniesienie swojego profilu Netflix na własne konto. Firma zaoferuje również łatwiejsze sposoby tworzenia subkont do płacenia dostęp do Netfliksa za rodzinę lub znajomych.

Netflix udostępnił również aktualizację swojej usługi gier, którą uruchomił prawie rok temu. Firma poinformowała, że obecnie w usłudze jest 35 gier, a w przygotowaniu jest jeszcze 55 gier, niektóre oparte na treściach wideo Netflix.

Metaverse nie przekonuje, a reklama słabnie, więc Meta tonie

Spektakularny spadek notowań zanotowała w ostatnich dniach Meta, czyli właściciel Facebooka. Powodem kłopotów spółki jest spadek przychodów z reklamy na Facebooku i wyższe koszty utrzymywania portalu. Ta sytuacja powtarza się zresztą w kolejnych kwartałach tego roku. Spadek reklamy cyfrowej to niejedyny problem Facebooka. Jest też rosnąca konkurencja, np. chiński TikTok.

Zysk netto Mety spadł w trzecim kwartale o połowę (w stosunku do tego samego okresu rok temu) i wyniósł nędzne 4,4 mld dol. Co prawda przychody (27,7 mld dol. spadły w ostatnim kwartale tylko o 4% w stosunku do zeszłorocznych o tej samej porze, ale koszty wzrosły o 19%. Facebookowi zaszkodziły m.in. zmiany w… systemie operacyjnym Apple, które utrudniają największemu portalowi społecznościowemu świata zarabianie na reklamach cyfrowych.

Dodatkowo nowe założenia spółki, kierujące aktywność biznesową w stronę budowania alternatywnego świata Metaverse, na razie nie spinają się finansowo. Niższa od oczekiwań jest m.in. sprzedaż zestawu słuchawkowego Quest 2 do obsługi rzeczywistości wirtualnej. Co dalej? Meta zmniejszy zatrudnienie w tej części swojej działalności, ale koszty wciąż pozostaną wysokie. W tym roku będzie to 85 mld dol, a w 2023 r. koszty są szacowane na 96-101 mld dol. Pytanie brzmi, czy da się pokryć ten wzrost wyższymi przychodami. Sytuacja na rynku reklamy tego nie zapowiada.

Amazon cierpi, bo w trudnych czasach ludzie wracają „na ziemię”

Amazon też ciepło myśli zapewne o czasach pandemii, kiedy świat przerzucił się na zakupy online. Jednak ten złoty okres na razie się skończył. Sprzedaż i zyski Amazona w trzecim kwartale nie oczarowały. Amazon odnotował co prawda wzrost sprzedaży o 15% w porównaniu z tą przed rokiem – do 127,1 mld dol. – ale zysk netto wyniósł ledwie 2,9 mld dol.

Sprzedaż w Ameryce Północnej wzrosła o 20%, ale sprzedaż międzynarodowa spadła o 5%. Widać, że drogi dolar osłabia popyt na produkty kupowane przez internet za „zielone”. Jeszcze większy problem to przychody Amazon Web Services (usługi przechowywania danych w chmurze), które wzrosły o 27% w porównaniu do tych sprzed roku, ale to znacznie mniej niż żądali inwestorzy.

Amazon ma jeszcze asa w rękawie: sezon świąteczny. Największy e-sklep świata zapowiedział wzrost przychodów w ostatnim kwartale 2022 r. do poziomu 140-148 mld dol. Jednak analitycy uznali, że to pesymistyczna prognoza, bo przed jej ogłoszeniem przewidywali, że Amazon będzie chciał osiągnąć aż 155 mld dol. sprzedaży w „wysokim sezonie”. W efekcie akcje runęły o 18%. Na Wall Street nie ma przebacz.

Alphabet, czyli problemy z reklamą na YouTubie

Dla spółki Alphabet to już kolejny rozczarowujący kwartał. Przychody spółki wzrosły co prawda o 6% w stosunku do tych sprzed roku (osiągnęły więc 69,1 mld dol.), ale analityków niepokoją spadające przychody z YouTube (minus 2% w skali roku, jeszcze w poprzednim kwartale był wzrost o 5%). Nie ma wątpliwości, że rosnąca popularność TikToka szkodzi platformie YouTube, która jeszcze niedawno rozwijała się w szybkim tempie.

Rozwój Alphabetu był napędzany przez Google Cloud (płatne usługi przechowywania danych w sieci) i Google Search (reklama przy wyszukiwaniu treści w internecie). Ale mimo tego łączny kwartalny dochód netto firmy wyniósł tylko 13,9 mld dol., co oznacza spadek o 24% w stosunku do analogicznego okresu rok temu. Po ogłoszeniu tych wyników akcje technologicznego giganta spadły o 6,6%

Czy akcje spółek FAANG to dziś atrakcyjna inwestycja?

Perspektywy FAANG, mimo nie zawsze rekordowych wyników, są wciąż lepsze niż większości spółek notowanych na parkietach. Big-techy to ogromne platformy nie tylko sprzedające produkty i usługi, ale intensywnie pracujące nad nowymi rozwiązaniami technologicznymi, które zmieniają nasz świat. W tym zakresie raczej nie mają konkurencji, i to jest ich dobre ubezpieczenie na przyszłość. Z tego punktu widzenia spadki wartości rynkowej tych spółek można czytać w kategorii okazji do zakupu ich akcji „w promocji”.

Po wynikach spółek w tym roku widać jednak, co zapewne dobrze odbierają siódmym zmysłem inwestorzy na Wall Street, że FAANG musi wciąż pędzić do przodu. To zadanie kosztowne, ryzykowne (kolejne innowacje nie muszą okazać się sukcesem) i wymagające wizji. Nawet jeśli ma się produkt tak doskonały jak iPhone, trzeba go wciąż udoskonalać. A poza tym – dbać o to, żeby nie był to jedyny hit sprzedażowy. Nie zawsze udaje się od razu wpaść na dobry pomysł, co pokazuje przykład Metaverse (choć – dajmy temu projektowi jeszcze szansę).

Od dawna wiadomo, że największą konkurencją dla firm z technologicznej „wielkiej piątki” są… one same, dla siebie nawzajem. Dlaczego? W imię dywersyfikacji przychodów, co jest bardzo oczekiwane przez inwestorów, oraz dla zapewnienia kompleksowego rozwoju, wchodzą w buty swoich sąsiadów z Doliny Krzemowej. Powoli firmy FAANG upodabniają się do siebie. Facebook zaczyna sprzedawać sprzęt, Apple wchodzi w usługi, Netflix w gry i reklamę, Amazon w media społecznościowe.

Wszystkie firmy FAANG oferują usługi, które dobrze się sprzedają i zapewniają stały dochód – streaming muzyki i filmów, gry komputerowe, reklamy itp. Na razie jeszcze każda z tych firm ma swoją flagową działalność, pochodzącą z początków biznesu. Apple wciąż połowę przychodów czerpie z iPhone’ów, ale kiedyś to był znacznie większy odsetek. Co będzie dalej?

Może być tak, że za kilka lat koncerny technologiczne będą do siebie już na tyle podobne (czyli ta część działalności, w której rywalizują, będzie znacznie większa niż dziś), że zwarcie będzie nieuniknione. Ale z drugiej strony – każda z tych firm w swojej podstawowej działalności próbuje innowacji. Jeśli Facebookowi wreszcie wyjdzie Metaverse, to raczej mało prawdopodobne, że Apple mu podskoczy. iPhone raczej pozostanie przez jakiś czas urządzeniem o najwyższej reputacji.

Zmieniające się, częściowo upodabniające się do siebie – i wchodzące sobie w szkodę – giganty technologiczne są teraz notowane po cenach znacznie niższych od tych sprzed COVID-19. Zagadką jest tempo generowanych przychodów i zysków w najbliższych kwartałach, ale w dłuższej perspektywie wydaje się, że nie powiedziały jeszcze ostatniego słowa.

———————-

ZAPROSZENIE/REKLAMA:

>>> Fundusz inwestycyjny lokujący w najlepsze amerykańskie spółki znajdziesz w TFI UNIQA. Załóż przez internet konto „Tanie Oszczędzanie” w TFI UNIQA i inwestuj w fundusze z niską opłatą za zarządzanie – tylko 0,5% w skali roku (w wybranych funduszach). Ojciec Dyrektor bloga „Subiektywnie o Finansach”, trzyma tam kawałek swoich prywatnych oszczędności.

————————————

Źródło zdjęcia: Pixabay