Banki były koniem pociągowym hossy na warszawskiej giełdzie. Wysokie stopy procentowe i stabilna kondycja gospodarki to woda na młyn bankowego eldorado. Ale ostatnio coś się zacięło, ceny akcji największych banków już nie rosną. Czy to oznacza, że zbliża się koniec bankowej hossy?

Banki to niezwykle ważna część składowa polskiego gospodarczego ekosystemu (bo w dużej mierze finansują polskie przedsiębiorstwa), ale także stanowią istotny sektor na giełdzie. Aż pięć spośród najbardziej płynnych i największych polskich spółek zgrupowanych w indeksie WIG20 to banki. I mówi się, chyba słusznie, że nie ma hossy na GPW bez banków.

- Wymarzony moment, żeby inwestować w fundusze obligacji? Podcast z Pawłem Mizerskim [POWERED BY UNIQA TFI]

- Nowe funkcje terminali płatniczych. Jak biometria zmieni świat naszych zakupów? [POWERED BY FISERV]

- BaseModel.ai od BNP Paribas: najbardziej zaawansowana odsłona sztucznej inteligencji we współczesnej bankowości!? [POWERED BY BNP PARIBAS]

Zaś od wielu kwartałów trwa świetna passa giełdowych banków. W dwa lata indeks WIG-Banki urósł o 120%, i w tym okresie jest najlepszym wskaźnikiem sektorowym na GPW, lepszym nawet od WIG-Budownictwo (a – umówmy się – w budowlance źle nie mieli w ostatnich latach). WIG20 w tym okresie poszedł w górę o ledwie 32%, czyli cztery razy mniej! Banki są silnikiem napędowym hossy trwającej na warszawskim parkiecie od jesieni 2022 r.

Notowania WIG-Banki na tle WIG20 (5 lat)

Źródło: tradingview.com

Ale niewykluczone, że nadchodzi koniec bankowej hossy. Indeks WIG-Banki nie poradził sobie z oporem w okolicy 14 000 pkt., który próbował sforsować kilka razy w 2024 r. Obecnie indeks jest około 15% poniżej tego poziomu, a eksperci od analizy technicznej twierdzą, że na jego wykresie uformowała się formacja niezwykle złowroga, podobna do tej z przełomu 2021 i 2022 r.

Co jeszcze ciekawsze, w ostatnich tygodniach notowania banków zaczęły zachowywać się gorzej, niż całego rynku, mierzonego indeksem WIG. Spadki cen akcji banków w momentach pogorszenia nastrojów są głębsze, niż całego rynku, a odbicia – znacznie mniej dynamiczne. Sprawa jest poważna, bo jeśli skończy(ła) się hossa na bankach, to trudno będzie całej GPW nadal rosnąć.

Dlaczego wyceny banków rosły jak na drożdżach?

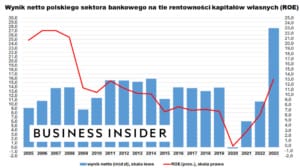

By odpowiedzieć na pytanie, czy właśnie skończyła się hossa banków z GPW najpierw trzeba zrozumieć, dlaczego ich wyceny tak rączo szły w górę w ostatnich kilkunastu miesiącach. Było tak dzięki szybko rosnącym zyskom tego sektora. Zysk na akcję banków zaliczanych do indeksu WIG-Banki był w 2023 r. blisko trzy razy wyższy, niż w 2022 r. (tak wynika z obliczeń Bloomberga). Wskaźnik ROE (rentowność kapitału własnego) banków jest powyżej 16%, a tymczasem w ostatnich latach kręcił się w okolicach 10-11%.

Skąd takie zyski banków? Ten biznes kocha podwyżki stóp procentowych i generalnie wysoki koszt pieniądza. W takich okolicznościach bankom łatwo dyktować wysokie marże odsetkowe. A jak wiemy, główna stopa procentowa w Polsce urosła skokowo od października 2021 r. do września 2022 r. z poziomu 0,1% do 6,75%. Potem została co prawda obniżona o 1 pp. ale od października 2023 r. zostaje na relatywnie wysokim poziomie 5,75%.

Notowania WIG-Banki i główna stopa procentowa w Polsce – 10 lat

Źródło: Trading View

Coraz większe zyski banków oznaczają wyższe dywidendy. Polskie banki lubią dzielić się zarobkami z akcjonariuszami, o ile nie ma nic przeciwko Komisja Nadzoru Finansowego. Na początku roku KNF podjął decyzję, że umożliwi wybranym bankom wypłatę nawet do 75% zysków za 2023 r., co oznaczało wyraźną liberalizację podejścia zaostrzonego na skutek pandemii. I rzeczywiście, banki hojnie się z akcjonariuszami zyskami podzieliły. Aż 7 z 9 kredytodawców wypłaciło dywidendę za zeszły rok, do akcjonariuszy trafiło rekordowo dużo, bo nieco ponad 21 mld zł (przed rokiem ledwie około 5 mld zł).

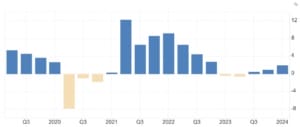

Wyceny banków rosły ochoczo także dzięki niezłej koniunkturze gospodarczej Polski. Recesja na początku 2023 r. była łagodna, właściwie nieodczuwalna dla gospodarki jako całości. Wzrost polskiego PKB w 2024 r. ma wynieść 3,1% wedle MFW, podczas gdy globalny wzrost gospodarczy ma pójść w górę o 3,2%. W warunkach stabilnego wzrostu PKB przedsiębiorstwa i osoby prywatne nie mają problemów z regulowaniem zobowiązań, w tym rat kredytów, co oczywiście jest korzystne dla banków (nie są zmuszane do zawiązywania rezerw o podwyższonej wartości).

Annualizowane tempo wzrostu PKB Polski (w proc.) w ujęciu kwartalnym

Źródło: Trading Economics

Co może spowodować koniec bankowej hossy?

Czy przecena akcji banków z GPW z ostatnich tygodni może oznaczać koniec bankowej hossy, czy jest po prostu głęboką korektą, po której notowania banków znów ruszą ku nowym szczytom? Aby odpowiedzieć na to pytanie, warto przez chwilę zastanowić się czy czekają nas zmiany w polityce pieniężnej (czyli w cenach pieniądza) oraz w koniunkturze gospodarczej.

Prezes NBP Adam Glapiński zasygnalizował niedawno, że o obniżce stóp procentowych w Polsce Rada Polityki Pieniężnej (RPP) będzie myślała dopiero w 2026 r. Jeszcze w czerwcu prof. Glapiński przebąkiwał o obniżkach możliwych w 2025 r., jednak na konferencji po lipcowym posiedzeniu RPP zaprezentował dość twardą postawę i wskazał, że czeka nas długi okres bez obniżek stóp.

Najnowsza projekcja inflacyjna jest mniej korzystna (zakłada wyższą inflację w Polsce) niż poprzednia. Gdyby tak było, to stopy procentowe NBP będą przez najbliższe 5 lat wyższe niż średnio przez ostatnich 10 lat. Ten „jastrzębi” scenariusz wspierałby wysokie wyceny banków. Jednak nie wiadomo, czy naprawdę zostanie zrealizowany, bo nie wszyscy członkowie RPP są do niego przekonani (Przemysław Litwiniuk, Henryk Wnorowski i Ludwik Kotecki).

Z kolei ostatni raport ekonomistów z PKO BP pokazał, że długotrwałe utrzymywanie stóp procentowych na obecnym poziomie byłoby dla polskiej gospodarki bardzo kosztowne, bo polityka pieniężna w naszym kraju już teraz jest i tak najbardziej restrykcyjna od ponad 20 lat, a gdyby inne najważniejsze banki centralne poszły zdecydowanie w cykl obniżek, koszty gospodarcze takiej „betonowej” postawy mogą przewyższać korzyści z silniejszego oddziaływania wysokiego poziomu stóp na inflację.

„W warunkach zauważalnie niższej niż w 2023 inflacji, stopy procentowe w ujęciu realnym kształtują się na wyraźnie dodatnim poziomie. Polityka pieniężna w Polsce jest obecnie skrajnie restrykcyjna na tle ostatnich lat, na co wskazuje szereg indeksów warunków monetarnych, w tym indeks MCI (monetary conditions index) uwzględniający zmianę krótkookresowej realnej stopy procentowej (WIBOR 3M) oraz realnego efektywnego kursu walutowego. Alternatywny wskaźnik bazujący na odchyleniach realnej stopy procentowej od stopy naturalnej sugeruje, że restrykcyjność warunków monetarnych w Polsce może być obecnie najwyższa od ponad 20 lat”.

Analitycy PKO BP podkreślają, że w warunkach niewielkiego poluzowania po stronie polityki fiskalnej, skrajnie jastrzębia postawa RPP przekłada się na mocno restrykcyjny policy mix, czyli miksu polityki rządu i banku centralnego, rzutującego na warunki do rośnięcia gospodarki.

Źródło: PKO BP

Pojawia się więc pytanie, czy skrajnie restrykcyjna polityka pieniężna w Polsce jest rzeczywiście do utrzymania i w jakim horyzoncie czasu. Dużo zależało będzie od tego, co będzie się działo w gospodarce, a na razie żadnych „czerwonych lampek alarmowych” nie widać.

Jednak należy mieć z tyłu głowy możliwość zaostrzenia konfliktu na Ukrainie i przybliżenia się go do granic Polski, co wywołałoby z pewnością wiele połączonych ze sobą negatywnych zjawisk, bijących w nadwiślańską gospodarkę. Z drugiej strony, zaostrzenie konfliktu na Ukrainie mogłoby doprowadzić ponownie do wzrostu cen surowców, a to do wzrostu inflacji, co z kolei oddaliłoby obniżki stóp procentowych i przedłużyło eldorado banków.

Jest jeszcze kwestia ewentualnego zaostrzenia różnych regulacji dotyczących banków. Ryzyko regulacyjne w Polsce już kilka razy materializowało się w odniesieniu do banków (np. podatek bankowy, restrykcje w wypłacaniu dywidend), jednak obecnie nie ma żadnych niebezpieczeństw na horyzoncie, to i ten rodzaj ryzyka pozostaje w uśpieniu. Choć oczywiście może się to dość szybko zmienić, jak pokazała historia.

Przecież nie można zupełnie wykluczyć, że w obliczu np. trudnej sytuacji budżetu państwa banki zostaną w obciążone „kosztami wsparcia konsumentów”. W końcu mają tak duże zyski, niech się nimi podzielą. Przykładem takiego działania są np. wakacje kredytowe, których koszty jednak banki bardzo zgrabnie przerzucają na klientów.

Nie ma bańki, jest zwykłe eldorado. Ale to już jego zmierzch?

Mimo dynamicznie rosnących wycen banków z GPW, trudno dopatrywać się tu bańki spekulacyjnej. Po przecenie z ostatnich tygodni, wskaźnik cena/zysk (C/Z) dla WIG-Banki wynosi 9,1. Przypomnijmy, że na początku 2021 r. sięgał 35. A na jesieni 2021 – na szczycie poprzedniej bankowej hossy – kręcił się około 20. Historia pokazuje, że wzrost tego wskaźnika powyżej granicy właśnie 20 pkt. był zawsze ostrzeżeniem przed gwałtownymi spadkami wycen banków. Problem w tym, że w trakcie tej hossy wskaźnik C/Z dla WIG-Banki sięgnął maksymalnie 18,5 – czyli nie przebił tej drażliwej granicy.

Notowania WIG-Banki C/Z

Źródło: Stooq

Skoro akcje banków nie są przewartościowane, a Rada Polityki Pieniężnej na razie deklaruje brak obniżek stóp procentowych, zaś gospodarka jest we w miarę dobrej kondycji, to nie ma powodów do zakończenia bankowej hossy na warszawskiej giełdzie. Pewnikiem jest, że bankową hossę w bessę zamieniłoby gwałtowne załamanie się zysków banków, seria obniżek stóp procentowych, albo tąpnięcie tempa wzrostu gospodarczego, lub też jakieś drastyczne i nieprzewidziane zdarzenie o dużej skali oddziaływania na polską gospodarkę.

Jednak na razie niewiele wskazuje na to, że któryś z tych czynników zmaterializuje się w krótkim terminie. Choć oczywiście trzeba pamiętać, że inwestorzy z dużym wyprzedzeniem będą dyskontowali wszelkie prognozy pogorszenia się okoliczności dla banków. Już sam fakt wzmagania się spekulacji, że konieczne będzie zwiększenie lub przyspieszenie obniżek stóp procentowych w USA jest niepokojący. Bo może oznaczać, że i w Polsce będą one musiały zacząć spadać prędzej, niż bankowcy by chcieli.

Na koniec warto jeszcze dodać garść klasycznych giełdowych powiedzonek, w których jest wiele prawdy. Otóż trendy lubią trwać dłużej, niż ktokolwiek się tego spodziewa. Jednak lubią też kończyć się w niespodziewanym momencie. Bankowa hossa na GPW nie będzie trwała wiecznie. Jednak dziś nie ma racjonalnych przesłanek do odtrąbienia jej końca.

Zobacz też rozmowę „Subiektywnie o Finansach” z członkiem Rady Polityki Pieniężnej Ludwikiem Koteckim. O stopach procentowych, inflacji, kondycji państwowego budżetu i zaciskaniu pasa:

————–

Zapraszam do posłuchania najnowszych PODCASTÓW „FINANSOWE SENSACJE TYGODNIA”:

>>> DOBRA ZMIANA W OGŁOSZENIACH, 50-LATKOWIE W TARAPATACH. W tym odcinku podcastu „Finansowe Sensacje Tygodnia” rozmawiamy o trzech tematach istotnych dla naszych portfeli. Pierwszy to dobra zmiana w ogłoszeniach nieruchomościowych. Na czym polega? Większość z nich dała ostatnio ciekawy sygnał. Drugi temat to zaskakująca zmiana na rynku pracy. Ludzie, którzy jeszcze 20 lat temu byli najbardziej szanowanymi i najlepiej wynagradzanymi fachowcami – czyli 50-latkowie – ostatnio stracili przewagę na rynku pracy. Co się dzieje? A trzeci temat to renta wdowia, która w przyszłym roku zacznie obowiązywać. Czy to sprawiedliwe? Do wysłuchania podcastu zapraszają Maciej Samcik i Maciej Jaszczuk

>>> CYBERNIEBEZPIECZEŃSTWA NA WAKACJACH. Wakacje to czas, w którym czyhają na nas specyficzne cyberniebezpieczeństwa. Jak kupować bilety na pociąg, samolot lub za hotel, żeby nie dać się okraść? Jakie niebezpieczeństwa czyhają na nas w hotelowych i publicznych sieciach wifi? Jak bezpiecznie korzystać z internetu na wakacjach? Te pytania zadaję gościniom kolejnego podcastu „Finansowe Sensacje Tygodnia” – a są nimi Julia Lisowska-Wenta (senior security analyst z zespołu ds. przeciwdziałania przestępczości) oraz Karolina Czwarno-Kos (leading security officer pionu bezpieczeństwa) z BNP Paribas Bank Polska. Zapraszam do posłuchania

>>> KARTY PŁATNICZE DLA FANÓW TENISA I KINA. Elementem personalizacji oferty bankowej coraz częściej stają się tematyczne karty płatnicze – takie, które oferują specjalne zniżki na realizację określonego hobby i zainteresowań klientów. Banki „uderzają” m.in. do miłośników sportu, kina, a nawet… wędkarstwa. Komu może przydać się tematyczna karta płatnicza? Gościem Ojca Redaktora była Izabela Bagłaj, starsza menedżerka ds. produktu bankowości detalicznej w BNP Paribas Bank Polska, która przeprowadzi nas przez tajniki tematycznych kart płatniczych. Całości rozmowy możesz posłuchać w podkaście „Finansowe Sensacje Tygodnia”.

———————–

CHCESZ ZAPLANOWAĆ ZAMOŻNOŚĆ? PRZECZYTAJ KONIECZNIE! Myślisz, że nie masz szans na żywot rentiera? Że masz za mało oszczędności? Że za mało zarabiasz? Że nie umiał(a)byś dobrze ulokować pieniędzy, gdybyś je miał(a)? W tym e-booku pokazuję, że przy odrobinie konsekwencji, pomyślunku i, posiadając dobry plan, niemal każdy może zostać rentierem. Jak bezboleśnie oszczędzać, prosto inwestować i jak już teraz zaplanować swoje rentierstwo – o tym jest ten e-book. Praktyczne rady i wskazówki. Zapraszam do przeczytania – to prosty plan dla Twojej niezależności finansowej.

CHCESZ ZAPLANOWAĆ ZAMOŻNOŚĆ? PRZECZYTAJ KONIECZNIE! Myślisz, że nie masz szans na żywot rentiera? Że masz za mało oszczędności? Że za mało zarabiasz? Że nie umiał(a)byś dobrze ulokować pieniędzy, gdybyś je miał(a)? W tym e-booku pokazuję, że przy odrobinie konsekwencji, pomyślunku i, posiadając dobry plan, niemal każdy może zostać rentierem. Jak bezboleśnie oszczędzać, prosto inwestować i jak już teraz zaplanować swoje rentierstwo – o tym jest ten e-book. Praktyczne rady i wskazówki. Zapraszam do przeczytania – to prosty plan dla Twojej niezależności finansowej.

———————–

MACIEJ SAMCIK POLECA NA WAKACJE:

Partnerem „Subiektywnie o Finansach” jest BNP Paribas Bank Polska, który ma w ofercie cały pakiet świetnych rozwiązań dla urlopowiczów. Jego podstawą jest specjalna karta debetowa – Karta Otwarta na Świat, za którą zapłacimy 12 zł miesięcznie, ale w zamian dostajemy pakiet usług finansowych przydatnych w podróżowaniu po świecie.

Przede wszystkim przewalutowanie transakcji w około 180 walutach po kursie organizacji płatniczej z zerową prowizją banku. Otrzymujemy więc debetową kartę bezspreadową. Do tego dochodzą darmowe wypłaty w euro z bankomatów na terenie Europejskiego Obszaru Gospodarczego (czyli UE plus Norwegia, Islandia i Liechtenstein), darmowe wypłaty w dowolnych walutach w bankomatach należących do Global Alliance lub grupy BNP Paribas, opłata 7 zł za wypłaty w innych bankomatach poza Polską.

Przede wszystkim przewalutowanie transakcji w około 180 walutach po kursie organizacji płatniczej z zerową prowizją banku. Otrzymujemy więc debetową kartę bezspreadową. Do tego dochodzą darmowe wypłaty w euro z bankomatów na terenie Europejskiego Obszaru Gospodarczego (czyli UE plus Norwegia, Islandia i Liechtenstein), darmowe wypłaty w dowolnych walutach w bankomatach należących do Global Alliance lub grupy BNP Paribas, opłata 7 zł za wypłaty w innych bankomatach poza Polską.

Dodatkowo posiadacze karty mogą się darmowo ubezpieczyć od kosztów rezygnacji z podróży. Ubezpieczyć możemy do 5 osób na jedno konto w wysokości do 40 000 zł od osoby. Warunek jest jeden – płatności, które ubezpieczamy, muszą być wykonane albo kartą Otwartą na Świat, albo przelewem z powiązanego z nią konta. Zakres ubezpieczenia obejmuje zwrot kosztów odwołanych rezerwacji noclegów, rezygnacji z imprezy turystycznej oraz biletu lotniczego z powodu okoliczności objętych ubezpieczeniem.

BNP Parobas Bank Polska poza kartą bezspreadową (Kartą Otwartą na Świat) oferuje też na wakacje usługę wielowalutową sensu stricto powiązaną z Kartą Mastercard Multiwalutowa (mając tę kartę możemy np. wiosną kupić euro i płacić tą walutą „zbunkrowaną” na koncie walutowym podczas wakacji w lipcu-sierpniu).

Polecam też jedną z luksusowych kart kredytowych BNP Paribas Bank Polska, z którą spędzisz wakacje korzystając z dodatkowych udogodnień: Darmowy kredyt i ubezpieczenie podróżne, wstęp do saloników lotniskowych, concierge, fast track i slow life. Oto beztroskie wakacje z luksusową kartą kredytową. Więcej na temat kart kredytowych oferowanych przez BNP Paribas Bank Polska – Gold i Platinum – tutaj.

Źródło zdjęcia na okładce: materiały prasowe PKO BP