Rzadka okazja dla tych, którzy lubią inwestować oszczędności na rynku kapitałowym. Od dziś można stać się współwłaścicielem popularnych sieci sklepów Pepco i Dealz. Ruszyły właśnie zapisy na akcje Pepco Group. Papiery odsprzedaje pochodzący z RPA główny właściciel – firma Steinhoff. Czy warto kupić akcje Pepco?

Dla polskiego rynku kapitałowego, usychającego z braku „świeżej krwi”, takie debiuty, jak szykujące się wejście Pepco, są niczym upragniony deszcz padający na pustyni. Kultowe marki nie pchają się na warszawski parkiet, choć przecież ubiegłoroczna sprzedaż akcji Allegro pokazała, że polscy ciułacze chętnie wyjmą zaskórniaki z portfeli, gdy można stać się współwłaścicielem znanego brandu.

- Szwecja radośnie (prawie) pozbyła się gotówki, przeszła na transakcje elektroniczne i… ma poważny problem. Wcale nie chodzi o dostępność pieniędzy [POWERED BY EURONET]

- Kiedy bank będzie umiał „czytać w myślach”? Sztuczna inteligencja zaczyna zmieniać nasze relacje z bankami. I chyba wiem, co będzie dalej [POWERED BY BNP PARIBAS]

- ESG w inwestowaniu: po fali entuzjazmu przyszła weryfikacja. BlackRock mówi „pas”. Jak teraz będzie wyglądało inwestowanie ESG-style? [POWERED BY UNIQA TFI]

Inna sprawa, że akurat kariera Allegro nie jest wzorcowym teaserem. Sprzedawane po 43 zł akcje platformy e-commerce po debiucie urosły co prawda do 90 zł, ale od tego czasu systematycznie tanieją, pozbawiając inwestorów coraz większej części „urobku” z oferty publicznej. Dziś kosztują już tylko 53 zł (nie powiem, że na „Subiektywnie o finansach” się tego nie spodziewaliśmy, bo od początku podejrzewaliśmy, że Allegro na giełdzie należałoby „przemalować” na Alledrogo).

Historia Dino rozpala emocje. Ale czy warto kupić akcje Pepco?

Jednak z branżą, którą – przynajmniej częściowo – reprezentuje Pepco, inwestorzy mają zupełnie inne skojarzenia. Co prawda sama marka Pepco kojarzy się przede wszystkim z dyskontem odzieżowym (głównym konkurentem tej sieci jest u nas TK Maxx, a wkrótce pewnie będzie też Primark), ale połowa przychodów holdingu pochodzi od spożywczych sieci Poundland oraz Dealz (tylko ta druga jest znana w Polsce).

A jeśli wchodzimy na takie tematy, to każdy rasowy inwestor czuje przyjemne łaskotanie w brzuszku oraz nadzieję na powtórkę pięknej historii Dino. Akcje sieci sklepów spożywczych z Krotoszyna, sprzedawane ponad cztery lata temu po 33,5 zł, dziś kosztują na giełdzie nieco ponad 250 zł, a kilka miesięcy temu ich kurs osiągnął nawet niewyobrażalne 300 zł za akcję. Sieć sklepów przebiła wtedy wartością rynkową naftowego giganta Orlen.

Dino – którego połowę akcji kontroluje biznesmen Tomasz Biernacki – to przykład, że nawet w kraju rządzonym przez „owady” (Biedronki i Żabki) można znaleźć miejsce na zarabianie pieniędzy. Czy warto kupić akcje właściciela Pepco i Dealz? Jakie są szanse na powtórkę sukcesu Dino?

Przeczytaj też: Zakup akcji przed debiutem na giełdzie. Jak ocenić czy dana spółka jest „warta” naszych pieniędzy?

Gdzie i jak można zapisać się na akcje Pepco?

Wiemy, że akcje będzie można zamówić w dniach 6-13 maja. Będą sprzedawane po cenie z widełek pomiędzy 38 zł a 46 zł (ostateczna zostanie ustalona na podstawie negocjacji z dużymi nabywcami instytucjonalnymi). Do inwestorów indywidualnych ma trafić tylko 5% całej sprzedaży (czyli jakieś 5 mln akcji).

Zapisy inwestorów indywidualnych będą przyjmowane do 13 maja tylko do godz. 17:00 (czasu środkowoeuropejskiego, czyli naszego). Można się zapisać nawet tylko na jedną akcję (maksymalny zapis – 5 mln akcji). Trzeba będzie wpłacić od razu cenę maksymalną 46 zł za akcję (jeśli ostateczna będzie niższa – inwestorzy dostaną zwrot). Do złożenia zapisu konieczne jest posiadanie rachunku maklerskiego w jednym z biur, które wchodzą w skład tzw. Konsorcjum Detalicznego.

Lista członków Konsorcjum Detalicznego wraz z listą placówek, w których będą przyjmowane zapisy na akcje Pepco, jest na tej stronie. Jeśli biuro maklerskie umożliwia tryb zapisów przez telefon lub internet (zwykle tak jest), to można też zapisać się tą drogą. Najpierw jednak trzeba przelać potrzebną kwotę (najlepiej z małym zapasem) z rachunku osobistego w banku na rachunek maklerski w wybranym biurze.

Jeśli wszystko pójdzie dobrze, Pepco Group będzie warte na giełdzie między 22 mld zł a 26,5 mld zł. To mniej więcej tyle, ile jest warte Dino (25 mld zł). To będzie jeden z największych debiutów w historii warszawskiej giełdy. Choć Steinhoff sprzedaje tylko 17% wszystkich akcji Pepco Group (dziś kontroluje holding niemal w 100%), to i tak mówimy o ofercie wartej 4,5-5,5 mld zł (w zależności od ceny i popytu na akcje).

Dla porównania: sprzedawane w zeszłym roku akcje Allegro miały wartość 10 mld zł i był to rekord w historii warszawskiej giełdy. A druga największa oferta to była warta 8 mld zł sprzedaż akcji PZU w 2010 r. Dawne dzieje.

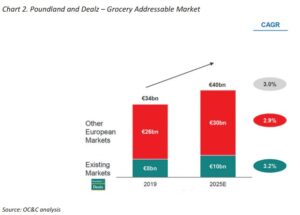

Czy warto kupić akcje Pepco Group? Mówimy o całkiem dużym graczu na rynku detalicznym, którego „włości” liczą 3.246 sklepów znajdujących się w 16 krajach Europy. Z tego ponad 2.200 sklepów to sieć Pepco (w 13 krajach Europy Środkowej), ponad 800 sklepów liczy sieć Poundland (głównie w Wielkiej Brytanii) oraz 200 sklepów to Dealz (Polska, Hiszpania, Irlandia).

Liczba sklepów rośnie, jak na drożdżach, ale gdzie podziały się zyski?

Tylko w tym roku holding chce otworzyć 450 nowych sklepów (w tym 350 pod marką Pepco i 100 pod marką Dealz). Na te inwestycje ma pójść 250 mln euro. Pepco pisze w prospekcie, że inwestycja w nowy sklep w Polsce zwraca jej się średnio w ciągu 17 miesięcy.

Jakie są wyniki finansowe Pepco? W roku obrotowym kończącym się 30 września 2020 r. (nie pokrywa się z kalendarzowym) spółka miała 3,5 mld euro przychodów oraz 229 mln euro zysku EBITDA (to taki zysk operacyjny przed potrąceniem odsetek, podatków i amortyzacji – obrazuje kondycję „czystego biznesu”).

Dla porównania: grupa Dino w zeszłym roku miała – w przeliczeniu – jakieś 2,3 mld euro przychodów oraz 230 mln euro zysku EBITDA. A przecież Dino to „tylko” niecałe 1.500 sklepów, czyli ponad dwa razy mniej, niż ma Pepco Group. Lider handlu detalicznego w Polsce, czyli Biedronka, ma zaś zysk EBITDA sięgający 1,25 mld euro.

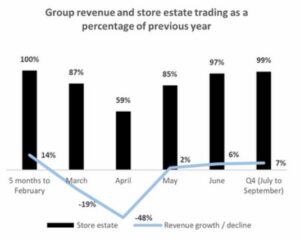

W zeszłym roku biznes Pepco zachwiał się nieco – głównie z powodu lockdownu. Przychody grupy co prawda minimalnie wzrosły (o 100 mln euro), ale wzrosły też (o 100 mln euro) koszty sprzedaży i koszty dystrybucji (o 25 mln euro, bo szybko rosła liczba sklepów), pogorszyło się też saldo operacji finansowych (o 105 mln euro, banki przestały płacić odsetki od osadu, a wzrosły koszty m.in. leasingowe). Ruch w sklepach w czasie lockdownów był znacznie mniejszy, choć po „odmrożeniu” się odbijał:

W efekcie finansowych zawirowań zamiast zwyczajowych ok. 200 mln euro zysku netto Pepco zanotowało w zeszłym roku symboliczną stratę. Inna sprawa, że w pierwszym kwartale nowego roku obrotowego pokazało już 100 mln euro zysku netto.

Czy warto kupić akcje Pepco? Dywidend chyba nie będzie

Pepco deklaruje, że jest w fazie szybkiego wzrostu, chce zwiększać swój udział w europejskim rynku dyskontów odzieżowych oraz spożywczych. Nie potrzebuje pieniędzy na rozwój (dlatego nie sprzedaje nowych akcji, pozbywają się ich tylko obecni właściciele – żeby spłacić inne długi), zadłużenie ma niskie (1,25-krotność zysku EBITDA). Ale z prospektu nie wynika, by Pepco zamierzało w najbliższym czasie płacić sute dywidendy – raczej będzie reinwestować ewentualne zyski.

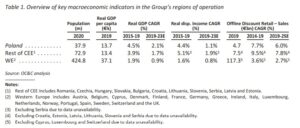

W prospekcie emisyjnym – niestety całość jest po angielsku, bo firma opublikowała prospekt w Holandii, nasz KNF go tylko paszportyzuje – wyczytałem, iż główną nadzieją Pepco Group jest to, że rozpycha się szybko w Europie Środkowej, która jest wdzięcznym terenem dla wszelkiego rodzaju dyskontów. Odsetek konsumentów, dla których głównym wyznacznikiem na zakupach jest niska cena, jest tutaj duży i ma zapewnić właścicielowi Pepco i Dealz świetlaną przyszłość.

Problemy? Zapewne konkurencja, która w segmencie dyskontów wymusza wojny cenowe (choć w prospekcie Pepco pokazuje tabelkę, z której wynika, że sklepów definiowanych jako konkurencyjne jest w poszczególnych krajach niewiele).

No i też być może rosnąca w siłę sprzedaż internetowa (Pepco dopiero zapowiada uruchomienie sklepu mobilnego, a Dealz to klasyczny dyskont naziemny, choć np. w Irlandii ma wersję online). Zastanawiam się też, czy sieci Pepco i Dealz nie są nadmiernie uzależnione od galerii handlowych (to raczej tam się je spotyka, niż na ulicach handlowych).

W biznesie dyskontowym liczy się głównie skala, więc sukces Pepco będzie zależał nie tylko od trafionych lokalizacji nowych sklepów, ale też od tego, czy będzie w stanie rosnąć szybciej od rywali i czy logistyka oraz organizacja sieci sprzedaży nadąży za tym rozwojem.

Akcje Pepco: nie tak drogie, jak Dino, ale…

Akcje Pepco nie wyglądają dziś na okazyjnie tanie. Ponieważ spółka nie pokazała ostatnio zysku, starałem się znaleźć punkt odniesienia dla ceny akcji w zysku EBITDA i w jego porównaniu z wskaźnikami Dino i Biedronki. Zdaję sobie sprawę, że to nie do końca „pasujące” sieci (Pepco to jednak w dwóch trzecich sklep z ciuchami), ale takie porównanie coś już pokazuje.

Dino przy obecnej cenie akcji (256 zł), ich liczbie oraz zysku EBITDA (1,04 mld zł) ma wskaźnik EBITDA przypadający na jedną akcję na poziomie 10 zł. To oznacza, że cena jednej akcji odpowiada 25-krotności zysku EBITDA przypadającej na tę akcję.

A jak jest w przypadku Pepco Group? Kapitał firmy dzieli się na 570 mln akcji, zaś EBITDA w przeliczeniu na złote wynosi ok. miliard. Na każdą akcję przypada 1,75 zł zysku EBITDA. Cena akcji w wysokości 38 zł (minimalnej z zakresu podanego w prospekcie emisyjnym) odpowiada mniej więcej 21-krotności zysku EBITDA przypadającego na tę akcję.

To oznacza, że Pepco wycenia swoje papiery tylko minimalnie taniej, niż Dino. A – powiedzmy sobie szczerze – wycena Dino jest niemal kosmiczna. Wskaźnik C/Z (mówi, ile złotówek trzeba zapłacić za jedną złotówkę zysku netto przypadającą na akcję) w przypadku sieci sklepów z Krotoszyna wynosi 39. A C/WK (pokazuje, ile złotówek płaci się w cenie akcji za każdą złotówkę wartości księgowej majątku spółki, przypadającej na tę akcję) przekracza 11. To znaczy, że wycena Dino uwzględnia już wprzód kilka kolejnych lat szybkiego wzrostu tej sieci sklepów.

A Jeronimo Martins, właściciel sieci Biedronka? Przy cenie akcji 15,2 euro (tak dziś wyglądają notowania Portugalczyków) mamy zaledwie 7-krotność zysku EBITDA przypadającego na jedną akcję. Być może rynek ocenia, że Jeronimo Martins okres szybkiego wzrostu ma już za sobą?

Pepco Group śni o potędze. Czy warto zainwestować w te sny swoje pieniądze?

Sklepy Pepco wyrastają w miastach i miasteczkach w rzeczywiście imponującym tempie. Podobnie zresztą jak sklepy sieci Dealz. Nie można więc wykluczyć, że Pepco Group rzeczywiście jest wschodzącą gwiazdą handlu. Jeśli będzie w stanie w ciągu kilku najbliższych lat zwiększać liczbę sklepów po 400-500 rocznie i nie „zgubi” przy tym rentowności (dziś rentowność brutto Pepco wynosi 40%, gdy dla Dino ten wskaźnik nie przekracza 25%), to obecna cena akcji będzie okazyjna.

Czy warto kupić akcje Pepco? To zależy jak ocenimy jej przyszłość. Jeśli z 3,5 mld euro rocznych obrotów spółka „wyciskała” przed pandemią 200 mln euro zysku netto, to być może za pięć lat z 5 mld euro rocznych obrotów będzie w stanie wyciskać 400 mln euro rocznego zysku. Wtedy cena akcji wynosząca równowartość 10 euro (po tyle obecnie Pepco chce nam sprzedać swoje papiery, jeśli weźmiemy górną wartość z widełek) będzie oznaczała wskaźnik C/Z na poziomie 14. To byłaby rozsądna wartość. Dziś wynosi ona mniej więcej 30 (i to przymykając oko na spadek zyskowności Pepco w ostatnim roku).

„Celem spółki jest osiągnięcie wyniku EBITDA przekraczającego 1 mld euro w ciągu 5-7 lat. W tym celu Pepco ma zamiar rozwijać sieć sklepów. Planowane jest zwiększenie ponad trzykrotne liczby sklepów zarządzanych przez grupę. W ostatnich latach Pepco Group otwierała ponad 300 sklepów netto rocznie”

– opowiada spółka. Pytanie brzmi: czy Pepco jest na środkowoeuropejskiej autostradzie do podwojenia swoich gabarytów w perspektywie najbliższych 7-8 lat? Jeśli założymy, że tak – i że nic jej nie przeszkodzi – to być może obecna cena akcji, mimo wszystko nieco niższa od wyceny Dino, jest do przełknięcia? Ale może po drodze zdarzy się okazja, żeby kupić te akcje taniej, niż wynosi cena, po której dziś wystawiają je właściciele z RPA? Czy warto kupić akcje Pepco? Jakie jest Wasze zdanie na ten temat? Zapraszam do rozmowy.

—————————

POSŁUCHAJ NOWEGO PODCASTU „EKIPY SAMCIKA”!

W tym odcinku „Finansowych Sensacji Tygodnia” mamy gościa specjalnego. Mariusz Piotrowski z serwisu Fly4Free.pl odpowiada na nasze pytania dotyczące nadchodzących wakacji. Rezerwować wycieczki i miejsca w samolocie już teraz, czy czekać do czerwca? Jak będą wyglądały podróże lotnicze tego lata? Co z covidowym paszportem? A ceny biletów? Zapraszamy do posłuchania!

—————————

SPRAWDŹ INWESTYCJE ZE ZNAKIEM JAKOŚCI SAMCIKA:

>>> Oszczędzaj na emeryturę i dostań 400 zł „samcikowej” premii. Chcesz dostać 200 zł premii za zainwestowanie 2000 zł albo 400 zł premii za zainwestowanie z myślą o dodatkowej emeryturze 4000 zł? Kliknij ten link albo ten link oraz wpisz kod promocyjny msamcik2021.

>>> Oszczędzaj na emeryturę i dostań 400 zł „samcikowej” premii. Chcesz dostać 200 zł premii za zainwestowanie 2000 zł albo 400 zł premii za zainwestowanie z myślą o dodatkowej emeryturze 4000 zł? Kliknij ten link albo ten link oraz wpisz kod promocyjny msamcik2021.

>>> Zainwestuj ze mną w fundusze z całego świata bez prowizji. Chcesz wygodnie – przez internet – oraz bez żadnych opłat lokować pieniądze w funduszach inwestycyjnych z całego świata? Skorzystaj z platformy F-Trust rekomendowanej przez „Subiektywnie o finansach”. Kupuję tam fundusze. Inwestowanie bez opłat dystrybucyjnych po wpisaniu kodu promocyjnego ULTSMA. A w tym poradniku najważniejsze rady w co teraz inwestować.

>>> Zainwestuj w ETF-y z całego świata. Proste inwestowanie w ETF-y u robodoradcy możliwe jest dzięki platformie Finax, w której ja również trzymam kawałek oszczędności. Dzięki temu linkowi zainwestujesz tam pieniądze łatwo i wygodnie.

>>> Wypróbuj fundusze od najsłynniejszych firm zarządzających na świecie. Może warto trzymać pewną część swoich oszczędności pod zarządzaniem ludzi, którzy mogą o sobie powiedzieć: „osobiście znam Warrena Buffeta”? Fidelity, Schroeders, AllianceBernstein – fundusze tych legendarnych firm dostępne są dla klientów mBanku. Zachęcam do sprawdzenia na tej stronie.

—————————

SKORZYSTAJ Z BANKOWEGO OKAZJOMATU SAMCIKA:

Sprawdź „Okazjomat Samcikowy” – aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także zestawienie dostępnych dziś okazji bankowych (czyli 200 zł za konto, 300 zł za kartę…). I zacznij zarabiać. Masz zero na lokacie i koncie oszczędnościowym? Zarabiaj przynajmniej tak:

>>> Ranking najwyżej oprocentowanych depozytów

>>> Ranking kont oszczędnościowych. Gdzie zanieść pieniądze?

>>> Przegląd aktualnych promocji w bankach. Kto zapłaci ci kilka stówek?