Pan Marcin otrzymał od swojego banku informację, że ten zamyka jego rachunki. Ponieważ bank zamknął rachunki nagle i nie podał żadnych powodów (poza „zasadami bezpieczeństwa finansowego”), klient postanowił walczyć o swoje. Złożył sprawę do sądu i tam zażądał „odmrożenia” rachunków. Sąd się na to zgodził, ale bank się odwołał. Jest ciąg dalszy tej sprawy

Nie pierwszy to i nie ostatni przypadek zamknięcia klientowi rachunku przez bank. Z reguły w takich sytuacjach banki informują, że dzieje się to ze względu na niemożność zastosowania „środków ochrony finansowej”. I że muszą rozwiązać umowy o prowadzenie rachunków, bo taki mają obowiązek związany z regulacjami KYC („poznaj swojego klienta”) oraz AML (ustawy przeciwko praniu pieniędzy).

- Zastanawialiście się kiedyś, ile śladu węglowego generuje Wasza firma? Warto wiedzieć, bo coraz częściej mogą Was o to pytać. Jak policzyć swój ślad? [POWERED BY BANK PEKAO]

- Na jaki procent założyć lokatę, żeby ochronić swoje pieniądze przed inflacją? Trzy kroki [POWERED BY RAISIN]

- Polska na ścieżce inwestycji, Europa na ścieżce konfrontacji. Dr Ernest Pytlarczyk o deglobalizacji [POWERED BY BANK PEKAO]

Problem w tym, że czasem taka nieprzyjemność spotyka klientów, którzy nie mają na sumieniu prania brudnych pieniędzy ani nawet nie ociągali się z aktualizacją jakichś dokumentów (bo zdarzało się, że banki rozwiązywały z klientami umowy, gdy ci nie dostarczyli – mimo kilku monitów – np. jakichś dokumentów dotyczących spółki albo nie zaktualizowali dowodu osobistego).

Banki nie podają szczegółów (czyli tego, o co „podejrzewają” klienta, albo z jakich przyczyn nie potrafią mieć pewności, że nie robi z pieniędzmi nic złego), więc nie można się przed ich zachowaniem bronić. Zresztą w takich przypadkach i tak przeważnie nie ma żadnej ścieżki odwoławczej – banki zamykają rachunki i już. Znam przypadki, gdy przyczyną jest handel kryptowalutami lub bardzo częste transakcje na rachunkach klienta. Ale czasem nie ma żadnego logicznego powodu, a przynajmniej takiego, który wynikałby z historii rachunku klienta.

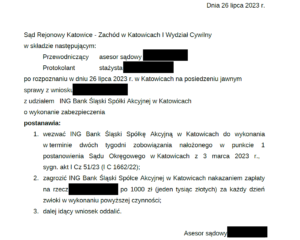

Bank zamknął rachunki, klient poszedł do sądu i…

Pan Marcin, którego historię opisywałem jakiś czas temu, „stracił” kilka rachunków (osobistych i firmowych) i miał z tego tytułu sporo komplikacji, więc postanowił walczyć o „odmrożenie” swoich kont bankowych w ING. Zwłaszcza że bank – jak zeznaje klient – zamknął jego rachunki bez ostrzeżenia. Poszedł więc w tej sprawie do sądu. Uzyskał w sądzie zabezpieczenie powództwa, a więc bank powinien z powrotem dać mu dostęp do rachunków. Na tym etapie skończyłem opis tej historii.

Ale – jak się okazuje – miała ona ciąg dalszy. Bank od postanowienia sądu się mianowicie odwołał. Bank w swoim odwołaniu wskazał, że nie ma już możliwości wykonać postanowienia o zabezpieczeniu, bo od zamknięcia rachunków minęły trzy miesiące (czyli – jak sądzę – był okres wypowiedzenia, w którym rachunki były jeszcze „półżywe”). Bank napisał też, że w jego systemie głównym nie zaprojektowano funkcjonalności przywrócenia zamkniętego rachunku.

Cóż, nie siedzimy w głowach informatyków banku, więc nie możemy zweryfikować, czy to rzeczywiście aż tak źle wygląda. Można tylko się zdziwić, bo przecież zdarzało nam się, że zamykaliśmy bankowy rachunek, a bank – choć powinien nasze dane skasować – odzywał się z jakąś propozycją. No ale mógł brać dane z kartoteki klientowskiej, a nie z bazy zamkniętych rachunków.

Pan Marcin znów udał się do sądu, tym razem składając pozew z żądaniem wykonania przez bank zabezpieczenia. No i katowicki sąd rejonowy wydał kolejne, jeszcze ciekawsze postanowienie. Mianowicie postanowił wezwać bank do wykonania w terminie dwóch tygodni poprzedniego postanowienia sądu o zabezpieczeniu. Postanowił też… „zagrozić bankowi nakazaniem zapłaty po 1000 zł za każdy dzień zwłoki w wykonaniu tej czynności”.

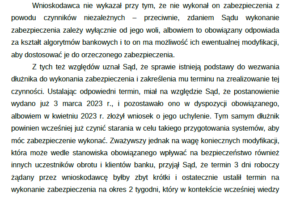

W uzasadnieniu sąd napisał, że bank nie wykazał, iż nie wykonał postanowienia o zabezpieczeniu roszczeń z przyczyn od siebie niezależnych. Wręcz przeciwnie – na swoje algorytmy systemowe musi mieć wpływ – bo gdyby nie miał, byłoby kiepsko, bank mógłby prowadzić się sam. Sąd uznał też, że przecież sprawa trwa od marca 2023 r., a bank już w kwietniu złożył wniosek o jego uchylenie. Mógł więc poprawiać swoje systemy informatyczne.

Sąd – mając na względzie bezpieczeństwo klientów banku – wydłużył więc termin wykonania decyzji o kolejne dwa tygodnie. Któraś ze stron – nie wiem która – złożyła wniosek o uzasadnienie orzeczenia na piśmie (do orzeczeń pierwszej instancji się takich z automatu nie sporządza), stąd wiemy, co sąd myśli o całej sytuacji i z jakiego powodu nie przyjął tłumaczeń banku, że zamkniętych rachunków odtworzyć się nie da.

Mogłoby się to skończyć bardzo ciekawą sytuacją, w której klient rachunków by już nie miał, ale miałby roszczenie w stosunku do banku. I to niemałe. 1000 zł dziennie to przecież 30 000 zł miesięcznie i ponad 360 000 zł rocznie. Nie stanowiłoby to jeszcze wygranej klienta, bo to tylko zabezpieczenie. Klient musiałby wykazać, że bank nie miał żadnych podstaw, by zamknąć jego rachunki, bank zaś – odsłonić kulisy postępowania wobec klientów, którzy z jakichś przyczyn nie wypełniają – jego zdaniem – „zasad bezpieczeństwa finansowego”.

Ale chyba do tego nie dojdzie, a klient nie zostanie rentierem, bo gdy upłynęły te dwa tygodnie, które wyznaczył bankowi sąd, okazało się jednak, że bank może tak zmienić algorytmy, by przywrócić klientowi rachunki bez narażania na niebezpieczeństwo milionów innych klientów. Ale to jeszcze nie koniec tej historii:

„Moje rachunki są przywrócone, czekamy jednak na sprawę sądową odnośnie do skuteczności wypowiedzenia tych rachunków. Oprócz tego bank wypowiedział rachunki mojej rodziny, żony, trzech sióstr. Większość tych kont, na mocy postanowień sądów, powinna być przywrócona, do czego bank się w pełni nie zastosował.”

Bank się ugiął, ale klient nie odpuszcza

Po co kontynuacja całej awantury? Otóż pan Marcin uważa, że bank naraził go na straty, a poza tym domaga się potwierdzenia powodów, które stały za decyzją banku. Niby to instytucja komercyjna i może prowadzić (lub nie prowadzić) rachunki komu chce, ale jeśli nie podaje powodów braku chęci współpracy z klientem i posiłkuje się ustawą o przeciwdziałaniu praniu pieniędzy, to klient poczuł się jak terrorysta. I to go obraziło.

„Zastanawiam się, jak to jest, że bank lub obrońcy banku mogą tak próbować okłamywać Sąd, sugerując brak możliwości przywrócenia kont. To jest jawne krzywoprzysięstwo! Generalnie wiem, że batalia z takimi korporacjami często jest na przegranej pozycji i mają one najlepsze kancelarie. Jednak naprawdę czuje się pomówiony w związku z zapisami ustawy, na które powołał się bank, wypowiadając mi rachunki”

– pisze do mnie pan Marcin. I dodaje, że już dawno temu – chcąc oddzielić swoją sprawę od kłopotów rodziny – poprosił bank ING o ugodę w kwestii kont należących do członków jego rodziny, które – z pewnym „poślizgiem” – bank też pozamykał (klient sugeruje, że w ramach retorsji, ale aż takiej vendetty ze strony banku jednak bym się nie spodziewał).

Problem zamykanych klientom rachunków nie jest tylko polską specyfiką, piszą o tym również media brytyjskie. Tutaj niestety sprawa znalazła się już na ostrzu noża, ale im więcej jest sytuacji, w których objawia się działanie ustawy o przeciwdziałaniu praniu brudnych pieniędzy, tym bardziej potrzebujemy jakichś zasad, według których banki będą – choćby ogólnie, nie zdradzając tego, czego prawo zdradzić im nie pozwala – tłumaczyły klientom, co się stało i dlaczego. Bo inaczej będzie się zdarzało, że klienci się zdenerwują i sądy będą miały robotę.

———————-

FINANSOWE PUZZLE: ZAPLANUJ SWOJĄ ZAMOŻNOŚĆ

Jak ochronić oszczędności przed inflacją? Gdzie oszczędzać, żeby zapewnić dobrą przyszłość dziecku? Jak zaprojektować domowy budżet? Ile trzeba pieniędzy zgromadzić – i skąd je wziąć – żeby zostać rentierem? Oto pakiet e-booków „Finansowe puzzle, czyli jak osiągnąć dobrobyt”, w których znajdziesz konkretne odpowiedzi na te pytania, a także rady, wykresy, wyliczenia. Kliknij i zobacz, to może być najbardziej inspirująca lektura tego roku.

————

RANKING LOKAT – GDZIE DOSTANIESZ NAJLEPSZY PROCENT?

Obawiasz się inflacji? Zastanawiasz się, co zrobić z pieniędzmi? Sprawdź „Okazjomat Samcikowy” – to aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także kont osobistych, rachunków firmowych i kart kredytowych. Wszystkie tabele znajdziesz w zakładce „Rankingi” na stronie głównej www.subiektywnieofinansach.pl. Zacznij zarabiać w bankach!:

>>> Tutaj ranking najwyżej oprocentowanych depozytów

>>> Tutaj ranking najlepszych kont oszczędnościowych

>>> Tutaj ranking najlepszych kart kredytowych dla konsumentów

>>> Tutaj ranking najlepszych bankowych kont osobistych

>>> Tutaj ranking najlepszych kont dla małej firmy

——————-

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

![]() >>> Nie przegap nowych tekstów z „Subiektywnie o Finansach” i korzystaj ze specjalnych porad Macieja Samcika na kryzysowe czasy – zapisz się na weekendowy newsletter Maćka Samcika i bądźmy w kontakcie! W każdą sobotę lub niedzielę dostaniesz e-mailem najnowsze porady dla Twojego portfela.

>>> Nie przegap nowych tekstów z „Subiektywnie o Finansach” i korzystaj ze specjalnych porad Macieja Samcika na kryzysowe czasy – zapisz się na weekendowy newsletter Maćka Samcika i bądźmy w kontakcie! W każdą sobotę lub niedzielę dostaniesz e-mailem najnowsze porady dla Twojego portfela.

>>> Zapisz się też na nasz „powszedni”, poranny newsletter „Subiektywnie o świ(e)cie” – przy porannej kawie przeczytasz wszystkie najważniejsze wieści dla Twojego portfela, starannie wyselekcjonowane i luksusowo podane przez Macieja Danielewicza i ekipę „Subiektywnie o Finansach”.

————

ZNAJDŹ NAS W MEDIACH SPOŁECZNOŚCIOWYCH

Jesteśmy także w mediach społecznościowych, będzie nam bardzo miło, jeśli zaczniesz nas subskrybować i śledzić: na Facebooku (tu profil „Subiektywnie o Finansach”), na YouTube (tutaj kanał „Subiektywnie o Finansach”) oraz na Instagramie (tu profil „Subiektywnie o Finansach”) i na Twitterze (tutaj profil Maćka Samcika i „Subiektywnie o Finansach”)

————

POSŁUCHAJ NASZYCH PODCASTÓW:

Ekipa „Subiektywnie o Finansach” co środę publikuje nowy odcinek podcastu „Finansowe Sensacje Tygodnia” (w skrócie: FST). Rozmawiamy o tym, co nas zbulwersowało albo zaintrygowało w minionym tygodniu, i zapowiadamy przyszłe sensacje wokół naszych portfeli. Do tej pory ukazało się 150 odcinków podcastu, zaprosiliśmy też kilkudziesięciu gości.

Ekipa „Subiektywnie o Finansach” co środę publikuje nowy odcinek podcastu „Finansowe Sensacje Tygodnia” (w skrócie: FST). Rozmawiamy o tym, co nas zbulwersowało albo zaintrygowało w minionym tygodniu, i zapowiadamy przyszłe sensacje wokół naszych portfeli. Do tej pory ukazało się 150 odcinków podcastu, zaprosiliśmy też kilkudziesięciu gości.

Poza cotygodniowym podcastem możesz też posłuchać tekstów z „Subiektywnie o Finansach” czytanych przez ich autorów – w każdy piątek nowy odcinek. Ten cykl podcastowy nazywa się „Subiektywnie o Finansach do słuchania” (w skrócie: SDS). Wszystkie podcasty znajdziesz pod tym linkiem, a także na wszystkich popularnych platformach podcastowych w tym Spotify, Google Podcast, Apple Podcast, Overcast, Amazon Music, Castbox, Stitcher)

————

POSŁUCHAJ FINANSOWYCH RAD MAĆKA SAMCIKA NA ŻYWO!

Jeśli chcesz, aby Maciek Samcik albo któryś z jego kolegów przeszkolił pracowników Twojej firmy z finansów osobistych – zarządzania domowym budżetem, wychodzenia z problemów finansowych, oszczędzania i inwestowania, zagadnień związanych z kredytami hipotecznymi – pisz na kontakt@subiektywnieofinansach.pl.

————

ZOBACZ NASZE WIDEOFELIETONY:

Zasubskrybuj kanał „Subiektywnie o Finansach” na Youtubie – w każdym miesiącu nagrywamy co najmniej dwa gorące wideokomentarze albo wideoporadniki, a także zapisy webinarów poświęconych inwestowaniu.

zdjęcie: Eduardo Soares/Unsplash