Mają wspólnie 10% rynku bankowego, najbardziej lojalnych klientów w kraju i portfel kredytowy porównywalny z dużym bankiem komercyjnym. Brakuje im solidarności i nowoczesności. Ale teraz chcą to zmienić. Banki z grupy SGB zaczynają promować wspólny ROR – „Konto za złotówkę”.

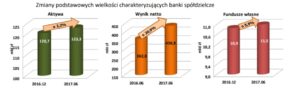

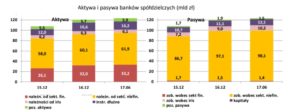

Rzadko zapędzam się w ramach opisywania ciekawostek rynkowych do banków spółdzielczych. Choć są bardzo rozdrobnione (w kraju jest ponad 550 banków spółdzielczych, z reguły małych, nie wykraczających swym zasięgiem działania poza granice kilku gmin), to łącznie stanowiłyby potęgę. Ich aktywa to mniej więcej 10% sektora bankowego, co oznacza, że gdyby rozpatrywać je razem – mogłyby się zmieścić w czołówce kilku największych banków w Polsce.

- Szwecja radośnie (prawie) pozbyła się gotówki, przeszła na transakcje elektroniczne i… ma poważny problem. Wcale nie chodzi o dostępność pieniędzy [POWERED BY EURONET]

- Kiedy bank będzie umiał „czytać w myślach”? Sztuczna inteligencja zaczyna zmieniać nasze relacje z bankami. I chyba wiem, co będzie dalej [POWERED BY BNP PARIBAS]

- ESG w inwestowaniu: po fali entuzjazmu przyszła weryfikacja. BlackRock mówi „pas”. Jak teraz będzie wyglądało inwestowanie ESG-style? [POWERED BY UNIQA TFI]

Niewykorzystany potencjał spółdzielców

Mniej więcej 60 mld zł kredytów (w 75% na działalność gospodarczą), ponad 100 mld zł zebranych depozytów oraz ponad milion klientów-udziałowców – to potencjał, którego nie można lekceważyć. Spółdzielcy mają jedną z największych sieci placówek w Polsce, są jedyną obok PKO BP, poczty i słabnących z kwartału na kwartał SKOK-ów finansową organizacją, która jest prawie w każdej gminie.

A tymczasem w SKOKach… minęły cztery lata sprzątania. I co, przeżyją?

Jeśli wielkie banki komercyjne marzą o zbudowaniu bankowości relacyjnej z klientami i wydają na to setki milionów złotych, to spółdzielcy mają ją we krwi. Żadna inna grupa banków nie ma tak lojalnych klientów. Wiem co piszę, mam kilku znajomych-klientów banków spółdzielczych. To są relacje niemal koleżeńskie. Spółdzielcze nie są tak rentowne, jak największe banki komercyjne, ale rocznie i tak wykręcają 440-450 mln zł rocznie. Dzielą się z grubsza na dwa zrzeszenia – Bank Polskiej Spółdzielczości oraz Spółdzielczą Grupę Bankową.

źródło infografik: KNF

Czego im brakuje, nawet w ramach poszczególnych zrzeszeń? Solidarności, współpracy (w tej branży, niestety, każdy sobie rzepkę skrobie) i – co jest pochodną tego stanu – nowoczesności. Bez wspólnego frontu, jakiegoś wspólnego mianownika na poziomie niektórych elementów oferty i wspólnych inwestycji w innowacje trudno rywalizować z potentatami.

Czytaj też: Spokojnie, to tylko panika. Kolejny duży bank spółdzielczy w tarapatach?

Czytaj: Ty też zapłacisz za tę plajtę. Kto położył SK Bank?

Zajawki takiego wspólnego działania się jednak pojawiają, co oznacza, że banki spółdzielcze mogą wreszcie spróbować poważniej ukąsić komercyjną konkurencję. Niedawno ruszyła – a teraz będzie reklamowana w telewizji – wspólna oferta konta osobistego banków spółdzielczych dzialających pod flagą Spółdzielczej Grupy Bankowej (ok. 200 banków w całej Polsce, 1500 placówek). Rzecz nazywa się „Konto za złotówkę” i w tej samej formie jest dostępna w prawie wszystkich bankach tego zrzeszenia. To kolejny krok spółdzielców po urzeźbieniu w zeszłym roku wspólnego programu lojalnościowego nagradzającego za zakupy opłacane kartą.

„Konto za złotówkę” w SGB: ósmy cud świata to nie jest, ale na tle drewna…

„Konto za złotówkę” nie jest ósmym cudem świata. Spółdzielcy nie wymyślili koła, po prostu urzeźbili w miarę nowoczesny pakiet, który można bez wstydu porównywać z tym, co mają w ofercie największe banki komercyjne. A więc stała, nieuzależniona od obrotów ani wpływów opłata za prowadzenie rachunku – tytułowa złotówka – oraz większość podstawowych usług w gratisie (w tym używanie karty debetowej ze znaczkiem MasterCard, wypłaty z bankomatów grupy SGB).

Do tego aplikacja mobilna „Portfel SGB”. W porównaniu z tym co mają w ofercie największe banki komercyjne – uboga. Nie można wykonywać za jej pomocą przelewów, nie mówiąc już o załadowaniu do niej karty płatniczej i płaceniu telefonem (choć podobno SGB zamierza „zainstalować” w swojej apce mobilnej płatności Android Pay). Jest: sprawdzanie salda i historii operacji. Ma być: płacenie telefonem i „funkcjonalności pozabankowe”. A więc pewnie możliwość płacenia aplikacją za parkowanie, zakup biletów i takie tam.

W których miejscach nowa oferta nie domaga? W ramach „Konta za złotówkę” przelewy internetowe za darmo są tylko w ramach grupy SGB (te zlecane w oddziałach kosztują aż 5 zł), za przelewy samoobsługowe do innych banków niestety trzeba płacić po 50 gr. Za zlecenie stałe do innego banku płaci się 1,5 zł, a za realizację polecenia zapłaty – 1 zł. Wypłata z obcego bankomatu kosztuje 3 zł. Z dobrych wiadomości – przy transakcjach zagranicznych nie ma opłat za przewalutowanie (zapewne jest za to solidny spread).

Powtarzam: na tle oferty największych banków komercyjnych szału nie ma. Ale porównując wspólną ofertę konta osobistego z drewnianymi pakietami oferowanymi przez każdy bank z osobna do tej pory – widać różnicę. Na stronach internetowych banków spółdzielczych są wciąż wystawione oferty dotychczasowych kont (zapewne pozostaną w ofercie), gdzie opłaty miesięczne sięgają 7-8 zł, a prowizje za kartę jeśli nie jest używana – kolejne 5 zł.

Spółdzielcy przegonią PKO BP z mniejszych miast?

Wystawiając i reklamując wspólną ofertę – a przede wszystkim otwierając się na wspólne unowocześnianie związanej z ofertą aplikacji mobilnej – spółdzielcy chcą mieć szansę na przyciągnięcie większej liczby klientów indywidualnych. Dziś banki spółdzielcze – co tu kryć – są bankami dla roliników, przedsiębiorców działających w małych miasteczkach. Klientów-osób fizycznych mają relatywnie niewielu, a przecież wciąż 40% Polaków mieszka poza największymi aglomeracjami. Banki spółdzielcze mają idealnie pod nich skrojoną sieć sprzedaży, ale do tej pory brakowało im dobrej, nowoczesnej oferty.

Czytaj wszakże: Bank spółdzielczy uruchomił pierwszy bankomat biometryczny!

Czytaj też: Ten bank chce być jak McDonald’s, czyli przyjeżdżasz wypłacić gotówkę i nawet nie wysiadasz z samochodu

Niedawno ruszyło w bankach SGB także inna mutacja tej oferty ROR-ów – „Wygodne Konta dla Klientów ZUS”. Konstrukcja jest niemal identyczna – złotówka abonamentu miesięcznie i karta bezwarunkowo za darmo. A przez pierwszy rok także pakiet assistance – pomoc medyczna i domowa – za darmo. Później opłata też będzie symboliczna – 60 gr. miesięcznie. Zapewne za takie pieniądze jest to tylko wersja demo „zwykłego” assistance, ale darowanemu koniowi…

„Wygodne Konto dla Klientów ZUS” ma nawet nowoczesną stronę internetową, od której oglądania nie bolą zęby (choć przydałoby się „powiesić” na niej także taryfę opłat). W ramach unowocześniania i unifikacji oferty bankowcy spółdzielczy powinni pomyśleć także o tej stronie, bo prawie osiwiałem penetrując w ostatnich godzinach strony banków spółdzielczych w poszukiwaniu jakichkolwiek użytecznych informacji. Ja wiem, że bankowość relacyjna i tak dalej, ale – na Boga – tak nie wolno w XXI wieku. Większość stron internetowych banków spółdzielczych powinna zostać zakazana do oglądania, bo są dla oczu tym, czym smog dla płuc.