Najwyższa Izba Kontroli ogłosiła raport dotyczący gigantycznej fuzji dwóch wielkich firm paliwowych – Orlenu i Lotosu. Choć ostatecznego bilansu kosztów i korzyści jeszcze nie znamy, to czas się zastanowić, po co nam ten miś, co ten miś nam robi i… czy na dłuższą metę fuzja Orlenu i Lotosu może się jeszcze dobrze skończyć?

Budowa wielkiego koncernu multienergetycznego wokół Orlenu to jedno z największych „dzieł” realizowanych przez ostatnie lata rządów Zjednoczonej Prawicy. W odróżnieniu od innych wielkich projektów – budowy setek tysięcy mieszkań oraz fabryk samochodów elektrycznych – ten został wykonany do końca. Orlen przyłączył Energę (producenta prądu), Lotos (właściciela rafinerii i stacji paliw) oraz PGNiG (wydobywający i dostarczający gaz do naszych domów). I stał się firmą-monstrum.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Nie wiadomo kto wpadł na ten pomysł, ale podejrzenie pada na Jarosława Kaczyńskiego, prezesa Polski przez ostatnich osiem lat. Skoro mamy mieć wielki Centralny Port Komunikacyjny, przez moment wydawało się, że będziemy mieli jeden wielki bank (był pomysł fuzji PKO BP i Banku Pekao), to dlaczego nie mamy mieć wielkiego koncernu energetycznego? Fuzja Orlenu i Lotosu (a przy okazji Energi i PGNiG) pasuje do koncepcji.

Fuzja Orlenu i Lotosu: pomysł dobry, ale wykonanie…

Główny realizator tej operacji – prezes Daniel Obajtek – dość dokładnie wykonał to, co mu kazano. Orlen to dzisiaj pod względem przychodów firma ponad trzykrotnie większa niż przed tą rewolucją. Jego zysk netto wynosi 5 mld zł kwartalnie, gdy jeszcze pięć lat temu zarabiał takie pieniądze, ale… rocznie. Wtedy miał 110 mld zł rocznych przychodów, a teraz ma 350 mld zł. Tutaj recenzja rządów Obajtka w Orlenie.

Jednak dobre samopoczucie psuje Najwyższa Izba Kontroli, z której ustaleń – dziś wreszcie upublicznionych – wynika, że przynajmniej jedna część tego planu – fuzja Orlenu z Lotosem – była finansową i strategiczną klęską. Być może nawet największą w historii polskiej gospodarki. NIK policzył, ile Orlen stracił, wyprzedając majątek Lotosu za grosze.

Ale to wcale nie jest ważne czy straty wynoszą 3 mld zł czy 9 mld zł. Tak naprawdę przedmiotem pracy śledczych powinno być ustalenie rzeczy ważniejszej – czy za powstanie biznesowego potwora, jakim dziś jest Orlen, nie zapłaciliśmy ceny najwyższej: ograniczenia naszego bezpieczeństwa. Żadne pieniądze nie są warte niszczenia bezpieczeństwa kraju. Stricte finansowy bilans nie ma w tym kontekście znaczenia. Ale to blog finansowy, więc mimo wszystko zajmę się tak przyziemną rzeczą, jak pieniądze.

Sam pomysł połączenia dwóch państwowych firm paliwowych nie był zły. Lotos, jako „monotematyczna” rafineria i sieć stacji paliw, i tak musiałby się mocno zmienić albo przyłączyć do jakiegoś bardziej zróżnicowanego organizmu. Kłopot w tym, że chciano to zrobić jak najszybciej, dopychając transakcję kolanem. I pojawiły się skutki uboczne.

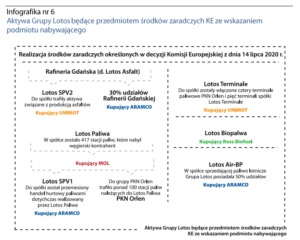

Te skutki uboczne wynikały z faktu, że – przypomnę w dwóch słowach – Orlen nie dostałby zgody Komisji Europejskiej na transakcję, gdyby nie zgodził się na odsprzedaż części przejmowanego majątku Lotosu. I tak jedna trzecia własności Rafinerii Gdańskiej (i połowa jej mocy przerobowych) poszła do saudyjskiego Aramco, dziesięć baz paliwowych i zakład produkcji asfaltu – do polskiego Unimotu, część stacji paliw – do węgierskiego MOL (w zamian za to Orlen kupił stacje na Węgrzech), a firma produkująca biopaliwa – do rosyjskiego Ross Biofuel.

W zamian za te wszystkie ustępstwa Orlen dostał zgodę na przejęcie najważniejszej części Lotosu – większościowych udziałów w Rafinerii Gdańskiej i części stacji paliw działających pod marką Lotos plus włości kolejowych, logistycznych Lotosu.

Wiadomo, że jak komuś bardzo na czymś zależy (i wszyscy o tym wiedzą), to trudno sprzedać cokolwiek po dobrej cenie. NIK uważa, że majątek wart 10,2 mld zł Orlen wyprzedał za 4,6 mld zł. M.in. Arabowie kupili udziały w Rafinerii Gdańskiej cztery razy taniej niż „normalnie” kupowaliby na rynku, a Unimot – bazy paliwowe za 10-20% ich realnej wartości. W sumie 5,4 mld zł „w plecy”. Prawdopodobnie nie obejmuje to możliwych strat ze sprzedaży stacji benzynowych Węgrom.

To jest miś na miarę naszych możliwości?

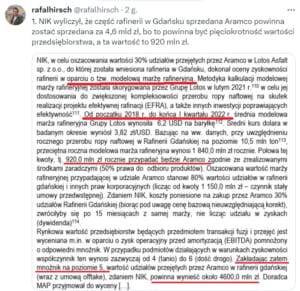

Najwięcej emocji wzbudza sprzedaż Saudom z Aramco samej Rafinerii Gdańskiej, która w poprzednich latach przynosiła mniej więcej 1 mld zł zysków rocznie, zaś Orlen „opchnął” 30% udziałów za 1,1 mld zł. NIK wycenia wartość tych udziałów na 4,6 mld zł i nawet napisał, jak to policzył.

Otóż wziął modelową marżę rafineryjną Rafinerii Gdańskiej za ostatnich kilka lat (6,2 dolara, nie jest to realna marża, tylko zakładana), przemnożył przez średni kurs dolara, pomnożył przez roczną produkcję rafinerii, wziął z tego połowę (bo de facto Saudowie przejmują połowę produkcji Rafinerii Gdańskiej) i pomnożył wynik przez mnożnik 5 (umiarkowany przelicznik zysku operacyjnego EBITDA na wycenę spółek, który stosuje się przy przejmowaniu firm) i wyszło 4,6 mld zł. Rafał Hirsch nawet tu wszystko ładnie pozaznaczał:

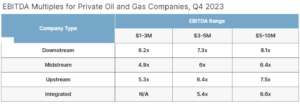

Jest pewna cienkość w tych wyliczeniach: NIK wziął modelową marżę rafineryjną i podstawił ją do wzoru zamiast EBITDA. Nie jestem pewny czy tak wolno. Ale jeśli wolno, to ten przelicznik jest dość ostrożny, bo w różnych opracowaniach dotyczących wycen przedsięwzięć z branży naftowej mówi się nawet o wyższych przelicznikach EBITDA na wartość firmy. A przecież marża rafineryjna Lotosu w 2020-2021 r. wystrzeliła w górę (może chwilowo, a może nie), co też powinno podwyższyć wycenę.

W 2021 r. Lotos miał 4,3 mld zł zysku EBITDA LIFO, co by wyceniało wartość firmy znacznie wyżej, nawet gdyby przyjąć stosunkowo niski przelicznik (np. tylko 3, a nie 5). Wówczas wartość całej firmy wynosiłaby 13 mld zł, zaś wartość 30% – 4,3 mld zł.

Biuro prasowe Orlenu skrytykowało metodę wyceny przyjętą przez NIK, opartą na modelowej marży rafineryjnej, zauważając, że nie ma ona nic wspólnego ani z realnymi przychodami, ani z kosztami, ani – siłą rzeczy – z rentownością produkcji paliw.

„Traktowanie modelowej marży rafineryjnej jako wskaźnika zyskowności rafinerii, świadczy o zupełnym braku zrozumienia branży. Marża modelowa nie pokazuje bowiem faktycznej rentowności produkcji rafineryjnej i jej wartość nie pokrywa się z marżą, którą faktycznie uzyskiwała spółka na przerobie ropy. Co więcej, modelowa marża rafineryjna Lotosu była wyliczana przy założeniu, że cała ropa przerabiana w Gdańsku pochodzi z Rosji. To oczywiście nieprawda, pozwoliło to jednak NIK sztucznie podnieść wynik obliczenia, ponieważ historycznie rosyjska ropa była tańsza od innych gatunków”.

Wygląda na to, że NIK rzeczywiście przeszarżował z wyceną (zastosował uproszczenie, którego zastosować nie powinien), ale wspomniana przeze mnie wycena oparta na wskaźniku EBITDA i bardzo konserwatywnym mnożniku wskazuje na podobną wycenę. A to z kolei jest zła wiadomość dla urzędników ministerialnych.

Jeśli jest prawdą, że ludzie, którzy mieli kontrolować działania prezesa Obajtka – minister od aktywów państwowych, premier, nawet nie wiedzieli, na co się zgadzają, to znaleźliśmy się w czarnym zaułku, jeśli chodzi o jakość zarządzania wspólnym majątkiem. Transakcję należało wstrzymać i na spokojnie poszukać lepszych opcji.

Taka musiała być narada w ministerstwie: „Po co jest ten Orlen? Nikt tego nie wie, więc nie musisz się obawiać, że ktoś o to zapyta. Wiesz, co robi ten Orlen? On odpowiada żywotnym potrzebom całego społeczeństwa. To jest Orlen na miarę naszych możliwości. Ty wiesz, co my robimy tym Orlenem? My otwieramy oczy niedowiarkom. Patrzcie, to nasze, przez nas wykonane i to nie jest nasze ostatnie słowo. I nikt nie ma prawa się przyczepić. Bo to jest Orlen społeczny, w oparciu o sześć instytucji i…”, a, nieważne.

Żeby to się tylko nie skończyło protokołem zniszczenia. Oczywiście żartuję, wielki Orlen może nam się jeszcze przydać (o czym dalej). A wracając na ziemię: LOT w czasie pandemii potrafił wycofać się z uzgodnionego już zakupu niemieckich linii lotniczych Condor. Gdzie by dzisiaj był nasz narodowy przewoźnik, gdyby prezes LOT-u – tak samo, jak Daniel Obajtek – bezmyślnie leciał jak ćma do ognia, by dobić deal bez względu na koszty?

Orlen za cenę wpuszczenia konia arab… trojańskiego?

A co jest albo może być po drugiej stronie bilansu? Jeśli Orlen kontraktuje większe ilości ropy, to być może dostaje ciut lepsze ceny (ale wcale nie jest to pewne). Orlen ma więcej stacji paliw, więc być może lepiej na nich ciut więcej zarabia (ale z cyferek to nie wynika). Może ma mocniejszą logistykę, więc ciut taniej wozi paliwo do stacji. Może więc nie jest tak źle? Transakcja jest już chyba nie do odwrócenia – co najwyżej można ukarać winnych niegospodarności – ale jej ostateczny bilans jest jeszcze nieznany.

Do tego jeszcze wrócę, ale najpierw trzeba dokończyć wątek przykrych skutków ubocznych. Poza sprzedażą majątku za pół ceny NIK zidentyfikował też inne problemy:

>>> wpuszczenie na polski rynek hurtowy Arabów z Aramco. Skoro dostali jedną trzecią udziałów w Rafinerii Gdańskiej (i połowę jej mocy produkcyjnych), to teraz muszą komuś tę ropę sprzedawać. I będą się szarogęsić na polskim rynku hurtowym (raczej nie detalicznym, bo stacji nie mają), zabierając biznes Orlenowi. Powiedzmy sobie szczerze: Arabowie mają nieograniczone możliwości negocjacyjne, to jest literalnie największa firma świata. A mają teraz spółkę, która już obecnie kontroluje 20% hurtowego rynku paliwa w Polsce. Orlen nie lubił tego, że musiał w hurcie rywalizować z Lotosem, to teraz musi polubić rywalizację z Aramco.

>>> wpuszczenie na polski rynek detaliczny węgierskiego MOL-a. Mówimy co prawda tylko o kilku procentach rynku, a poza tym Węgrzy i tak muszą kupować paliwo od Orlenu (przecież nie będą wozić go z Węgier…), więc ten skutek uboczny jest mało dotkliwy. Chyba że stacje od MOL-a przejmie Aramco i zacznie się rozpychać w detalu. Ale dlaczego polski rynek stacji paliw miałby zajmować głowy Arabom? Bardziej bym się obawiał, że MOL sprzeda sieć Rosjanom. Ale to też pomysł „z kosmosu”, biorąc pod uwagę, co Polacy myślą o Putinie.

>>> zmniejszenie dostępnej ilości paliwa, które mogą wyprodukować polskie rafinerie. Mieliśmy całą rafinerię w Gdańsku, a teraz mamy de facto jej pół (bo oddaliśmy Arabom połowę jej zdolności produkcyjnych). Przez to zasoby produkcji paliw dla polskiej gospodarki zmniejszyły się o 20%. To w mniejszym stopniu problem Orlenu, a bardziej problem Polaków, bo może się okazać, że będziemy na dłuższą metę bardziej narażeni na wzrost cen paliwa. Jeśli popyt na benzynę będzie duży, to mniejszą jej część wyprodukujemy w Polsce, czyli będziemy płacili za nią więcej. Już przed fuzją krajowa produkcja benzyny zapewniała tylko 90% popytu krajowego.

>>> utrata kontroli nad strategicznym majątkiem państwa. Arabowie dostali nie tylko pakiet udziałów w Rafinerii Gdańskiej, nie tylko mają prawo do połowy jej mocy produkcyjnych, ale też mogą zgłaszać prawo weta w przypadku planowanych przez firmę inwestycji oraz mogą sprzedać swoje udziały komuś, kto zapłaci cenę nieosiągalną dla Orlenu. Wtedy będzie musiało interweniować polskie państwo – najpewniej na koszt podatnika.

Owszem, sprzedaliśmy majątek narodowy o 5,5-7 mld zł taniej niż byśmy mogli, a w zasadzie Orlen to zrobił w naszym imieniu. Owszem, wpuściliśmy arabskiego konia trojańskiego na polski rynek (i kucyka węgierskiego). Owszem, zmniejszyliśmy możliwości przerabiania ropy pod kontrolą polskiego państwa o 20% (na rzecz króla Arabii Saudyjskiej, obściskującego się notorycznie z Putinem). Owszem, „sprywatyzowaliśmy” 10% narodowych zdolności magazynowania paliw (poprzez sprzedaż baz paliwowych Lotosu). Owszem, straciliśmy swobodę ruchów w najnowocześniejszej polskiej rafinerii. Ale może są i pozytywy?

Fuzja Orlenu i Lotosu: plusy ujemne i plusy dodatnie

Prześwietlając raport NIK pod kątem liczb, które by te korzyści obrazowały, zbyt wiele się nie znajdzie. Orlen obiecał akcjonariuszom 20 mld zł efektów synergii przez najbliższą dekadę. Ale do tej pory pokazał 1,5 mld zł synergii wynikających z połączenia łańcuchów dostaw, usprawnienia logistyki, większych zakupów i wydobycia ropy. To niewiele, biorąc pod uwagę straty już podliczone i potencjalne.

Samo zwiększenie skali działalności przez Orlen raczej nie będzie źródłem wielkich pieniędzy. Po przyłączeniu części Lotosu Orlen zwiększył możliwości przerabiania ropy z 35 mln ton do 40 mln ton (czyli o niecałe 20%). W pierwszym „pofuzyjnym” roku 2022 spółka pokazała wzrost przerobu ropy o 25%, do 37 mln ton. Przychody z tego tytułu, w związku z wyższymi cenami, się podwoiły (z 85 mld zł do 187 mld zł).

Sęk w tym, że gdyby fuzji nie było, to Orlen pokazałby mniejszy wzrost przychodów, a Lotos – większy. Sumarycznie obie firmy przerobiłyby więcej ropy (bo Lotos nie oddałby Arabom połowy swoich mocy przerobowych). Sprzedaż ilościowa, liczona w tonach, w samym Orlenie (po wyłączeniu produkcji Lotosu) wzrosła tylko o 3%. A więc nie jest tak, że po połączeniu firmy przerabiają jeszcze więcej ropy, niż by przerabiały osobno. Wręcz przeciwnie.

Udział Orlenu w rynku w Czechach i krajach bałtyckich pod względem przerobu ropy naftowej zwiększył się o 7-10 pkt procentowych i wynosi obecnie 59% (w przypadku Czech) oraz 84% (w przypadku krajów bałtyckich), co oznacza, że Orlen zwiększył tam swoją dominację – co może w przyszłości przełożyć się na większe zyski – ale nie zmienił pozycji strategicznej.

Udział Orlenu w polskim rynku stacji paliw wzrósł w 2022 r. z 23,2% do 24,4%, czyli raczej homeopatycznie. Ale za to Orlen wszedł na 7% udziałów w rynku węgierskim, co bez fuzji z Lotosem by się nie wydarzyło. Potem Orlen kupił też sieć stacji w Austrii (ma też po kilka procent na rynku czeskim, słowackim i niemieckim). W detalu przychody Orlenu po fuzji sięgnęły 65,5 mld zł, czyli o jakieś 25 mld zł więcej. Ładnie, ale EBITDA, czyli w przybliżeniu zysk operacyjny z segmentu detalicznego wyniósł 2,8 mld zł, czyli nawet ciut mniej niż przed fuzją.

Łącznie rafineria i detal to prawie trzy czwarte przychodów Orlenu, więc jeśli tutaj nie było szału, to i w części energetycznej, petrochemicznej oraz wydobywczej nie ma co szukać fajerwerków. Patrząc na obecne wyniki Orlenu też trudno wpadać w zachwyt. W 2022 r. Orlen – po konsolidacji Energi, Lotosu i PGNiG – zarobił na czysto 35,5 mld zł, a więc ponad trzy razy więcej niż rok wcześniej (11,2 mld zł). Ale w tym roku po trzech kwartałach ma już tylko 17,7 mld zł zysku. Tutaj podlinkowuję materiał o zyskach Orlenu w 2022 r.

Warto będzie obserwować wyniki finansowe Orlenu w przyszłości, bo to one pokażą, czy duży rzeczywiście może więcej. Wiadomo, że w 2022 r. benzyna była droższa i przerabianie ropy opłacało się bardziej niż zwykle, więc nie jest to dobry rok „referencyjny”. Czekajmy na kolejne cyferki. Tylko rosnąca rentowność może przekonać o tym, że fuzja Orlenu i Lotosu nie była wielkim nieporozumieniem.

Wielki Orlen może nam się jeszcze przydać?

Przerabianie o 20% większych ilości ropy (i być może kupowanie jej po ciut niższych cenach), nieco większe udziały w rynku detalicznej sprzedaży paliwa na kilku rynkach Europy Środkowej (czyli ciut większe efekty synergii), możliwość optymalizowania inwestycji (ciut tańszy dług) – czy to są rzeczy, które pozwolą w przewidywalnej perspektywie odrobić 5 mld zł stracone z powodu „wielkiej wyprzedaży”? Na pewno przy dobrym zarządzaniu można o to powalczyć.

Czy Orlen obroni się przed ekspansją Aramco na rynku hurtowej sprzedaży paliwa i paliwa lotniczego? Czy będzie w stanie wycisnąć efekty synergii przy inwestycjach? Czy współkontrolowana przez Arabów Rafineria Gdańska będzie w stanie się rozbudowywać i zwiększać moce produkcyjne? To dużo trudniejszy zestaw pytań o to, czy fuzja Orlenu i Lotosu może nabrać sensu. Gdybym miał się założyć, czy Orlen podoła z tym zestawem wyzwań, miałbym wątpliwości.

Ale jest jeszcze jeden powód, dla którego mam okruchy nadziei, że być może ostateczny bilans budowy multienergetycznego koncernu nie będzie tak zły, na jaki dziś wygląda. Otóż do sfinansowania mamy mniej więcej bilion złotych inwestycji w zmianę naszego miksu energetycznego oraz przebudowę krajowej sieci energetycznej. Mądrze zarządzany Orlen może się nam jeszcze przydać (bo gdyby Lotos, PGNiG i Energa oraz Orlen miały finansować swoje inwestycje osobno – pewnie byłoby im trudniej).

Da się powalczyć, żeby te koszmarnie „umoczone” w przepłaconej fuzji pieniądze w dłuższej perspektywie odzyskać. Problem w tym, czy da się odzyskać utracone bezpieczeństwo energetyczne kraju. Arabowie – przyjaciele Putina – współdecydują dziś o najnowocześniejszej polskiej rafinerii, zabierają część jej produkcji, a jeśli ją sparaliżują, to może nas czekać poważny kryzys gospodarczy, bo deficyt paliwa na rynku w takiej sytuacji mógłby być trudny do „zasypania”.

A w Homodigital.pl podsumowujemy stan e-usług zdrowotnych. E-zdrowie w Polsce. Do czego jesteśmy uprawnieni i jak z tego skorzystać? Ważne i przydatne, by żyło się łatwiej. Wszystkim.

Posłuchaj też podcastu. Gościem Macieja Samcika jest Marcin Ciechoński z Saxo Banku. Typowy polski inwestor zawsze był mocno przywiązany do inwestycji oferowanych przez polski rynek. Ale ten obraz przestaje być aktualny. Coraz więcej polskich inwestorów szuka inwestycyjnych okazji za granicą. Jak rozsądnie wyjść z inwestycjami poza Polskę, jak może w tym pomóc bank i jak rozliczyć podatki z inwestycji zagranicznych? Przewodnikiem po tym temacie i gościem 196. odcinka „Finansowych Sensacji Tygodnia” jest Marcin Ciechoński z Saxo Banku. Do posłuchania zaprasza Maciek Samcik

zdjęcie tytułowe: Orlen/kadr z filmu „Miś”