W zeszłym roku znów wzrosło nasze zadłużenie, ale liczba osób posiadających kredyty lub pożyczki… spadła. Ci, którzy żyją na kredyt, zaciągają coraz większe kredyty. Dobre wieści płyną za to z rynku BNPL. Wygląda na to, że z odroczonych płatności korzystamy rozsądnie i z tej usługi korzystają ci, którzy nie mają skłonności do wpadania w długi. BIK podał nowe dane o naszych kredytach i pożyczkach

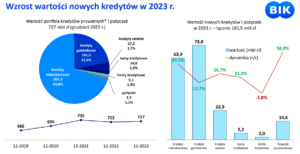

Aż 182,5 mld zł nowych kredytów i pożyczek zaciągnęliśmy w zeszłym roku. A nasze zadłużenie w bankach i firmach pożyczkowych osiągnęło 727 mld zł – tak wynika z najnowszych wyliczeń Biura Informacji Kredytowej. Do jego bazy danych trafiają wieści o wszystkich zaciąganych przez nas kredytach oraz o przygniatającej większości pożyczek pozabankowych.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Oczywiście te 182,5 mld zł to wartość nowych kredytów, a nie wzrost wartości zadłużenia, bo przecież jednocześnie spłacamy raty wcześniej zaciągniętych kredytów. Netto nasz dług prawie się nie zmienił – rok temu wynosił 724 mld zł, a więc tylko o 3 mld zł mniej niż obecnie. Inna sprawa, że w 2022 r. dane BIK pokazały spadek naszego zadłużenia o 13,4 mld zł, a teraz jego – symboliczny, bo symboliczny, ale jednak – wzrost.

Wygląda na to, że wzrost naszego zadłużenia wynika z obrony przez wysoką inflacją. W warunkach spadku realnej wartości wynagrodzeń i wzrostu kosztów utrzymania część Polaków podjęła decyzję, że wolą się zadłużyć, niż obniżać standard swojego życia.

Zadłużenie rośnie, ale liczba zadłużonych Polaków jest mniejsza – wynosi 14,8 mln osób. Można więc w uproszczeniu powiedzieć, że jakiekolwiek długi ma połowa z nas, a druga połowa jest od nich wolna. Jakieś 3,8 mln Polaków ma kredyty hipoteczne (pięć lat temu było 4 mln), zaś 4,8 mln osób spłaca kredyt gotówkowy (pięć lat temu 5,8 mln). O ponad milion osób spadła też w ciągu pięciu lat liczba posiadaczy limitu kredytowego w koncie osobistym, a o 700 000 osób – posiadaczy karty kredytowej.

Są tylko dwie formy pożyczania, które zyskują szybko na popularności. Pierwsza to kredyty ratalne, które zaciągamy coraz częściej bezpośrednio w sklepie (stacjonarnym lub internetowym). Przez pięć lat liczba osób z takimi pożyczkami wzrosła z 3,7 mln do 4,5 mln obywateli. Ale w tej statystyce sporo jest rat zero procent, więc bywa to całkiem korzystna forma zadłużania się.

Najbardziej martwiący jest wzrost liczby osób posiadających pożyczki w parabankach i firmach pożyczkowych. Pięć lat temu było ich 600 000, a teraz 1,2 mln – czyli dwa razy więcej. Nie musi to oznaczać katastrofy, bo nie wiemy, na jakich warunkach są zaciągane te pożyczki, wiadomo tylko, że do firm pożyczkowych idą nieproporcjonalnie częściej osoby, które nie mają krystalicznej wiarygodności kredytowej.

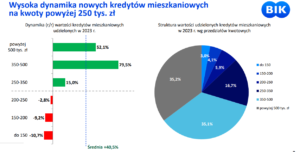

Wzrost naszego zadłużenia w 2023 r. wynikał m.in. z tego, że kredyty, które spłacamy, są mniejsze niż te, które zaciągamy. Zarówno w kredytach gotówkowych, jak i w hipotecznych najszybciej rosły kredyty o największej wartości. Aż połowa zaciąganych w zeszłym roku kredytów gotówkowych to nie były kredyty na „świeżą” konsumpcję, lecz kredyty konsolidacyjne.

Może to świadczyć o dwóch rzeczach: albo Polacy mieli problemy z obsługą swojego „starego” zadłużenia i chcieli obniżyć raty „napompowane” przez wysokie stopy procentowe, albo wykorzystywali konsolidację jako „ucieczkę do przodu”, czyli możliwość otrzymania kolejnej formy gotówki.

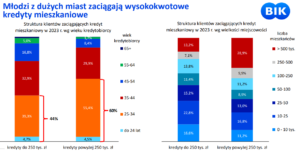

Kredyty hipoteczne były oczywiście hitem z powodu „Bezpiecznego Kredytu 2%”, ale jest w nich coś niepokojącego. Mianowicie to, że największe kredyty pod zastaw mieszkań brali w zeszłym roku najmłodsi klienci, którzy byli do tego zmuszeni lawinowo rosnącymi cenami nieruchomości. To samo w sobie nie jest jeszcze problemem, ale mam podejrzenie, że większość z tych mieszkań ma niewielki metraż, zaś kredyty są nie tylko wysokie, ale też brane na długo. I to nie pomaga rozwijaniu rodziny.

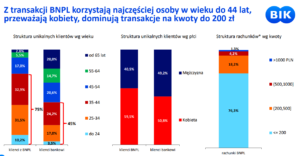

Tym, co mnie pozytywnie zaskoczyło w cyferkach przedstawionych przez BIK, jest dobra kondycja tych, którzy skorzystali z BNPL, czyli odroczonych płatności. W krajach anglosaskich ta forma krótkoterminowego pożyczania przyniosła problem przekredytowania młodych ludzi. Wiele osób odraczało płatność w różnych miejscach i nigdzie nie było informacji, ile wynosi ich sumaryczny dług. W Polsce odraczamy płatności niskokwotowo i ostrożnie. Odraczają głównie ci, którzy posiedli umiejętność zarządzania domowymi finansami.

Do tej pory z BNPL skorzystało niemal równo 2 mln osób, z czego 1,2 mln w minionym roku. Generalnie z odroczonych płatności korzystają osoby, które już mają albo miały jakiś kredyt lub pożyczkę, raptem 140 000 osób posiada obecnie wyłącznie odroczoną płatność.

Widać więc, że jest to usługa zaspokajająca potrzeby osób obeznanych z pożyczkami, ale albo produkt jest tak skalibrowany, że nie powoduje pogarszania standingu finansowego, albo ludzie korzystają z niego ostrożnie i odpowiedzialnie (raczej to drugie, o czym świadczy niska kwota pojedynczego odroczenia płatności). No i ostatnio znalazł się pod „specjalnym nadzorem”. Nasze zadłużenie z tytułu BNPL zapewne będzie rosło, bo i usługa ta jest coraz popularniejsza, ale na razie nie wpędza nas ona w pętlę niewypłacalności.

zdjęcie tytułowe: Geralt/Pixabay