Coraz częściej różne instytuty i ośrodki badawcze ogłaszają, kiedy gotówka ostatecznie „umrze”. Ale są kraje, które w ostatnim czasie zanotowały… wzrost popularności płacenia gotówką. Jak to możliwe? I co sprawia, że obywatele chętniej wyciągają z kieszeni banknoty i monety? W Wielkiej Brytanii dość nieoczekiwanie w 2022 r. wzrosły płatności gotówkowe konsumentów. Ale mimo wszystko analitycy wyznaczyli symboliczną datę niemal całkowitego zniknięcia gotówki nad Tamizą. To już niedługo

Niedawny raport brytyjskiej organizacji UK Finance zrzeszającej ok. 300 firm z różnych sektorów – od finansowego, poprzez handel i przemysł, aż po firmy specjalizujące się w innowacjach technologicznych – pokazał nie tylko aktualne trendy w płatnościach Brytyjczyków, ale też ujawnił prognozy finansistów w tej sprawie do 2032 r. Prognoza jest rewolucyjna. Transakcje finansowe do 2032 r. mają zostać zdominowane już (prawie) niepodzielnie przez płatności elektroniczne.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Nic nowego, mnóstwo raportów przewiduje niemal całkowitą eliminację gotówki z naszych portfeli, ale jeszcze żadna z tych prognoz się nie spełniła. Dość powiedzieć, że Szwecja już w zeszłym roku – według prognoz renomowanych firm – miała się stać krajem bezgotówkowym. Nie tylko się to nie zdarzyło, ale Szwecja wykonała wręcz woltę – bank centralny obowiązek przyjmowania płatności gotówkowych postanowił wpisać do przepisów prawa.

Raport „UK payment markets summary 2023” pokazuje, że na razie gotówka jest wciąż drugim najważniejszym sposobem płatności na Wyspach. A co ważniejsze – notuje nawet… wzrost popularności. Nie wiadomo, na ile jest to chwilowe zjawisko, a na ile Brytyjczycy postanowili „zagłosować nogami” i zatrzymać bezgotówkową rewolucję.

Tymczasem bank centralny Zjednoczonego Królestwa zamierza zaproponować Brytyjczykom tzw. pieniądz cyfrowy banku centralnego, czyli CBDC, o czym pisałem tu. Bank Anglii w ten sposób chce ocalić wpływ państwa na emisję narodowej waluty.

Walka postu z karnawałem: bezgotówka kontra inflacja

Płatności gotówkowe w Wielkiej Brytanii są o ponad 30% mniej popularne niż przed pandemią, jednak w 2022 r. nastąpił ich spektakularny wzrost – aż o 7%. Stanowi to zmianę w dominującym długoterminowym trendzie obserwowanym w ciągu ostatniej dekady.

Co takiego stało się w 2022 r., że gotówka ruszyła – nieznacznie, ale jednak – do góry i odwróciły się wcześniejsze tendencje? I czy może to być początek dłuższego trendu? A może spadek udziału gotówki w transakcjach Brytyjczyków się zatrzyma? W Wielkiej Brytanii trwa dyskusja finansistów na ten temat. Warto ją obserwować, bo i u nas gotówka szuka „docelowego” udziału w naszych portfelach po pandemii.

Zwolennicy tezy, że wzrost popularności gotówki jest chwilowy, zwracają uwagę, że rok 2022 był pierwszym od kilku lat rokiem, w którym gospodarka była w pełni otwarta przez cały rok. W latach 2021 i 2020 istniała mniejsza liczba sytuacji, w których możliwa była płatność gotówką. Ludzie byli zamknięci w domach, nie korzystali z wielu usług stacjonarnych, nie podróżowali. Konsumenci mogli więc bez przeszkód korzystać ze swoich pieniędzy. I okazało się, że w większej części transakcji wybierali gotówkę.

Po drugie rok 2022 przyniósł rekordowo wysoką inflację i równie rekordowy wzrost kosztów utrzymania w Wielkiej Brytanii, m.in. w wyniku kryzysu energetycznego wywołanego inwazją Rosji na Ukrainę. Czy to spowodowało sięgnięcie przez większą część obywateli po gotówkę? Są dowody na to, że ludzie w obliczu kurczenia się swojego budżetu sięgają właśnie po gotówkę, aby pomóc zarządzać swoimi ograniczonymi finansami i utrzymać wydatki pod kontrolą. Autorzy raportu UK Finance komentują:

„Wzrost popularności gotówki to zjawisko często obserwowane w czasach spadającego zaufania konsumentów i niepewności gospodarczej. Zaobserwowaliśmy to zjawisko również w 2008 r.”

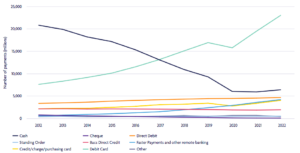

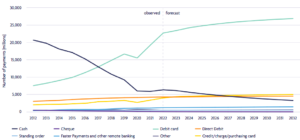

Liczba płatności gotówkowych wzrosła w 2022 r. o ponad 7%, do 6,4 mld sztuk. Wśród osób w wieku od 16 do 24 lat, tradycyjnie postrzeganych jako osoby posiadające wiedzę cyfrową i lubiące nowoczesne sposoby płacenia, ponad 15% płatności w 2022 r. roku dokonano w Wielkiej Brytanii gotówką! Udział gotówki we wszystkich płatnościach wśród wszystkich konsumentów wynosił 14%. Dla porównania: udział kart debetowych, które po raz pierwszy stanowiły połowę wszystkich płatności, wzrósł o 2 pkt proc. w skali roku.

Chociaż w dłuższej perspektywie wykorzystanie gotówki spada, autorzy raportu twierdzą, że gotówka odgrywa kluczową rolę w domowych budżetach i planowaniu wydatków, szczególnie w przypadku osób, które nie czują się komfortowo w środowisku transakcji cyfrowych. I że staje się niezbędna dla osób starszych i mieszkańców obszarów wiejskich.

Kłopot w tym, że dostęp do niej spada. Na Tamizą stale spada liczba bankomatów i oddziałów banków. W roku 2023 zlikwidowanych miało zostać w sumie 600 oddziałów banków. W całym kraju pozostanie ich ok. 4 000. Dla porównania: w Polsce jest jeszcze 10 000 oddziałów banków. Podobnie jak w Polsce w 2021 r. rząd brytyjski w tym roku opublikował propozycje mające na celu zapewnienie ochrony dostępu do gotówki, w tym również poprzez dostęp do banków.

W Wielkiej Brytanii – tak samo, jak w Polsce – w siłę rosną bezgotówkowe płatności zbliżeniowe – coraz popularniejsze ze względu na łatwość użycia karty czy smartfonu, wystarczy zbliżyć narzędzie płatności do terminalu płatniczego. Tego typu płatności stanowiły aż 37% wszystkich płatności w 2022 r., w porównaniu z 21% w 2021 r. Jak podaje NBP, w Polsce już ponad 99% płatności bezgotówkowych stanowią te zbliżeniowe (w Wielkiej Brytanii – „tylko” dwie trzecie).

UK Finance przypisuje to takim czynnikom, jak podwyższenie limitu płatności zbliżeniowych do 100 funtów w październiku 2021 r. (powyżej tej kwoty trzeba podawać PIN w przypadku płatności kartowej), rosnąca znajomość wśród konsumentów obsługi płatności zbliżeniowych oraz rosnącą popularność portfeli cyfrowych, w tym Apple czy Google Pay.

Płatności gotówkowe przeżyją renesans? Raczej nie

Wiadomo, że wpływ pandemii na płatności gotówkowe był wyraźny – zwłaszcza w czasie lockdownów, kiedy nastąpił znaczny spadek liczby takich transakcji. Kiedy w 2021 r., gospodarka została ponownie otwarta, liczba płatności gotówkowych w Wielkiej Brytanii powróciła do wyższego poziomu.

Konsumenci zaczęli w większym stopniu wracać do gotówki jako metody płatności, która pomaga im w zarządzaniu domowym budżetem. Dane za 2022 r. sugerują też, że nastąpił wzrost liczby transakcji, ale były to transakcje na mniejsze kwoty. I dotyczy to nie tylko transakcji gotówkowych, ale i tych bezgotówkowych. Dlaczego tak się dzieje i co z tego wynika? Powody mogą być następujące:

- wielu konsumentów dokonuje większej liczby oddzielnych zakupów w sklepach osiedlowych i mniejszych supermarketach (wynika to częściowo z większej skali pracy w domu), zamiast robić zakupy rzadziej w większej skali w większych i oddalonych od miejsca zamieszkania sklepach. Częściej zamawiamy drobne zakupy do domu przez internet. To prowadzi do większej liczby transakcji.

- praca w domu wciąż jest bardzo popularna w wielu korporacjach, w wyniku czego spadły zakupy miesięcznych czy okresowych kart komunikacji miejskiej czy kolejowej. Podróżni coraz częściej płacą za każdy przejazd osobno, bo podróżują sporadycznie. Efekt jest taki, że choć liczba przejazdów po pandemii spadła, to liczba transakcji płatniczych za przejazdy wzrosła.

- coraz więcej osób korzysta z więcej niż jednego konta bankowego. Jeśli posiadamy kilka rachunków w różnych bankach i wykorzystujemy konta do różnych celów, to wykonujemy więcej przelewów i transakcji, również między tymi kontami. Gdybyśmy mieli jedno konto i jedną kartę debetową, to byłyby bardziej prawdopodobne, że liczba płatności byłaby mniejsza.

- coraz więcej jest usług typu kup teraz, zapłać później. Ten mechanizm również powoduje zwiększenie liczby płatności. Transakcja wymaga bowiem utworzenia odrębnego konta, płatności od dostawcy kredytu do sprzedawcy, a następnie serii płatności kartą od klienta do dostawcy kredytu itd. Pojedynczy zakup to jedna transakcja.

Jeśli podsumujemy wpływ tych czynników na płatności Brytyjczyków, to automatycznie uzyskujemy większą liczbę transakcji, co widać w statystykach 2022 r. Całkowita liczba płatności dokonanych w Wielkiej Brytanii wzrosła do 45,7 mld płatności w 2022 r. w porównaniu z 40,4 mld płatności w 2021 r.

Co prawda brytyjscy finansiści – jak wynika z cytowanego tu raportu – zapowiadają, że ich zdaniem gotówka niemal całkowicie zniknie z obrotu w 2032 r., to jednak wcale nie jest to takie pewne. Jak widać – kryzysy gotówce sprzyjają, a czasy są niespokojne. Po drugie – coraz częściej gotówka jest uznawana za bardziej bezpieczny od banku środek przechowywania oszczędności w domu.

Wiele zależy od dostępności gotówki – liczby bankomatów i oddziałów banku, które pozwolą użytkownikom „hybrydowym” (używającym zarówno gotówki, jak i narzędzi bezgotówkowych) mieć łatwy dostęp do banknotów. Można też spodziewać się spadku liczby konsumentów stricte „gotówkowych’ – w sporej części rekrutują się spośród najstarszych obywateli (choć ostatnie badania mówią, że 15% młodzieży też jest gotówkowa).

Udział gotówki na poziomie kilkunastu procent może utrzymać się dłużej, choć jest też sporo głosów sugerujących, że jednak będzie nadal spadać. Prognozy UK Finance na kolejne 10 lat nie są dla gotówki zbyt optymistyczne. Jej udział w płatnościach będzie systematycznie spadał, aż o połowę obecnej wartości transakcji. A w 2032 r. gotówka przestanie mieć znaczenie w transakcjach w Wielkiej Brytanii.

Czy ta prognoza może się nie spełnić? Tak, jak w wyborach politycznych decydują często wyborcy niezdecydowani, tak w tym przypadku mogą zadecydować ci, którzy używają zarówno gotówki, jak i „bezgotówki”. W Polsce wciąż 30% Polaków przynajmniej część wpływającej na ich konto wypłaty zamienia, przynajmniej częściowo, na gotówkę – przeważnie w bankomacie.

Źródło zdjęcia: Mika Baumeister/Unsplash