Przecieki, plotki, pogłoski, spekulacje, nieoficjalne doniesienia i bezimienne informacje. Zazwyczaj chodzi o sprawy pozaekonomiczne, bez znaczenia dla portfela. Ale jeśli pojawiają się przecieki do mediów z banku centralnego i dotyczą przyszłego poziomu stóp procentowych, oprocentowania obligacji, kursu waluty – to może mieć znaczenie dla naszych portfeli. Czy warto się takimi przeciekami kierować w podejmowaniu decyzji o lokowaniu pieniędzy? Naukowcy wzięli na warsztat statystyki i… znaleźli odpowiedź na ten dylemat

O tym, jak ważna jest komunikacja banku centralnego z otoczeniem – z rynkami finansowymi i konsumentami, mogliśmy przekonać się choćby we wrześniu, kiedy po drakońskiej obniżce stóp proc. przez naszą Radę Polityki Pieniężnej złoty osłabił się skokowo w ciągu jednego dnia o kilka groszy do euro i dolara, a następnego dnia, w trakcie konferencji prezesa NBP Adama Glapińskiego, zanotował prawdziwe tąpnięcie.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Dwa dni naznaczone nieoczekiwaną, bez wcześniejszego przygotowania rynków, decyzją i niefortunnymi wypowiedziami prezesa banku centralnego bagatelizującego osłabienie złotego i poziom inflacji kosztowały gospodarkę odwrócenie trendu umacniania złotego, z czym mieliśmy do czynienia od kilku miesięcy. Ale chodziło o decyzje i informacje jak najbardziej oficjalne, przedstawiane w oficjalnym komunikacie RPP i na konferencji prasowej prezesa NBP.

A co, kiedy bohaterem są przecieki do mediów? Gdyby np. we wrześniu pojawiły się nieoficjalne sugestie przed posiedzeniem RPP, że możliwa jest tak drakońska obniżka stóp? Jak zareagowałyby rynki finansowe i jak zostałby przeceniony złoty? M.in. podobnymi kwestiami, tylko dotyczącymi strefy euro, zajęli się ekonomiści z Frankfurtu. Autorzy badania zauważają ciekawą sytuację – powszechna opinia o instytucjach publicznych na całym świecie jest taka, że informacje, nawet ważne, wyciekają z nich praktycznie non stop.

Ten mechanizm dobrze znają dziennikarze, którzy często korzystają z informacji podawanych „na źródle”, a więc bez wskazania jako źródła informacji konkretnej osoby z imienia i nazwiska czy konkretnego dokumentu. Tego typu ujawnianie poufnych informacji jest wręcz traktowane przez wielu dziennikarzy jako rutynowa metoda komunikowania się instytucji z mediami. W zależności od atrakcyjności newsa taka poufna informacja może zamieszać na rynkach finansowych.

Banki centralne wdzięcznym polem badania wycieków

Trzech ekonomistów EBC – Michael Ehrmann, Phillipp Gnan, Kilian Rieder – wzięło na warsztat zjawisko, które w bankach centralnych powinno występować stosunkowo rzadko, ponieważ komunikacja tych instytucji w wyjątkowy sposób oparta jest na zasadzie absolutnej poufności i restrykcyjności. Jednak w pewnym sensie dzięki rygorystycznym regułom komunikacyjnym banki centralne są wdzięcznym polem badawczym.

Swoje ustalenia ekonomiści zawarli w pracy: „Komunikacja banku centralnego przez ??? Ekonomia przecieków polityki publicznej„. Znaki zapytania w tytule to oczywiście sygnał, że chodzi o informacje z anonimowego, ukrytego, niewskazanego z imienia i nazwiska źródła. A ponieważ chodzi o tło najważniejszych dla gospodarki i portfeli konsumentów decyzji, warto sprawdzić, co powinniśmy o tym zjawisku wiedzieć i czy powinniśmy się go obawiać.

Ekonomiści EBC z góry zaznaczają, że nie interesuje ich kradzież informacji czy mechanizm spekulacji informacją poufną, z którym mamy czasem do czynienia na giełdach. „Ujawnianie informacji prywatnych na korzyść poszczególnych uczestników rynku (np. wykorzystywanie informacji poufnych) nie jest tematem artykułu” – deklarują. Chodzi raczej o ujawnianie różnic w opiniach w związku z podejmowanymi kolegialnie decyzjami.

Przecieki zazwyczaj dotyczą jednego z pięciu tematów: stopy procentowe, niekonwencjonalne narzędzia polityki (UMP), wzrost gospodarczy, inflacja lub kurs euro. Autorzy badania nie brali pod uwagę przecieków odnoszących się do lokalnych warunków gospodarczych (np. wzrostu PKB w konkretnym kraju strefy euro) lub tematów, które nie powinny mieć bezpośredniego wpływu na decyzje w polityce pieniężnej (np. ujawnienia informacji na temat regulacji bankowych lub pogłoski o nominacjach na stanowiska kierownicze).

Spotkania Rady EBC, a także naszej Rady Polityki Pieniężnej, odbywają się w specjalnie przygotowanych miejscach, pod tzw. płaszczem elektronicznym uniemożliwiającym podsłuchy, ściśle regulowany jest termin i sposób przekazywania decyzji, a oficjalne stanowisko reprezentuje zazwyczaj szef instytucji, który najczęściej wypowiada się rzadko, tylko w ściśle wyznaczonych formatach – konferencja prasowa, wywiad, wykład na seminarium naukowym.

Przedstawiciele ciał kolegialnych, Rady EBC czy RPP, wypowiadają się częściej i na wiele tematów, ale nie mogą informować o wielu sprawach, o których była mowa na posiedzeniach, nie mogą też przekazywać informacji objętych embargiem, niejawnością, poufnością itp. A tych zakazanych prawem czy wewnętrznymi regulacjami banków centralnych newsów jest sporo, co powoduje, że banki centralne są często dla rynków finansowych, a i dla tzw. zwykłych ludzi, jak niedostępne twierdze.

Ale – jak pokazuje praktyka wielu mediów czy mediów społecznościowych – na zdobycie każdej twierdzy jest jakiś sposób. Tym sposobem są przecieki do mediów ze strony uczestników ciał kolegialnych.

Jak uchwycić nieuchwytne?

Naukowcy wzięli na warsztat bazę danych zawierającą anonimowe przecieki dotyczące polityki pieniężnej w strefie euro zaczerpnięte z agencji i serwisów informacyjnych. Zdaniem autorów badania wycieki pochodzą od osób uczestniczących w kolegialnych zebraniach decyzyjnych, ale mających opinie, które nie mają większości w tych zgromadzeniach.

Pierwsza diagnoza jest taka, że przecieki do mediów mają duży wpływ na rynki finansowe i osłabiają wydźwięk oficjalnych komunikatów z decyzjami. Jednocześnie na ogół nie dostarczają wiarygodnych informacji na temat nadchodzących decyzji w zakresie polityki pieniężnej. Czyli – zasadniczo nie mają charakteru insiderskiego w takim znaczeniu, z jakim mamy do czynienia wśród uczestników rynków finansowych.

Badanie EBC dotyczy oczywiście danych ze strefy euro, a nie z naszego polskiego poletka. Ale formalnie usytuowanie naszych władz monetarnych w systemie prawnym jest podobne, tak jak ochrona tła podejmowanych decyzji, więc zapewne wnioski można przełożyć także na nasz rodzimy grunt. Jednak jak zmierzyć skutki takich przecieków dla prowadzonej polityki pieniężnej?

Okazuje się, że dla badania mechanizmu przecieków banki centralne nadają się wyjątkowo dobrze. Instytucje te prowadzą bardzo regularną komunikację, ich decyzje podejmowane są systematycznie w określonych przedziałach czasowych w identyczny – formalnie – sposób i dotyczą identycznego zakresu informacji. Te cechy pozwalają uchwycić lepiej treść przecieków i porównać je w czasie. Wpływ takich zdarzeń na poglądy opinii publicznej można też stosunkowo łatwo i bezpośrednio wyodrębnić z danych o wysokiej częstotliwości na temat rynkowych stóp procentowych.

Autorzy dowodzą, że przecieki dotyczące polityki pieniężnej wywołują silne reakcje rynkowe, które są nawet większe niż te wywoływane przez oficjalne komunikaty czy wypowiedzi członków EBC. Okazało się też, że przeciętny przeciek, który pojawia się przed spotkaniami decyzyjnymi, nie zapowiada właściwej decyzji, ma inną treść niż ostateczny komunikat. A to sugeruje, że przecieki pochodzą w dużej mierze od osób będących w ciałach kolegialnych w mniejszości.

Przecieki najczęściej zakłócają oficjalną komunikację banku centralnego. A ponieważ jednocześnie nie zapowiadają właściwej decyzji, rada dla inwestorów powinna być taka, żeby traktować je z ostrożnością. Dzieje się jednak inaczej – rynki finansowe żywo reagują, co jest związane z naturalną presją inwestorów na zmienność, czasem niezależnie od prawdziwości informacji krążących w mediach.

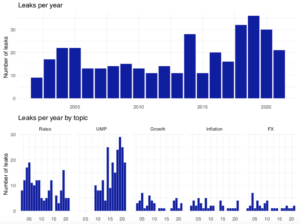

W całej próbie danych z lat 2002–2021 zdecydowana większość wycieków dotyczy stóp procentowych. Zauważalne jest nasilenie przecieków od 2015 r. dotyczących UMP (unconventional monetary policy) w związku z reakcją na wielki kryzys finansowy (co wskazuje na różnice zdań w Radzie EBC w tym zakresie). Różnice zdań w Radzie Prezesów EBC i trudności w osiągnięciu porozumienia są zresztą ulubionym motywem przecieków. Jednak okazuje się, że te różnice nie są aż tak poważne, bo następujące po przeciekach oficjalne wypowiedzi mają tendencję do łagodzenia wpływu na rynek.

Przecieki po spotkaniach decyzyjnych osłabiają wpływ ogłoszenia decyzji na długoterminowe oczekiwania co do efektów prowadzonej polityki pieniężnej. Przecieki są więc często wyrazem niezgody na decyzję większości.

Co widać w danych?

Dobrą ilustracją wyników badania są dwie infografiki. Na pierwszej przedstawiona jest roczna liczba i struktura przecieków z EBC oparta na rocznych danych z lat 2002-2022 dotyczących wszystkich ujawnionych nieoficjalnie informacji z Eurosystemu związanych z tematami, którymi zazwyczaj zajmuje się Rada EBC, czyli: „stopy procentowe”, „UMP”, „wzrost gospodarczy”, „inflacja” i „kurs wymiany euro”.

Górny panel przedstawia ewolucję przecieków w czasie. Dolny panel dokumentuje częstotliwości dla każdego tematu. Ponieważ jeden przeciek może dotyczyć więcej niż jednego tematu, ich suma między tematami w dolnym panelu jest większa niż całkowita liczba pokazana w górnym panelu. Zasadniczo widać, że sprawa dotyczy głównie tematyki stóp i polityki UMP.

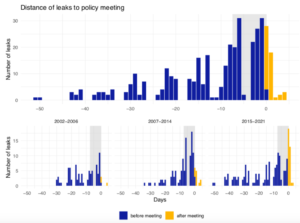

Na kolejnej infografice poniżej przedstawiony jest rozkład przecieków wokół spotkań EBC w typowych tematach: „stopy procentowe”, „UMP”, „wzrost gospodarczy”, „inflacja” i „kurs wymiany euro” wokół spotkań decyzyjnych Rady EBC.

W dniu ogłoszenia decyzji przeciek jest klasyfikowany jako „przed posiedzeniem”, jeśli ma miejsce przed komunikatem prasowym EBC (godz. 13:45), a w pozostałych przypadkach jako „po posiedzeniu”. Oś pozioma mierzy odległość do najbliższego spotkania decyzyjnego w dniach.

Górny panel poniższej infografiki podsumowuje cały okres zebranych danych (styczeń 2002 – grudzień 2021), natomiast dolny panel wyróżnia trzy podokresy – okres przedkryzysowy (2002-2006), fazę ostrego kryzysu (2007-2014) i lata kolejne szerokiego wykorzystania UMP (2015-2021). Obszar zacieniony na szaro wskazuje tzw. okres spokoju w EBC.

Przecieki występujące do poniedziałku po podjęciu przez Radę Prezesów EBC decyzji w sprawie polityki pieniężnej uwzględniane są w przeciekach odpowiadających poprzedniemu posiedzeniu. Górny panel na drugiej infografice dokumentuje koncentrację przecieków wokół decyzji. Typowy jest wzrost dziennej liczby wycieków w okresie poprzedzającym spotkania decyzyjne. Również bezpośrednio po ogłoszeniu decyzji pojawia się duża liczba przecieków – zarówno w dniu ogłoszenia, jak i w kolejnym dniu – w piątek.

Częste występowanie przecieków przed spotkaniami wpisuje się w model, w którym osoby mające dostęp do niejawnych i poufnych informacji, a jednocześnie niemające poparcia większości dla swoich poglądów, mogą próbować skierować oczekiwania opinii publicznej w jakąś stronę, aby postawić Radę EBC przed faktem dokonanym tuż przed podjęciem decyzji. Ale – druga sprawa – takie osoby muszą mieć równie silną motywację do ujawniania informacji bezpośrednio po spotkaniu, gdy decyzja została już podjęta i zakomunikowana. Dlaczego takie informacje po posiedzeniu są częste?

Jedno z możliwych wyjaśnień tego drugiego mechanizmu jest takie, że dotyczą one pojawienia się UMP w ostatnich latach. Narzędzia UMP w dużym stopniu opierają się na zarządzaniu oczekiwaniami dotyczącymi przyszłych działań – np. poprzez sygnalizowanie zakupów aktywów i w tym zakresie przecieki po decyzjach mogą być skuteczne jako sposób komunikacji dla osób mających mniejszościowe zdanie. Taka sytuacja wiązałaby się z intencją zmiany oczekiwań społecznych, które w przeciwnym razie wynikałyby z komunikatu EBC czy oficjalnych wypowiedzi na konferencji.

Na poparcie tej hipotezy dolny panel na drugiej infografice pokazuje znaczną zmianę w ostatnich kilku latach przecieków z okresu przed spotkaniem decyzyjnym na okres po nim. Ustalenie to jest również spójne z faktem, że niekonwencjonalne narzędzia polityki pieniężnej stały się w tym samym czasie dominującym tematem przecieków.

Ciche dni w banku centralnym niepotrzebne?

Autorzy badania sformułowali kilka ciekawych wniosków, które mogą przydać się w obserwowaniu sytuacji w polskiej polityce pieniężnej. Np. to, że rynki finansowe nie reagują specjalnie na ogólne nieoficjalne informacje o sytuacji gospodarczej. Trudno bowiem je zinterpretować. Rynki potrzebują do reakcji informacji konkretnej, wtedy bardzo gwałtownie na nią reagują (niezależnie od tego, czy później się potwierdzi).

Kolejna ciekawa sprawa – kiedy najczęściej pojawiają się przecieki na poszczególne tematy? Okresy między posiedzeniami Rady EBC dzielą się na dni wolne od posiedzeń, okres na krótko przed posiedzeniami (tzw. cichy okres EBC, kiedy członkowie banku centralnego nie wypowiadają się w sprawie polityki pieniężnej) oraz okres od czwartku do poniedziałku, czyli cztery dni po każdym posiedzeniu decyzyjnym.

W dni wolne od posiedzeń przecieki dotyczą zasadniczo ogólnych spraw gospodarczych i nie powodują reakcji rynków. W okresie cichym dotyczą głównie obligacji o średnich i długich terminach zapadalności, a w okresie wkrótce po decyzjach przekładają się na obligacje o długich terminach zapadalności.

Autorzy badania ustalili, że przecieki bezpośrednio po spotkaniach decyzyjnych mogą być wykorzystywane głównie do wpływania na oczekiwania rynku dotyczące niekonwencjonalnych narzędzi politycznych. Czyli np. w Polsce byłby to skup aktywów prowadzony przez bank centralny w czasie pandemii.

Autorzy badania EBC dowodzą, że banki centralne powinny lepiej planować swoje ciche dni, podczas których członkowie ciał kolegialnych nie powinni rozmawiać z mediami o kwestiach istotnych dla polityki pieniężnej. Ich konstrukcja różni się w zależności od banku centralnego. Na przykład spokojny okres EBC kończy się wraz z ogłoszeniem decyzji, podczas gdy w Fed obejmuje także dzień po posiedzeniu. Podobnie jest w NBP. Autorzy badania podsumowują:

„Z naszych ustaleń wynika, że umożliwienie autoryzowanej komunikacji członków EBC wkrótce po ogłoszeniu decyzji może przyczynić się do złagodzenia skutków przecieków.”

Przekładając to na warunki polskie: czy jednak lepszym rozwiązaniem nie byłyby konferencje po decyzjach RPP z udziałem dwóch lub dwojga członków RPP, żeby rynki i media miały więcej zróżnicowanych informacji tuż po podjęciu decyzji? I czy nie należałoby członkom RPP pozwolić na komentowanie decyzji tuż po jej podjęciu? Bez takiej możliwości większe jest ryzyko pojawienia się w mediach informacji nieautoryzowanych, nieoficjalnych. A te osłabiają oficjalną komunikację banku centralnego.

Koncyliacylność i kolegialność w cenie?

Autorzy badania zauważyli ciekawe zjawisko – spadek liczby przecieków w EBC od 2020 r. Jak można zauważyć na pierwszej infografice, w ostatnich latach liczba przecieków wzrastała aż do 2019 r., kiedy pojawiło się aż 36 przecieków, czyli średnio ponad cztery na jedno spotkanie decyzyjne. Potem nastąpił spadek.

Ekonomiści EBC wiążą to z rozpoczętym w listopadzie 2019 r. okresem prezesury Christine Lagarde. W 2020 r. liczba wycieków spadła o ponad jedną trzecią w porównaniu z najwyższym poziomem w 2019 r. Autorzy badania uważają, że ten spadek jest spójny z „bardziej inkluzywnym i nastawionym na konsensus stylem przywództwa”, nad którym obiecała pracować nowa prezes EBC.

Powody mogły być też częściowo inne. Może chodzić też o zmiany w komunikacji spowodowane pandemią (spotkania decyzyjne w trybie online z mniejszą liczbą uczestników lub mniejsza liczba konferencji i wydarzeń publicznych, podczas których mogli spotykać się dziennikarze i decydenci). Dodatkowo polityka pieniężna mogła stać się w tym okresie mniej kontrowersyjna, gdyż stało się jasne, że w reakcji na wybuch pandemii konieczne jest jej złagodzenie.

Jednak jeśli przyjąć pierwszy wniosek za istotny powód zmniejszenia liczby przecieków, to wydaje się, że w polskiej polityce pieniężnej ostatnich kilku lat zapanowała wręcz odwrotna tendencja. Prezes NBP mocno ograniczył kolegialną rolę RPP, inkluzywność i koncyliacyjność na rzecz forsowanych przez siebie decyzji. O tym mówił w wywiadzie dla „Subiektywnie o Finansach” prof. Łukasz Hardt, członek RPP w latach 2016-2022.

Taki kierunek sprzyja – zgodnie z ustaleniami autorów badania – nie tylko przeciekom, ale też zaburzeniom w komunikacji banku centralnego z otoczeniem. A już oskarżanie przez prezesa NBP części członków RPP o niecne działania przeciwko głównej linii decyzyjnej RPP nie mają nic wspólnego z kolegialnością i zróżnicowaniem opinii i mogą tylko wzmagać – i po stronie decydentów, i mediów – chęć korzystania z przecieków jako strategii komunikacyjnej.

Źródło zdjęcia: Clemens van Lay/Unsplash