Od dobrych kilku lat naszą uwagę przyciągają głównie wiadomości dotyczące wzrostu cen i spadku siły nabywczej naszych pieniędzy. Ostatnio niektórzy cieszą się ze spadku inflacji (choć 10% rocznego wzrostu cen trudno uznać za wynik z marzeń). Ale w równie dużym stopniu o zawartości naszych portfeli decyduje dynamika PKB. Im wyższa, tym więcej pracy w kraju, i to pracy lepiej płatnej, więcej także możliwości oszczędzania i inwestowania. Niestety w Polsce mamy ponownie kwartalny realny spadek PKB. O czym to mówi i jakie mogą być tego skutki dla naszych oszczędności i wynagrodzeń?

Główny Urząd Statystyczny podał w końcu sierpnia wstępne dane o PKB w II kwartale tego roku. To zaktualizowane dane wobec tych z połowy sierpnia, kiedy GUS publikował tzw. szybki szacunek. Wynika z nich, że polska gospodarka zanotowała spadek realnej wartości PKB rok do roku o 0,6%. Jest to spadek realny, czyli po uwzględnieniu inflacji.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Spadek PKB jest nie tylko w skali roku, ale też w porównaniu z poprzednim kwartałem i po tzw. sezonowym wyrównaniu – o 2,2%. Czy jest się czym przejmować? Masz pracę, zarabiasz pieniądze, chodzisz na zakupy, masz oszczędności – jak może wpłynąć na Twoje życie spadek PKB? To statystyka, więc wpłynąć może nie na każdego i nie w równym stopniu. Po prostu w gospodarce jest mniej pieniędzy do podziału między pracowników, pracodawców i państwo.

Spadek PKB w Polsce. Jak to wpływa na nasze portfele?

Na koniec zeszłego roku PKB w Polsce wynosił 3,08 biliona zł. Tyle wspólnie wypracowaliśmy. Jeśli zarobiłeś/łaś w zeszłym roku np. 70 000 zł, to prawdopodobnie wypracowałeś/łaś jakieś 150 000 zł do tych 3,08 biliona zł (bo zapewne pracodawca nie oddał Ci w pensji całego wypracowanego PKB, lecz część zatrzymał na zysk firmy i inwestycje, a część oddał państwu w podatkach). Mniejsze PKB to mniej pieniędzy dla pracowników, pracodawców albo państwa.

Zatem jest niewesoło, ale trzeba pamiętać, że informacje o składnikach PKB podawane są z większym opóźnieniem niż np. dane o inflacji, więc mamy do czynienia z liczbami historycznymi. Zbliżamy się obecnie do końca III kwartału, a więc dane za II kwartał należą już do przeszłości i nie muszą oddawać sytuacji bieżącej.

Tak czy owak, z danych GUS wynika, że minęły już dwa kwartały z realnym spadkiem PKB liczonego w skali roku. Niektórzy ekonomiści ogłosili, że jesteśmy w tzw. technicznej recesji. Większość z nas pojęcie recesji łączy z takim zjawiskami w gospodarce jak upadki firm, zbiorowe zwolnienia, brak pracy i drastyczny spadek dochodów. Sytuacja polskiej gospodarki jest jednak bardziej złożona.

Owszem, dochody realnie nam spadły z powodu wysokiej inflacji, jednak dane GUS pokazują, że to się już kończy i wzrost wynagrodzeń w dużych firmach, zaczyna przewyższać dynamikę inflacji. Ani przez moment nasze dochody nie spadały nominalne, czyli nie mieliśmy do czynienia ze zjawiskiem tak powszechnym w czasie poprzedniego kryzysu z lat 2009-2010, kiedy firmy obcinały wynagrodzenia i zabierały pracownikom premie, czasem też przenosiły pracowników na śmieciowe formy zatrudnienia. Takich zjawisk nie widzimy teraz.

Inflacja częściowo „zjadła” nasze oszczędności, bo zainwestowanie w jakieś aktywa, które przyniosłyby stopę zwrotu porównywalną z dwucyfrową inflacją bez ponoszenia dużego ryzyka wahliwości, było bardzo trudne. (choć nie niemożliwe, o czym wielokrotnie pisaliśmy na wirtualnych łamach „Subiektywnie o Finansach”. Kto mógł, próbował ratować oszczędności. Wielu inwestorów uciekało w złoto, ale nawet ono nigdy nie wygra z tak wysoką inflacją, jaką mieliśmy w 2022 r. i na początku tego roku, kiedy sięgnęła niemal 20%.

Zbiednieliśmy więc przez ostatnie dwa lata wysokiej inflacji, zarabiamy realnie mniej i wyparowała część wartości naszych oszczędności, ale recesja na razie nas nie „ugryzła”. Masowych bankructw dużych firm nie widzimy, nie ma też masowych zwolnień, stopa bezrobocia jest najniższa od ponad 30 lat i wynosi – liczona według metodologii krajowej – zaledwie 5%. Unijne biuro statystyczne Eurostat umieszcza nas na drugim miejscu pod względem niskiego bezrobocia.

Techniczna recesja: jeszcze nie teraz? A może w ogóle?

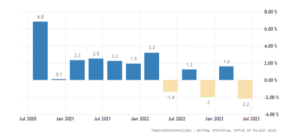

Jeśli spojrzymy na infografikę z kwartalnymi danymi o dynamice PKB, to zastanawia jedna sprawa. Te dane ostatnio dosyć mocno skaczą, trudno wykreślić jednolity trend. Co więcej, z kwartału na kwartał GUS potrafi dokonać sporej aktualizacji danych. Ostatnio wyglądało to tak:

Ten skaczący wykres dynamiki PKB skomentował w połowie sierpnia Janusz Jankowiak, ekonomista J.J.Consulting. Jego zdaniem nie można mówić o technicznej recesji, bo to pojęcie dotyczy spadku dynamiki PKB w kolejnych dwóch kwartałach, ale – liczonego kwartał do kwartału. Komentarz Jankowiaka możecie przeczytać tutaj.

A co z trendem, którego na wykresie nie można zobaczyć? Otóż trend byłby widoczny w kolejnych danych kwartalnych, oczyszczonych z jednorazowych zakłóceń, odsezonowanych. Czyli wyjściem byłoby odczekanie kilku kwartałów, żeby pozwolić danym na odzwierciedlenie pewnej powtarzalności zjawisk. Obecny problem polega na tym, że dane za ostatnie kwartały są trudne do porównania, gdyż zawierają sprzeczne sygnały z czasu pandemii, po pandemii, z początku wojny w Ukrainie. Stąd – spore skoki nawet w danych wyrównanych sezonowo.

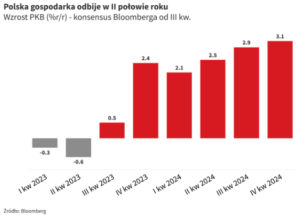

Ekonomiści zgodnie powtarzają, że obecnie dane pokazują jedynie dołek koniunktury i już od III kwartału 2023 r. będzie można zobaczyć wzrost PKB. Ale żeby ocenić, czy to jest w miarę stabilny trend wzrostowy, musielibyśmy poczekać na dane za kolejne kwartały. Na razie, według ankiety agencji Bloomberg, przewidywania wyglądają tak:

Obliczenie PKB kraju obejmuje wiele składników: m.in. całą konsumpcję prywatną i publiczną, wydatki rządowe, inwestycje, uzupełnienia prywatnych zapasów oraz bilans handlowy. Eksport jest dodawany do wartości PKB, a import jest odejmowany. Duży wpływ na wielkość dynamiki PKB ma handel zagraniczny, czyli przewaga eksportu nad importem (lub odwrotnie), konsumpcja prywatna (czyli wszystko to, co jako gospodarstwa domowe kupujemy), a także inwestycje w tzw. środki trwałe.

W szczegółowych danych o PKB widać, że kuleje popyt krajowy, który w II kwartale spadł realnie o 4,1%. Konsumpcja prywatna zmniejszyła się o 2,7% (wobec spadku w I kw. tego roku o 2,0%). To akurat nie dziwi ze względu na spadek realnych dochodów konsumentów i wzrost kosztów życia z powodu przedłużającego się wpływu wysokiej inflacji. Wyczerpały się oszczędności, a zaciąganie kredytów na bieżącą konsumpcje jest droższe niż kiedyś z powodu wzrostu stóp procentowych.

Mniej wydajemy na konsumpcję, mimo tego, że rynek pracy jest stabilny, nominalne płace nie spadają, w niektórych sektorach wręcz rosną, do kieszeni niektórych pracowników płyną też świadczenia społeczne oraz rośnie płaca minimalna, o czym pisałem tutaj.

Pozytywnym wkładem do dynamiki PKB jest ostatnio handel zagraniczny. Dodatni był wpływ eksportu, który dodał do dynamiki PKB 3,1 pkt proc. wzrostu. Eksport spadł co prawda, ale… jeszcze bardziej spadł import towarów, co poprawiło relację w bilansie handlu zagranicznego.

Również pozytywny wpływ miały inwestycje, które wzrosły o 7,9% (wobec wzrostu w I kwartale tego roku o 5,5%). Były to w większości inwestycje publiczne lub dużych firm, pewnie również te związane z sektorem zbrojeniowym. Nie są więc to dane jednoznacznie pozytywne, bo gospodarkę najbardziej napędzają inwestycje firm prywatnych (także tych mniejszych i średnich). A one stoją.

Ujemną rolę (wpływającą na spadek PKB) odegrało pozbywanie się przez firmy zapasów, nagromadzonych wcześniej przez przedsiębiorców w związku z kłopotami logistycznymi i spodziewanym wzrostem cen.

Czy grozi nam dłuższy spadek PKB?

Jak to się zmieni w kolejnych kwartałach? Na pytanie o wydatki konsumentów najlepiej, żeby odpowiedzieli sami konsumenci czytający ten artykuł. Czy planujecie w kolejnych miesiącach spore wydatki, np. zakup mieszkania czy domu, co może pociągnąć za sobą zakupy mebli, sprzętu elektronicznego i AGD? Albo może planujecie nowe podróże turystyczne po kraju? Czy raczej, po szaleństwach wakacyjnych i podliczeniu całkowitych kosztów podróży i wypoczynku w lecie, musicie trochę spokojniej podejść do spraw wydatkowych i raczej pooszczędzać?

Tradycyjnym impulsem wydatkowym jest na pewno początek roku szkolnego, który sprzyja zakupom (książki i pomoce szkolne, ale także odzież, buty, meble dla dzieci, sprzęt komputerowy – w tym roku rząd ma przekazać laptopy dzieciom, ten wydatek może nam odpadnie?). Kolejne impulsy to nadejście jesieni i konieczność uzupełnienia zasobów odzieży i butów na zimę, a już zaraz potem – wydatki na święta Bożego Narodzenia, prezenty, przygotowanie spotkań rodzinnych, podróże, ferie szkolne itp.

Jeśli Polacy będą mieli dość pieniędzy, żeby ruszyć do sklepów, ten składnik dynamiki PKB może się trochę poprawić. Atutem mogą być podwyżki wynagrodzeń, bo jesień to również okres, w którym pracownicy przypominają sobie, że zarabiają za mało. A przy okazji – wybory do parlamentu za pasem, co zmobilizuje rząd do większej elastyczności w podnoszeniu płac w sferze publicznej.

Jednak perspektywy konsumpcji prywatnej w dalszych kwartałach mogą być stosunkowo dobre, bo wskaźnik inflacji będzie spadać, a dochody gospodarstw domowych powinny rosnąć. Rosnąć więc będzie poziom realnych dochodów do dyspozycji konsumentów. Od nas samych będzie zależało, czy rzucimy się do kupowania produktów i usług, czy powstrzymamy się, czekając na uspokojenie sytuacji gospodarczej i jeszcze większą poprawę w naszych finansach osobistych.

Co z eksportem i inwestycjami, czyli dwoma potężnymi filarami naszego wzrostu gospodarczego poza konsumpcją prywatną? Eksport, mimo że w II kwartale przyczynił się do poprawy danych, może w dalszej części roku się osłabiać. Dlaczego? W jednej trzeciej nasza wymiana handlowa z zagranicą zależy do Niemiec, a te mają ostatnio kłopoty. Pogarsza się koniunktura na świecie, a główne gospodarki, ze Stanami Zjednoczonymi na czele, mają kłopoty ze wzrostem. To odczuwają również np. Chiny i Niemcy, wielcy globalni eksporterzy.

Poprawiać się może jednak wskaźnik inwestycji, dzięki większym wydatkom na infrastrukturę, a także dzięki wydatkom wielkich firm Skarbu Państwa, które w ostatnim okresie chwaliły się bardzo wysokimi zyskami. Prawdopodobnie będą teraz chciały te zyski przełożyć na inwestycje. Zakończenie perspektywy finansowania unijnego może jednak ograniczyć finansowanie inwestycji przez samorządy i firmy lokalne.

Czy RPP wkroczy do gry, a rząd dosypie kasy?

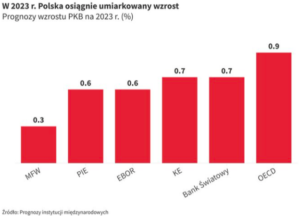

Cały rok może zamknąć się nie za wysokim, ale jednak – wzrostem PKB. Polski Instytut Ekonomiczny zestawił prognozy z kilku najważniejszych instytucji finansowych na świecie. Żadna nie przekracza jednego procenta wzrostu, ale też żadna prognoza nie wskazuje na całoroczne załamanie polskiej gospodarki:

Czy kolejnym czynnikiem wspomagającym wzrost gospodarczy będzie rozpoczęcie cyklu obniżek stóp procentowych przez bank centralny? Jest to prawdopodobne. Wpływ obniżek stóp na rozkręcenie koniunktury jest co prawda przez niektórych ekonomistów kwestionowany, ale gdyby zaczęły spadać stopy procentowe, być może zwiększyłoby to chęć Polaków do zaciągania nowych pożyczek, nie tylko mieszkaniowych, ale także konsumenckich – tych na zakupy sprzętu elektronicznego, czy na podróże. To mogłoby być impulsem wzrostowym.

Dodatkowym impulsem, utrudniającym walkę z inflacją, ale krótkoterminowo pomagającym wzrostowi PKB, będzie wciąż bardzo luźna polityka fiskalna rządu. A więc przewaga wydatków nad dochodami z podatków i zwiększanie zadłużenia państwa. Deficyt finansów publicznych jest w tym roku zaplanowany na 92 mld zł. Bardzo duży zaplanowany jest też w projekcie budżetu deficyt na 2024 r. – miałby wynieść prawie 165 mld zł.

Jeśli rząd zaciągnie dług w takiej wysokości, do gospodarki popłynie masa pieniądza, która m.in. trafi do kieszeni milionów konsumentów, m.in. pracowników sfery budżetowej i będzie wsparciem dla konsumpcji prywatnej. Pieniądze popłyną również na inwestycje. Oczywiście wzrosną też ceny, więc ten dopływ pieniądza niekoniecznie będzie się przekładał na wzrost dobrobytu (a przynajmniej – nieproporcjonalnie).

Nie zawsze szybko znaczy dobrze

Jeśli dynamika PKB jest na plusie, możemy się spodziewać, że prędzej czy później przełoży się to na większe możliwości znalezienia dobrej i dobrze płatnej pracy, a także – na większe możliwości oszczędzania i inwestowania. To naturalne. PKB zawiera w sobie bowiem wszystko, co w naszym kraju zostało wyprodukowane, wydane, wypłacone w formie pieniężnej, a nawet – co zostało sprzedane za granicę.

Szybki wzrost PKB traktowany jest jako objaw zdrowej i efektywnie rozwijającej się gospodarki, a sytuacja odwrotna – spadek wartości PKB – to najczęściej wynik jakichś problemów gospodarczych.

Ekonomiści powtarzają jednak często, że nie chodzi tylko o to, żeby jakiś kraj rozwijał się cały czas szybko, ale żeby ten rozwój był zdrowy i oparty na solidnych, rynkowych podstawach. Rządy są w stanie np. wygenerować dynamikę wzrostu PKB za pomocą podkręcenia niektórych składników wpływających na wartość ogólną gospodarki. Takim składnikiem są chociażby inwestycje publiczne czy zwiększanie wydatków rządowych za pożyczone w instytucjach finansowych w kraju czy za granicą pieniądze. Może to być też sprawa wzrostu wartości krajowej waluty, co wpłynie na nominalną wartość PKB.

Przez wiele lat Chiny podkręcały swoją dynamikę gospodarczą poprzez wyjątkowo wysokie nakłady publiczne na inwestycje w infrastrukturę np. transportową i budowę biur i mieszkań. Sposób realizacji tych inwestycji nie miał znaczenia. Działo się to w wyniku zaciągania ogromnych długów przez instytucje publiczne, rządy lokalne i firmy deweloperskie zależne od państwa. Taka polityka może doprowadzić do załamania długoterminowego zdrowego wzrostu. Obecnie Chiny mają z tego powodu poważne kłopoty, o czym pisałem tutaj.

Czasem lepiej nieco powstrzymać rozpędzoną gospodarkę, żeby zapewnić jej wzrost w dłuższym okresie. To czasem nazywa się schładzaniem gospodarki i mieliśmy z takim zjawiskiem do czynienia w Polsce w czasach, kiedy ministrami finansów i prezesami NBP byli np. Leszek Balcerowicz i Marek Belka na początku obecnego wieku. Samo pojęcie „schładzania” ma często złą prasę i kojarzone jest ze wzrostem bezrobocia i upadkiem firm, ale decyzje o schładzaniu nie były podejmowane po to, żeby zaszkodzić ludziom, tylko – pozwolić gospodarce złapać równowagę wielu jej składników w dłuższym okresie.

Lepiej od czasu do czasu trochę poczekać, żeby gospodarka złapała oddech niż na siłę próbować wciskać nowe pieniądze do kieszeni ludzi czy firm. A to właśnie widzieliśmy w czasie wielkiego kryzysu finansowego w USA i Europie, ale tez w czasie pandemii i po inwazji Rosji na Ukrainę, kiedy eksplodowały ceny surowców.

Rządy i banki centralne zapłaciły – naszymi pieniędzmi – setki miliardów dolarów, euro, funtów, franków szwajcarskich, złotych polskich za spokój społeczny i ochronę miejsc pracy. Ucieczką do przodu stały projekty wielkich inwestycji w zieloną energię. Częściowo – dla ochrony klimatu, częściowo – dla pobudzenia gospodarek, o czym pisałem tutaj. Zdestabilizowało to gospodarkę światową, spowodowało wybuch inflacji, co z kolei wygenerowało konieczność podnoszenia stóp procentowych, drogi pieniądz zaś zaowocował w wielu krajach recesją.

Gospodarka, która notuje niski wzrost, czy wręcz czasem spadek PKB, nie musi być w ruinie. Na ogólny wskaźnik może wpływać np. jeden ze składników, który ciągnie całość danych w dół. Jeśli znamy dokładnie powody, które wpłynęły na spadek PKB, łatwiej ocenić, czy hamowanie gospodarki jest zjawiskiem okresowym i chwilowym i czy gospodarka wyjdzie na prostą w kolejnym okresie, czy raczej mamy do czynienia z poważnymi problemami strukturalnymi, które na dłużej zatrzymają wzrost gospodarczy.

Czy Polak znów będzie konsumował, a firmy będą inwestowały?

Dziś w Polsce problemem jest zbyt mała konsumpcja prywatna, która wynika ze zbyt wysokiej inflacji. Przez wiele kwartałów 2020 i 2021 r. wydawało się, że konsumpcja w Polsce nie ma prawa spaść, jednak została pokonana przez rekordowe wzrosty cen i równie rekordowy spadek siły nabywczej. Jeśli będziemy więcej kupować, a wokół nas koniunktura zacznie się poprawiać (głównie w Niemczech i w strefie euro), nasza gospodarka ponownie ruszy z kopyta.

Mimo tego, że Polska nie jest oficjalnie w strefie euro, to jednak trzy czwarte naszej wymiany handlowej to interesy z krajami strefy euro lub krajami ściśle z powiązanymi ze strefą euro, jak gospodarka Czech. To powoduje, że – chcąc nie chcąc – dostosowujemy się do warunków ekonomicznych u naszych zachodnich sąsiadów.

Podstawą zdrowego, solidnego wzrostu nie jest wyścig za wszelką cenę pompowany pieniędzmi z długu publicznego, tylko zdrowe podstawy i równowaga gospodarcza. A więc inwestycje firm, dzięki którym produkujemy coraz bardziej wartościowe rzeczy, pracownicy mogą więcej zarabiać i więcej wydawać, napędzając też konsumpcję. Stąd rząd powinien ostrożniej zaciągać dług (bo rosnące wydatki na odsetki powodują konieczność podnoszenia podatków, a firmy przeciążone daninami nie inwestują), a bank centralny – walczyć o niską inflację.

Jeśli pozwolimy, żeby inflacja pozostała na podwyższonym poziomie przez 3-4 lata, będzie to cisnąć długoterminowy wzrost gospodarczy do dołu. Bo inflacja z jednej strony ogranicza możliwości konsumpcyjne ludzi i „zjada” im oszczędności, z drugiej strony – zmniejsza atrakcyjność inwestycyjną państwa (mniej globalnych firm chce u nas inwestować i tworzyć wysokopłatne miejsca pracy), a z trzeciej – zniechęca firmy do inwestowania. Czyli włącza wszystkie możliwe hamulce dla długoterminowego wzrostu PKB.

Czytaj też: Spada inflacja, ale ceny w sklepach nie chcą spadać. Dlaczego?

Czytaj też: Inflacja jednocyfrowa tuż, tuż. To sygnał do obniżek stóp proc.?

Źródło zdjęcia: Алекс Арцибашев/Unsplash