Jaką część miesięcznego wynagrodzenia trzeba odkładać – zakładając „bezpieczne” zyski od tych oszczędności – żeby osiągnąć poczucie finansowego bezpieczeństwa? I ile czasu to zajmie? Oto wyliczenia

Niedawno pisałem o NBP-owskiej „recepcie na bankructwo”, a więc o trzech warunkach, które decydują o tym, iż prędzej czy później przyjdzie windykator, komornik i zabiorą ci wszystko. Jeśli spełniasz łącznie owe trzy warunki, to natychmiast trzeba opracować plan ratunkowy, bo nieszczęście jest tylko kwestią czasu. Przypomnę pokrótce jakie to warunki.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Po pierwsze: wysoki odsetek bieżącej raty do bieżącego dochodu, czyli po prostu sytuacja, w której więcej, niż 40% waszych dochodów bieżacych idzie na spłaty rat.

Po drugie: niski poziom oszczędności płynnych, czyli po prostu poduszki finansowej, która w awaryjnej sytuacji mogłaby zostać użyta jako „joker”, gdy okaże się, że trzeba spłacać wyższe raty, a dochody nie wzrosły (albo pojawiły się inne wydatki, np. na dzieci). Ryzykowny poziom to sytuacja, gdy np. raty rosną o 20%, a my nie mamy oszczędności pozwalających na „przeżycie” w tym stanie przez więcej, niż kwartał.

Po trzecie: wysoka wartość długu do spłaty w stosunku do wartości własnego majątku. W awaryjnej sytuacji – gdy do spłaty rat nie starcza ani bieżących dochodów, ani poduszki finansowej zbudowanej z oszczędności – zawsze można spłacić zadłużenie oddając swój majątek. Jest to możliwe, o ile nie znajdujemy się w sytuacji, gdy dług jest większy od majątku.

Poczucie bezpieczeństwa czyli… 56.000 zł

Jeśli już macie długi (lub macie je mieć) to oczywiście nie zaimpregnujecie się w 100% na turbulencje wynikające ze wzrostu jego wartości (np. frankowicze), ani ze wzrostu rat do zapłacenia. Jedyne co możecie i powinniście zrobić, to zbudować sobie poduszkę bezpieczeństwa, by poradzić sobie w sytuacji, gdy kredyt staje się trudnieszy do spłacenia.

Jakiś czas temu bank BGŻ Optima zrobił badanie „Polak oszczędny” i zapytał nas z jaką kwotą finansowej poduszki bezpieczeństwa czulibyśmy się porządnie „zaimpregnowani”. Co czwarty powiedział, że wystarczyłoby mu 10.000-50.000 zł, kolejna ćwiartka, że to powinno być 50.000-100.000 zł.

Aż 20% twierdzi, że poczucie bezpieczeństwa dałaby im kwota 150.000 zł lub więcej (to zapewne kredytobiorcy hipoteczni, którzy – słusznie – chcieliby móc spłacić ten kredyt posiadanymi oszczędnościami gdyby bank zaczął im fikać).

Średnia wyniosła prawie 70.000 zł, mediana – 56.000 zł, zaś „większość konstytucyjna” (czyli wartość oszczędności, która zaspokoiłaby ducha 70% z nas) – między 50.000 zł a 100.000 zł.

Ile trzeba oszczędzać, żeby poczuć się bezpiecznie? Oni policzyli i… jest słono

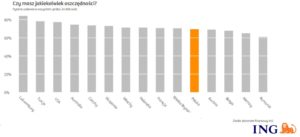

Kolejny wykres pokazuje jaka część z nas osiągnęła wartość poduszki finansowej, która daje im subiektywne poczucie bezpieczeństwa. Jak czytać słupki? Wśród osób, którym do pełni szczęścia wystarcza 5.000 zł zaskórniaków już 98% tyle osiągnęła. Osoby, które chcą mieć od 5.000 zł do 50.000 zł – w połowie są już po bezpiecznej stronie. A ci, którym potrzeba więcej, tylko w jednej piątej (czyli jeden na pięciu zgromadził już potrzebne oszczędności).

No to teraz małe ćwiczenie. Jaką część miesięcznego wynagrodzenia trzeba odkładać – zakładając „bezpieczne” zyski od tych oszczędności, wynikające z ich ulokowania, na poziomie 3% rocznie – żeby osiągnąć finansową nirwanę na poziomie społecznej mediany, czyli 56.000 zł?

Mając takie oszczędności – przypominam – połowa Polaków poczułaby się bezpiecznie (a druga jeszcze nie). Jak wiadomo nie da się zaspokoić każdego Polaka, więc spróbujmy zaspokoić przynajmniej co drugiego.

Nota bene na ten sam temat wypowiedzieli się niedawno respondenci pytani przez bank ING. I co odpowiedzieli?

Załóżmy, że stan finansowej nirwany chcemy osiągnąć w ciągu pięciu lat. Wiecie po ile trzeba by oszczędzać? Po 870 zł miesięcznie. Z odsetek wskoczyłyby 4.000 zł, a resztę musielibyśmy sobie uzbierać sami. Gdybyśmy mieli na to dziesięć lat, składka musiałaby wynieść 400 zł miesięcznie. Wpłaty wyniosłyby w ciągu tych dziesięciu lat łącznie 48.000 zł, zaś zyski 8.000 zł.

Chcesz mieć poduszkę bezpieczeństwa? Musisz „schować przed sobą” 10-15% dochodu

Zarówno 870 zł miesięcznie (czyli stąd do nirwany w pięć lat) jak i i 400 zł miesięcznie (pełen luz za dziesięć lat) to są wysokie kwoty, w zasadzie trudne do zaoszczędzenia dla przeciętnego Polaka-szaraka, który na rękę ma pewnie 2.500 zł miesięcznie. Oznacza to, że musiałby oszczędzać od 15% swoich dochodów do ponad jednej trzeciej! Bardziej realna jest opcja pierwsza.

W przypadku osób, które zarabiają np. dwie „prawdziwe” średnie krajowe, czyli jakieś 4.500-5.000 zł na rękę, mówimy już o kwotach od 10% pensji do 20% miesięcznych dochodów. Tutaj również trudno sobie wyobrazić, by ktoś przeznaczał na poduszkę finansową jedną piątą pensji.

Reasumując: jeśli nie jesteś w kilku procentach najlepiej wynagradzanych Polaków – czyli nie zarabiasz jakichś 8.000-10.000 zł na rękę miesięcznie – to zbudowanie typowej poduszki finansowej „zawierającej” 50.000 zł musi ci zająć mniej więcej 10 lat przy założeniu, że będziesz odkładał minimum 10% comiesięcznej wypłaty (a najlepiej 15%).

Jeśli masz owe 10.000 zł miesięcznie, to jesteś w o tyle lepszej sytuacji, że odkładając te 10-15% miesięcznej wypłaty i przeznaczając to na poduszkę finansową skrócisz czas dochodzenia do celu z 10 lat do pięciu. Tak to wygląda: niezależnie od tego ile zarabiasz, jeśli nie chcesz bawić się z życiem w ruletkę, musisz od razu po wypłacie „ukryć przed sobą” 10-15% pieniędzy. To najprostsza droga do świętego spokoju.

Oczywiście – i o tym też warto wspomnieć – to wszystko oparte jest na założeniu, że nie ma podatku Belki (nie chciałem Was dobijać) i że zysk wynosi tylko 3%, a więc jest osiągany poprzez oszczędzanie w bezpiecznych i bardzo bezpiecznych miejscach. Jednak, jak wynika z badań BGŻ Optima – tylko takie lokowanie oszczędności nas podnieca.

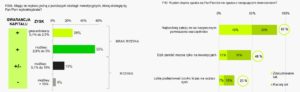

Tylko co dwudziesty z nas zaryzykuje kapitał, by więcej zarobić!

Jest w tych badaniach szalenie ciekawy wykres, z którego wynika, że wolimy nie mieć szansy na zarobienie pieniędzy, byle tylko ktoś nam odjął ryzyko straty. Mając do dyspozycji cztery sposoby ulokowania oszczędności – począwszy od depozytu bankowego dającego majsymalnie 2,5% zysku i gwarancję kapitału aż do inwestycji z możliwym zyskiem 10% bez gwarancji kapitału – tylko 4% ludzi wybierze tę ostatnią. Czyli tylko co dwudziesty jest skłonny zaryzykować kapitał dla osiągnięcia zysku!

Rozumiem te obawy, ale mam pewien kontrargument. Ryzyko lokowania z ryzykiem w długiej perspektywie jest niższe, niż nam się wydaje. Ale to temat na inną rozmowę.

Czytaj też: Dlaczego nie warto trzymać pieniędzy wyłącznie w banku? Jeden, miażdżący argument

Raptem co siódmy Polak byłby gotów skusić się na lokatę kapitału oferującą tylko częściową gwarancję kapitału (a więc w czarnym scenariuszu można stracić jego „kawałek”) w zamian za szansę zarobku 5-10%.

Jedna czwarta oszczędzających bierze natomiast wyłącznie pewny zysk z gwarantowanym kapitałem (nawet jeśli ten zysk trzeba by oglądać pod lupą), zaś ponad połowa byłaby się w stanie rzucić w przepaść, czyli zaryzykować brak zysku po to, by mieć szansę na 2,5-5% zarobku (ale wciąż z gwarancją zainwestowanego kapitału, ryzyko dotyczy jedynie zysków).

grafika tytułowa: Pixabay.com