Akcja ratunkowa dla Credit Suisse i… europejskiej bankowości. Początek tygodnia przyniósł kolejne załamanie notowań akcji szwajcarskiego giganta bankowego. Władze tego kraju zadeklarowały wsparcie na wypadek, gdyby klienci przypuścili run na bank. SNB udzielił zaś 50 mld euro pożyczki. Wygląda na to, że – przynajmniej doraźnie – lekarstwo zadziałało. Co dalej z Credit Suisse? Czy to ma coś wspólnego z bankructwem amerykańskiego Silicon Valley Bank? I czy niepewny los szwajcarskiego giganta może przynieść kryzys bankowy w całej Europie?

Credit Suisse od lat jest w poważnych opałach. To efekt nieudanych prób ekspansji i dogonienia wielkich banków inwestycyjnych zza Oceanu, podjętych już kilkanaście lat temu. Zwiększenie skali działalności przyniosło straty zamiast zysków, a najważniejszym ciosem dla marzeń o globalnej dominacji w bankowości był dla Credit Suisse kryzys finansowy z lat 2008-2009, który skutki europejska bankowość odczuwa do dzisiaj.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Dopóki sytuacja gospodarcza w Europie było dobra, Credit Suisse jakoś sobie radził i „sprzątał” stare problemy. Ale pandemia COVID-19 przyniosła nowe. Od listopada 2022 r. bank wdraża plan naprawczy. Co prawda w 2023 r. nie ma widoków na zyski (bank od dwóch lat przynosi straty), ale Credit Suisse próbuje tak zmniejszyć skalę działalności, żeby odzyskać rentowność. Więcej na ten temat pisałem niedawno w „Subiektywnie o Finansach” w artykule „Czy kłopoty Credit Suisse mogą być zapowiedzią nowego kryzysu bankowego?”.

Credit Suisse na krawędzi? Kolejna odsłona dramatu

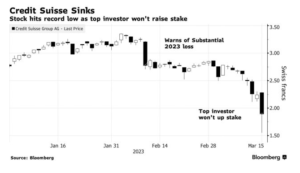

Wygląda na to, że ruszyła kolejna odsłona tego dramatu. Akcje Credit Suisse załamały się w środę, kilka dni po upadku kalifornijskiego Silicon Valley Bank, o niemal 30%. I znalazły się na najniższym poziomie w historii istnienia banku. Inwestorzy zaczęli się zastanawiać: czy miałaby jeszcze raz sprawdzić się rynkowa reguła, że kichnięcie za Oceanem wywołuję ciężką grypę w Europie?

Czytaj też: Amerykański bank SVB upadł. Czy europejskim i polskim bankom mogłoby się przydarzyć to samo?

W październiku 2022 r. zastanawiałem się, czy kłopoty jednego z największych banków świata nie rozleją się na inne kraje i czy mogą dotrzeć do naszych kieszeni. Wtedy to były czyste spekulacje, ale dziś sytuacja Credit Suisse zaczyna wyglądać naprawdę poważnie. Choć jeszcze nie realizuje się chyba najczarniejszy scenariusz.

Władze banku zapewniły o stabilnej sytuacji finansowej i płynnościowej, ale rząd i bank centralny Szwajcarii zadeklarowały, że w razie potrzeby bank otrzyma tyle wsparcia finansowego, ile potrzeba. A dosłownie kilka godzin później szwajcarski bank centralny SNB uruchomił specjalną linię kredytową w wysokości ok. 50 mld euro.

To wystarczyło, by akcje Credit Suisse odbiły się od dna następnego dnia rano aż o 40% (ten wykres jeszcze tego nie pokazuje). Jednak po godzinie zaczęła się i tak korekta, co jest dowodem na to, że dla inwestorów sytuacja nie jest jednoznaczna, a deklaracja pomocy ze strony banku centralnego świadczy jednak o ogromnej skali problemów w Credit Suisse.

Tydzień temu, jeszcze przed upadkiem Silicon Valley Bank, pojawiły się informacje o tym, że Credit Suisse nie wypełnia właściwie obowiązków informacyjnych. 9 marca amerykańska Komisja Papierów Wartościowych i Giełd SEC zakwestionowała roczny raport banku, zmuszając go do opóźnienia publikacji raportu. Nic dziwnego, że późniejsza panika po upadku SVB zwróciła uwagę świata na zagrożonego problemami finansowymi i reputacyjnymi kolosa ze Szwajcarii.

Przecież w przypadku SVB chodziło o ucieczkę klientów z ich depozytami, a media finansowe na całym świecie rozpisywały się ostatnio o tym, że Credit Suisse rozpaczliwie szuka zamożnych klientów depozytowych w Azji, proponując im stawki na trzymiesięcznych lokatach znacznie wyższe niż konkurencyjne duże banki. Władze banku, a konkretnie powołany na jesieni 2022 r. dyrektor generalny Ulrich Koerner, rozpoczęły na początku roku akcję walki o odzyskanie straconych w 2022 r. depozytów i klientów.

W tej sytuacji realną groźbą stał się klasyczny run na bank. Akcje Credit Suisse poleciały na łeb, na szyję 15 marca, kiedy dodatkowo okazało się, że główny akcjonariusz – posiadający 9,9% akcji bank narodowy z Arabii Saudyjskiej – wykluczył dalsze inwestowanie w spółkę i możliwość zwiększenia udziałów do 10% lub więcej.

Część inwestorów uważa, że dla Credit Suisse nie ma już ratunku. Koszt ubezpieczenia obligacji banku na wypadek niewypłacalności (CDS) wzrósł do poziomu niespotykanego dla dużych międzynarodowych banków (przynajmniej niewidzianego od czasu kryzysu finansowego 2008-2009). Instrumenty te „wyceniały” prawdopodobieństwo, że Credit Suisse nie przetrwa kolejnych pięciu lat na prawie 50%!

Sytuacja wydawała się poważna. Gigantycznie wzrosły ceny zabezpieczeń, w ramach których inne banki starają się ograniczyć ryzyko upadłości partnera. Wycena kontraktów swap dotyczących zwłoki w spłacie zobowiązań zaciąganych przez Credit Suisse (wskazujących prawdopodobieństwo niewykonania zobowiązania na poziomie 10%), wzrosła z 8,4% do ponad 30% (3000 pkt bazowych). A i tak brak było chętnych na transakcje z bankiem z Zurichu.

Obligacje Credit Suisse (te najbardziej bezpieczne, Tier 1) były notowane poniżej 80% wartości nominalnej. Nawet obligacje, których termin wykupu przypadał na kwiecień (a więc powinny zbliżać się już powoli do ceny ich wykupu), były notowane po cenach znacznie poniżej wartości nominalnej. To oznacza, że część inwestorów nie wierzy nawet w to, że Credit Suisse przetrwa do końca miesiąca.

Bank centralny wezwany na pomoc. Pomogło!

Szwajcarski bank centralny zakomunikował, że Credit Suisse – w razie czego – nie pozostanie sam, a do akcji wkroczy jeden z największych i najsolidniejszych banków centralnych świata o „niemal nieograniczonych zasobach gotówki”, jak lubią często powtarzać niektórzy bankierzy centralni. Credit Suisse ma otrzymać zabezpieczenie płynności. Dodatkowo SNB podkreślił, że Credit Suisse spełnia wymogi kapitałowe i płynnościowe, jakie bank centralny nakłada na banki o znaczeniu systemowym.

W czwartek 16 marca rano pojawiła się informacja, że Credit Suisse nie tylko pożyczył równowartość aż 50 mld euro od SNB, ale też ogłosił pod adresem inwestorów wezwanie do odkupienia maksymalnie 3 mld franków szwajcarskich długu denominowanego w dolarach i euro. To ma być skierowana za Ocean deklaracja: „mamy jeszcze pieniądze, a jeśli nam nie ufacie, to zapraszamy do naszych kas”.

Inne opcje wsparcia Credit Suisse obejmują oddzielenie szwajcarskiej filii banku od „macierzy” (żeby ograniczyć zły wpływ amerykańskiego regulatora i kondycji amerykańskiego oddziału Credit Suisse na całą grupę) i jakiś rodzaj „powiązania” Credit Suisse z większym szwajcarskim rywalem UBS (nie znamy szczegółów – być może miałaby to być fuzja banków, ale na to musiałby się zgodzić UBS). Szwajcarski rząd wysunął też pomysł nabycia udziałów w Credit Suisse w ramach podwyższenia kapitału, jeśli zajdzie taka potrzeba.

To wszystko zakończyło na razie spadki cen akcji Credit Suisse. Ale czy na długo? Nie wiadomo, czy uda się uniknąć runu klientów na bank, ale inwestorzy chyba widzą światełko w tunelu i ich podstawowym scenariuszem nie jest już chyba upadek szwajcarskiego giganta bankowego.

Credit Suisse nie jest więc w sytuacji tragicznej. Instytucje nadzorcze, bank centralny i rząd, nauczone doświadczeniem poprzedniego kryzysu, który rozpoczął się upadkiem Lehman Brothers, wolą teraz chuchać na zimne. Kłopotami Lehman Brothers nikt z regulatorów się nie przejmował i bank pozostawiony sam sobie – według wszelkich reguł rynkowych – upadł, powodując efekt domina, którego zatrzymanie kosztowało biliony dolarów i euro pieniędzy podatników.

Analitycy rynkowi podkreślają, że Credit Suisse mimo wszystko odbudował w ostatnich miesiącach poduszkę finansową, chroniącą go przed większą liczbą wypłat depozytów. Przetrwał zresztą już jedną falę, w ciągu kilku miesięcy 2022 r. klienci wypłacili z banku równowartość 100 mld euro depozytów. Bank zanotował przez to astronomiczne straty, ale ma jeszcze na tyle dużo kapitału, że przetrwał.

Bank z Zurichu ma wciąż wystarczająco dużo płynnych aktywów, aby spłacić nawet połowę wszystkich swoich zobowiązań w postaci depozytów i pożyczek udzielonych przez inne banki. Wskaźnik pokrycia płynności banku jest na takim poziomie, że Credit Suisse byłby w stanie poradzić sobie z dużym odpływem depozytów trwającym nawet przez miesiąc.

Ile trupów wypadnie jeszcze z szaf Credit Suisse?

To wszystko oczywiście nie oznacza, że alert jest odwołany. Dotychczasowe apogeum kłopotów Credit Suisse przypadło na październik 2022 r., kiedy akcje banku zanurkowały, władze tej instytucji musiały prosić inwestorów o dokapitalizowanie kwotą 4 mld dolarów, a następnie rozpocząć wdrażanie wielkiego planu naprawczego, którego realizacja trwa do dziś.

Najważniejsze jest to, że kłopoty Credit Suisse to głównie wynik nieudanej globalnej działalności inwestycyjnej. To właśnie ta część biznesu banku od wielu lat powoduje duże problemy, podobnie jak w przypadku jego wielkiego rywala europejskiego – Deutsche Banku. Ale sama działalność inwestycyjna to nie jest jedyne źródło problemów Credit Suisse.

Credit Suisse „zaliczył” wyrok skazujący za umożliwienie handlarzom narkotyków pranie pieniędzy w Bułgarii, był uwikłany w korupcję w Mozambiku, skandal szpiegowski z udziałem swojego byłego pracownika i dyrektora oraz masowy wyciek danych klientów. Nieciekawie wyglądały też związki banku ze skompromitowanym finansistą Lexem Greensillem i upadłą nowojorską firmą inwestycyjną Archegos Capital Management.

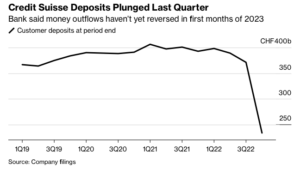

To zdecydowanie nie jest ten poziom ryzyka, jaki mógł zostać zaakceptowany przez zamożnych i lubiących ciszę klientów. Zaczęli oni głosować nogami, a odpływ depozytów wyniósł w ostatnim kwartale zeszłego roku ponad 100 mld dolarów. Odpływ nastąpił już po ogłoszeniu wdrażania planu naprawczego przez bank. Poniżej wykres pokazujący, jak pięknie i stromo spadała wartość depozytów w Credit Suisse w ostatnim kwartale 2022 r. I kw. tego roku nie przyniósł odbicia w tym zakresie:

Droga do realizacji planu naprawczego jest więc dość wyboista. Od wielu miesięcy co chwila agencje informacyjne raczą czytelników newsami związanymi z bankiem i nie są to zazwyczaj newsy o pozytywnym wydźwięku. Jeśli w tytule newsa agencji Bloomberg czy Reuters widzimy nazwę „Credit Suisse”, to niemal pewne jest, że znów mamy informację, że w szwajcarskim banku jest odwrotnie niż w szwajcarskim zegarku – czyli coś nie działa.

————

CHCESZ TAKICH HISTORII? ZAPISZ SIĘ NEWSLETTER „SUBIEKTYWNIE O ŚWI(E)CIE”:

![]() Jeśli lubisz czytać o tym, co słychać w świecie wielkich finansów globalnych, przyłożyć ucho do pokojów, w których obradują szefowie banków centralnych, dowiedzieć się co słychać w największych korporacjach, sprawdzić wieści z rynku walut, surowców, akcji i obligacji – zapisz się na poranny newsletter „Subiektywnie o świ(e)cie” – przy porannej kawie przeczytasz wszystkie najważniejsze wieści dla Twojego portfela, starannie wyselekcjonowane i luksusowo podane przez Macieja Danielewicza i ekipę „Subiektywnie o Finansach”.

Jeśli lubisz czytać o tym, co słychać w świecie wielkich finansów globalnych, przyłożyć ucho do pokojów, w których obradują szefowie banków centralnych, dowiedzieć się co słychać w największych korporacjach, sprawdzić wieści z rynku walut, surowców, akcji i obligacji – zapisz się na poranny newsletter „Subiektywnie o świ(e)cie” – przy porannej kawie przeczytasz wszystkie najważniejsze wieści dla Twojego portfela, starannie wyselekcjonowane i luksusowo podane przez Macieja Danielewicza i ekipę „Subiektywnie o Finansach”.

————

Czy bank z Zurichu może zainfekować europejską branżę bankową?

Efekty bankowego tsunami zza Oceanu, połączone w jedną falę z wewnętrznymi i rynkowymi kłopotami Credit Suisse, zalały jednak rynek europejski ryzykiem, które – na dłuższą metę – może okazać się trudne do udźwignięcia dla słabszych banków. Inwestorzy trzymający akcje Credit Suisse tracili mnóstwo swoich pieniędzy, zyskiwali ci, którzy obstawiali – w ramach krótkiej sprzedaży – spadki giganta z Zurychu.

Ceny europejskich banków w ostatnich dniach również spadały, indeks Stoxx Banks na razie jednak „tylko” stracił część tego, co wcześniej zyskał dzięki wzrostom, które pchały indeks do góry od października 2022 r. Ale już notowania niektórych instytucji finansowych mogą przerażać inwestorów. Francuskie Societe Generale i BNP Paribas spadły w na początku tygodnia jeden dzień o ponad 10%. Bank ING w Holandii, hiszpański Santander, a także niemieckie tuzy bankowości – Deutsche Bank i Commerzbank – odnotowały straty ponad 8%.

Credit Suisse to drugi co do wielkości bank w Szwajcarii i wciąż jeden z największych banków świata. Dlatego jego ewentualne kłopoty mogą solidnie zainfekować system finansowy w Europie, a nawet wpłynąć na stabilność finansową na świecie. Dlatego powinniśmy bacznie obserwować dalsze losy szwajcarskiego giganta, podobnie zresztą jak jego odpowiednika w Niemczech, czyli Deutsche Banku.

Dlaczego akurat Deutsche Banku? Podobnie jak Credit Suisse, niemiecki bank miał marzenia o światowej pozycji w dziedzinie bankowości inwestycyjnej. I – podobnie jak Szwajcarzy – musiał się z nimi pożegnać po wielkim kryzysie bankowym z lat 2008-2009. Jego kłopoty mają podobny charakter do problemów Szwajcarów, kilka lat temu rozważano nawet „ratunkową” fuzję Deutsche Banku z Commerzbankiem (drugi co do wielkości bank w Niemczech, właściciel naszego mBanku).

Za Oceanem spadki wycen banków były słabsze niż w Europie. To świadczy o tym, że europejska branża bankowa postrzegana jest jednak gorzej niż amerykańska. Kryzys, nazywany kryzysem banków regionalnych, objął tam rzeczywiście głownie banki średniej wielkości, natomiast tuzy takie jak JP Morgan, Goldman Sachs, Citigroup, Bank of America zachowywały się znacznie lepiej. Kłopoty wśród tych średnich banków miał głównie First Republic Bank, którego akcje spadały o 60%.

W tle niepewnej sytuacji rynkowej rozpoczęły się spekulacje rynkowe, czy największe banki centralne nie wstrzymają się z dalszym zacieśnianiem polityki pieniężnej, bo choć inflacja i w USA, i w Europie wciąż daje o sobie znać, to dokręcanie śruby i oczekiwanie na osłabienie gospodarcze, które miałoby ostatecznie zbić wzrost cen, może okazać się zabójcze dla kluczowych składników systemu finansowego, jakim są banki. W czwartek 16 marca swoją decyzję ogłosi EBC, a tydzień później Fed.

A co z polskimi bankami? Kilka dni temu Maciek Jaszczuk sprawdzał, czy możemy obawiać się kryzysu bankowego w Polsce po upadku Silicon Valley Bank. W naszym sektorze bankowym mamy odmienną sytuację płynnościową i ostrzejsze regulacje, więc dokładnie takie zagrożenia, jak w przypadku SVB nam nie grożą. Powiązania polskiej branży bankowej z Credit Suisse są niewielkie, natomiast gdyby kryzys objął banki francuskie, niemieckie i hiszpańskie – a te nacje mają w Polsce swoje bankowe spółki zależne – mogłoby zrobić się niewesoło. Ale ryzyko takiego scenariusza jest na razie minimalne.

Źródło zdjęcia: Creditsuisse.com