Dwaj państwowi bankowi giganci – PKO BP i Pekao – rządzą na rynku. Mają łącznie ponad 700 mld zł aktywów (26% łącznej sumy bilansowej polskich banków), a w zeszłym roku wypracowały ponad 5 mld zł zysku netto (prawie 40% zysku całego sektora). Co wynika z ich raportów rocznych? I który z nich poradził sobie lepiej w tym pełnym „wrażeń” dla banków roku?

Największy polski bank, PKO BP, podał właśnie, że wypracował netto w zeszłym roku 3,333 mld zł. Dużo? Rok wcześniej było to o ponad 30% więcej, bo 4,8 mld zł, a przecież stopy procentowe przez większość 2021 r. były blisko zera (w takich warunkach bankom trudniej zarabiać pieniądze). Ale gdyby nie różne jednorazowe koszty, to 2022 r. mógłby być dla PKO BP rekordowym rokiem, bo na czysto wyszłoby 8,2 mld zł.

- Wymarzony moment, żeby inwestować w fundusze obligacji? Podcast z Pawłem Mizerskim [POWERED BY UNIQA TFI]

- Nowe funkcje terminali płatniczych. Jak biometria zmieni świat naszych zakupów? [POWERED BY FISERV]

- BaseModel.ai od BNP Paribas: najbardziej zaawansowana odsłona sztucznej inteligencji we współczesnej bankowości!? [POWERED BY BNP PARIBAS]

Co się stało, że jest prawie 5 mld zł mniej? Po pierwsze wakacje kredytowe – tutaj bank musiał uwzględnić 3,1 mld zł kosztów. Po drugie kredyty frankowe – rezerwy obniżyły zyski o 1,9 mld zł. Prawie miliard złotych poszedł też na ratowanie Getin Noble Banku (część pieniędzy na ten cel pochodziła ze „zrzutki” największych banków).

Bankowy pojedynek gigantów. Które „PKO” górą?

Na tym tle zysk Banku Pekao wypada nieco skromniej. Na poziomie netto 2022 r. bank zakończył z wynikiem 1,7 mld zł – czyli o 21% mniej niż rok wcześniej. I podobnie jak w przypadku PKO, tutaj także mocno ważyły dodatkowe koszty: wakacje kredytowe – prawie 2 mld zł, kredyty frankowe – 1,6 mld zł, a składka na Getin Noble Bank – blisko pół miliarda złotych.

Z punktu widzenia klientów istotniejsze jest pewnie, który z tych dwóch banków był w stanie więcej „wyciskać” na różnicach między oprocentowaniem, które dostaje z kredytów, a tym, które płaci od depozytów. I tutaj, o dziwo, wygrywa Pekao „z żubrem” w logo. Dlaczego – o dziwo? Ponieważ można by się było spodziewać, że to właśnie PKO – efektem skali – może sobie pozwolić, by mniej zabiegać o klientów. Tak jednak nie jest.

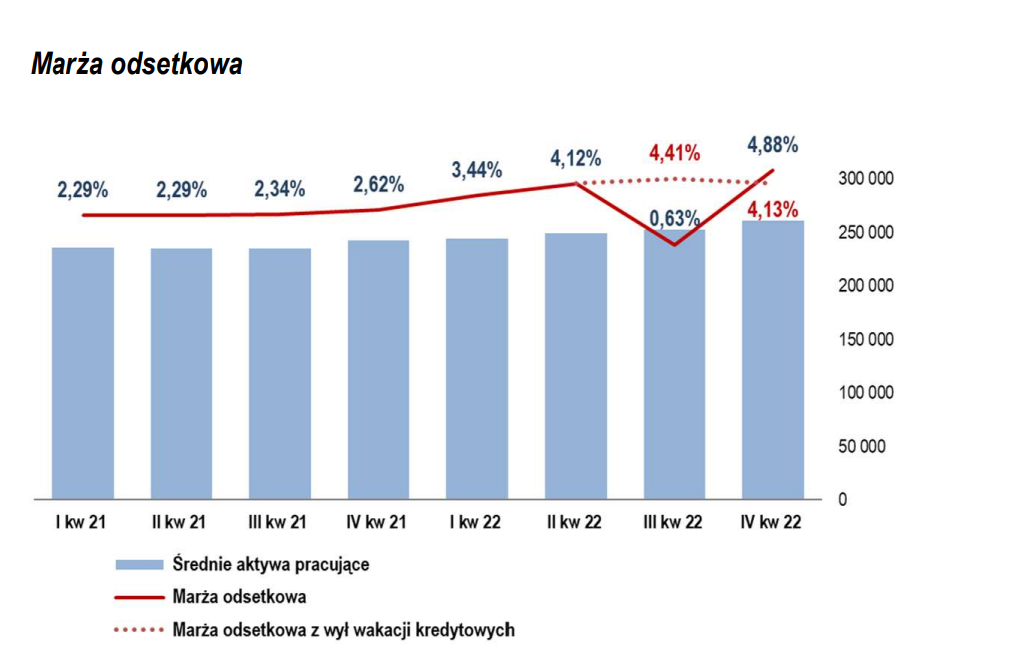

Marża odsetkowa Pekao wyniosła 4,04%, a PKO BP „tylko” 3,9% – w obu przypadkach jest to wynik po wyłączeniu wpływu wakacji kredytowych. Jednak nawet gdyby go wliczyć, to i tak oba banki radziły sobie pod tym względem dużo lepiej niż w zeszłym roku.

Jaki z tego wniosek? Wakacje kredytowe z pewnością mocno zaciążyły na wynikach banków, ale nie jest prawdą, że wpędziły je w jakieś poważne kłopoty finansowe. Ten program nie wziął się przecież znikąd – wynikał on z faktu, że oprocentowanie kredytów zaczęło gwałtownie rosnąć na skutek podwyżek stóp procentowych.

A więc wakacje kredytowe nie tyle obniżyły zyski banków, co zmniejszyły skalę wzrostu ich dochodów. Widzieliśmy też, jak powoli sektor bankowy podchodził do podnoszenia oprocentowania depozytów – i pewnie wcale by nie był to tego tak skory, gdyby Ministerstwo Finansów nie wystawiło oferty niezwykle (niektórzy oceniali – nierynkowo) korzystnych obligacji skarbowych.

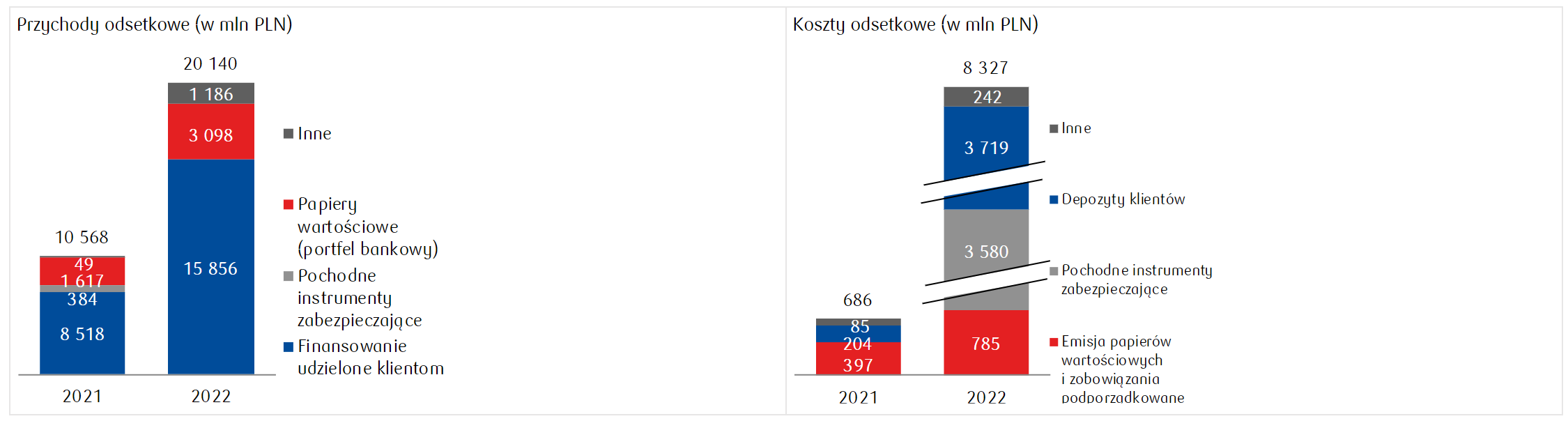

W przypadku PKO BP przychody odsetkowe wzrosły z 10,6 mld zł w 2021 r. do 20,1 mld zł w 2022 r. – czyli prawie się podwoiły. Jednak koszty odsetkowe zwiększyły się ponad 11-krotnie: z niecałych 700 mln zł do 8,3 mld zł.

Myliłby się jednak ktoś, kto by uznał, że całe te kwoty pochodziły i trafiły do klientów. Bowiem w przychodach odsetkowych 15,9 mld zł (czyli blisko 80%) pochodzi z finansowania udzielonego klientom, jednak w kosztach depozyty stanowiły jedynie 45% (3,7 mld zł) – reszta to głównie instrumenty pochodne, zabezpieczające ryzyko banków. A zatem – w 2022 r. PKO zwiększył przychody z odsetek z kredytów o 7,3 mld zł, a wypłacił deponentom o 3,5 mld zł więcej niż w 2021 r.

A który z bankowych gigantów sprawniej wyciskał z klientów pieniądze za pomocą prowizji? W PKO BP wynik z prowizji i opłat w 2022 r. wzrósł o 13,1% (z 3,49 mld zł do 3,82 mld zł). W Banku Pekao też jest wzrost, ale tylko o 4,5% (z 2,69 mld zł do 2,81 mld zł). Widać, że częściej na podwyżki prowizji natykali się klienci PKO BP.

W obu bankach przychody z prowizji osiągnęły już 30% tego, co zarabiają one na odsetkach. Jak na polskie warunki to sporo. Widać, że dwa największe banki wykorzystują fakt, że mają miliony klientów i systematycznie zwiększają ich obciążenie prowizjami, budując coraz większy strumień zysków pozaodsetkowych.

Trzy wnioski z raportów PKO BP i Banku Pekao

Gdy opisywałem wyniki Banku BNP Paribas, pokazywałem, że choć ten rok przyniósł bankom dużo dodatkowych obciążeń, to kolejny zapowiada się całkiem nieźle. Wyniki Pekao i PKO BP tylko to potwierdzają.

Po pierwsze najważniejsze czynniki, które w tym roku obciążały zyski banków, mogą zniknąć. Koszty wakacji kredytowych już zostały uwzględnione, więc o ile rząd nie zdecyduje się w przedwyborczym szale obietnic przedłużyć ich o kolejny rok, o tyle na tym odcinku nie powinno nic już banków zaboleć.

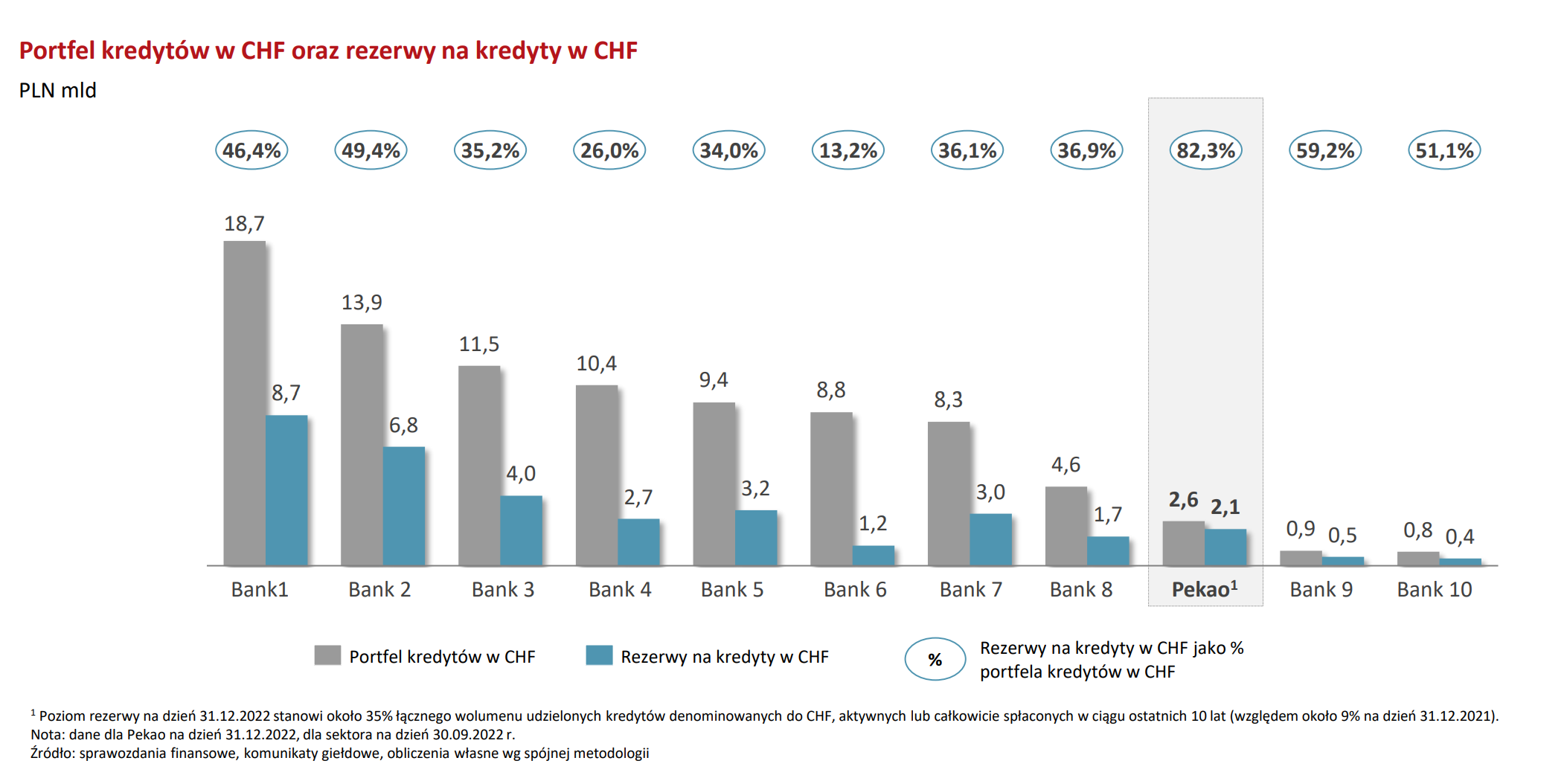

Po drugie duża część rezerw na kredyty frankowe też już została zawiązana – w przypadku Pekao poziom pokrycia portfela CHF jest najwyższa na rynku i sięga ponad 80%. W pozostałych bankach ten poziom nie przekracza zazwyczaj 50%.

To jednak nie oznacza, że na straty pójdzie jeszcze drugie tyle – przecież nie wszyscy decydują się na pozywanie banku, duża część podpisuje ugody. Na przykład PKO BP poinformowało, że jego klienci złożyli 37 500 wniosków o mediację w sprawie umów kredytów hipotecznych we frankach i zawarto 20 900 ugód. To odsetek dużo wyższy niż w przypadku BNP Paribas, gdzie na 6500 złożonych kredytobiorcom propozycji, tylko jedna czwarta została przyjęta.

Po trzecie rynek kredytów hipotecznych zaczyna się rozkręcać. A to na nich banki najbardziej lubiły zarabiać. Dlaczego? Ponieważ są to najmniej ryzykowne produkty, a banki bardzo nie lubią ryzyka – bo to dla nich koszt. Pamiętacie koszty odsetkowe PKO BP? Instrumenty zabezpieczające ryzyko kosztowały go niemal tyle samo co wypłaty odsetek od depozytów.

Stopy procentowe już bardziej rosnąć nie będą i, nawet jeśli nie zaczną spadać pod koniec roku – jak chciałby prezes NBP Adam Glapiński – to sytuacja na tyle się ustabilizuje, że akcja kredytowa może zacząć się rozkręcać. Tym bardziej że obniżająca się inflacja (nawet jeśli to tylko efekt statystyczny) może poprawić nastroje nabywców mieszkań.

Jest jeszcze jeden bardzo ważny czynnik – w drugiej połowie roku prawdopodobnie ze strony regulacyjnej może pojawić się kilka bodźców, które rynek kredytów mieszkaniowych rozkręcą. Ruszyć ma program tanich kredytów – ale wiadomo, że to nie banki będą tę „taniość” gwarantowały, ale państwo. Do oferty zaczną też wchodzić kredyty oparte na nowym wskaźniku referencyjnym, czyli WIRON.

Bank Pekao już zapowiedział, że wprowadzi takie produkty do oferty, można się spodziewać, że banki, które zawiesiły udzielanie kredytów hipotecznych na zmiennym oprocentowaniu (np. ING czy Millennium) nie zrobiły tego z lenistwa – ale po to, by przygotować się na przestawienie się na nowy wskaźnik.

Po czwarte wynik z odsetek będzie prawdopodobnie wyższy. Banki miały moment, w którym rzeczywiście zaczęły konkurować na wysokość oprocentowania lokat, jednak wszystko to były „oferty jednorazowe” i „promocje”. Zazwyczaj na krótki termin, dla nowych środków i bez możliwości odnowienia.

Celem nie było zatem zaoferowanie rzeczywiście godziwego oprocentowania dla pieniędzy klientów, ale przyciągnięcie nowych i potem „uproduktowienie” ich w kredyty, karty i rachunki, na których bank mógł zarobić. A spadająca inflacja będzie skutkowała obniżaniem się także oprocentowania obligacji detalicznych (tych indeksowanych wskaźnikiem cen). Banki jak miały nadpłynność, tak nadal ją mają, więc motywacja do konkurowania o dodatkowe depozyty nie jest wysoka.

Efekty już widać. Maciek Bednarek opisał to w tym artykule: po raz pierwszy od ponad roku średnie oprocentowanie lokat spadło. Dla oszczędzających to nie jest dobra wiadomość. Za to dla akcjonariuszy i potencjalnych inwestorów w akcje banków – być może pierwszy pozytywny sygnał od dawna.

Źródło zdjęcia: Maciej Bednarek