O czym może świadczyć sytuacja, w której renomowany bank oferuje trzymiesięczne depozyty ze stawką większą o 2 pkt procentowe niż większość konkurencji i prawdopodobnie wyższe niż wynosi oprocentowanie udzielanych przez niego kredytów? I gdy cena jego akcji spada do poziomu niewidzianego w historii? Czy zanosi się na spektakularne bankructwo w branży bankowej? Szwajcarska bankowość na odwrót

Jeśli macie trochę waluty na zbyciu, to może i do Was zadzwonią z propozycją korzystnego depozytu. Szwajcarski gigant bankowy Credit Suisse – o którego problemach finansowych i ich przyczynach pisał niedawno w „Subiektywnie o Finansach” Maciek Danielewicz – podobno rozpaczliwie poszukuje pieniędzy, a jego pracownicy wydzwaniają do klientów z propozycjami ulokowania pieniędzy nawet na 7% w skali roku.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Mówimy oczywiście o szwajcarskim banku, a więc i o depozytach głównie we franku szwajcarskim. Oficjalna stopa procentowa w tym kraju – mimo kilku podwyżek, które nie cieszą frankowiczów – wynosi 1%, zaś SARON CHF (odpowiednik naszego WIBOR-u) jest w okolicach 1,5%. A co najważniejsze: inflacja w Szwajcarii ostatnio została podsumowana na 3,3%, więc tego typu stawki zapewniają realną ochronę przed inflacją i niemały realny zysk.

Reuters, powołując się na nieoficjalne źródła, podaje, że szwajcarski bank oferuje 6,5% roczną stopę dla nowych trzymiesięcznych depozytów, o ile klient zdeponuje co najmniej równowartość 5 mln dolarów lub więcej. A jeśli zdecyduje się zablokować pieniądze na trochę dłużej – to 7%.

Tymczasem konkurencyjny UBS płaci tylko 5% w skali roku, zaś banki takie jak Citi czy JP Morgan – nie więcej niż 5,25% w skali roku. Różnica jest, jak widać, duża, sięgająca 2 punktów procentowych. Co więcej, proponowane przez Credit Suisse oprocentowanie jest powyżej stopy procentowej kredytów udzielanych przez szwajcarskie banki na rynku azjatyckim (czyli tam, skąd Credit Suisse obecnie agresywnie pozyskuje depozyty). To oznacza, że Credit Suisse może wpuścić się w jeszcze większe kłopoty i powiększyć straty.

Dlaczego Szwajcarzy tak ostro licytują? Mają kłopoty?

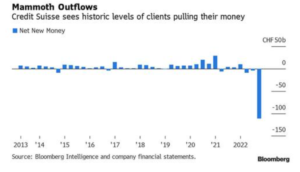

Co skłania Szwajcarów do tak ostrej i ryzykownej licytacji? Prawdopodobnie niewystarczająca płynność. Pod koniec zeszłego roku z Credit Suisse odpłynęło 110 mld franków szwajcarskich. Bank musiał korzystać z linii swapowej zaoferowanej przez Szwajcarski Bank Narodowy we współpracy z amerykańskim Fed, żeby obsłużyć odpływ depozytów wynikający z ujawnienia potężnych strat.

Najwyraźniej sytuacja się nie poprawiła. W tym roku Credit Suisse nie rozpieszcza dobrymi wiadomościami. Na początku lutego poinformował, że to nie koniec jego strat i również w 2023 r. będzie pod kreską, a być może w 2024 r. też. Bank przyznał też wówczas, że odpływ depozytów w 2022 r. miał znacznie większą skalę, niż bank wcześniej podawał.

W 2021 r. Credit Suisse zaraportował 1,65 mld franków straty netto (przy spadku przychodów z 21 mld franków do 18,3 mld), ale po trzech kwartałach 2022 r. był już 5,8 mld franków pod kreską (przy przychodach tylko 11,8 mld franków). Potem wyszło na jaw, że organy regulacyjne badają, czy Axel Lehmann, prezes banku, nie kłamał w wypowiedziach publicznych na temat sytuacji płynnościowej banku w nadziei, że uspokajające informacje uspokoją klientów.

A teraz akcje Credit Suisse spadły w ciągu jednego dnia aż o 10%, do rekordowo niskiego poziomu 2,5 franka szwajcarskiego (15 lat temu – w najlepszym w historii banku momencie – były po 87 franków) po doniesieniach Reutersa o depozytowej „ofensywie” szwajcarskiego banku. Wartość rynkowa Credit Suisse znów spadła w okolice nędznych 10 mld franków szwajcarskich.

„Polowanie” na depozyty bogatych klientów z Azji i agresywna licytacja, jeśli chodzi o oprocentowanie pieniędzy, to może być ostatnia odsłona walki Credit Suisse o uniknięcie bankructwa. Jeśli bank nie zdoła opanować sytuacji płynnościowej i nie będzie mógł obniżyć kosztów pozyskiwania depozytów, to wpadnie w finansowy korkociąg. Pozyskiwanie trzymiesięcznych depozytów na wysoki procent nie musi doprowadzić do bankructwa, o ile po zrolowaniu tych depozytów bank może zaproponować klientom niższy procent.

A czy to będzie możliwe – nie wiadomo. Pamiętajmy, że chodzi o wysokie depozyty dla zamożnych klientów, które nie są w całości objęte państwowymi gwarancjami depozytowymi. Powierzając pieniądze bankowi w kłopotach finansowych, klienci realnie ryzykują utratą zdecydowanej większości pieniędzy, gdyby bank okazał się niewypłacalny albo stracił płynność. W tej chwili premia za ryzyko jest wysoka – 7% w skali roku zamiast 5% u konkurencji, której oprocentowanie i tak przecież przebija inflację (3,3%).

Szwajcarska bankowość traci blask. Pracownicy odchodzą z kasą

„Sektor bankowy reaguje na globalne podwyżki stóp procentowych wyższymi stopami, a Credit Suisse jest w pełni skoncentrowany na dostarczaniu klientom konkurencyjnych rozwiązań” – komentuje całą sytuację rzecznik Credit Suisse.

Bank jest gotów ponieść krótkoterminową stratę w nadziei na przyciągnięcie wystarczającej ilości pieniędzy, by podratować płynność, z których część – jak liczą w Szwajcarii – zostanie w jego skarbcach nawet po obniżeniu stawek depozytów. Według źródeł Reutersa oferty składane klientom przez pracowników Credit Suisse obowiązują tylko do końca tego kwartału i dotyczą tylko nowych depozytów, a nie istniejących portfeli.

Aktywa banku – czyli, pisząc po ludzku, skala jego działalności – spadły pod koniec zeszłego roku do 540 mld franków szwajcarskich (574 miliardy dolarów), podczas gdy rok temu wynosiły 742 mld franków. Ten spadek zarządzanego przez bank majątku przyczynił się do drugiej w ciągu trzech ostatnich lat straty netto.

Bloomberg podaje z kolei, że z pracy w Credit Suisse ostatnio zrezygnowało kilkunastu private bankerów w Singapurze i Hong Kongu, pracujących na stanowiskach dyrektora zarządzającego i wyższych. Niektórzy z nich obsługiwali portfele o łącznej wartości ponad miliarda dolarów. W takich przypadkach często zdarza się, że klienci idą za swoim bankierem, zabierając pieniądze z banku, z którego i on odchodzi. Według Bloomberga bank liczy się z utratą od 25% do 60% aktywów, które były pod opieką tych bankierów.

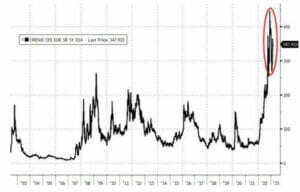

Wszystko to uderza nie tylko w notowania giełdowe akcji banku, ale też w notowania kosztu ubezpieczenia od niewypłacalności banku. Koszt takiego ubezpieczenia ważnego przez 5 lat, czyli instrumentu o nazwie CDS, wzrósł w ostatnich godzinach do ok. 3,5% w skali roku (dokładnie: 347 punktów bazowych). Pod koniec zeszłego roku, gdy Credit Suisse ogłaszał gigantyczne straty, koszt CDS wzrósł nawet w okolice 4,5%, ale wcześniej przez kilka lat nie przekraczał (z małymi wyjątkami) poziomu 0,5%.

Sytuacja jest więc poważna. Nie wiadomo czy Credit Suisse byłby w stanie udźwignąć kolejną, potężną falę odpływu pieniędzy. Na razie robi wszystko, żeby pozyskiwać nowe, ale po informacjach Reutersa i Bloomberga trudno się spodziewać, żeby posiadacze kapitału chcieli ulokować w nim pieniądze, nie dostając pokaźnej premii za ryzyko.

Dlaczego Credit Suisse walczy o depozyty, a polskie banki nie?

Dlaczego takiej wojny na depozyty nie ma w polskich bankach, z których część też ma niezbyt różową sytuację ze względu na rezerwy na przegrywane procesy z frankowiczami? Polacy tym się różnią od Szwajcarów, że ci ostatni lokują pieniądze nie tylko w bankach, ale też w akcje spółek, złoto, obligacje z całego świata.

W polskich bankach jest więc nadpłynność (bo 90% Polaków nie wyobraża sobie oszczędzanie poza bankiem, zaś chętnych na kredyty mniej niż na Zachodzie). Na „normalnych” rynkach, gdzie o pieniądze inwestorów banki rywalizują ze spółkami giełdowymi, emitentami obligacji, firmami nieruchomościowymi, muszą oferować stawki często powyżej inflacji, żeby utrzymać pieniądze.

Ta konieczność płacenia coraz wyższych odsetek szukającym alternatywy klientom może wykończyć Credit Suisse – lub zmusić szwajcarskie państwo do akcji ratunkowej na koszt podatników – ale na pewno nie narzekają na to posiadacze kapitału, zwłaszcza tego liczonego w milionach dolarów. Przynajmniej dopóki Credit Suisse nie zbankrutował, ale do tego chyba dojść nie może, bo wtedy runęłaby cała szwajcarska bankowość.

———————————–

ZOBACZ OKAZJOMAT SAMCIKOWY: Obawiasz się inflacji? Zastanawiasz się, co zrobić z pieniędzmi? Sprawdź „Okazjomat Samcikowy” – to aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także zestawienie dostępnych dziś okazji bankowych (czyli 200 zł za konto, 300 zł za kartę…). I zacznij zarabiać na bankach:

>>> Ranking najwyżej oprocentowanych depozytów

>>> Ranking najlepszych kont oszczędnościowych. Gdzie zanieść pieniądze?

>>> Przegląd aktualnych promocji w bankach. Kto zapłaci ci kilka stówek? I co trzeba zrobić w zamian?

———————————–

POSŁUCHAJ NASZYCH PODCASTÓW:

Ekipa „Subiektywnie o Finansach” co środę publikuje nowy odcinek podcastu „Finansowe Sensacje Tygodnia” (w skrócie: FST). Rozmawiamy o tym, co nas zbulwersowało albo zaintrygowało w minionym tygodniu i zapowiadamy przyszłe sensacje wokół naszych portfeli. Do tej pory ukazało się 130 odcinków podcastu, zaprosiliśmy też kilkudziesięciu gości.

Ekipa „Subiektywnie o Finansach” co środę publikuje nowy odcinek podcastu „Finansowe Sensacje Tygodnia” (w skrócie: FST). Rozmawiamy o tym, co nas zbulwersowało albo zaintrygowało w minionym tygodniu i zapowiadamy przyszłe sensacje wokół naszych portfeli. Do tej pory ukazało się 130 odcinków podcastu, zaprosiliśmy też kilkudziesięciu gości.

Poza cotygodniowym podcastem możesz też posłuchać tekstów z „Subiektywnie o Finansach” czytanych przez ich autorów. Ten cykl podcastowy nazywa się „Subiektywnie o Finansach do słuchania” (w skrócie: SDS). Wszystkie podcasty znajdziesz pod tym linkiem, a także na wszystkich popularnych platformach podcastowych w tym Spotify, Google Podcast, Apple Podcast, Overcast, Amazon Music, Castbox, Stitcher)

————

ZNAJDŹ NAS W MEDIACH SPOŁECZNOŚCIOWYCH

Jesteśmy także w mediach społecznościowych, będzie nam bardzo miło, jeśli zaczniesz nas subskrybować i śledzić: na Facebooku (tu profil „Subiektywnie o Finansach”) oraz na Instagramie (tu profil „Subiektywnie o Finansach”), jak również na Youtube (tu kanał „Subiektywnie o Finansach”). Profile naszych autorów znajdziesz też na Twitterze oraz LinkedIn – zapraszamy do śledzenia!

————

ZOBACZ WIDEOPORADNIK: Jak lokować pieniądze w obligacje skarbowe?

zdjęcie tytułowe: Szwajcarska bankowość w obrazku, luksusowy oddział Credit Suisse w Zurichu