Inflacja, oszczędności i priorytety – Tego artykułu możesz również posłuchać w naszym kanale podcastowym – czyta Maciej Danielewicz

Wysoka inflacja z reguły powiększa nierówności w społeczeństwach, które muszą z nią żyć, bo zamożni stają się coraz zamożniejsi – mają majątek i inwestują oszczędności – a biedni coraz biedniejsi. Ale okazuje się, że ostatnie miesiące wysokiej inflacji zwiększyły też różnice międzypokoleniowe. Kto jest „najmniej przegranym” czasu wysokiej inflacji? Co mówią o tym dane z różnych krajów?

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Okres wysokiej inflacji bardzo mocno wpłynął na wzrost nierówności w społeczeństwach. Nie chodzi tylko o to, że bogaci stali się jeszcze bogatsi (bo mają duży majątek oraz zdywersyfikowany i odporny na inflację portfel inwestycji), a biedni jeszcze biedniejsi (bo w ich budżetach największą część stanowią żywność i rachunki za mieszkanie – drożejące najszybciej). Zresztą – jak pokazuje przykład z Francji – nie musi to być regułą (przynajmniej jeśli chodzi o „umiarkowanie zamożnych”).

Chodzi też o różnice międzypokoleniowe. W wielu krajach, wraz z opadaniem kurzu „inflacyjnego” dane statystyczne uwidaczniają bardzo duże różnice pomiędzy poszczególnymi pokoleniami. Jedne zniosły czas wysokiej inflacji nie najgorzej (utrzymując poziom życia), inne musiały bardzo zacisnąć pasa. Kto jest „wygranym” – lub raczej najmniej poszkodowanym – ery wysokiej inflacji, a kto „przegranym”?

Pokolenie baby boomers – czyli generacja urodzona między zakończeniem II Wojny Światowej a początkiem lat 60., zbliżająca się do emerytury albo już będąca na emeryturze – według badań ekonomistów brytyjskich najlepiej radzi sobie z gigantycznym wzrostem kosztów życia w ostatnim czasie. Głównie dzięki zgromadzonym oszczędnościom, bo przecież koszty opieki zdrowotnej czy utrzymania nieruchomości raczej uderzają dość mocno w tę grupę konsumentów. Ale młodsi mają gorzej.

Młodsi, którzy nie zdążyli jeszcze wystarczająco zaoszczędzić – lub mają sporo sztywnych zobowiązań: kredyty na mieszkania, samochody, edukację dzieci, na zakupy podstawowego wyposażenia domowego – są równie mocno dotknięci rosnącą inflacją i wzrostem kosztów utrzymania, a nie mają poduszki finansowej w postaci oszczędności.

Wielka Brytania jest wśród największych i najbardziej rozwiniętych krajów europejskim liderem w wysokości inflacji. Czy diagnozę ekonomistów brytyjskich można zastosować również do sytuacji polskich konsumentów? My też mamy bardzo wysoką inflację, a intuicja podpowiada, że akumulacja oszczędności nastąpiła w Polsce głównie w przypadku starszych pokoleń, a nie tych młodszych.

Choć z drugiej strony w Polsce relatywnie niski poziom świadczeń społecznych po zakończeniu aktywności zawodowej nie sprzyja utrzymaniu stylu życia z czasów pracy zawodowej. W Polsce niestety mamy też do czynienia z dużym osłabieniem aktywności zawodowej ludzi jeszcze przed osiągnięciem wieku emerytalnego, co powoduje, że dochody osiągane przez pokolenie baby boomers są niższe niż wśród osób w średnim wieku (urodzonych w latach 1965-1980, czyli należących do generacji X).

Jednak w zamożnych krajach zachodnich, dla których lata II połowy XX w. były okresem bezprecedensowego rozwoju gospodarczego i ogólnego wzrostu siły nabywczej społeczeństwa, generacją szczególnie uprzywilejowaną na wszystkich polach finansowych okazuje się ta, której lata największej aktywności zawodowej przypadły na lata 80. i 90. XX w. To pokolenie najwięcej też zaoszczędziło w czasach pandemii i czerpie teraz z tego profity w czasie kryzysu.

Czytaj też: Jaka jest sytuacja dochodowa i majątkowa różnych pokoleń Francuzów? Od wielu lat spada im siła nabywcza.

Czytaj też: Kryzys rosnących cen i wzrostu kosztów utrzymania uderzył mocno w Brytyjczyków, Niemców, Francuzów.

Zaciskanie pasa w czasie kryzysu… dotyczy tylko niektórych?

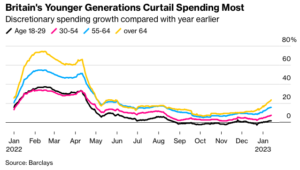

Według danych kart kredytowych i debetowych brytyjskiego banku Barclays, w kraju tym pojawiło się niepokojące zjawisko – finansowa przepaść pokoleniowa. Co się stało? Otóż Millenialsi (urodzeni w latach 80. do połowy lat 90.) i pokolenie Z są zmuszeni drastycznie ograniczać swoje wydatki do najbardziej niezbędnych zakupów, po prostu – zaciskają pasa. Z kolei Baby Boomers wykorzystują oszczędności, aby utrzymać swój styl życia i wydają pieniądze, co widać na wykresie pokazującym wydatki poszczególnych generacji.

Więcej o zaciskaniu pasa i sposobach na zaciskanie pasa przeczytasz w naszej akcji oszczędnościowej, którą prowadzimy od kilku miesięcy: tutaj mój osobisty sposób na oszczędzanie potraktowane nie jako uciążliwy obowiązek, ale jako sposób życia. A z kolei Michał Wachowski radzi, jak uporządkować nasze finanse osobiste i nie płacić za usługi, z których nie korzystamy.

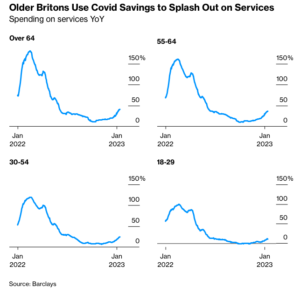

Podczas kiedy starsze pokolenia w Wielkiej Brytanii zgromadziły większy zapas oszczędności, który pomaga im teraz w utrzymaniu standardu życia, pokolenia młodsze albo nie były tak zapobiegliwe, albo nie zdążyły zebrać wystarczającej kasy. Pomocą w gromadzeniu oszczędności dla starszych był okres pandemii, kiedy sklepy, hotele, restauracje, teatry, kina i sale koncertowe były zamknięte na cztery spusty.

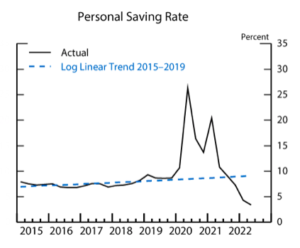

Starsze pokolenia oszczędzały wtedy w sposób niezamierzony, ale intensywny, a młodsze…? Cóż, młodsze i tak wydawały, bo kupowały więcej online, a także leczyły swoje traumy lockdownowe zwiększoną konsumpcją rzeczy niepotrzebnych. Jednak ogólnie w całym społeczeństwie oszczędności Brytyjczyków w czasie pandemii były na wysokim poziomie, co pokazuje poniższy wykres.

Na początku 2023 r. wydatki na tzw. dobra uznaniowe (czyli na wszystko, od czego nie zależy egzystencja rodziny) były płaskie lub wręcz ujemne w gospodarstwach domowych osób w wieku od 18 do 29 lat (w porównaniu z rokiem 2022.). Z kolei poziom tych wydatków okazał się o ok. jedną piątą wyższy w przypadku osób w wieku powyżej 64 lat, a dla osób w wieku od 55 do 64 lat wzrósł o 15%.

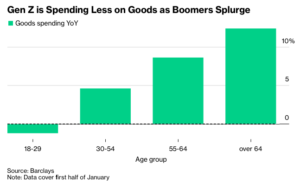

Wydatki na wszystkie zakupy dóbr materialnych w skali roku spadły nieznacznie w gospodarstwach domowych młodych dorosłych, ale rosną o ponad 12% w przypadku osób powyżej 64 roku życia i prawie 9% w grupie wiekowej 55-64 lata. Wydatki na usługi pozostają najważniejszą kategorią w budżetach domowych przedstawicieli pokolenia Z – wzrost aż o 11%. Ale wzrosły one jeszcze bardziej – o ponad jedną trzecią – w przypadku osób w wieku od 55 do 64 lat.

Agencja Bloomberg cytuje Chrisa Stevensa, dyrektora działu badań inwestycyjnych w Barclays, który uważa, że rozbieżności między pokoleniami stały się ostatnio wyraźniejsze i że może to być częściowo efekt nadrabiania zaległości po pandemii Covid-19. „W czasie pandemii osoby starsze najbardziej ograniczyły swoje wydatki, a od czasu pandemii najbardziej je zwiększyły” – zaobserwował Stevens. „Może to być konsekwencją tego, że emeryci zgromadzili dużą część oszczędności podczas pandemii, a teraz je wydają”.

Dane z transakcji kartowych sugerują, że wydatki gospodarstw domowych w Wielkiej Brytanii są dość odporne na obecny kryzys wzrostu cen, mimo że inflacja sięga już wartości dwucyfrowych, wzrosło oprocentowanie kredytów hipotecznych i wyższe są też podatki. Z danych Barclays wynika, że konsumpcja na początku 2023 r. to głownie wynik wyższych wydatków na handel detaliczny, rozrywkę i podróże.

Zostać milionerem przed 60-tką? W Ameryce 300 000 osób tak ma

Te dane po raz kolejny pokazują, jak ważne jest, by oszczędzać i mieć możliwie wysokie oszczędności, bo to zwyczajnie pomaga zapobiegać spadkom jakości życia w trudnych czasach. W gromadzeniu oszczędności mistrzami są te nacje, gdzie zwyczajem jest odkładanie części wynagrodzenia w funduszach emerytalnych inwestujących te pieniądze na rynku kapitałowym.

Takim krajem jest USA. Amerykanie powszechnie uczestniczą w kapitałowych planach emerytalnych i gromadzą w nich oszczędności. Poza tym połowa gospodarstw domowych inwestuje też w ETF-y i amerykańskie spółki giełdowe. W długim terminie był to przez ostatnich 150 lat najbardziej antyinflacyjny sposób przechowywania oszczędności.

Według Fidelity Investments, jednego z największych amerykańskich funduszy prowadzącego plany emerytalne, tylko oszczędzający z pokolenia Z zanotowali wzrost salda oszczędnościowego w 2022 r. A są to pracownicy, których od emerytury dzieli jeszcze sporo lat. Podczas gdy przeciętne konto oszczędnościowe Fidelity straciło 23% w 2022 r., pracownicy pokolenia Z urodzeni w latach 1997-2012 odnotowali wzrost oszczędności o 14%.

Powód? Mniej więcej 84% oszczędzających z pokolenia Z całość swoich inwestycji trzyma w funduszach akcji. Zdaniem Fidelity, pracownicy z pokolenia Z oszczędzają średnio 10% swojej pensji. Ich średnie saldo to jednak tylko 6000 dolarów, czyli niewiele w porównaniu z kwotą 103 900 dolarów dla wszystkich oszczędzających na emeryturę.

Inwestowanie części wynagrodzenia w akcje w USA ma długą tradycję i… przynosi nie najgorsze wyniki. Pod koniec 2022 r. wśród oszczędzających w planach emerytalnych było aż 299 000 milionerów (czyli posiadaczy salda w wysokości powyżej miliona dolarów). To oznacza spadek o 32% w porównaniu z 442 000 milionerów rok wcześniej, ale rynki mają za sobą jeden z najtrudniejszych okresów w historii. Fidelity przewiduje, że milionerów będzie znów więcej, gdy warunki rynkowe będą się poprawiać. Średni wiek posiadacza milionowego salda w funduszu emerytalnym to… 60 lat.

W USA spadają zakupy konsumentów, spadła sprzedaż domów i samochodów. To wyraźny zwrot w porównaniu z drugą połową 2020 r., kiedy wydatki Amerykanów pomogły wydobyć gospodarkę z załamania związanego z pandemią. Podczas lockdownu konsumenci kupowali rowery treningowe, telewizory i laptopy dla dzieci w wieku szkolnym. Kiedy ograniczenia zostały zniesione, pobiegli z powrotem do swoich ulubionych restauracji i miejsc wypoczynku wakacyjnego.

Teraz to się odwraca, ale ogólnie w 2022 r. Amerykanie wydali więcej niż rok wcześniej. Przez większą część 2022 r. wzrost wydatków konsumpcyjnych przewyższał wzrost cen o ok. 2 pkt proc., a wydatki konsumpcyjne stanowią w USA ok. 70% gospodarki.

Pracy w USA na szczęście ma nie zabraknąć. Według Departamentu Pracy pod koniec 2022 r. dostępnych było ponad 10 mln nieobsadzonych miejsc pracy, co jest oznaką, że popyt na siłę roboczą pozostaje silny. Jednak dla wielu konsumentów: szybki wzrost stóp procentowych w ubiegłym roku, związany z zaostrzeniem polityki Fed, spowodował wzrost kosztów (m.in. rat kredytowych).

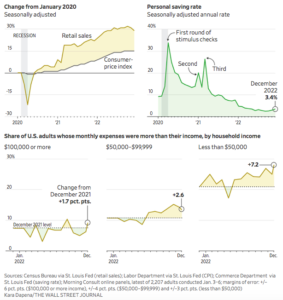

Oprocentowanie kredytów hipotecznych osiągnęło najwyższy poziom od 20 lat i – jak wynika z ankiety przeprowadzonej przez Freddie Mac – ok. 57% konsumentów było bardzo zaniepokojonych wysokością swoich rat. A więc również w USA widać „przejadanie” oszczędności gospodarstw domowych. Poniższy wykres pokazuje dynamikę spadku oszczędności Amerykanów w ostatnich kilku latach:

Gdzie podziało się 2,3 bln dolarów „pandemicznej poduszki finansowej”?

Zimny prysznic na głowy baby boomersów mogą wylać badania przeprowadzone przez Transamerica Center for Retirement Studies. Wynika z nich, że mediana kwoty, jaką osoby z wyżu demograficznego, czyli 76 milionów Amerykanów urodzonych w latach 1946-1964, zaoszczędziły na emeryturę, wynosi 144 000 dolarów. Tymczasem Bureau of Labor Statistics informuje, że wzorce wydatków wśród tego pokolenia wynoszą średnio od 48 000 do 49 000 dolarów rocznie.

Jeśli się połączy te dwie liczby i doda, że Amerykanie żyją dłużej – z 75,6 lat w 1993 r. do 79,1 lat w 2023 r., to łatwo zobaczyć, na jak długo wystarczą oszczędności baby boomersów na emeryturze… W podobnym alarmistycznym tonie opisuje sytuację baby boomersów portal Barron’s:

„Kryzys emerytalny wyżu demograficznego nadchodzi. Dlaczego najbogatsze pokolenie Ameryki ma problemy? Amerykanie urodzeni w okresie powojennego boomu wkraczają w swoje złote lata. Pomimo finansowego sukcesu ich karier, niepokojąca liczba osób z tego pokolenia nie jest przygotowana na nadchodzące wyzwania finansowe. A przecież jesteśmy po okresie gigantycznych transferów rządowych do kieszeni amerykańskich konsumentów!”

Z danych Fed wynika, że w czasie pandemii historycznie wysokie poziomy transferów rządowych zwiększyły dochody gospodarstw domowych, gdy wydatki zostały poważnie ograniczone. Gospodarstwa domowe w USA zgromadziły wtedy ok. 2,3 bln dolarów oszczędności. Jednak od końca ub. r. gospodarstwa domowe wydały ok. jednej czwartej tych oszczędności, a stopa oszczędności spadła poniżej trendu sprzed pandemii.

Fed zbadał mechanizm, zgodnie z którym zgromadzone w czasie pandemii oszczędności stanowią bufor do finansowania wydatków i obsługi długów przez amerykańskie gospodarstwa domowe.

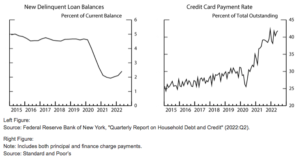

Na poniższym wykresie – po lewej stronie – widać, jak gwałtownie spadły w 2020 r. zaległości kredytowe Amerykanów. Ten niski poziom zaległości utrzymywał się w całym 2021 r., a zaczął rosnąć w 2022 r., z powodu rosnących cen. Wtedy prawdopodobnie gospodarstwa domowe zaczęły finansować wydatki z oszczędności covidowych.

Podobnie płatności na saldach kart kredytowych – po prawej stronie – rosły i utrzymywały się na wysokim poziomie zaległości i wskaźniki płatności na kartach ustabilizowały się lub wykazywały oznaki pogorszenia w 2022 r., ale oba wskaźniki pozostają w lepszym stanie niż przed pandemią.

Fed interpretuje te dane w taki sposób, że nastąpiło stopniowe wydawanie przez konsumentów nadmiernych oszczędności, a bilanse gospodarstw domowych są nadal stosunkowo zdrowe.

Polacy „zjedli” już oszczędności z czasów covidowych. Idą chude czasy?

A jak to wygląda w Polsce? Również mieliśmy covidowy bufor i również u nas on się powoli kurczy? Przeanalizowali to zjawisko ekonomiści banku CitiHandlowy.

Jak to się stało, że w Polsce całe pierwsze półrocze 2022 r., mimo rosnących cen, pogorszenia nastrojów konsumentów oraz hamowania płac realnych, upłynęło pod znakiem wzrostu konsumpcji? Otóż dopiero w czwartym kwartale nastąpił kwartalny spadek konsumpcji gospodarstw domowych (o 1,5%, taki spadek zdarzył się po raz pierwszy od czasu transformacji, nie licząc okresu pandemii).

Z danych GUS ze stycznia tego roku o oszczędnościach i dochodach gospodarstw domowych wynika, że stopa oszczędności gospodarstw domowych wzrosła w 2022 r. O ile w pierwszej połowie roku konsumpcja była podtrzymywana na wysokim poziomie, bo ludzie wydawali oszczędności, o tyle w drugiej połowie roku ten proces został już zatrzymany.

Jednym z wyjaśnień hamowania konsumpcji, jak sądzą ekonomiści banku CitiHandlowy, może być to, że okres pandemii spowodował nadmiarowy wzrost oszczędności, który następnie był wykorzystywany do bieżącej konsumpcji.

„Od I połowy 2021 r. gospodarstwa domowe stopniowo ograniczały nadmiarowe „oszczędności”, wykorzystując je do konsumpcji w obliczu szybko rosnących cen. W końcu do trzeciego kwartału ubiegłego roku nadmiarowe oszczędności praktycznie się wyczerpały, zmniejszając możliwość dalszego wygładzania konsumpcji w czasie.”

CitiHandlowy prognozuje „normalizację” wydatków gospodarstw domowych. Będzie ona zależna już nie od odłożonych w czasie lockdownów pieniędzy, ale od bieżących dochodów, a te obecnie są silnie uzależnione m.in. od inflacji i realnych wynagrodzeń, których wartość spada. Nie wróży to dobrze najbliższej przyszłości gospodarstw domowych.

Źródło zdjęcia: Markus Spiske/Unsplash