Szwecja miała być pierwszym krajem, w którym w ogóle miała być zlikwidowana fizyczna gotówka, czyli banknoty i monety. Ich miejsce miały zająć płatności elektroniczne, mobilne oraz pieniądz cyfrowy banku centralnego, czyli CBDC. Moment śmierci gotówki przepowiedziano na… marzec 2023 r. I co?

Tego artykułu możesz również posłuchać w naszym kanale podcastowym. Czyta Maciej Danielewicz

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Kilka lat temu Maciek Samcik opisywał mrożącą krew w żyłach historię czytelnika, który wybrał się do Szwecji, m.in. w celu zakupu samochodu, i zastał zadziwiającą sytuację – nigdzie, no, prawie nigdzie, nie mógł zapłacić gotówką. Gotówka w odwrocie, wszędzie tylko karty i przelewy. Za prawdziwą gotówkę udało mu się kupić tylko… wstęp do toalety publicznej. Tutaj możecie przeczytać całą historię.

To było pod koniec 2018 r. Szwecja była wtedy przez ekonomistów postrzegana jako kraj stojący o krok od całkowitego pozbycia się gotówki i to nie tyle w wyniku jakiejś specjalnej antygotówkowej ustawy, ile z powodu coraz większych możliwości technicznych związanych z płatnościami elektronicznymi, co wyjątkowo mocno polubili szwedzcy konsumenci. Termin likwidacji gotówki wyznaczano wtedy na… marzec 2023 r.

Na ten sam marzec 2023 r. został też wyznaczony przez Riksbank, bank centralny Szwecji, termin zakończenia programu pilotażowego wprowadzenia w Szwecji waluty cyfrowej banku centralnego, czyli CBDC.

Te dwa wydarzenia miały uczynić ze Szwecji lidera w zakresie nowoczesnych płatności – Szwedzi mieli się posługiwać już tylko „gotówką” elektroniczną, a nie monetami czy banknotami, a dodatkowo jako pierwsi na świecie mieli wejść w świat CBDC – waluty, o której sporo się na świecie mówi, ale której jeszcze nikt nie miał odwagi wprowadzić do użytku.

Czytaj też: Tu wyjaśniamy, na czym polega pieniądz cyfrowy banku centralnego, czyli CBDC

Czytaj też: Tu tłumaczymy, dlaczego NBP chce, żeby sklepy miały obowiązek przyjmowania gotówki.

Szwecja: tu wymyślili banknoty i tu mieli je zlikwidować

Jeśli jeszcze przypomnimy, że Szwecja szczyci się tym, że to właśnie tam wprowadzono do obiegu pierwsze banknoty papierowe w 1661 r., a zaraz potem w 1668 r. powstał w Szwecji pierwszy bank centralny, to okaże się, że nasz północny sąsiad od dawna wyprzedza inne kraje w nowinkach związanych ze światem walut.

Jednak po drodze zaczęły kiełkować w szwedzkim banku centralnym wątpliwości. Pojawiło się pytanie, czy przypadkiem całkowite oderwanie społeczeństwa od monet i banknotów nie byłoby zbyt ryzykowne, na wypadek chociażby nagłej awarii systemu elektronicznego lub zasilania elektrycznego.

Bank centralny ma oczywiście ograniczony wpływ na zwyczaje zakupowe konsumentów, rozwiązania techniczne prywatnego sektora bankowego i ofertę handlowców w zakresie płatności. Ale jego szef Stefan Ingves zastanawiał się, czy banki centralne mogą przestać dostarczać społeczeństwu środki płatnicze gwarantowane przez państwo i czy infrastruktura płatności detalicznych powinna zostać przeniesiona na czysto prywatny rynek.

Riksbank odpowiada: nie. Państwo nie może całkowicie zrezygnować z odpowiedzialności w zakresie emisji pieniądza. Jeśli rola państwa w infrastrukturze płatniczej zostanie ograniczona, to ograniczona będzie też konkurencja na tym rynku i nie będzie alternatywy dla pieniądza kreowanego przez banki komercyjne – uważa Riksbank. W razie awarii w systemie bankowym czy systemach kartowych brak będzie w ogóle dostępu do pieniądza.

„Dziś gotówka ma naturalne miejsce jako jedyny prawny środek płatniczy. Ale co oznaczałby prawny środek płatniczy w społeczeństwie bezgotówkowym?” – pyta w jednej z analiz prezes Riksbanku Stefan Ingves. Dla banku centralnego, stojącego w obliczu niemal całkowitego wykluczenia gotówki w obiegu w transakcjach handlowych, to sposób na utrzymanie roli państwa w systemie finansowym i możliwość wywierania wpływu na obieg pieniądza.

Również okres pandemii zasiał wątpliwość – może jednak na wszelki wypadek należałoby przechowywać w domu jakąś ilość gotówki…? Pamiętamy z naszego kraju, jak po pierwszym szoku ogłoszenia stanu pandemii w marcu 2020 r. gwałtownie wzrosło zapotrzebowanie na gotówkę, którą ludzie wypłacali z bankomatów tak na wszelki wypadek, nawet jeśli wszystkich zachęcano do przejścia wtedy głównie na płatności elektroniczne.

Kolejnym boomem na gotówkę był początek inwazji Rosji na Ukrainę w lutym 2022 r., kiedy Polacy masowo rzucili się do bankomatów i do… kantorów. Może wymiana koron szwedzkich na dolary czy euro nie była wtedy priorytetem Szwedów, posiadających dość twardą i pewną walutę, ale można sobie wyobrazić, jakie wrażenie na neutralnej Szwecji wywarła pełnoskalowa wojna tocząca się bardzo niedaleko jej granic. Szok wojenny spowodował, że Szwecja, ikona neutralności od ok. 200 lat, ustawiła się w kolejce do NATO.

Na wszelki wypadek warto mieć gotówkę w szufladzie

Szwecja więc, po spektakularnym rozkwicie płatności elektronicznych, co uczyniło ten kraj najmniej gotówkowym obszarem wśród państw rozwiniętym na świecie, zaczęła myśleć o utrzymaniu gotówki przynajmniej w tym minimalnym, jaki jeszcze pozostał, zakresie.

Riksbank zaczął więc apelować do rządu szwedzkiego i do parlamentu o ochronę gotówki. Argumentem była chęć zachowania praw osób, które chcą korzystać z gotówki i ochrona przed wykluczeniem finansowym. Polski bank centralny wystąpił w tym czasie z podobną inicjatywą, mimo że Polsce nie groziło raczej wycofanie gotówki z obiegu. Ale tu zadziałała zasada: chuchać na zimne…

W Szwecji 1 stycznia tego roku w nowym rozporządzeniu Riskbank zapisał swoją zwiększoną odpowiedzialność za dostarczanie gotówki na rynek. Zgodnie z rozporządzeniem – Sveriges Riksbank Act – bank centralny powinien:

- przyczynić się do dostępności gotówki w zadowalającym stopniu w całej Szwecji;

- samodzielnie lub za pośrednictwem innej instytucji zapewnić w kraju co najmniej pięć magazynów obsługi banknotów, z których trzy zostaną udostępnione od dnia 1 stycznia 2023 r., a dwa kolejne od dnia 1 stycznia 2026 r.;

- posiadać uprawnienia do wydawania rozporządzeń w zakresie środków pieniężnych.

W celu zabezpieczenia dostaw gotówki Riksbank chciałby, żeby również inne podmioty, które nie są bankami ani spółkami należącymi do banków, miały możliwość zawierania umów dotyczących odbioru i dystrybucji gotówki w magazynach Riksbanku.

W styczniu 2021 r. Riksbank nałożył na niektóre duże banki obowiązek świadczenia usług wypłat dla osób prywatnych oraz przyjmowania depozytów (dziennych wpływów) od organizacji i firm, a prezes Riksbanku zaczął zgłaszać swoje zaniepokojenie eliminacją gotówki z obiegu płatniczego.

Czy można jeszcze odwrócić trend cashless?

Riksbank ma nadzieję, że nowe rozporządzenia pomogą zapewnić dostępność gotówki w zadowalającym stopniu w całej Szwecji. Na razie trend rezygnowania z gotówki w płatnościach ma się jednak dobrze, zwłaszcza że został znacznie wzmocniony w czasie pandemii. Ludzie zamknięci w domach niemal przestali korzystać z gotówki, a wszystkie zakupy przeniosły się do handlu internetowego.

Obecnie Szwecja jest krajem o najniższym wykorzystaniu gotówki wśród krajów rozwiniętych i można uznać, że jest to wybór społeczeństwa, któremu po prostu z płatnościami elektronicznymi jest wygodniej.

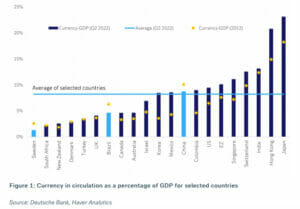

Analiza Deutsche Banku sprzed trzech miesięcy pokazuje, jaki jest udział gotówki w obiegu w relacji do PKB w 20 krajach świata i strefie euro. O ile gotówka tradycyjnie króluje w Japonii i Hong Kongu, o tyle na drugim biegunie znajduje się Szwecja z najniższym obecnie obiegiem pieniądza w brzęczącej monecie i szeleszczącym papierze wśród rozwiniętych państw świata.

Szwecja jest też jednym z trzech tylko krajów na wykresie, w których ilość gotówki w obiegu w stosunku do PKB systematycznie spada, co pokazuje żółty punkt.

Jak w Szwecji doszło do tego, że gotówka jest praktycznie w zaniku? Jest to wynik zmian, które zachodzą od kilkunastu lat. Nie jest to długi okres, ale bardzo intensywny, jeśli chodzi o rozwój technologii pozwalających na płatności elektroniczne.

Mechanizm zwijania gotówki polega na tym, że coraz więcej ludzi płaci kartami i telefonami komórkowymi, co powoduje, że sklepom nie opłaca się utrzymywanie w kasach pełnego zestawu monet i banknotów potrzebnego do wydawania reszty. Zaczynają więc pojawiać się karteczki z napisami „płatność tylko kartą”.

To z kolei powoduje, że konsumenci biorą na zakupy karty płatnicze i przestają korzystać z bankomatów. Równolegle postęp w zakresie korzystania z kont bankowych przez internet i aplikacje zmniejsza liczbę oddziałów bankowych w realu, a im mniej oddziałów bankowych i bankomatów, tym większy problem ze zdobyciem gotówki. Z tym że gotówka staje się w międzyczasie niepotrzebna, bo nawet na małych lokalnych targach owocowo-warzywnych wszyscy sprzedawcy realizują płatności kartą lub telefonem.

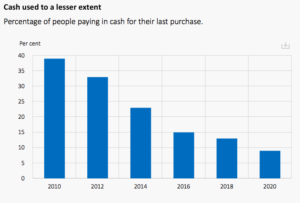

Z danych Riksbanku wynika, że gotówka w obiegu stanowiła w Szwecji zaledwie 1,25% PKB w drugim kwartale 2022 r. Według badania przeprowadzonego przez Riksbank w 2020 r., w ciągu 10 lat do 2020 r. odsetek Szwedów decydujących się na zapłacenie za zakupy gotówką spadł z ok. 40% do poniżej 10%.

Analitycy Deutsche Banku przywołują w swojej analizie spostrzeżenie jednego z menedżerów DB mieszkających w Sztokholmie. „Myślę, że ludzie w Szwecji nie wiedzą, jak obecnie wyglądają różne monety”.

Szerokim echem odbiło się badanie przeprowadzone przez szwedzkich ekonomistów w 2018 r., które pokazuje spadek wykorzystania gotówki w obiegu. Autorzy – Niklas Arvidsson (Royal Institute of Technology, KTH), Jonas Hedman (Copenhagen Business School, CBS) i Björn Segendorf (Sveriges Riksbank) – przeprowadzili ankietę wśród handlowców i spytali, czy i jak szybko przewidują oni zaprzestanie obsługiwania gotówki. Jakie wnioski?

Inaczej niż w Polsce, sklepy w Szwecji nie mają obowiązku przyjmowania monet i banknotów, a banki muszą przyjmować fizyczne pieniądze tylko w wybranych oddziałach. Dla handlowca gotówka to oczywiście nie tylko dochód, ale także koszty, takie jak konieczność liczenia kasy, opłaty za wpłatę pieniędzy na konto bankowe, koszty systemów obsługi gotówki i kas sklepowych.

Autorzy badania podkreślają, że prowadzi to do sytuacji, w której racjonalny ekonomicznie kupiec staje przed decyzją o zaprzestaniu przyjmowania gotówki, gdy rentowność sprzedaży gotówkowej nie pokrywa już jej kosztów. Pięć i pół roku – wtedy saga pieniężna się skończy – zadeklarowali naukowcy. Nie żeby gotówka została tak szybko zniesiona, ale wtedy w praktyce nie będzie już mogła być używana, bo nie będzie już akceptowana w obrocie handlowym – uznali.

Ekonomiści obliczyli nawet dokładnie moment, w którym trend zmniejszonego zużycia gotówki i zwiększonych kosztów obsługi gotówki detalicznej osiągnie punkt krytyczny, kiedy po prostu nie będzie się opłacało akceptować gotówki. Ich zdaniem to… 24 marca 2023 r. „O jakiej porze dnia, nie jesteśmy do końca pewni” – zażartował na seminarium naukowym jeden z autorów badania, Jonas Hedman.

Żarty żartami, ale ankieta wykazała, że około połowa handlowców spodziewa się, że najpóźniej do 2025 r. przestanie przyjmować gotówkę. Obecnie 97% wszystkich szwedzkich sprzedawców detalicznych akceptuje płatności gotówką, ale tylko 18% wszystkich transakcji faktycznie obejmuje gotówkę, w porównaniu z ok. 40% w 2010 r.

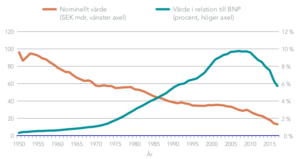

Wykres poniżej pokazuje średnie roczne zasoby gotówki ogółu społeczeństwa. Lewa oś i czerwona linia to wartość nominalna gotówki w obiegu w miliardach koron szwedzkich. Prawa oś i linia zielona to wartość gotówki w relacji do PKB. Punktem zwrotnym najwyraźniej jest okres ok. 2008-2010 r. Spadek jest tak gwałtowny z roku na rok, że obecnie w relacji do PKB gotówka w obiegu nieznacznie przekracza 1%. Wydaje się, że trendu nic nie jest w stanie zatrzymać.

Tymczasem powieje wiatr, poruszy się ziemia…

Tymczasem powieje wiatr, poruszy się ziemia…

Jak w znanej piosence Boba Dylana, na pytanie o potrzebę utrzymania gotówki w jakimś choćby minimalnym zakresie, odpowiedzieć może… wiatr. I to dosłownie. Jak to możliwe? Wystarczy opisać ostatnią smutną historię z antypodów – z Nowej Zelandii, kraju podobnie jak Szwecja niezwykle mocno zaangażowanego w nowinki z zakresu bankowości centralnej i płatności bezgotówkowych.

Otóż przez Nową Zelandię w drugiej połowie lutego przetoczył się cyklon Gabrielle. Ujawnił on niebezpieczeństwa społeczeństwa bezgotówkowego, ponieważ nagle ludzie stracili możliwość płacenia elektronicznego z powodu pozrywanych linii energetycznych.

Skłoniło to nowozelandzki bank centralny do rozważenia nowych sposobów zapewnienia dostępu do fizycznych pieniędzy w przypadku awarii zasilania i telekomunikacji. Tysiące Nowozelandczyków nie było w stanie zapłacić za niezbędne towary, takie jak żywność i woda przez wiele dni.

Wiceszefowa banku centralnego Nowej Zelandii, Reserve Bank, Karen Silk skomentowała to wydarzenie w bardzo przewidywalny sposób: „To, co pokazuje to wydarzenie, to znaczenie fizycznej gotówki w dzisiejszym społeczeństwie”. Dodała też, że nie jest pewna, czy kiedykolwiek może istnieć prawdziwie bezgotówkowe społeczeństwo. „Z punktu widzenia technologii musiałyby nastąpić pewne dość znaczące zmiany” – dodała.

Bank centralny zaczął się zastanawiać, czy podmioty niebankowe, takie jak supermarkety, które już oferują usługi wypłaty gotówki, nie mogłyby odgrywać większej roli w systemie finansowym. „Aby tak się stało, trzeba oczywiście wziąć pod uwagę cały szereg spraw, np. sposób zapewnienia bezpieczeństwa” – powiedziała wiceprezes Reserve Bank.

Szef banku centralnego Nowej Zelandii Adrian Orr przyznał, że takie wydarzenie jak cyklon „pokazuje, jak bardzo jesteśmy bezbronni”, a przecież operacje zarządzania gotówką są kluczowym elementem stabilności finansowej.

„Widzisz i czytasz przerażające historie nt. odizolowanych społeczności” – powiedział Orr w wywiadzie w mediach. „Kiedy ludzie tracą zdolność do zawierania transakcji, gdy nie mają środków wymiany, spójność społeczna jest bardzo szybko kwestionowana”. Jego zdaniem podczas klęsk żywiołowych „gotówka staje się niezwykle ważna jako podstawowa forma płatności”.

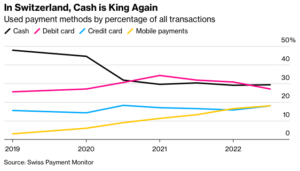

Szwajcarska oddolna inicjatywa gotówkowa

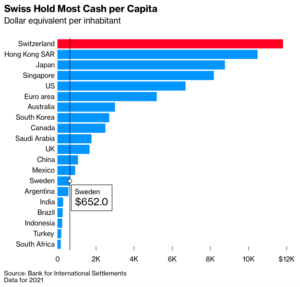

Zanikowi gotówki nie zamierzają przyglądać się biernie gotówkolubni Szwajcarzy i swoim zwyczajem wzywają do przeprowadzenia referendum w sprawie ochrony statusu fizycznego pieniądza. W połowie lutego działacze walczący z rozwojem płatności cyfrowych zaczęli zbierać podpisy pod wnioskiem o referendum. Statystycznie Szwajcarzy posiadają największą ilość banknotów i monet w przeliczeniu na mieszkańca.

Ani rząd, ani bank centralny w Szwajcarii nie wyraziły co prawda żadnego zamiaru likwidacji gotówki w najbliższym czasie. Jednak działacze zbierający głosy za wnioskiem o referendum podkreślają, że Szwajcarzy są bardzo przywiązani do gotówki i przechowują w banknotach swoje oszczędności. Każdy mieszkaniec posiada równowartość ponad 11 800 dolarów.

„Musimy zmienić konstytucję, abyśmy mogli zachować gotówkę jako wolność dla następnego pokolenia” – powiedział w wywiadzie Richard Koller, prezes Szwajcarskiego Ruchu Wolności.

Większość szwajcarskiej gotówki — 51 mld franków szwajcarskich (55,3 mld dolarów) — jest przechowywana w banknotach o wartości 1000 franków. Sugeruje to, że fizyczne pieniądze są używane jako magazyn wartości, a nie do bieżących płatności. Z kolei według danych z 2021 r. najpopularniejszym banknotem w strefie euro jest banknot 50 euro.

W Szwajcarii gotówka jest nadal używana do wielu transakcji, ale trend jest spadkowy. Według badania Swiss Payment Monitor pod koniec 2022 r. już tylko 29% transakcji było rozliczanych fizycznymi pieniędzmi, co oznacza spadek z 48% w 2019 r.

Gdyby takie referendum odbyło się w Polsce, wyniki byłyby jednoznaczne. Tak przynajmniej wynika z niedawnego sondażu pracowni IBRIS. Na pytanie, czy gotówka powinna zostać wycofana z obiegu na rzecz innych form płatności cyfrowych, aż 80% Polaków odpowiedziało przecząco. Ok. 66,5% pytanych odpowiedziało, że „zdecydowanie się nie zgadza”, a 14,6%, że „raczej się nie zgadza”.

Czytaj też: Maciek Samcik opisuje, czym możemy płacić w przyszłości. Już nie tylko kartami czy telefonami i zegarkiem.

Tylko niespełna 16% ankietowanych przez IBRIS chciałoby, żeby płatności kartą czy telefonem całkowicie zastąpiły gotówkę. Podobnie zresztą uważają starsi jak i młodsi Polacy. Zasadniczo jesteśmy przeciwni wycofaniu z obiegu banknotów i monet, mimo że również w naszym kraju szybko rozwijają się nowe możliwości płatności cyfrowych, a nawet w niektórych rozwiązaniach jesteśmy liderami w Europie, np. natychmiastowe płatności BLIKiem.

Dynamikę zmian gotówki w obiegu w Polsce pokazuje poniższy wykres oparty na danych NBP. Nie jest to stan gotówki, ale zmiany w skali roku. Widoczny jest spadek gotówki w obiegu w niektórych okresach, np. w okresie wielkiego kryzysu finansowego, a z kolei w okresie pandemii i początku inwazji Rosji na Ukrainę następował duży wzrost gotówki w obiegu.

Polska może nie jest krajem, w którym gotówka jest królem, jak w Szwajcarii, Japonii czy choćby Niemczech, ale pieniądz fizyczny trzyma się na razie nieźle.

Źródło zdjęcia: Unsplash