Umiejętne zarządzanie budżetem powinno być pierwszym krokiem w kierunku zbudowania poduszki finansowej. Tylko kontrola dochodów i wydatków pozwoli Wam przygotować się na trudne czasy. Jak to robić, aby było rzetelnie, ale jednocześnie niezbyt zniechęcająco? Oto pięć kroków do zwielokrotnienia oszczędności

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Gdybym obudził Was w środku nocy i zapytał „ile miesięcznie wydajecie na rozrywkę?”, to potrafilibyście udzielić poprawnej odpowiedzi? Dzisiaj w ramach cyklu „NIEZBĘDNIK KRYZYSOWY, CZYLI OSZCZĘDZANIE BEZ BÓLU” pomagam zbudować narzędzie do analizy domowych finansów. Zarządzanie budżetem domowym nie musi być trudne, ale wymaga od nas trochę czasu oraz cierpliwości. Musimy wiedzieć, ile zarabiamy oraz ile i na co wydajemy każdego miesiąca. W zamian nauczymy się oszczędzać i unikać niechcianych wydatków. No to do roboty!

———————————–

NIEZBĘDNIK KRYZYSOWY, CZYLI OSZCZĘDZANIE BEZ BÓLU. W sklepach drożyzna, inflacja nadal rośnie. Rachunki za ciepło, prąd i gaz pobiją rekordy. Nasze realne dochody spadają. Szans na kredyt brak, a oszczędności topnieją. Trzeba zacisnąć pasa, żeby jakoś przetrwać najbliższe miesiące. Ale czy da się oszczędzać tak, by nie bolało? Jak wydawać mniej pieniędzy, ale jednocześnie nie rezygnować z przyjemności i utrzymać standard życia na mniej więcej dotychczasowym poziomie?

NIEZBĘDNIK KRYZYSOWY, CZYLI OSZCZĘDZANIE BEZ BÓLU. W sklepach drożyzna, inflacja nadal rośnie. Rachunki za ciepło, prąd i gaz pobiją rekordy. Nasze realne dochody spadają. Szans na kredyt brak, a oszczędności topnieją. Trzeba zacisnąć pasa, żeby jakoś przetrwać najbliższe miesiące. Ale czy da się oszczędzać tak, by nie bolało? Jak wydawać mniej pieniędzy, ale jednocześnie nie rezygnować z przyjemności i utrzymać standard życia na mniej więcej dotychczasowym poziomie?

W cyklu poradników „Niezbędnik kryzysowy” pokazujemy triki, które spowodują, że Wasza jakość życia drastycznie nie spadnie, a zaoszczędzicie kilkadziesiąt, kilkaset albo kilka tysięcy złotych. Czasem wystarczy tylko niewielka zmiana codziennych przyzwyczajeń. Szukajcie tekstów oznaczonych tym znaczkiem. Jeśli macie własne patenty na „uwolnienie” pieniędzy bez straty jakości życia – piszcie na kontakt@subiektywnieofinansach.pl]

———————————–

Krok pierwszy – ile tak naprawdę zarabiasz?

Sytuacja każdego gospodarstwa domowego jest inna, a nasze wydatki musimy przede wszystkim dostosować do naszych dochodów. Weźmy takie jedzenie na mieście, czyli coś, co niewątpliwie jest przyjemne, ale bez czego zdecydowanie można się obyć. Jedni mogą sobie pozwolić na jedzenie sushi za 300 zł kilka razy w miesiącu, innych stać tylko na jedno wyjście na pizzę z rodziną w miesiącu, a jeszcze inni nie powinni w ogóle stołować się na mieście, bo mają za niskie dochody.

Problem w tym, że wiele gospodarstw domowych nie jest w stanie nawet określić, ile może wydać. W rezultacie wydają zbyt dużo, konsumują na kredyt i jednocześnie zmniejszają swoje przyszłe możliwości konsumpcyjne. Jak tego uniknąć, ale jednocześnie nie zrezygnować ze wszystkich przyjemności?

Zacznijcie od określenia wysokości swoich dochodów. Innymi słowy policzcie, ile poszczególni członkowie Waszego gospodarstwa domowego wkładają do wspólnego koszyka (ile zarabiają na rękę). Odróżnijcie też oczywiste dochody (czyli takie, które na pewno otrzymacie) od różnego rodzaju premii i bonusów (o które może być krucho w najbliższych miesiącach).

Zastanówcie się też, jakie macie możliwości na zwiększenie swoich dochodów, gdyby sytuacja Was do tego zmusiła. W pierwszej kolejności skierujcie się do swojego pracodawcy po ewentualną podwyżkę (ale tutaj może być trudno, bo pracodawcy też muszą ciąć koszty, a ponadto wolą przyznawać podwyżki na początku roku). Lepszym wyjściem może być umówienie się z pracodawcą na większą premię w zamian za dodatkową pracę. Łatwiej wykonać więcej zadań dla jednego pracodawcy niż brać drugi etat.

Dobrze jest też wiedzieć, ile macie oszczędności (np. na jak długo starczą, jeżeli podbieralibyśmy z nich 500 zł miesięcznie) i ile z nich jest płynne, a więc ulokowane gdzieś, skąd można je wycofać bez ponoszenia strat (np. konta oszczędnościowe).

Może warto zarejestrować się jako wykonawca na jakimś portalu w stylu fixly, który łączy zleceniodawców ze zleceniobiorcami? Nawet jeżeli macie stałą pracę, to możecie dorobić popołudniami lub/i w weekendy (a wiele osób się ucieszy, że ich odwiedzicie w takich godzinach, bo sami pracują). Oczywiście nie będzie to stała praca, ale jakieś koszenie trawy, drobne naprawy, wyprowadzanie psa, wniesienie paczek itp. W zależności od Waszych umiejętności w skali miesiąca można dorobić kilka stówek.

Na pewno macie też w domu coś, co można sprzedać, a czego nie używacie. Jakieś używane ubrania, w których już nie chodzicie; książki/komiksy, które przeczytaliście; gry, które ukończyliście; filmy na płytach DVD, a już nawet nie macie odtwarzacza DVD; zabawki, z których wyrosło Wasze dziecko itd. Ludzie kupują naprawdę dziwne rzeczy i spokojnie można w ten sposób zapewnić sobie kilkaset złotych rocznie.

Pomyślcie też o możliwości pożyczenia pieniędzy. Oczywiście pożyczka powinna być ostatecznością, ale w sytuacji podbramkowej lepiej być przygotowanym zawczasu niż później korzystać na szybko z drogiego kredytu. Rozeznajcie możliwość nieoprocentowanej pożyczki w zakładzie pracy i u rodziny. Dobrze jest też posiadać kartę kredytową z limitem w wysokości dwumiesięcznych zarobków. Oczywiście wybierzcie darmową kartę kredytową, spłacajcie ją w terminie i wykonujcie tylko transakcje bezgotówkowe (za wypłaty z bankomatów są wysokie opłaty).

Czytaj też poprzedni artykuł z cyklu: Ile prądu zużywają urządzenia, które masz w domu? Czy masz szansę zmieścić się w limicie 2000 kWh rocznie? Czy opłaca się zmienić taryfę?

Krok drugi – jakie masz stałe wydatki?

Jeżeli znamy już nasze dochody, to możemy przejść do planowania wydatków. W pierwszej kolejności zastanówcie się, jakie wydatki są stałe, ponosicie je każdego miesiąca i niestety nie ma możliwości, aby z nich zrezygnować (a więc nie piszę o abonamencie Netflixa).

Ile wynoszą Twoje raty kredytów? Czy masz jakieś składki ubezpieczeniowe do opłacenia? Jakie podatki musisz zapłacić w tym miesiącu? Jak wysoki jest czynsz? Ile kosztują media (prąd, gaz, woda)? Ile wydajesz na ogrzewanie w zimie? Ile płacisz za zajęcia dodatkowe dzieciaków (basen, przedszkole, języki obce, karate itd.)? Jaki jest koszt abonamentów telefonicznych i internetowych? Powinniście się orientować, jaka część Waszych dochodów musi być przeznaczona na takie stałe sprawy.

Dobrze jest na początku każdego miesiąca uaktualniać taką listę i zestawiać ją z dochodami. Dzięki temu policzycie, ile maksymalnie będziecie w stanie wydać w danym miesiącu. Policzcie sobie też, jaki procent Waszych dochodów będzie przeznaczany na takie wydatki.

Oczywiście nie musicie płacić wszystkich rachunków pierwszego dnia miesiąca. Korzystniej będzie zapłacić zgodnie z terminem płatności, a środki w międzyczasie przechować na koncie oszczędnościowym (obecnie do wyciagnięcia jest około 7% w skali roku). Ważna i wystarczająca jest sama świadomość konieczności poniesienia tych wydatków.

Krok trzeci – regularne zarządzanie budżetem

Kolejnym krokiem powinna być bieżąca analiza sytuacji, a więc regularne, codzienne zapisywanie wydatków i dochodów. Dzięki temu w każdej chwili będziecie w stanie stwierdzić, ile pieniędzy możecie wydać do końca miesiąca, a to ogromna wiedza, której większość osób niestety nie posiada.

Kiedyś brało się kartkę i długopis oraz spisywało wszystkie wydatki. Były też osoby, które na początku miesiąca dzieliły środki, umieszczały je w podpisanych kopertach i był to budżet, którego nie można było przekroczyć. Kwota, którą mieliśmy do wydania, malała w oczach. Obecnie można to zrobić dużo szybciej i wygodniej.

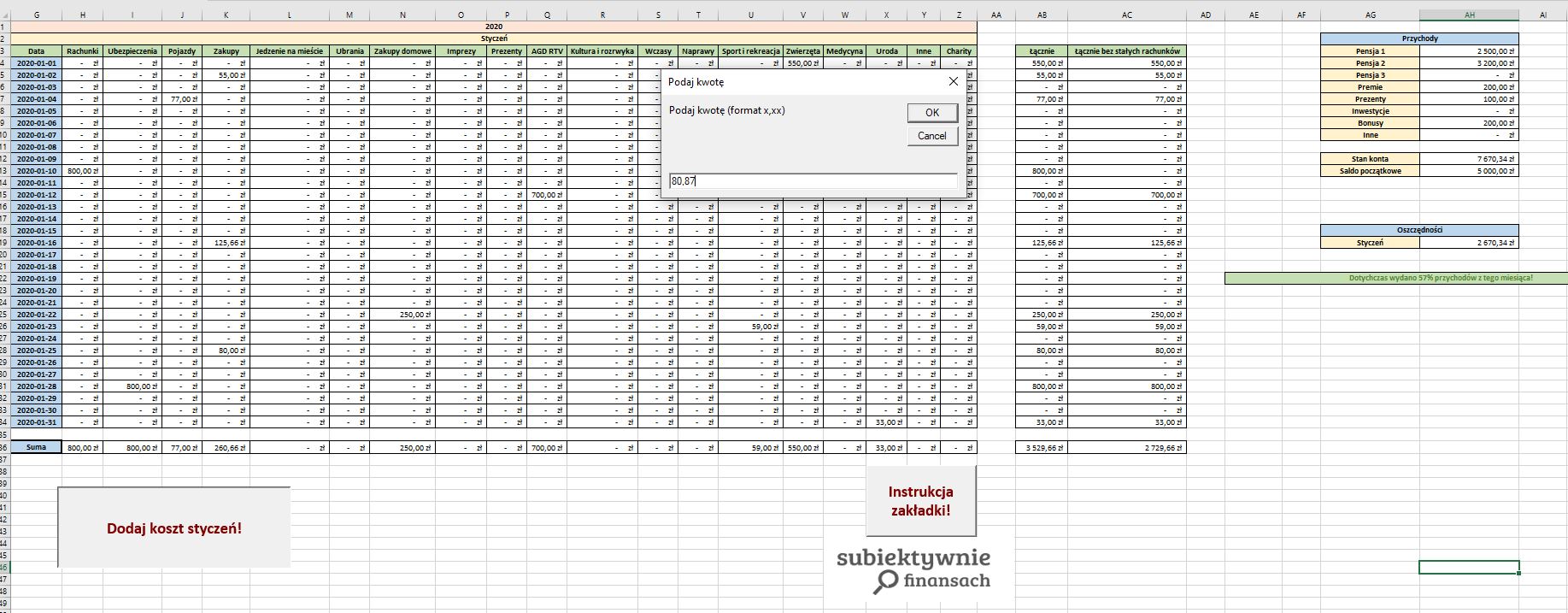

Możemy na przykład stworzyć prosty arkusz w Excelu, w którym będziemy zapisywać swoje dochody i wydatki. W zależności od zamiłowania do statystyki i analizy możecie stworzyć więcej kategorii lub zdecydować się na zestawienie prostych danych (np. dochody, wydatki stałe i wydatki danego dnia).

Jeżeli nie macie zbyt rozwiniętych umiejętności komputerowych, to w internecie znajdziecie gotowe kalkulatory przygotowane w Excelu. My na „Subiektywnie Finansach” też taki przygotowaliśmy – można się z nim zapoznać i go pobrać w tym artykule. Ma on ten plus, że wszystko się automatycznie zlicza i wystarczy wprowadzać wydatki i dochody. Znajdzie się też minus, bo arkusz przygotowany przez kogoś nigdy nie będzie skrojony pod Wasze gospodarstwo domowe (sami lepiej wiecie, czego potrzebujecie).

Kolejnym sposobem może być pobranie aplikacji mobilnej, która ułatwi zarządzanie wydatkami i domowym budżetem. Takich aplikacji jest bardzo dużo. Jedne pozwolą nam na ręczne wprowadzanie danych (tutaj opisywała je Monika), a za pomocą innych wystarczy sfotografować nasze paragony, a aplikacja policzy resztę (tutaj moja recenzja najpopularniejszych opcji).

Jeżeli posiadacie konto i kartę tylko w jednym banku, a do tego prawie wszystkie transakcje wykonujecie bezgotówkowo, to najprostszym rozwiązaniem mogą być analizy budżetu dostępne w Waszej bankowości internetowej. Prawie każdy bank oferuje nam już jakieś statystyki. Niektóre banki umożliwiają też automatyczny import naszych danych z innych banków, a dzięki temu możemy zebrać wszystkie wyciągi bankowe w jednym miejscu.

Nie jest ważne, którą z powyższych opcji wybierzecie (a może wymyślicie jakąś zupełnie inną, własną), bo od tego zależy tylko Wasza wygoda i ilość poświęconego czasu wolnego. Najważniejsze, abyście próbowali to robić, bo to najlepszy sposób do nauki oszczędzania.

Krok czwarty – z czego możesz zrezygnować?

Jeżeli już będziecie się orientować, ile zarabiacie (i możecie zarobić) oraz ile i na co wydajecie, to pora poszukać oszczędności. Dobrze jest zacząć od ustalenia sobie realnego i policzalnego celu. Mogą to być cele ogólne (zwiększyć dochody o 10% miesięcznie) lub bardziej szczegółowe (wydatki w restauracjach niższe niż 200 zł miesięcznie). Oczywiście takie cele muszą pasować do dotychczas ponoszonych wydatków.

Prześledźcie listę Waszych wydatków i zastanówcie się, czy z czegoś można zrezygnować? Może zbyt dużo przeznaczacie na stołowanie się na mieście (lub zamawianie posiłków do domu)? Może zbyt wiele wydajecie na kulturę i rozrywkę (kino, teatr, gry komputerowe, książki)? Może za często kupujecie nowe ubrania? Do rozważenia.

Czyli jeżeli przykładowo cztery razy w miesiącu wybieracie się z rodziną do kina, to spróbujcie ograniczyć jedno wyjście. Jeżeli macie wykupione cztery abonamenty telewizyjne, to zrezygnujcie z jednego. Jeżeli zamawiacie raz w tygodniu pizzę, to może raz spróbować samemu ją upiec? I tak dalej.

W szczególności zwróćcie uwagę na wszelkiego rodzaju subskrypcje. To bardzo niebezpieczna składowa naszego domowego budżetu, bo nie mówimy o jednorazowej płatności, a o stałej, stosunkowo niewielkiej, kwocie, która co miesiąc obciąża nasze konto. Jeszcze gorsze jest to, że ta płatność odbywa się automatycznie, w tle, i nie wymaga od nas żadnego potwierdzenia. Jeżeli ktoś ma kilka kart płatniczych, to może nawet nie zauważyć, że zniknęło mu z konta 15 zł za subskrypcję.

Dlatego sporządźcie sobie listę takich subskrypcji (telewizja internetowa, gry komputerowe, książki, oprogramowanie, muzyka itd.) oraz zastanówcie się, czy aby na pewno ich potrzebujecie. Rezygnacja z 1, 2 abonamentów przełoży się na kilkaset zł oszczędności rocznie.

Oczywiście nie musicie od razu rezygnować ze wszystkich przyjemności, ale dobrze zastosować metodę małych kroków. Czyli poszukać drobnych oszczędności w kilku kategoriach i – to jeszcze ważniejsze – zdawać sobie sprawę, gdzie w kryzysowej sytuacji tych oszczędności można szukać.

Krok piąty – uczciwe zarządzanie budżetem

Na koniec musicie wykonać jeszcze dwie rzeczy, które chyba są w tym wszystkim najtrudniejsze. Musicie być systematyczni, skrupulatni i uczciwi sami ze sobą. Zarządzanie budżetem domowym to powinien być proces, a nie jednorazowy kaprys. A to niestety jest bardzo trudne.

Aby zarządzanie budżetem miało sens, to musicie to czynić regularnie. Najlepiej codziennie wieczorem (no maksymalnie raz na dwa, trzy dni) siadać do tabelek i zapisywać wszystkie wydatki i dochody z danego dnia. Pamięć ludzka jest zawodna i gwarantuję, że nie będziecie w stanie tego robić raz na tydzień, bo zapomnicie o wielu wydatkach.

Paragony najlepiej zabierać (lub fotografować dedykowaną aplikacją) bezpośrednio po każdym zakupie. Jeżeli nie dostaniecie paragonu, to od raz zapiszcie sobie kwotę w telefonie komórkowym i wyślijcie do siebie SMS-em. Dużym ułatwieniem będzie też ograniczenie się do transakcji bezgotówkowych, które w każdej chwili możemy sprawdzić w historii konta. To bardzo wygodne.

Zapisywać trzeba każdy, nawet najdrobniejszy wydatek. Bardzo złym nawykiem byłoby ignorowanie wydatków poniżej 5 zł i traktowanie ich jako nieistotnych. Pięć złotych dziennie to jest prawie 2000 zł w ciągu roku!

Musimy też być uczciwi sami ze sobą. Nie ważne, jak głupi jest dany wydatek lub jak bardzo się go wstydzimy (alkohol, hazard, kolejny kebab). I tak go odnotujmy. Tylko w ten sposób nauczymy się zarządzać finansami osobistymi, a jednocześnie możemy się nauczyć unikania takich głupich wydatków w przyszłości.

Zarządzanie budżetem domowym, szczególnie na początku, jest czasochłonnym, ale bardzo satysfakcjonującym zajęciem. Szczególnie w momencie, w którym zauważymy pierwsze efekty. Nic nas tak nie zmotywuje do dalszej kontroli finansów, jak zaoszczędzone pieniądze. Pamiętajcie, że każda zaoszczędzona złotówka przybliża Was do przejścia suchą stopą przez trudne czasy, które nadchodzą.

Zdjęcie główne: mohamed_hassan / pixabay