Czy liczyliście ostatnio swoją rodzinną „wartość netto”? A więc jaką wartość ma majątek i oszczędności, które zgromadziliście, po odliczeniu zadłużenia (np. kredytów hipotecznych i gotówkowych, wykorzystanych limitów w kartach kredytowych)? A przede wszystkim: jak ogromne pieniądze są ulokowane w mieszkaniu, które posiadacie? Czy te grube setki tysięcy złotych są dobrze chronione polisą ubezpieczeniową na wypadek jakiegoś nieszczęścia?

Z różnych danych i badań statystycznych (m.in. NBP, GUS, Polityka Insight, Deloitte) wynika, że przeciętna polska rodzina ma majątek o wartości mniej więcej 300 000 zł. I że w ciągu ostatnich pięciu lat wartość tego majątku statystycznie wzrosła o 40 000 zł. Polak tym różni się od mieszkańca Zachodu, że zdecydowana większość jego majątku to aktywa rzeczowe, głównie nieruchomość, którą odziedziczył, wykupił od państwa po upadku komunizmu, sam zbudował czy zakupił na kredyt (2,5 mln Polaków ma kredyty hipoteczne).

- Wymarzony moment, żeby inwestować w fundusze obligacji? Podcast z Pawłem Mizerskim [POWERED BY UNIQA TFI]

- Nowe funkcje terminali płatniczych. Jak biometria zmieni świat naszych zakupów? [POWERED BY FISERV]

- BaseModel.ai od BNP Paribas: najbardziej zaawansowana odsłona sztucznej inteligencji we współczesnej bankowości!? [POWERED BY BNP PARIBAS]

Na Zachodzie jest inaczej – w USA połowa majątku przeciętnej rodziny to dom i to, co w środku, a druga połowa – to majątek finansowy, czyli oszczędności w banku, inwestycje giełdowe (połowa Amerykanów jest współwłaścicielami takich korporacji jak McDonald’s czy Coca-Cola), fundusze emerytalne (w USA bardzo popularne są programy pracownicze, dość podobne do naszych PPK). Przeciętny Polak ma 30 000 – 40 000 zł oszczędności finansowych (w dodatku są one mocno skoncentrowane w rękach 10-15% najzamożniejszej części społeczeństwa). Majątek rzeczowy jest rozłożony dużo bardziej „demokratycznie”.

Utarło się nawet powiedzenie, że Polacy są bogaci nieruchomościami. W domach i mieszkaniach na własność mamy więcej pieniędzy niż Niemcy, którzy przecież są generalnie trzy razy bogatszym społeczeństwem. Już kilka lat temu Santander Bank Polska i Polityka Insight szacowały wartość naszych nieruchomości na 6 bilionów złotych. Z tamtego raportu wynikało, że w 2040 r. możemy zwiększyć tę wartość do 20 bilionów złotych.

Ile wart jest Twój majątek? I czy ta wartość rośnie?

Majątek przeciętnego Polaka składa się więc często z nieruchomości, mebli i sprzętu elektronicznego (o niepomijalnej wartości), samochodu wartego średnio 20 000 zł i oszczędności finansowych lub inwestycji na rynku kapitałowym.

O ile z wartością realną tego, co mamy w domu, różnie bywa, o tyle sama nieruchomość dość dobrze utrzymuje realną wartość naszego dorobku życiowego. Nawet jeśli jest to nieruchomość, w której mieszkamy (czyli trudno ją traktować w kategorii inwestycji), jej wartość ma znaczenie.

Wartość naszych nieruchomości szybko rośnie – przez ostatnich 10 lat w wartościach nominalnych ceny nieruchomości poszły w górę o 50-60% (metr mieszkania w dużym mieście podrożał z 7000-8000 zł do 12 000 zł. Jakie są ceny w takich miastach, jak Wrocław, Trójmiasto czy Warszawa niektórzy wiedzą, nie będę epatował przerażająco wysokimi liczbami).

Co ciekawe, większość z nas nie zdaje sobie sprawy z wartości posiadanego w formie nieruchomości majątku. Ten, kto ma kredyt hipoteczny albo kupował mieszkanie za gotówkę – wie, że to coraz cenniejsza lokata kapitału. Ale kto po prostu od 20 lat mieszka w swoim mieszkaniu i nie zamierza go sprzedawać – często nie zdaje sobie sprawy, jak bardzo jego nieruchomość zyskała na wartości.

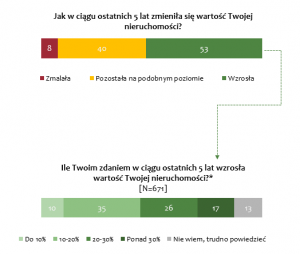

W badaniu przeprowadzonym na zlecenie firmy Wiener, jednego z ubezpieczycieli majątku m.in. w Polsce, wyszło, że mniej więcej połowa Polaków uważa, że w ciągu ostatnich 5 lat wartość ich nieruchomości się nie zmieniła albo zmalała! Skoro nie mają świadomości, jakim majątkiem dysponują, to istnieje ryzyko, że nie będą też w stanie prawidłowo go ubezpieczyć na wypadek pożaru, powodzi, kradzieży, wichury i innych nieszczęść.

A to szczególnie ważne w warunkach wysokiej inflacji, gdy koszty odtworzenia zniszczonego majątku rosną lawinowo. Inflacja powiększa nie tylko realną wartość nieruchomości jako murów, dachu i podłóg. Także to, co mamy w środku – meble, sprzęt RTV i AGD, wyposażenie kuchni i łazienki, wykończenie wnętrz – jest coraz cenniejsze (bo deficytowe). Jeszcze jakiś czas temu przyjmowało się, że wysokiej jakości wykończenie i wyposażenie mieszkania czyni nieruchomość łatwiej „sprzedawalną”, ale nie podnosi radykalnie jej wartości. W erze wysokiej inflacji to się zmienia.

Fakt, że nieruchomość jest coraz cenniejsza, to jedno, a to, że jest wyposażona i gotowa do komfortowego zamieszkania – w sytuacji, gdy doprowadzenie mieszkania od stanu surowego do stanu używalności trwa dziś nawet rok i jest coraz droższe – dodatkowo podnosi jej wartość. Albo rynkową, albo odtworzeniową (czyli wynikającą z tego, że gdyby się coś stało, to przywrócenie poprzedniego stanu jest coraz droższe).

———————————-

ZAPROSZENIE: Ubezpiecz dobytek z Wiener. Jeśli chcesz mieć porządne ubezpieczenie swojego domu lub mieszkania, to rozważ ofertę firmy ubezpieczeniowej Wiener. Oferuje ono nowoczesną polisę, której zakres działania możesz dopasować do swoich potrzeb – ubezpieczyć mienie, zdrowie rodziny, a także zapewnić sobie pomoc fachowca w razie awarii czy wsparcie finansowe w razie szkód spowodowanych przez domowników osobom trzecim. Więcej na temat ubezpieczenia „Pakiet 4KĄTY” oraz informacja o możliwości jego zakupu – pod tym linkiem. Pamiętaj, dorobek życia ubezpieczaj porządnie, na tym nie ma co oszczędzać!

———————————-

Podobnie zresztą ma się rzecz z samochodami i innymi cennymi składnikami naszego majątku. Zamknijmy oczy i wyobraźmy sobie, że one znikają. Ile czasu i pieniędzy trzeba będzie włożyć w ich odzyskanie lub odkupienie? W większości przypadków jest to problem, z którego zdajemy sobie sprawę dopiero wtedy, gdy coś złego się stanie.

Dlaczego nie doszacowujemy wartości naszego majątku?

Wysoka inflacja sprawia, że coraz częściej nie doszacowujemy wartości realnej naszego majątku. Wydaje nam się, że nie podrożał, albo nawet potaniał i ubezpieczamy go tylko na minimalną kwotę – także po to, żeby oszczędzić na składce ubezpieczeniowej.

Z badań firmy Wiener wynika, że największy odsetek badanych ubezpieczył swój dom lub mieszkanie na kwoty w przedziale 200 000 – 300 000 zł (tak zrobiło 22% osób) i 300 000 – 450 000 zł (20%). Niemal co piąty z respondentów ubezpiecza nieruchomość na kwotę poniżej 200 000 zł (18%), a tylko u nielicznych suma ubezpieczenia przekracza 600 000 (6%).

Każdy, kto wie, jak szybko rosły ostatnio ceny nieruchomości w Polsce, musi wiedzieć, że coś tu nie gra. Ale czy wiedzą o tym sami ubezpieczający swoje nieruchomości na zbyt niskie kwoty? I nad tym pochylili się badacze zaproszeni przez firmę Wiener. Co im wyszło z badań?

Większość badanych podjęło decyzję dotyczącą sumy ubezpieczenia po zaledwie krótkim namyśle, podczas ustalania szczegółów działania polisy (44%). Prawie 30% podjęło decyzję w ciągu miesiąca, natomiast dla 15% była to decyzja spontaniczna.

Tylko nieco ponad 20% respondentów deklaruje, że zna dokładną wartość swojej nieruchomości Jednocześnie większość badanych uważa, że suma, na jaką ubezpieczyli swoją nieruchomość, jest adekwatna do jej wartości (60%). Jednak aż co trzeci z respondentów zdaje sobie sprawę, że suma ubezpieczenia jest mniejsza niż wartość ich domu lub mieszkania (32%).

Popełniamy w tym przypadku aż dwa błędy: po pierwsze, nie uwzględniając inflacji, czynimy nasz majątek niedoubezpieczonym, a po drugie – nie doceniamy faktu, że majątek rzeczowy w wielu przypadkach jest antyinflacyjny, a więc trzeba go chronić.

O ile nasze oszczędności trzymane w banku z reguły tracą na wartości (o ile ich nigdzie nie zainwestujemy), o tyle nasz majątek rzeczowy nie traci, a być może nawet staje się coraz cenniejszy. Z tego punktu widzenia niezwykle ważne jest, zwłaszcza w czasie wysokiej inflacji, nie tylko ubezpieczyć najcenniejsze i nie tracące na wartości składniki naszego dobytku, ale też zrobić to dobrze. Czasem oszczędność 100 zł na składce ubezpieczeniowej w skali roku potrafi się przeokrutnie zemścić.

—-

Artykuł jest elementem akcji edukacyjnej „Docenisz, gdy wycenisz”, którą blog „Subiektywnie o Finansach” prowadzi wspólnie z Wiener, firmą specjalizującą się w ubezpieczaniu majątku i zdrowia Polaków

zdjęcie tytułowe: Kara Eads/Unsplash