Co prawda klimat do inwestowania stał się ostatnio bardzo niepewny – spodziewany wzrost stóp procentowych odstrasza od akcji, nieruchomości, obligacji – ale nie ma przeszkód, żeby nawet w tych okolicznościach budować portfel inwestycji antyinflacyjnych. Niektóre surowce, waluty najsilniejszych gospodarek, akcje spółek z branży finansowej czy konsumenckiej, spółki dywidendowe, REIT-y – to tylko niektóre z polecanych na te czasy inwestycji. Można je wszystkie „złapać” za pośrednictwem setek ETF-ów i funduszy inwestycyjnych. Inwestowanie w ETF-y jest dostępne nawet w… aplikacji

Inflacja pożera realną wartość oszczędności w tempie znacznie większym niż to, do którego jesteśmy przyzwyczajeni. I nie zanosi się, by inflacja szybko wróciła do „bezpiecznego” poziomu 2-3% rocznie. Te okoliczności powodują, że w zasadzie każdy posiadacz nieco większych oszczędności jest skazany na inwestowanie. Już nie po to, żeby pomnożyć realną wartość swoich pieniędzy, ale żeby ją utrzymać. W długim czasie inwestowanie jest znacznie mniej ryzykowne, niż wydaje się na pierwszy rzut oka, po prostu trzeba rozłożyć kapitał na kilka inwestycji i przyzwyczaić się do tego, że jego wartość będzie się wahała.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Inwestować każdy może. Bo inwestowanie w ETF-y jest łatwe

Kłopot w tym, że osób, które mają czas, wiedzę i ochotę, by samodzielnie budować portfel aktywów antyinflacyjnych, jest niewiele. Szukamy prostych, zrozumiałych rozwiązań, niewymagających wielkiej wiedzy i zgłębiania tajników rynku kapitałowego.

To m.in. źródło sukcesu nieruchomości. W ostatnim czasie wielu szukało zysków pozwalających utrzymać realną wartość oszczędności właśnie na tym rynku. Ale niewykluczone, że wzrost stóp procentowych może „odciąć prąd” tej kategorii aktywów. A przynajmniej znacznie spowolnić wzrost cen nieruchomości. Poza tym to rynek dla posiadaczy nieco grubszych portfeli.

Najprostszym sposobem inwestowania – niewymagającym dużej wiedzy, prostym i tanim – jest ETF, czyli „automatyczny” fundusz inwestycyjny. Od „zwykłego” funduszu różni się tym, że nie wybiera na danym rynku najbardziej atrakcyjnych „kąsków”, ale inwestuje w cały rynek. Jeśli więc mamy ETF na indeks WIG20, to – w odróżnieniu np. od funduszu dużych spółek – nie wybierze on tylko kilku najlepszych spółek, lecz zainwestuje we wszystkie.

Ma to dobre i złe strony. Dobra jest taka, że ETF nie będzie nigdy gorszy niż średnia rynkowa. Zwłaszcza że ma bardzo niskie opłaty za zarządzanie (nie musi zatrudniać sztabu analityków i zarządzających). Zła strona jest taka, że w czasie bessy nie wybierze spółek, które spadają wolniej niż cały rynek.

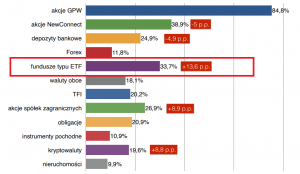

Wśród ludzi, którzy inwestują już swoje pieniądze (członków Stowarzyszenia Inwestorów Indywidualnych), fundusze typu ETF są najszybciej zyskującym na popularności sposobem inwestowania. Tak przynajmniej wynika z ostatniego Ogólnopolskiego Badania Inwestorów:

Na pierwszy rzut oka dla ETF-ów nadchodzi teraz nieco słabszy czas właśnie ze względu na ten ostatni czynnik: możliwość bessy na rynku akcji (a to indeksy akcji najczęściej są obiektem inwestycji funduszy typu ETF). Wzrost stóp procentowych może pogorszyć rentowność firm i obniżyć ich wycenę rynkową (czyli ceny akcji). Wielu analityków przestrzega przed inwestowaniem teraz w akcje.

Ale równie silna (a może silniejsza) jest frakcja analityków, którzy uważają, że skończył się czas hossy i bessy „uniwersalnej”, czyli obejmującej niemal wszystkie branże. Wysoka inflacja, która opanowała świat, bardzo różnie wpływa na sektory gospodarki. Pogarsza perspektywy dla spółek technologicznych, ale poprawia dla banków, spółek surowcowych, żyjących z najmu powierzchni handlowych i nieruchomości oraz firm sprzedaży detalicznej (mają możliwość przerzucenia kosztów inflacji na klientów).

Inwestowanie w ETF-y niejedno ma imię

Niewykluczone więc, że w dalszym ciągu jest więc sens inwestowania w akcje, ale już nie w tzw. szeroki rynek, tylko w wybrane branże – te, które korzystają na wysokiej inflacji (albo przynajmniej im ona nie szkodzi).

Pozostaje tylko kwestia możliwości. W Polsce jeszcze do niedawna były one dość ograniczone. Nawet oferta ETF-ów dostępnych w polskich biurach maklerskich była okrojona do tych najpopularniejszych (zwykle umożliwiających inwestowanie w indeksy akcji oraz obligacji z różnych stron świata).

Tymczasem dziś rośnie zainteresowanie ETF-ami bardziej specjalistycznymi, umożliwiającymi np. zarabianie na wzrostach cen ropy naftowej, gazu oraz innych surowców (złoto, srebro, miedź). Po gigantycznych wzrostach cen surowców trudno liczyć na kolejne fajerwerki, ale część analityków uważa, że weszliśmy na dobre w erę drogich surowców. Jeśli tak jest, to należałoby pewną część swoich oszczędności trzymać także na tym rynku.

W modzie jest korzystanie dzięki ETF-om na rosnącej zyskowności banków z całego świata, jak również inwestowanie w ETF-y śledzące wzrost stóp procentowych lub rentowność obligacji. Za pomocą ETF-ów możliwe jest czerpanie zysków z dywidend wypłacanych przez REIT-y (czyli spółki nieruchomościowe żyjące z wynajmu powierzchni handlowych, biurowych i magazynowych). Modnym obiektem inwestowania są też aktywa kryptograficzne.

Kryptowaluty to nowa, bardzo ryzykowna klasa aktywów, coraz bardziej popularna wśród inwestorów dysponujących jeszcze niewielkim kapitałem, ale z dużym apetytem na jego szybkie pomnożenie. Są już pierwsze ETF-y odzwierciedlające notowania kontraktów terminowych na bitcoina albo takie, które śledzą notowania spółek mających najwięcej bitcoinów w swojej kasie.

Czytaj więcej o tym: Inwestowanie w Bitcoina łatwiejsze niż kiedykolwiek. Dwa ETF-y na krypto

Jak stworzyć portfel inwestycji antyinflacyjnych? Dwie drogi

Do czego zmierzam? Otóż wygląda na to, że w porównaniu do klasycznego cyklu gospodarczego tym razem historia może przynieść inne rozwiązanie niż to, które znamy.

Zwykle w czasie podwyżek stóp procentowych na całym świecie inwestorzy sprzedają akcje (bo spada ich zyskowność), sprzedają obligacje (bo spadają ich ceny, gdyż nowe emisje są lepiej oprocentowane), unikają nieruchomości (bo pogarsza się dostęp do kredytu, co zmniejsza popyt na mieszkania) oraz złota i surowców (bo bardziej opłaca się trzymać pieniądze w banku). To jest czas „siedzenia na gotówce”.

Tym razem nie jest pewne czy tak się stanie. Już słychać głosy, że bessa na rynku akcji obejmie tylko najbardziej „napompowane” branże, a spółki tzw. value (prowadzące nudny, przewidywalny biznes, wolno rosnące, ale za to płacące dywidendy) czy surowcowe (renomowany zarządzających aktywami Peter Schiff twierdzi, że złote czasy czekają np. kopalnie złota) mogą jej w ogóle nie odczuć.

Co to dla nas oznacza? Ci, którzy umieją sami stworzyć sobie portfel inwestycji antyinflacyjnych, oparty na obligacjach Skarbu Państwa, spółkach dywidendowych, co bezpieczniejszych obligacjach korporacyjnych czy spółkach z poszczególnych branż – zapewne tak uczynią. A pozostali?

Dla nich dobrą opcją są właśnie ETF-y, które pozwalają jednym ruchem, bez posiadania głębokiej wiedzy, zainwestować pieniądze w daną branżę lub rodzaj aktywów. Wchodzę do „sklepu” z ETF-ami, znajduję wyszukiwarkę, wpisuję np. „real estate” albo „REIT” i wyskakuje mi kilka ETF-ów, które inwestują w indeks spółek nieruchomościowych typu REIT w danym kraju albo regionie świata. Prościej się nie da.

Gdzie w Polsce można znaleźć porządny „sklep z ETF-ami”?

Kłopot w tym, że często po znalezieniu tej wyszukiwarki i wpisaniu żądanej frazy wyskakuje… nicość. Polskie biura maklerskie mają coraz szerszą ofertę ETF-ów, ale w większości miejsc, gdzie można je kupić, w dalszym ciągu jest to raptem kilkanaście, kilkadziesiąt najpopularniejszych ETF-ów. Inwestowanie w ETF-y jest łatwiejsze niż kiedyś, ale to jeszcze nie ta łatwość, co w USA czy Wielkiej Brytanii.

I tak jest już lepiej, niż było. W Polsce dopiero niedawno Komisja Nadzoru Finansowego umożliwiła dystrybucję w Polsce ETF-ów z dokumentacją w języku angielskim (wcześniej dostawca ETF-u, żeby sprzedawać go w Polsce, musiał przygotować całą dokumentację w naszym jakże pięknym, lecz niezbyt popularnym na świecie języku). To wreszcie umożliwiło polskim firmom finansowym (bankom, biurom maklerskim, pośrednikom) sprzedaż szerokiej gamy ETF-ów.

Innym problemem jest kwestia „jakości” tych ETF-ów. Nazwy większości z nich nic nam nie powiedzą, bo nie są to marki znane w Polsce. Ale osobiście lokuję własne oszczędności tylko u największych światowych „dostawców” ETF-ów. Bo wiem, że ich produkty najwierniej odzwierciedlają sytuację na danym rynku (najdokładniej śledzą indeks), w razie jakichś niepokojów nie powinny stracić płynności, no i nie grozi im bankructwo (a nie lubię biegać po swoje pieniądze do funduszu gwarancyjnego na drugim końcu świata).

Interesują mnie ETF-y z takich „stajni” jak BlackRock (to znane być może niektórym z Was ETF-y marki iShares), Vanguard czy State Street (ETF-y pod marką SDPR). Oczywiście, zanim wypuszczę przelew zawsze przejrzę informacje dotyczące tego, co konkretnie dany ETF śledzi, czy wypłaca dywidendę (czy też ją akumuluje, co ze względów podatkowych w Polsce jest nawet lepsze, bo ułatwia rozliczanie PIT), jak dokładnie udaje mu się śledzić dany indeks i jakie ma opłaty za zarządzanie.

Czytaj więcej o tym: Jak rozliczyć podatek od zysków kapitałowych z inwestycji w ETF-y? A jak z inwestycji w kryptowaluty?

Jak przeglądać i porównywać ETF-y? Oczywiście wszystkie informacje są zwykle podane na stronie wystawcy danego ETF-a (czyli np. BlackRock czy Vanguard). Ale są też całe bazy ETF-ów (jak np. JustETF.com – polecam!), gdzie można sobie łatwo filtrować ETF-y i potem je kupić u pośrednika.

ETF-y kupuję przeważnie przez internet, unikając opłat dystrybucyjnych, z którymi wiążą się zwykle zakupy „stacjonarne”. Z mojego punktu widzenia liczy się szerokość oferty, ergonomia i wygoda w przeglądaniu i przeszukiwaniu dostępnych ETF-ów (łącznie z wykresami i wynikami). Staram się wybierać takich pośredników, którzy po przelaniu pieniędzy na wskazane konto pozwalają kupić ETF w kilka kliknięć.

Nie jesteśmy już skazani tylko na akcje i obligacje. Są ETF-y i aplikacje

Krótko pisząc: od inflacji w najbliższym czasie nie uciekniemy. Trzymając niezbędną część pieniędzy w bankach, musimy się jednak rozglądać za okazjami, by zainwestować pieniądze w rzeczy, które mogą zyskać na wartości. Na szczęście nie jesteśmy już skazani ani na bezalternatywny „fundusz akcji polskich”, ani w ogóle na ograniczanie się do podstawowych klas aktywów (akcje, obligacje).

Z poziomu smartfona – poprzez wyspecjalizowaną aplikację będącą technologicznym pośrednikiem między nami a ETF-em czy funduszem inwestycyjnym – możemy zainwestować w dowolną klasę aktywów: od obligacji, poprzez surowce, nieruchomości (np. indeksy odzwierciedlające notowania instrumentów takich jak REIT-y), aż po tak ekscentryczne rzeczy jak kryptowaluty (a właściwie instrumenty finansowe na nich oparte).

Bliżej takiemu inwestowaniu będę się przyglądał w kolejnych odcinkach tego cyklu – opowiem m.in. o tym, na czym polega „bezpieczeństwo instytucjonalne” pieniędzy, które lokujemy za pośrednictwem aplikacji inwestycyjnych, a także o tym, w jaki sposób połączyć inwestowanie robodoradztwem oraz z kupowaniem bułek w sklepie.