Banki otwarcie mówią, że nie chcą naszych pieniędzy. Już ponad 80% oszczędności w bankach to depozyty bieżące, a więc do wypłacenia w każdej chwili. Jeżeli pojawiłaby się iskra, np. ujemne oprocentowanie depozytów, to istnieje ryzyko, że klienci mogliby masowo wypłacać pieniądze z banków. Albo przenosić je do banków, które na taki krok się nie zdecydowały. Czy taki scenariusz jest realny i czy banki mają prawo się go obawiać?

W ostatnich tygodniach gorącym tematem jest ryzyko, że banki wprowadzą ujemne oprocentowanie depozytów. W niektórych krajach Unii Europejskiej, głównie w Niemczech, klienci już płacą bankom za przechowywanie oszczędności. W Polsce ujemnymi odsetkami karani są na razie przedsiębiorcy, choć tylko kilka banków zdecydowało się na taki krok.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Zachęcam do przeczytania naszych wcześniejszych felietonów na ten temat. W tym artykule piszemy o bankach działających w Polsce, które stosują ujemne odsetki od depozytów firmowych. W tym tekście zapytaliśmy prawników, czy ujemne oprocentowanie depozytów byłoby w ogóle legalne. Tu piszemy o tym, jak jeden z banków próbował zafundować ujemne oprocentowanie klientom indywidualnym, ale szybko się z tego pomysłu wycofał, a w tym o podobnych zamiarach innego banku. Niedawno wiceprezes Związku Banków Polskich oznajmił, że nie widzi przeciwwskazań, by banki stosowały ujemne odsetki, co skrupulatnie odnotowaliśmy. W końcu pokusiliśmy się o szacunki, ile banki mogłyby na ujemnym oprocentowaniu zarobić.

Banki tłumaczą, że nie potrzebują naszych depozytów, bo dopadła je choroba nadpłynności. I że nie mają co zrobić z górą pieniędzy, bo w wyniku pandemii popyt na kredyty zmalał. Efektem awersji banków do naszych pieniędzy są oferty lokat na 0,001%. Największy bank – PKO BP – jakiś czas temu „wykosił” z oferty depozyty terminowe, pozostawiając symbolicznie lokatę kwartalną.

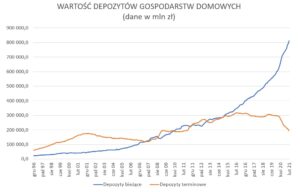

Banki coraz bardziej „wiszą” na depozytach bieżących

A skoro banki pogrywają z nami takimi ofertami, to trudno się dziwić gwałtownemu odpływowi środków z lokat terminowych na depozyty bieżące, czyli konta osobiste lub rachunki oszczędnościowe. Co się konkretnie dzieje? Na podstawie danych NBP narysowałem wykres przedstawiający wartość depozytów gospodarstw domowych z rozbiciem na depozyty bieżące i terminowe. Na koniec lutego 2021 r. (to najświeższe dane) przekroczyły one łącznie bilion złotych (1006 mld zł).

Wykres pokazuje, jak zmieniały się relacje między depozytami bieżącymi i terminowymi od początku ich publikowania, a więc od 1996 r. Widać na nim, że pierwsza dekada upłynęła pod znakiem dominacji lokat terminowych. Wyjaśnienie może być takie, że w latach 90. XX w. popularne dziś ROR-y nie były jeszcze popularne. Pensje dostawaliśmy w gotówce i w niej się rozliczaliśmy. Bankowość elektroniczna jeszcze raczkowała, a żeby zrobić przelew, szliśmy na pocztę. Natomiast na lokaty terminowe wpłacaliśmy nadwyżki.

Wartość depozytów bieżących i terminowych zrównuje się w okolicach 2007 r., po czym za chwilę znowu mamy przewagę lokat terminowych, co prawdopodobnie jest efektem tzw. wojny depozytowej. Globalny kryzys finansowy, który wówczas przerabialiśmy, doprowadził do kryzysu zaufania. Banki przestały pożyczać sobie pieniądze, co wcześniej było normalną praktyką. By ratować płynność, musiały prosić klientów o depozyty, a oferty na 8% w skali roku nie należały wówczas do rzadkości.

Przez najbliższych kilka lat obserwujemy względną równowagę. Przez jakiś czas więcej jest depozytów bieżących, po czym przeważają lokaty terminowe. Ale ta przeplatanka kończy się definitywnie w 2015 r. Od tej pory w strukturze depozytowej zaczynają dominować depozyty bieżące, wartość środków na lokatach terminowych właściwie już nie przyrasta, po czym gwałtownie topnieje. Dlaczego tak się stało? W marcu 2015 r. Rada Polityki Pieniężnej obniżyła główną stopę referencyjną do 1,5%, a w ślad za tym większe banki zaczęły mniej płacić nam na lokatach.

Taki stan trwał aż do wybuchu pandemii. W wyniku trzech obniżek stóp procentowych – w marcu, kwietniu i maju 2020 r. – stopa referencyjna spadła do obecnego poziomu 0,1%. Banki jeszcze mocniej ścięły oprocentowanie lokat, a dziś straszą ujemnym oprocentowaniem. Na koniec lutego 2021 r. na depozytach bieżących gospodarstw domowych leżało ok. 812 mld zł, a na lokatach terminowych już tylko 194 mld zł. Czyli aż 81% depozytów to środki leżące na ROR-ach, które klient może wypłacić lub przetransferować do innego banku właściwie w każdej chwili.

Oszczędności firm rządzą się nieco innymi prawami niż depozyty klientów indywidualnych, ale w ich przypadku widać podobny trend, a więc przyrost depozytów bieżących i spadek wartości oszczędności lokowanych na określony termin. Na koniec lutego 2021 r. przedsiębiorcy trzymali w bankach 375 mld zł, z czego depozyty bieżące stanowiły 321 mld zł, a terminowe 54 mld zł. Udział wkładów bieżących sięga więc 86%.

Ujemne oprocentowanie depozytów? Klienci stali się zakładnikami banków

Banki są dla nas bezlitosne, jeśli chodzi o warunki oferowane dziś na lokatach. Od dłuższego czasu podwyższają opłaty za konta, karty, bankomaty, wycinają w pień darmowe usługi, albo śrubują warunki, które trzeba spełnić, żeby za podstawowe usługi nie zapłacić. A my co? Instynktownie powinniśmy zabrać „zabawki” i poszukać sobie innej finansowej „piaskownicy”. Problem w tym, że to nie takie proste.

Choć na upartego można obyć się bez bankowego konta, to decydując się na taki krok możemy utrudnić sobie życie. Na konto wpływa pensja, z którego w prosty sposób możemy płacić rachunki, czy – w przypadku firm – rozliczać się kontrahentami. Część klientów jest niestety zakładnikami banków. Mają kredyty, których udzielenie lub cena uzależnione mogły być od posiadania nie tylko konta, ale też innych produktów: kart kredytowych, produktów inwestycyjnych czy ubezpieczeniowych.

Nie brakuje na rynku finansowym firm, które oferują usługi rozliczeniowe podobne do bankowych, zresztą zwykle są to usługi tańsze i wygodniejsze w obsłudze niż w bankach. Ale takie firmy nie mają tego, co mają banki – państwowej gwarancji depozytów. Znaleźliśmy się w takiej sytuacji, że banki robią z nami, co chcą, a my – klienci jesteśmy bezradni.

Na domiar złego konkurencja na rynku się kurczy. Niedawno Citibank ogłosił, że będzie zwijał w Polsce działalność w sektorze detalicznym. Z bankowej mapy Polski w ostatnim czasie zniknął Eurobank (przejęty przez Bank Millennium), Deutsche Bank (część jego detalicznego biznesu wchłonął Santander) oraz Raiffeisen Pollbank (trafił pod skrzydła BNP Paribas).

Przeczytaj też: Banki zwalniają z opłat za karty, jeśli aktywnie z nich korzystamy. Ale jak sprawdzić, czy wyrobiliśmy już normę? Te banki podpowiedzą!

Jak zrobić bankom „kuku”, żeby trochę zabolało?

Kiedy banki zaczęły testować, jak klienci zareagują na ujemne oprocentowanie, wydawało mi się, że mam sposób na to, jak zagrać im na nosie. Chodziło mi po głowie coś na kształt „miękkiego bojkotu”. Mógłby on polegać na przesunięciu wszystkich naszych oszczędności na rachunki bieżące. Dlaczego miałoby to bankowców zaboleć?

Banki powinny zapewnić sobie stabilny system finansowania, który w Polsce głównie opiera się na depozytach klientów indywidualnych i firm. Nie powinno być tak, że długoterminowe kredyty bank finansuje wyłącznie depozytami bieżącymi, które teoretycznie klienci mogliby wycofać z banku z dnia na dzień. Bank, który byłby pod tym względem „niedopasowany” mógłby mieć kłopoty z nadzorem.

Przenoszenie pieniędzy z lokat terminowych na bieżące pozwoliłoby klientom pokazać siłę, choć ten ruch nie zachwiałby stabilnością systemu finansowego, bo pieniądze nadal leżałyby w bankach. Żeby ten przepływ zatrzymać, banki musiałyby zaoferować wyższe oprocentowanie na lokatach terminowych. I zapomnieć o pomysłach z ujemnym oprocentowaniem.

Jeszcze kilka lat temu taki patent mógłby przynieść efekty, bo do zasad płynnościowych bankowcy podchodzili z większą atencją. A teraz? Idą w kierunku finansowania się głównie depozytami bieżącymi, nie widząc w tym zagrożenia. Naszych pieniędzy mają bowiem na tyle dużo, że nie muszą się obawiać „niedopasowania”. Albo przynajmniej tak im się wydaje.

Przeczytaj też: Działalność gospodarcza: po przekroczeniu tej granicy nie licz na bankowe miłosierdzie. Oto absurdy i niesprawiedliwości, z którymi się spotkasz

Banki rozluźniają modele płynnościowe, a KNF to akceptuje

Czy dla stabilności systemu finansowego groźna jest polityka płynnościowa banków, polegająca na oparciu finansowania w coraz większym stopniu na niestabilnych depozytach bieżących? Rozmawiałem o tym z Tomaszem Mironczukiem, prezesem Instytutu Rynku Finansowego, a w przeszłości m.in. prezesem Banku Gospodarstwa Krajowego.

„Rekomendacja P dawała i daje bankom pewną swobodę w modelowaniu stabilności bazy depozytowej. W praktyce w przeszłości było tak, że środki o nieokreślonym terminie zapadalności, a więc np. środki na rachunkach osobistych, traktowane były jako niestabilne. Stabilność depozytową budowano na depozytach terminowych bądź na emisji obligacji”

– mówi Tomasz Mironczuk. Przyznaje jednak, że w pewnym momencie banki zaczęły odchodzić od tej zasady. Zauważyły bowiem, że jeśli będą miały w portfelu mniej depozytów terminowych, to koszt płaconych odsetek będzie niższy, a więc zarobią więcej. Ale żeby przesunąć klientów z depozytów terminowych w kierunku bieżących, potrzebna była zmiana sposobu raportowania wymaganych norm płynnościowych.

„O ile w przeszłości przyjmowano, że 10-20% depozytów bieżących jest stabilnych, to teraz banki idą w ekstremum. Zetknąłem się nawet z publicznie ujawnioną informacją o profilu ryzyka banku spółdzielczego, który przyjął w swoim modelu płynnościowym, że rachunki bieżące są trwałe i stabilne w okresie nawet 20-letnim”

– mówi Mironczuk. To oznacza, że ten bank przyjmuje, iż pieniędzmi na rachunkach bieżących jest w stanie sfinansować nawet 20-letnie kredyty hipoteczne. Podobne zjawisko można zaobserwować w sektorze banków komercyjnych. Jak już wcześniej wspomniałem, bank PKO BP publicznie ogłosił, że nie będzie przyjmował depozytów terminowych, bo środki na rachunkach bieżących zapewniają mu bezpieczne długoterminowe finansowanie. Inne banki też idą w tym kierunku. Mój rozmówca uważa, że PKO BP – z racji skali swojej działalności – może używać argumentu „reputacyjnego”.

„Jeśli bowiem na rynku dzieje się coś niepokojącego, co może skłonić klientów do wypłacania pieniędzy, to ten problem raczej nie dotknie PKO BP lub spośród wszystkich instytucji będzie najmniej dotyczył tego właśnie banku. W takiej sytuacji to raczej klienci innych banków przeniosą oszczędności do PKO BP. Moim zdaniem, banki mniejsze niż PKO BP – mniej lub bardziej świadomie – nie doszacowują ryzyka, że pieniądze klientów mogą odpłynąć do PKO BP czy kilku innych banków”

Rzecz jasna, banki muszą wytłumaczyć się przed nadzorcą z zastosowanego modelu płynnościowego. I tu tkwi kolejny problem, przed którym ostrzega Tomasz Mironczuk:

„Potrafię zrozumieć, że nadzór akceptuje model PKO BP, ale nie wiem, dlaczego następuje przyzwolenie na podobne modelowanie w innych bankach. Mamy więc dziś taką sytuacją, że za przyzwoleniem nadzoru model płynnościowy przesuwa się w kierunku „100% depozytów bieżących”. Widać to doskonale w danych na temat struktury bilansu sektora bankowego. 20 lat temu byłoby nie do pomyślenia, żeby banki dopuściły do takiej struktury depozytów. W mojej opinii, narasta problem systemowy. Wszystko jest dobrze, ale tylko do czasu, kiedy nie zaczną się przepływy środków między bankami”

Ujemne oprocentowanie depozytów będzie iskrą, która wywoła chaos?

Tomasz Mironczuk uważa, że każdy bank powinien mieć depozyty na krótki i średni termin (za które płaci klientom na tyle atrakcyjne stawki, by nie opłacało im się zrywać lokat przed terminem), a w przypadku finansowania długoterminowego emitować obligacje, mimo że jest to droższa forma pozyskiwania pieniędzy, niż depozyty.

Przy obecnej strukturze depozytów (obstawiam, że dane NBP za marzec pokażą jeszcze większy odpływ pieniędzy z lokat terminowych) wystarczy więc iskra, która może skłonić klientów do wycofywania pieniędzy. Mogłoby nią być np. wprowadzenie ujemnego oprocentowania. Banki mogą zaryzykować takie działanie w przypadku przedsiębiorstw, którym trudno byłoby schować do skarpety setki milionów czy miliard złotych. Ale konsument posiadający 10.000 zł jest znacznie bardziej „mobilny”. Może więc jednak banki będą się bały wprowadzić ujemne oprocentowanie depozytów?

————

Posłuchaj 51. odcinka podcastu „Finansowe sensacje tygodnia”

W tym odcinku podcastu „Finansowe sensacje tygodnia” zastanawiamy się, ile kosztuje nas piłka nożna oraz dumamy o tym, czy mandaty za przewinienia drogowe powinny być sprzężone z wysokością stawki za ubezpieczenie OC (oraz jakich ewentualnie innych – lepszych – metod dyscyplinowania kierowców można byłoby użyć). Radzimy też jak walczyć o spłatę długów (i dlaczego korzystanie z usług kancelarii oddłużeniowej może nie być najlepszym pomysłem) oraz sprawdzamy czy to prawda, że ponad 2 mln Polaków musi jeździć do bankomatu autobusem albo pociągiem. Podrzucamy też pomysł na Narodową Sieć Bankomatową oraz przypominamy, że w tym roku majówka będzie przebiegała pod hasłem wyjazdów zagranicznych lub… rehabilitacji. Zapraszam do posłuchania pod tym linkiem!

W tym odcinku podcastu „Finansowe sensacje tygodnia” zastanawiamy się, ile kosztuje nas piłka nożna oraz dumamy o tym, czy mandaty za przewinienia drogowe powinny być sprzężone z wysokością stawki za ubezpieczenie OC (oraz jakich ewentualnie innych – lepszych – metod dyscyplinowania kierowców można byłoby użyć). Radzimy też jak walczyć o spłatę długów (i dlaczego korzystanie z usług kancelarii oddłużeniowej może nie być najlepszym pomysłem) oraz sprawdzamy czy to prawda, że ponad 2 mln Polaków musi jeździć do bankomatu autobusem albo pociągiem. Podrzucamy też pomysł na Narodową Sieć Bankomatową oraz przypominamy, że w tym roku majówka będzie przebiegała pod hasłem wyjazdów zagranicznych lub… rehabilitacji. Zapraszam do posłuchania pod tym linkiem!