Bankowcy od jakiegoś czasu testują, jak klienci przyjęliby ujemne oprocentowanie depozytów. W takiej sytuacji to klient płaciłby bankowi za możliwość przechowywania pieniędzy. O wprowadzeniu takiej zasady mówił Cezary Stypułkowski z mBanku, jak również jeden z wiceprezesów Związku Banków Polskich. Ale czy gra jest warta świeczki? Ile banki mogłyby dodatkowo zarobić na tym, gdyby wprowadziły ujemne oprocentowanie depozytów?

W sprawie ujemnych odsetek wypowiedział się niedawno m.in. prezes mBanku Cezary Stypułkowski, który stwierdził, że może nie mieć innego wyjścia niż zaserwować klientom jakąś formę opłaty od depozytów. Powód? Banki nie potrzebują naszych pieniędzy, bo cierpią na nadpłynność. Na koniec 2020 r. wartość depozytów zarówno klientów indywidualnych, jak i firm sięgała blisko 1,5 bln zł, natomiast wartość udzielonych kredytów nieco ponad 1,1 bln zł.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

To dlatego bankom nie zależy na naszych oszczędnościach, za które muszą nam przecież zapłacić odsetki, choć – umówmy się – zarobione procenty są dziś symboliczne. W wyniku pandemii sprzedaż kredytów siadła, a poza tym są one objęte podatkiem bankowym, w przeciwieństwie do obligacji skarbowych. W sumie w bilansach banków papiery wartościowe (m.in. obligacje) stanowią blisko 600 mld zł aktywów.

O tym, że ujemne oprocentowanie depozytów jest możliwe wypowiedział się też Związek Banków Polskich, który nie widzi przeszkód prawnych, by taki mechanizm zastosować. Wiceprezes ZBP Wojciech Białek dał jednak do zrozumienia, że taką decyzję każdy bank będzie podejmował indywidualnie.

Zdecydowanie na „nie” jest natomiast Urząd Ochrony Konkurencji i Konsumentów, który zapowiedział, że użyje wszelkich środków, by nie dopuścić do materializacji takiego scenariusza. Wydaje się, że po stronie UOKiK stanął też prezes banku centralnego Adam Glapiński, który podczas ostatniej konferencji prasowej stwierdził, iż nawet w wariancie obniżenia stopy referencyjnej NBP poniżej zera nie widzi powodu, dla którego banki miałyby stosować ujemne oprocentowanie.

Glapiński stwierdził, że banki mają duże pole manewru, jeśli chodzi o szukanie dodatkowych źródeł przychodu. Przykładowo – stwierdził szef NBP – mogą wprowadzać opłaty za usługi, które jeszcze są darmowe.

Jak duże pieniądze trafią pod ujemne oprocentowanie depozytów?

W dyskusji o ujemnym oprocentowaniu ciekawe jest to, że już dziś jesteśmy „w plecy” na depozytach, bo nasze oszczędności tracą siłę nabywczą w wyniku wzrostu cen. Problem w tym, że ta strata nie jest namacalna, trudno ją oszacować, bo każdy z nas ma swoją własną inflację. To, co podaje GUS, to tylko średnia obliczona na podstawie pewnych założeń. Nie mam natomiast wątpliwości, że klienci wkurzyliby się, widząc w historii transakcji np. taką pozycję: „minus 25 zł z tytułu odsetek od depozytu”. Konkretna opłata bardziej przemawia do wyobraźni niż jakiś tam niewidzialny wskaźnik cen towarów i usług konsumpcyjnych.

Ale to, jak zareagują klienci, zależy od tego, jak w praktyce banki wdrożyłyby ujemne oprocentowanie. Bo wariantów jest wiele. Ujemnymi odsetkami banki mogą objąć tylko depozyty terminowe i konta oszczędnościowe, a depozyty bieżące (czyli ROR-y) pozostawić z zerowym oprocentowaniem, czyli tak, jak jest teraz.

W innym wariancie „opodatkować” można tylko depozyty przedsiębiorstw. A jeszcze inny zakłada objęcie ujemnym oprocentowaniem części depozytów klienta, która przekracza określony poziom. Ten wariant wydaje się najbardziej prawdopodobny, ponieważ jest już od lat praktykowany jest przez banki za granicą, m.in. w Niemczech. Tą linią graniczną może być równowartość 100.000 euro, czyli poziom, do którego bankowe depozyty są chronione w ramach systemu gwarantowania depozytów.

Ile banki mogą zarobić wprowadzając ujemne oprocentowanie depozytów?

Jeśli przyjmiemy ostatni wariant za najbardziej prawdopodobny, postanowiłem oszacować, o jakich pieniądzach mówimy oraz ile banki mogłyby wycisnąć z objęcia tych środków ujemnym oprocentowaniem. Rzecz jasna muszę przyjąć, że wszystkie banki – zarówno komercyjne, jak i spółdzielcze – zdecydowałyby się na taki krok (co jest pewną utopią).

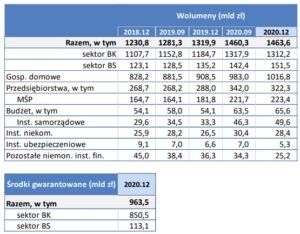

Na koniec 2020 r. wartość depozytów klientów indywidualnych, przedsiębiorstw, małych i średnich firm, czy samorządów sięgała 1,46 bln zł. Z danych Bankowego Funduszu Gwarancyjnego wynika natomiast, że wartość środków gwarantowanych (do równowartości 100.000 euro) wynosiła 963,5 mld zł, z czego 850,5 mld zł przypadało na banki komercyjne, a 113 mld zł na banki spółdzielcze. A to oznacza, że prawie równo 500 mld zł naszych oszczędności znajduje się poza systemem gwarancji depozytów.

W systemie SKOK-ów (gdyby one też chciały skopiować pomysł banków) wartość depozytów na koniec grudnia 2020 r. wynosiła blisko 8,7 mld zł, z czego środki gwarantowane sięgały 8,6 mld zł, czyli zaledwie 3% depozytów w tym systemie przekracza limit gwarancji, co wynika z faktu, że w sektorze SKOK mamy głównie depozyty osób fizycznych. W systemie bankowym depozyty objęte gwarancjami stanowią ok. 66%.

W tym momencie pojawia się oczywiście pytanie: jaką karną opłatą ta część depozytów zostałaby objęta/ Oprocentowanie na poziomie minus 0,1% dałoby bankom dodatkowy przychód odsetkowy w wysokości 500 mln zł rocznie. Oprocentowanie -0,5% to już 2,5 mld zł w skali roku.

Czy taki scenariusz w ogóle jest możliwy? Tak, choć mam nadzieję, że bankowcy dostali już zbyt dużo sygnałów świadczących o tym, że kombinowanie z ujemną stopą przyniesie więcej strat (reputacja, zaufanie, chaos) niż korzyści z potencjalnych zysków.

———–

Posłuchaj podcastu „Finansowe sensacje tygodnia”, odc. 49

W tym odcinku podcastu „Finansowe sensacje tygodnia” rozmawiamy o tym, ile kosztuje – i o ile podrożeje w najbliższym czasie – woda, o tym czy moglibyśmy naśladować Brytyjczyków i też otworzyć restauracje oraz puby na świeżym powietrzu, o tym jak banki pomagają nam uniknąć… opłat bankowych oraz o rowerowej bańce spekulacyjnej. W ciągu roku wzrost cen gotowych rowerów sięgnął 25%, a części rowerowych – o połowę. O co tu chodzi? Zapraszam do posłuchania!

Skorzystaj z najlepszych bankowych okazji od Maćka Samcika

Sprawdź „Okazjomat Samcikowy” – aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także zestawienie dostępnych dziś okazji bankowych (czyli 200 zł za konto, 300 zł za kartę…). I zacznij zarabiać. Masz zero na lokacie i koncie oszczędnościowym? Zarabiaj przynajmniej tak:

>>> Ranking najwyżej oprocentowanych depozytów

>>> Ranking kont oszczędnościowych. Gdzie zanieść pieniądze?

>>> Przegląd aktualnych promocji w bankach. Kto zapłaci ci kilka stówek?