BLIK – stworzony przez polskie banki, z inicjatywy PKO BP, system płatności – stale zwiększa swój zasięg. Ale wygląda na to, że nie ziszczą się marzenia, iż kiedyś może być tym, czym np. Alipay, czy WeChat są dla Chińczyków – a więc podstawowym, najpopularniejszym, domyślnym sposobem płacenia. Co poszło nie tak?

A przecież BLIK potencjał ma i to duży. W systemie tym uczestniczy kilkanaście największych banków, „pokrywających” 95% rynku konsumenckiego. To oznacza, że w zasadzie każdy klient dowolnego banku, który korzysta z dostępu do konta przez telefon, może używać BLIK-a. I wielu go używa. Realnie BLIK ma 7 mln aktywnych użytkowników.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Ale nie jest to nasz „narodowy” system płatności, który dominowałby w Polsce tak, jak WeChat, czy AliPay dominują w Chinach. Oczywiście: porównywanie BLIK-a do WeChat jest dość karkołomne. Tamta aplikacja jest oddzielnym narzędziem, mającym funkcje komunikacyjne, płatności są zaledwie jednym z wielu zastosowań. Poza tym WeChat nie „omija” – jak BLIK – karty płatniczej. W WeChat, czy AliPay karta jest źródłem płatności. Można więc powiedzieć, że WeChat to bardziej taki „chiński Apple Pay”, niż BLIK. Porównanie mogłoby dotyczyć natomiast skali popularności „narodowego” systemu płacenia.

BLIK jest dość popularnym narzędziem do płacenia w internecie, ale na razie nie przeniósł swej „siły rażenia” na transakcje naziemne, które stanowią jednak 85% naszych zakupów.

Z podanych niedawno całorocznych danych dotyczących transakcji BLIK-iem wynika, że w zeszłym roku użyliśmy BLIK-a aż 425 mln razy. Z tego 315 mln razy przy zakupach internetowych, zaś w pozostałych przypadkach – przy transakcjach naziemnych. Czyli przy wypłatach bankomatowych, przy płatnościach w terminalach sklepowych oraz przy przekazywaniu pieniędzy z telefonu na telefon (wewnętrzne przekazy w ramach systemu BLIK).

Czytaj też: BLIK coraz popularnym „narzędziem” do wyłudzania pieniędzy. Jak nas okradają?

Czytaj też: Ważna zapowiedź giganta płatności. Czy kryptowaluty dzięki niej trafią wreszcie pod strzechy?

BLIK rządzi w internecie. Ale nie na ziemi

W internecie BLIK jest znacznie popularniejszy, niż karty płatnicze i stale zwiększa swoją dominację. Jeszcze dwa lata temu oba sposoby płatności miały porównywalną popularność (obiema opłacano po ok. 25 mln transakcji internetowych kwartalnie). Dziś już to jest przepaść – 105 mln transakcji kwartalnie przeprowadzamy za pomocą BLIK-a, a 40 mln za pomocą kart.

Karciarze wzięli się ostatnio w garść i zaczęli upraszczać płatności kartami w internecie, ale nie sprzyja im dyrektywa unijna PDS2, która od stycznia wprowadziła dodatkową weryfikację tożsamości klienta. Jest bezpieczniej, ale niekoniecznie prościej. Aczkolwiek – o czym mówiłem ostatnio w moim webinarium – karciarze przygotowali systemy do płacenia kartą w sieci, które ograniczają się do jednego kliknięcia. Ma być jeszcze prościej, niż z BLIK-iem.

Kłopot w tym, że trochę jeszcze wody w Wiśle upłynie, zanim internet stanie się głównym miejscem naszych zakupów. Na razie jednak większość naszych pieniędzy przepływa z ręki do ręki w świecie realnym. I tutaj rządzą karty płatnicze, które mają do dyspozycji ogromny „dopalacz” w postaci systemów Apple Pay i Google Pay.

Przypięcie karty płatniczej do jednego z tych dwóch sposobów płatności jest śmiesznie proste i powoduje, że płacenie za zakupy smartfonem sprowadza się do zbliżenia go do terminala i biometrycznego zatwierdzenia transakcji.

To dużo łatwiejsze, niż uruchamianie aplikacji bankowej i podawanie sprzedawcy kodu BLIK oraz zatwierdzenie zakupu. A tak właśnie wyglądają transakcje BLIK w stacjonarnych sklepach. BLIK chwali się, że ma dużo wyższą rozpoznawalność oraz tzw. brand power, niż Visa, Mastercard, Google Pay, czy Apple Pay, ale dopóki nie jest tak samo wygodny w realnym świecie, jak karty płatnicze, nie ma szans na przełamanie dominacji kart.

Od miesięcy BLIK zapowiada, że będzie działał również zbliżeniowo. Ale na razie jeszcze nie wszedł na to pole bitwy z kartami płatniczymi. I nie wiadomo czy dziś nie jest już za późno, bo miliony ludzi przyzwyczaiły się już do płacenia przez Appple Pay i Google Pay.

„Polski WeChat” ma smoka, ale waha się go użyć

Na dziś bolesna dla BLIK-a prawda jest taka, że rocznie wykonujemy kartami płatniczymi ok. 6 mld transakcji bezgotówkowych (o wartości 400 mld zł), a także 600 mln transakcji gotówkowych, głównie przy bankomatach (o wartości kolejnych 400 mld zł). W porównaniu z tymi liczbami 425 mln transakcji BLIK-iem (o wartości 57 mld zł) daje temu systemowi raptem 6,5-7% rynku płatności, w zależności od tego czy liczyć go ilościowo, czy wartościowo.

Przewaga BLIK-a nad kartami przy bankomatach powoli zanika (bo połowa bankomatów ma już funkcję zbliżeniową, a część z nich umie już „rozmawiać” z Apple Pay, czy Google Pay).

BLIK mógłby stać się bardzo popularnym narzędziem błyskawicznych płatności bezgotówkowych między ludźmi. Za pomocą BLIK-a (a ściślej – usługi przekazu pieniędzy z telefonu na telefon) można by płacić za korepetycje, lekcje tenisa, czy wypłacać dziecku kieszonkowe (ja zresztą tak właśnie robię).

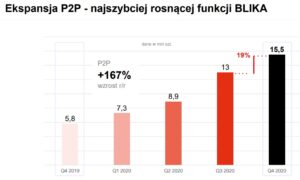

Choć liczba transakcji z telefonu na telefon (peer-to-peer) w ramach BLIK-a rośnie (ok. 44 mln rocznie), to wciąż mówimy o niszowej usłudze, która nie wpada nam do głowy jako domyślny sposób zapłacenia komuś, zamiast gotówki.

Być może BLIK za słabo eksponuje usługę, która powinna być sztandarowym jego „produktem” w realnym świecie. Skoro nie jest w stanie konkurować z kartami w terminalach sklepowych (zresztą tylko 70% terminali w ogóle akceptuje płatności BLIK-iem) i przy bankomatach, to przynajmniej w transakcjach peer-to-peer powinien być hegemonem.

Revolut umożliwia płatności QR kodami. BLIK straci kolejny atut?

Ale i w tej dziedzinie może zwiększyć się konkurencja. Pojawią się bowiem transfery i płatności realizowane za pomocą QR kodów. Ostatnio coś takiego uruchomił dla swoich klientów-przedsiębiorców Revolut. Nowinka polega na tym, że taki przedsiębiorca może przyjmować od swoich klientów płatności wyświetlając rachunek w formie QR kodu na ekranie smartfona z aplikacją Revolut.

Człowiek, który ma ten rachunek zapłacić, po prostu skanuje kamerą smartfona ów QR kod i jest kierowany do Apple Pay, czy Google Pay, żeby sfinalizować transakcję. Niewykluczone, że Revolut w niedalekiej przyszłości zaoferuje tę usługę nie tylko przedsiębiorcom (których w Polsce obsługuje raptem 10.000), ale i klientom-konsumentom, a tych ma grubo ponad milion. Czyli: jeśli będę chciał komuś za coś zapłacić, to ten ktoś wyświetli mi QR kod, a ja go zeskanuję i gotowe.

Nie jestem w pełni przekonany, że to będzie problem dla BLIK-a, ale z całą pewnością ewentualne upowszechnienie płatności QR kodami osłabi przewagę konkurencyjną, jaką dziś BLIK ma w dziedzinie płatności peer-to-peer, czyli bezpośredniego przekazywania pieniędzy ze smartfona na smartfon.

Dziś jest to jedyny system w kraju, który pozwala 7 mln ludzi przekazywać sobie pieniądze w czasie rzeczywistym, wyłącznie za pomocą smartfona. Gdy na dużą skalę pojawią się QR kody, takich możliwości będzie więcej.

BLIK oczywiście już jest sukcesem, bo z prowizji od 500 mln transakcji rocznie da się całkiem nieźle żyć (przeczytaj tekst o tym, jak banki pobierają zaskakujące prowizje od transakcji realizowanych BLIK-iem). Ale ma coraz mniejsze szanse na to, by być „polskim WeChatem”.

————

Posłuchaj nowego podcastu „Finansowe sensacje tygodnia”

W 42. odcinku podcastu „Finansowe sensacje tygodnia” zastanawiamy się skąd wziąć więcej szczepionek, czy warto przenieść pieniądze z OFE do IKE (bo znów będzie można, o ile zapłaci się rządowi haracz), opowiadamy o nowych zwyczajach firmy ubezpieczeniowych oraz o inwestowaniu w tantiemy muzyków. Zapraszamy do posłuchania tutaj.

01:34 – „Temat tygodnia”: Co zrobić, żeby zwiększyć globalną produkcję szczepionki przeciw Covid-19?

15:11 – „Dwie strony medalu”: Emerytura od państwa czy z inwestycji w realną gospodarkę? Już wkrótce Polacy będą musieli podjąć ważną decyzję.

28:01 – „Poradnik Ekipy Samcika”: Szkoda całkowita? Już nie trzeba złomować auta, czyli nowe praktyki firm ubezpieczeniowych.

35:17 – „Ciekawostka tygodnia”: Inwestycja w tantiemy, czyli jak zarabiać na talencie artystów?

Zdjęcia tytułowe: BLIK, Markus Winkler/Unsplash