Zarządzanie budżetem domowym w czasach pandemii COVID-19 jest bardzo trudne. Spadają dochody, rosną zobowiązania, występuje ogromna niepewność. Jak Polska i Polacy poradzili sobie z finansami osobistymi na tle Europy? Analizuję raport: dobrobyt finansowy w czasach koronawirusa.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Jaka jest zdolność Polaków do płacenia rachunków? Czy Polacy są w stanie oszczędzać pieniądze? Jaka jest nasza świadomość finansowa? Jak pandemia COVID-19 wpływa na finanse osobiste Europejczyków? Na te i inne pytania odpowiada opublikowany Europejski Raport Płatności Konsumenckich (European Consumer Payment Report) – do pobrania tutaj. W raporcie zbadano sytuację w 24 krajach Europy. Dane zbierano w trzecim kwartale 2020 r. (a więc są to informacje obrazujące wpływ pandemii koronawirusa), a w każdym kraju ankietę przeprowadzono z przynajmniej 1000 osobami.

Dobrobyt finansowy firma Intrum (autorzy raportu) definiuje jako posiadanie bezpieczeństwa finansowego, które pozwala zaspokajać codzienne potrzeby związane z wydatkami i kontrolować swoje finanse.

Na ogólny ranking wpływają pozycję w trzech kategoriach: zdolność konsumentów do opłacania swoich rachunków na czas; zdolność konsumentów do gromadzenia regularnych oszczędności; a także znajomość pojęć z zakresu finansów osobistych. Czyli innymi słowy: jeżeli nie macie problemów z bieżącymi płatnościami, wiecie co nieco o finansach, a do tego udaje Wam się coś zaoszczędzić co miesiąc, to możecie się cieszyć dobrobytem finansowym.

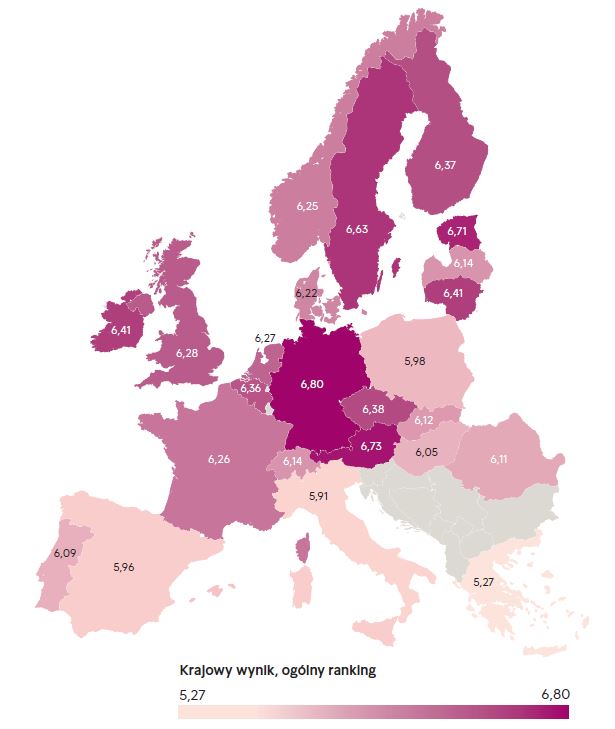

Dobrobyt finansowy w Polsce? Jesteśmy w ogonie Europy

Zgodnie z raportem najwyższym poziomem dobrobytu finansowego mogą cieszyć się konsumenci w Niemczech i Austrii (odpowiednio 6,80 i 6,73 pkt w 10-punktowej skali). Polska zajmuje dopiero 21. miejsce w rankingu – zdobyliśmy 5,98 pkt (za nami są tylko Hiszpania, Włochy i Grecja – czyli chyba najbardziej turystyczne kraje w Europie). Polska powoli, ale jednak delikatnie pnie się do góry w rankingu (rok temu zajmowaliśmy 22. miejsce z wynikiem 5,54 pkt).

Najgorzej pandemię odczuły kraje południa Europy (Hiszpanie spadli z czternastego miejsca, a Włosi z dziewiątego, Grecja była i jest ostatnia). Zauważalna jest też obniżka dobrobytu finansowego w Skandynawii (Szwecja spadła w rankingu z 3. na 4. miejsce; Finlandia z 5. na 8. miejsce; Norwegia z 6. na 13. miejsce; a Dania z 7. na 14. miejsce). Wysokiego, czwartego miejsca nie obronili też Szwajcarzy – spadli aż na piętnaste.

Nieźle wygląda sytuacja w krajach Europy Środkowo-Wschodniej. Estonia awansowała z 20. na 3., Litwa z 23. na 6., a Czechy z 17. na 7. miejsce. Generalnie poziom dobrobytu finansowego w Europie się podniósł (średnio z 6,21 pkt w 2019 roku na 6,25 pkt w 2020 r.), ale w aż piętnastu krajach nastąpiło pogorszenie sytuacji. Szczególnie dotknięte kryzysem zostały kraje oparte na turystyce.

Płacisz wszystko na czas? Musisz być Niemcem

Niemcy zajęły pierwsze miejsce (7,61 pkt) w rankingu zdolności terminowego regulowania swoich rachunków. Na podium znalazła się też Austria oraz Dania. Największe trudności z rachunkami zgłaszali natomiast Grecy (jedyny kraj z punktacją poniżej 5), Węgrzy i Portugalczycy.

Polska w tej kategorii plasuje się w dolnej części stawki (16. miejsce). Za zdolność do regularnego opłacania rachunków i wysokość dochodu rozporządzalnego zdobyliśmy 6,15 pkt. Wyprzedzają nas między innymi Czesi, Francuzi, czy Litwini., ale i tak się poprawiliśmy o trzy lokaty w porównaniu do 2019 r.

W Polsce 6% ankietowanych zadeklarowało skorzystanie z wakacji kredytowych w czasie pandemii koronawirusa. Średnia w Europie jest wyższa i wynosi 9%. Co ciekawe Polacy zdecydowanie częściej odkładali w czasie spłatę kart kredytowych i pożyczek gotówkowych (69% – w Europie średnio 44%) niż kredytów hipotecznych (28%, a w Europie średnio 41%).

38% respondentów w Polsce przynajmniej raz nie zapłaciła rachunku w terminie w ciągu ostatniego roku. W Europie było to średnio 29%. Co trzeci ankietowany tłumaczył to po prostu brakiem pieniędzy na zapłatę tych rachunków. Co ciekawe ponad połowa ankietowanych przyznała, że zdarza im się po prostu zapomnieć zapłacić rachunek, a to u wielu dostawców może spowodować dodatkowe i zupełnie niepotrzebne koszty. Wygląda więc na to, że czasem z dobrobytu finansowego rezygnujemy na własne życzenie.

Polak oszczędza, ale… za mało

Jeżeli chodzi o zdolność gospodarstw domowych do regularnego oszczędzania pieniędzy (i zarazem aktualną stopę oszczędności), to najwięcej punktów (5,91) zdobyli Szwedzi. Wysoko znaleźli się też Niemcy (5,85 pkt) i Holendrzy (5,54 pkt). Czołówka jest podobna do zeszłorocznej, ale zwraca uwagę spore obniżenie zdolności do oszczędzaniu u Szwajcarów.

Tabelę ponownie zamyka Grecja – tam konsumenci w zasadzie nie potrafią oszczędzać (1,97 pkt). Niestety Polacy nie są dużo lepsi i zajmują przedostatnie miejsce (3,29 pkt) – w tej kategorii nasz dobrobyt finansowy krótko mówiąc… leży.

38% badanych Polaków stwierdziło, że po opłaceniu wszystkich rachunków zostaje im mniej niż jedna trzecia dochodów. W Europie (średnio) jest jeszcze gorzej – 35% lub mniej dochodów po opłaceniu rachunków zostaje aż 58% gospodarstwom domowym!

Co ciekawe aż 80% Polaków deklaruje odkładanie oszczędności co miesiąc (zdecydowana większość w kwocie poniżej 20% dochodów). Pomimo tego aż 7 na 10 konsumentów jest niezadowolona z wysokości odkładanych kwot. Nie myślimy też strategicznie – najczęściej oszczędzamy bez celu – po prostu na nieprzewidziane wydatki.

Wiedza finansowa w Europie leży i kwiczy

Paradoksalnie całkiem inaczej wygląda ranking świadomości finansowej konsumentów. Wygrywa go Finlandia (7,48 pkt) przed Irlandią (7,30 pkt) i Estonią (7,16 pkt). Zwycięzcy pozostałych rankingów Niemcy i Szwedzi są dopiero na 16. i 6. miejscu. Widać można osiągnąć dobrobyt finansowy i jednocześnie mieć słabe pojęcie o finansach.

W związku z tym nieźle wypada też Polska – zajęliśmy 12. miejsce (6,83 pkt) – oraz Grecja (11. miejsce – tyle samo punktów co my). Najmniejszą wiedzą na temat finansów popisali się Włosi (5,93 pkt), Francuzi (6,14 pkt) oraz Rumuni (6,22 pkt).

Tutaj warto zauważyć, że to nie znaczy, że u nas jest tak dobrze. Bardzo możliwe, że po prostu gdzie indziej jest jeszcze gorzej. Jak wynika z raportu aż 29% konsumentów nie potrafiło poprawnie odpowiedzieć na pytanie: w jaką kwotę zmieni się 200 euro oprocentowane na 2% rocznie w ciągu pięciu lat. I to pomimo tego, że – prawdopodobnie – był to test wyboru.

Aż 34% Polaków nie potrafiło też poprawnie dopasować podstawowych terminów finansowych (takich jak budżet, ocena kredytowa, roczna stopa procentowa, zmienna stopa procentowa i inflacja) do poprawnych definicji (w Europie średnio 36%). Zauważmy, że nie chodziło o podanie definicji, a jej zwykłe dopasowanie.

30% badanych Polaków uważa też, że otrzymało niewystarczająco dobre wykształcenie finansowe, aby zarządzać bieżącymi sprawami finansowymi. Kolejne 50% dodaje, że wykształcenie było dobre, ale nadal potrzebują porad w przypadku bardziej złożonych kwestii.

Czytaj też: Trzy proste, lecz rzadko stosowane sposoby na ograniczenie domowych wydatków. Liczę, ile można zaoszczędzić!

Jak pandemia wpłynęła na nasz dobrobyt?

Rok 2020 zdecydowanie był wyjątkowy. Pandemia COVID-19 wpłynęła na postawy i możliwości finansowe Europejczyków. Nigdy wcześnie nie przeżyli oni pełnego zamknięcia gospodarki, a to musiało wpłynąć na ich dobrobyt finansowy i zarządzanie pieniędzmi.

I faktycznie – zaledwie co drugi konsument w Europie jest pewny, że jego dochody będą wystarczające na pokrycie podstawowych płatności w ciągu najbliższego półrocza.

Prawie połowa (45%) respondentów w Polsce zadeklarowała spadek dochodów (w Europie 35%). Sytuacja nie poprawiła się prawie nigdzie – zaledwie 1% ankietowanych Polaków (w Europie średnio 2%) stwierdziło, że ich dochody wzrosły. Najbardziej spadły dochody najmłodszych konsumentów. Aż 63% pracowników w wieku 18-21 lat było zmuszonych do obniżenia swojej pensji.

Polacy aktywniej niż ich koledzy w Europie zadziałali w obliczu kryzysu. 69% respondentów ograniczyła wydatki na zbędne produkty (w Europie 57%), a 43% szukało dodatkowej pracy (w Europie zaledwie 21%). W Europie popularniejsze było utrzymywanie się z oszczędności (16% w porównaniu do 6% w Polsce) i odkładanie na później zapłaty rachunków (bez uzgodnienia z wierzycielem 14%, w Polsce 11%; a z wakacji kredytowych 9% w Europie i 6% w Polsce).

W wyniku spadku dochodów konsumenci w Europie zwiększają swoje zadłużenie. Aż 32% ankietowanych Polaków korzysta z zobowiązań, aby opłacać swoje rachunki (w Europie średnio 21%). Z tego aż dwie trzecie robi to regularnie co miesiąc! Aż 55% ankietowanych w Polsce i prawie co drugi (46%) w Europie pożyczył pieniądze w celu kupienia czegoś swoim dzieciom.

Pomimo tego Polacy stali się ostrożniejsi w zaciąganiu zobowiązań. Aż 76% respondentów nie chce pożyczać środków na większe wydatki dopóki kryzys się nie skończy. Kryzys ograniczył nasze wydatki, kredyty, ale też oszczędności. Jeden na trzech Europejczyków oszczędza z powodu kryzysu mniej niż przed wybuchem pandemii, a aż 56% jest niezadowolona z kwoty, którą udaje im się oszczędzić.

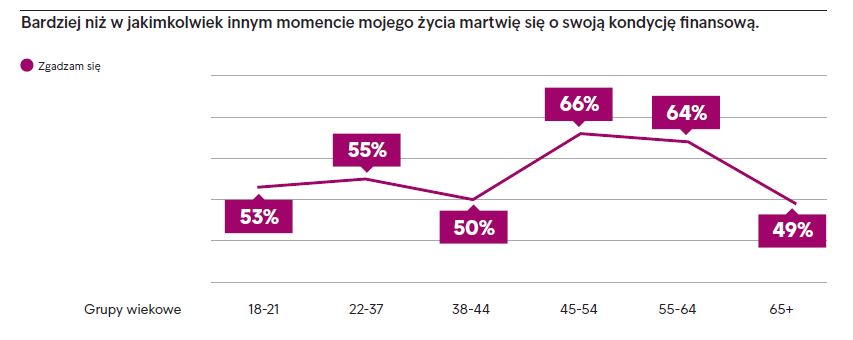

Pogorszyły się też nastroje społeczne i oczekiwania finansowe. Znacząco wzrosła liczba osób obawiających się, że nie będzie ich stać na wygodne życie na emeryturze. W Polsce z 51% w 2019 do 65% w 2020 roku, a w Europie z 48% do 56%. Ponad połowa badanych Polaków martwi się o swoją kondycję finansową bardziej niż kiedykolwiek. Największe obawy mają osoby w wieku 45-64 lat.

Podsumowując: rok 2020 był trudny dla każdego (może poza producentami maseczek jednorazowych). Polscy konsumenci dotychczas pandemii koronawirusa nie odczuli mocniej niż ich europejscy koledzy. Wręcz można napisać, że nasz dobrobyt finansowy się zwiększył przez ostatni rok. Niestety ciągle znajdujemy się w ogonie Europy.

Zdjęcie główne: pixabay / stevepb