Są kraje, w których inwestorzy lokujący swoje pieniądze na rynku kapitałowym uważają, że jeśli w spółce część udziałów ma państwo, to należy taką spółkę wyceniać wyżej, niż czysto-prywatną. Jakiś czas temu wpadł mi w ręce raport, z którego wynika, że w Polsce spółki z udziałem państwa są wyceniane żałośnie nisko. Dlaczego tak się dzieje? I czy powołanie Ministerstwa Aktywów Państwowych cokolwiek może zmienić na lepsze?

W nowym rządzie powstało ministerstwo odpowiadające za zarządzanie majątkiem państwowym. Nie wiadomo jeszcze czy to dobry, czy też zły pomysł – ocena zależy od tego, na ile jego urzędnicy będą zajmowali się wyciskaniem (synergii i wartości z państwowych spółek), a na ile wciskaniem (swoich ludzi do władz spółek).

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

To pierwsze by się pewnie przydało, bo – jeśli już musimy mieć państwowe banki, państwowe firmy ubezpieczeniowe, państwowe koncerny energetyczne, państwowe koleje, państwowe linie lotnicze, kopalnie i sieci stacji paliw – to byłoby dobrze, gdyby były one kurami znoszącymi złote jaja w formie sutych dywidend.

Byłoby to dobre dla głównego akcjonariusza, jak i dla tych, którzy w akcje „narodowych czempionów” mogliby zainwestować swoje oszczędności emerytalne. Na całym świecie długoterminowe inwestycje w „kawałeczki” wartości największych przedsiębiorstw są popularne wśród posiadaczy oszczędności. Tylko nie u nas (no dobra, nie tylko u nas, w Japonii też nie ;-)).

W czasach, gdy większość państwowych koncernów jest notowana na giełdzie (pozostałość po przebrzydłych liberałach, którzy za pomocą giełdy chcieli wszystko sprywatyzować na raty, ale nie zdążyli, bo najpierw przyszedł światowy kryzys, a potem Suweren zabrał im „zabawki’), dość dobrze widać czy są one dobrze, czy źle zarządzane. Czy ich wartość rynkowa rośnie, czy spada?

Patrząc na zmiany wartości indeksów warszawskiej giełdy przez np. ostatnich 10 lat trudno mieć jakiekolwiek wątpliwości – lepiej oceniana przez inwestorów en bloc jest prywatna część gospodarki obecnej na giełdzie papierów wartościowych.

Doszło do tego, że gdy na rynek weszły dwa ETF-y, czyli „fundusze indeksowe” odzwierciedlające indeksy WIG20 (największe spółki, głównie państwowe) i mWIG (średniej wielkości spółki, przede wszystkim prywatne), to naród inwestorski rzucił się głównie na ten drugi ETF.

Gdzie państwo robi majątkowi dobrze, a gdzie nie?

Oczywiście, nie oznacza to, że wszystkie państwowe spółki zarządzane są gorzej, niż prywatne. Patrząc na wartość rynkową największego państwowego – i przy okazji największego w Polsce – banku, a także na wartość największej państwowej – oraz największej w Polsce – firmy ubezpieczeniowej, nie ma co narzekać.

Bank PKO BP podwoił wartość rynkową w czasie swojej 15-letniej obecności na giełdzie, a PZU w ciągu niecałych 10 lat również ją podwoił. W przypadku tych instytucji można zazdrościć zarówno państwowemu akcjonariuszowi, jak i tym, którzy uwierzyli, że państwowy bank lub firma ubezpieczeniowa mogą być lepszą lokatą kapitału, niż depozyt w banku.

Do tego dochodzą dywidendy. W ciągu 15 lat na każdą akcję PKO BP przypadło 14,6 zł wypłacanej z roku na rok dywidendy. A więc jeśli ktoś kupił w 2004 r. akcje tego banku za 17.000 zł (1000 akcji), to nie dość, że dziś ma 38.000 zł dzięki wzrostowi wartości firmy na giełdzie, to jeszcze zainkasował 14.600 zł. z dywidend. Co oczywiście nie oznacza, że posada prezesa jest po wyborach niezagrożona ;-)).

Akcje największego dostawcy gazu w Polsce, firmy PGNiG, przez dziesięć ostatnich lat podrożały z 3 zł do 5 zł. A tylko w ciągu ostatnich pięciu ostatnich lat na każdą akcję przypadła łącznie złotówka dywidend. Jeśli więc ktoś kupił akcje PGNiG za 10.000 zł, to przez dziesięć lat wartość jego inwestycji, licząc razem z dywidendami, się podwoiła.

Orlen? Największa polska sieć stacji paliw przez dziesięć ostatnich lat potroiła swoją wartość na giełdzie (z 30 zł do 100 zł za akcję), a w tym czasie na każdą akcję dodatkowo przypadło 16 zł dywidend.

Po drugiej stronie szali są koncerny energetyczne, które cierpią z powodu roszad na stanowiskach menedżerskich oraz traktowania ich przez państwo jak „urzędów”. Gdy PKO BP, czy PZU mogą ustalać ceny usług na takim poziomie, na jakim chcą, firmy energetyczne muszą sprzedawać prąd gospodarstwom domowym po cenach narzuconych przez rząd. Takich, żeby ludzie się nie denerwowali. Efekt? Linie ze strzałkami to WIG (najwyższa linia) i WIG20 (ta niżej), a kolejne cztery linie (najniżej) to notowania akcji Taurona, Energi, Enei i PGE w ciągu ostatnich czterech lat.

Generalnie jednak spółki z udziałem Skarbu Państwa w swoim akcjonariacie nie cieszą się specjalnie dobrą reputacją i wielu inwestorów najchętniej omijałoby je szerokim łukiem. Cała nadzieja w ministerstwie, które ma zarządzać majątkiem państwowym ;-).

Notowane na giełdzie spółki z udziałem państwa pod lupą

Zanim jednak ministerstwo od aktywów pokaże swoją moc, ja przypomnę opublikowany kilka miesięcy raport Martis Consulting na temat wyceny rynkowej największych notowanych na giełdach przedsiębiorstw z udziałem państwa w różnych europejskich krajach.

W raporcie zmierzono i zważono 45 koncernów z krajów takich, jak Niemcy, Austria, Francja, Włochy, Szwajcaria, Norwegia, Szwecja, Wielka Brytania, a żeby środkowym Europejczykom nie było smutno – dodano też rodzynki z Czech i Węgier. Z nieznanych mi przyczyn nie wzięto pod uwagę firm z Hiszpanii i Portugalii, a także z Grecji i Bałkanów.

We wstępie autorzy piszą, że ich celem jest zweryfikowanie tezy, która głosi, że spółki państwowe uważa się za mniej skuteczne niż spółki z wyłącznie prywatnymi udziałowcami.

„Powszechnie podejrzewa się, że w przeciwieństwie do akcjonariuszy niepaństwowych, budowanie wartości spółki i generowanie zwrotu z inwestycji dla akcjonariuszy nie należą do głównych celów akcjonariusza państwowego. Wielu twierdzi, że jako akcjonariusz większościowy lub kontrolujący państwo nie szanuje praw akcjonariuszy mniejszościowych i nie prowadzi przejrzystej polityki kadrowej, w szczególności w odniesieniu do nominacji na najwyższe stanowiska kierownicze. Z jednej strony uważa się, że przedsiębiorstwa państwowe zapewniają swoim akcjonariuszom stabilność i bezpieczeństwo inwestycji (niskie ryzyko bankructwa); z drugiej strony są postrzegane jako mniej elastyczne, mniej skuteczne i bardziej podatne na presję polityczną i regulacyjną, co generuje wyższe ryzyko inwestycyjne”

We wszystkich 45 poddanych analizie firmach państwo jest reprezentowane albo bezpośrednio (np. poprzez ministerstwo lub departament rządu centralnego), albo pośrednio – przez inne podmioty kontrolowane przez państwo, takie jak fundusze inwestycyjne (takie jak u nas Polski Fundusz Rozwoju), państwowe fundusze majątkowe lub instytucje samorządu lokalnego lub inne spółki kontrolowane przez państwo (takie jak u nas PZU, które kontroluje Bank Pekao i Alior Bank).

Polskie spółki Skarbu Państwa tanie niesłychanie

Największy kontrolowany przez państwo i notowany na giełdzie koncern to Deutsche Telekom, którego wartość rynkową policzono jako 70 mld euro. Na drugim miejscu znalazł się Equinor (dawniej znany pod nazwą Statoil), który jest wart 62 mld euro, a potem jeszcze dwa koncerny energetyczne z Włoch – Enel i Eni, warte po ok. 50 mld euro.

Pierwszy przedstawiciel z Polski – PKO BP – pojawia się w zestawieniu na 17. miejscu, zaś dwa miejsca za nim jest Orlen, a potem zaraz PGNiG. Wartość największych polskich państwowych czempionów to 9-11 mld euro.

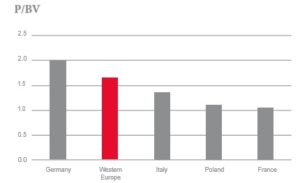

Martis policzył w którym kraju giełdowe firmy z udziałem Skarbu Państwa są najwyżej wyceniane. Oczywiście: nie chodzi o to, które są nominalnie najdroższe, lecz raczej o to, których majątek jest najwyżej wyceniany. Okazuje się, że inwestorzy globalni najwyżej cenią państwowe spółki z Niemiec (wskaźnik ceny do wartości księgowej majątku przypadającej na jacną akcję wynosi 2. Średnia dla Europy Zachodniej to 1,6, zaś polskie państwowe spółki mają wycenę liczoną wskaźnikiem C/WK (zwanym też P/BV) na poziomie raptem 1.

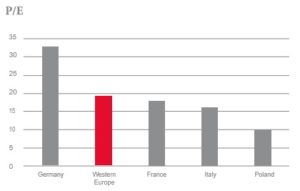

Jeszcze gorzej sprawy wyglądają jeśli chodzi o wycenę firm państwowych przez pryzmat „cenności” ich zysków. O ile za jedno euro zysku przypadającego na jedną akcję spółki niemieckiej inwestorzy płacą 32 euro, zaś średnia europejska wynosi 19, to w Polsce ceny spółek są tak niskie, że ten wskaźnik (C/Z lub inaczej P/E) nie przekracza 10.

W Niemczech inwestorzy cenią sobie rękę państwa. A w Polsce – wręcz przeciwnie

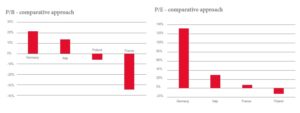

Analitycy porównali też wartość wskaźników P/BV oraz P/E dla spółek z udziałem Skarbu Państwa ze średnią dla wszystkich spółek notowanych na poszczególnych giełdach. I to porównanie jest jeszcze bardziej frustrujące (a przynajmniej powinno być dla ludzi odpowiadających za zarządzanie państwową częścią gospodarki).

Otóż wychodzi na to, że wycena zysków spółek z udziałem Skarbu Państwa w Niemczech wynosi jakieś 230% wyceny wszystkich spółek. To oznacza, że za każde euro zysku generowanego przez spółkę współzarządzaną przez państwo niemieckie inwestorzy są skłonni płacić… znacznie więcej, niż za takie samo euro zysku generowanego przez spółkę stricte prywatną! Czyli panuje przekonanie, że tam, gdzie menedżerom patrzy na rękę państwo, jest lepiej i bezpieczniej.

Trochę podobnie jest we Włoszech, gdzie zyski państwowych firm mają o 25% wyższą wycenę, niż tych prywatnych. W Polsce państwowe spółki przez pryzmat wskaźnika C/Z są wyceniane o 10% niżej od prywatnych.

Podobna sytuacja panuje jeśli chodzi o wskaźnik wyceny majątku firm, czyli C/WK. W Niemczech majątek firm współzarządzanych przez państwo jest cenniejszy o 20%, niż wszystkich (w tym – tych stricte prywatnych). W Polsce – o 5% mniej cenny.

Państwowy majątek: karuzela prezesów i niskie dywidendy

Bardzo ciekawe jest zestawienie czasu trwania rządów prezesa obecnie zarządzającego poszczególnymi firmami. Co prawda dane dotyczące Renault na trzecim miejscu są już nieaktualne (Charles Ghosn odszedł w niesławie), ale wśród państwowych koncernów notowanych na giełdach jest aż pięć innych, których prezesi zarządzają nimi od ponad 10 lat. I mniej więcej 20 takich, w których prezesi przekroczyli już „cykl wyborczy”, a więc rządzą od ponad czterech lat.

Co ciekawe, w tej elicie jest tylko jeden prezes polskiej spółki Skarbu Państwa – Zbigniew Jagiełło, któremu stuknęło niedawno 10 lat rządów w PKO BP. Poza nim rekordy „długowieczności” to w Polsce trzy lata. Co ciekawe, wśród 10 firm, którzy mają „najnowszych” prezesów jest aż osiem firm z Polski. Widać jak bardzo krótkoterminowe, niestabilne i uzależnione od układów politycznych są stanowiska zajmowane przez top-menedżerów zarządzających polskimi koncernami. To chyba jedno z wytłumaczeń dlaczego nie są one zbyt wysoko cenione przez inwestorów.

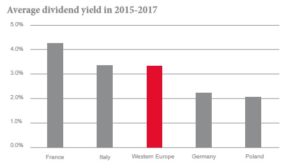

No i jeszcze na koniec porównanie strategii dywidendowych firm z udziałem Skarbu Państwa w różnych krajach. Średnia stopa dywidendy wypłacanej co roku przez państwową, giełdową firmę we Francji to 4% (i to najlepszy wynik), zaś średnia europejska wynosi 3,2%. W Polsce ta stopa dywidendy to nędzne 2%. Czyli: gdybym miał portfel emerytalny złożony z największych spółek giełdowych z udziałem Skarbu Państwa, to rocznie dostawałbym 2% zainwestowanej w nie kwoty. Ktoś jeszcze ma pytania dlaczego w Polsce nie jest modne inwestowanie dla dywidendy?

Jak przerobić spółki Skarbu Państwa na inwestycyjny obiekt marzeń? Oto recepta

Jakie wnioski wynikają z analizy Martis Consulting dla pomysłodawców oraz głównodowodzących nowego ministerstwa, które ma zarządzać majątkiem państwowym? Liczby z raportu są sprzed pół roku lub roku, ale wnioski chyba się od tego czasu nie zdezaktualizowały. Otóż Wycena i atrakcyjność inwestycyjna przedsiębiorstw państwowych wynika głównie z:

• zgodności z zasadami ładu korporacyjnego, w tym przede wszystkim poszanowanie praw akcjonariuszy mniejszościowych (jedna akcja, jedno prawo, jeden głos);

• spójnej polityki nominacji kierownictwa wyższego szczebla (niższa rotacja czyni spółkę bardziej atrakcyjną w oczach inwestorów), co gwarantuje wdrożenie długoterminowej polityki tworzenia wartości dla akcjonariuszy;

• przewidywalnej i stabilnej polityki dywidendowej, która sprzyja długoterminowym inwestycjom w spółkę (brak takiej polityki dywidendowej automatycznie obniża wycenę spółki w modelach analitycznych).

Największa liczba spółek kontrolowanych przez Skarb Państwa notowanych na giełdzie (o kapitalizacji rynkowej ponad 350 mln euro, bo mniejszych nie analizowano) jest w… Polsce (aż 16), ale trochę jest ich też we Francji (6), Niemczech (5), Włoszech (5), Austrii (4) i Norwegii (3).

Polska wyróżnia się też dużym udziałem spółek Skarbu Państwa w najważniejszych indeksach giełdowych. Choć ich względna obecność za granicą jest minimalna, w Polsce spółki kontrolowane bezpośrednio lub pośrednio przez państwo stanowią 74% wartości głównego indeksu WIG 20. Trzy czwarte!

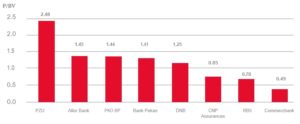

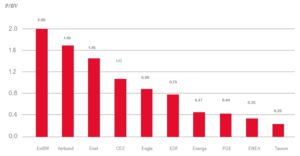

Właściwie jedyną branżą, w której spółki z państwowym udziałem nie mają się czego wstydzić, jest sektor finansowy. W tym segmencie spółki mające państwowych akcjonariuszy i notowane na giełdzie są wyceniane relatywnie wyżej, niż firmy finansowe z państwowymi udziałowcami w innych krajach.

Poniżej macie wykresy obrazujące wyceny rynkowe majątku firm finansowych oraz energetycznych w różnych krajach. Porównanie banków i sektora energetycznego miażdży.

Państwo może dobrze wpłynąć na wyceny „swoich” spółek, o ile gra fair

Martis zwraca uwagę, że tym, co zwiększa wycenę rynkową spółek z udziałem Skarbu Państwa jest obecność prywatnych, międzynarodowych funduszy inwestycyjnych w ich akcjonariacie. Dla inwestorów z całego świata obecność tego typu akcjonariusza jest gwarancją przestrzegania przez władze firmy zasad ładu korporacyjnego (czyli tego, że spółka – mimo, że powiązana z państwem – nie będzie się zachowywała antyrynkowo).

Na załączonym przykładzie wyceny majątku branży energetycznej widać, jak niszcząca jest świadomość inwestorów, że firma z udziałem państwa może się zachowywać nielogicznie i nie dbać o interes akcjonariuszy. Czy może być większe votum nieufności, niż to, że inwestorzy są gotowi płacić za akcję spółki tylko taką cenę, która odpowiada wartości jednej czwartej wartości majątku spółki, który przypada na tę akcję?

„Wyniki badań przeprowadzonych w niniejszym raporcie potwierdzają, że dopóki udziałowiec państwowy przestrzega dobrych praktyk rynkowych i prowadzi rozsądną politykę inwestycyjną, duży udział własności państwa w spółce giełdowej nie ma negatywnych konsekwencji dla inwestorów”

Tym, co zniechęca do inwestowania w danym kraju (a szczególnie w spółki z udziałem państwa), jest niestabilne otoczenie prawne i regulacyjne (gdy regulator bez ważnego powodu przeszkadza w zarabianiu pieniędzy), brak jasno określonych celów strategicznych w spółkach z udziałem państwa, częste zmiany w zarządach i brak stabilnej polityki dywidendowej.

To kilka rad do sztambucha ludzi, którzy będą zarządzać majątkiem państwowym w nowym ministerstwie. Żeby za cztery lata można było pokazać, że majątek państwowy stał się na rynku cenniejszy, niż jest dziś.

zdjęcie tytułowe: geralt/Pixabay, GPW