Żeby skutecznie inwestować pieniądze trzeba być cierpliwym. To zasada, której trzymam się od lat i nie najgorzej na tym wychodzę. Choć mój skarbczyk z funduszami na spełnianie marzeń nie opiera się wyłącznie na lokatach uważanych za najbezpieczniejsze – czyli depozytach bankowych i rządowych obligacjach – mimo wszystko śpię spokojnie. Owszem, wartość moich pieniędzy zgromadzonych w funduszach inwestycyjnych się stale zmienia (i bywa, że jestem w tych inwestycjach na minusie), to wiem, że w długoterminowej perspektywie raczej nie powinienem stracić na rynku kapitałowym.

- Wymarzony moment, żeby inwestować w fundusze obligacji? Podcast z Pawłem Mizerskim [POWERED BY UNIQA TFI]

- Nowe funkcje terminali płatniczych. Jak biometria zmieni świat naszych zakupów? [POWERED BY FISERV]

- BaseModel.ai od BNP Paribas: najbardziej zaawansowana odsłona sztucznej inteligencji we współczesnej bankowości!? [POWERED BY BNP PARIBAS]

Pokazywałem Wam kiedyś wyliczenia jednej z firm inwestycyjnych, która porównała wyniki wszystkich możliwych inwestycji w okresie ostatnich 90 lat, po czym doszła do wniosku, iż każda dwudziestoletnia inwestycja w indeks S&P przyniosła zysk. W krótszych terminach bywało różnie, ale w ciągu 20 lat nie dało się stracić pieniędzy. Oczywiście: raz zysk był większy, a raz mniejszy, ale był. W tak długim okresie można było traktować tę inwestycję jak odpowiednik bankowego depozytu – na nim też nie da się stracić. Przewagą rynku kapitałowego jest to, że spółki wypłacają dywidendy i są to zwykle pieniądze znacznie większe od oprocentowania depozytów.

Czytaj też: Na jak długo trzeba kupić akcje, żeby mieć pewność, że się zarobi?

Mam więc lokaty w banku i „lokaty” w funduszach. Obie formy inwestowania pieniędzy powinny w długim terminie utrzymać nominalną wartość i obie powinny wypłacać „nagrody” – w pierwszym wypadku odsetki, a w drugim dywidendy. Z jednym zastrzeżeniem: może się okazać, że sytuację zaburzy błędny wybór funduszu. Jeśli wybiorę do swojego portfela inwestycji fundusz, który jest źle zarządzany, to będzie on osiągał wyniki na tyle gorsze od średniej rynkowej, że wszystkie rachuby mogą wziąć w łeb.

Czytaj też: 5 mitów o inwestowaniu, czyli kto może się za to zabrać?

Jak się przed takim ryzykiem chronić? Poprzez rozproszenie ryzyka między kilka funduszy tego samego typu (uśrednianie zysków i strat) oraz przez monitoring wyników funduszy. Jeśli któryś z nich przez dłuższy okres spisuje się słabo – należałoby wymienić go na inny, nie zaś trzymać się go uparcie niczym pijany płotu. W mojej dotychczasowej praktyce stosowałem roczne okresy „referencyjne”, a więc raz w roku sprawdzałem wyniki funduszy i te, które były dużo słabsze od pozostałych trafiały na „listę obserwacyjną”. Po drugim słabym roku z rzędu poważnie rozważałem ich usunięcie z portfela.

Jak się okazuje – niesłusznie. Albo przynajmniej nie wiadomo czy słusznie. Do takiego wniosku doszedłem, gdy uciąłem sobie niezwykle interesującą pogawędkę z Piotrem Żółkiewiczem, szefem funduszu inwestycyjnego dla grubych ryb o nazwie „Zolkiewicz & Partners, Fundusz Inwestycji w Wartość”. Do tego funduszu można wejść z kapitałem 500.000 zł (pod pewnymi warunkami – 250.000 zł), a pieniądze zarabia przez lokowanie w innowacyjne firmy w Europie Środkowej. Fundusz Żółkiewicza bazuje na filozofii inwestycyjnej Warrena Buffetta i na razie nie najgorzej mu idzie, przynajmniej patrząc na wyniki od połowy 2015 r. (bo tylko taką ma historię).

Jak się okazuje – niesłusznie. Albo przynajmniej nie wiadomo czy słusznie. Do takiego wniosku doszedłem, gdy uciąłem sobie niezwykle interesującą pogawędkę z Piotrem Żółkiewiczem, szefem funduszu inwestycyjnego dla grubych ryb o nazwie „Zolkiewicz & Partners, Fundusz Inwestycji w Wartość”. Do tego funduszu można wejść z kapitałem 500.000 zł (pod pewnymi warunkami – 250.000 zł), a pieniądze zarabia przez lokowanie w innowacyjne firmy w Europie Środkowej. Fundusz Żółkiewicza bazuje na filozofii inwestycyjnej Warrena Buffetta i na razie nie najgorzej mu idzie, przynajmniej patrząc na wyniki od połowy 2015 r. (bo tylko taką ma historię).

Więcej o „Funduszu Inwestycji w Wartość” jest tutaj

KIlka pouczających cytatów z Warrena Buffeta znajdziecie tutaj

1. Najlepsze fundusze 40-lecia i… 6 lat pod kreską!

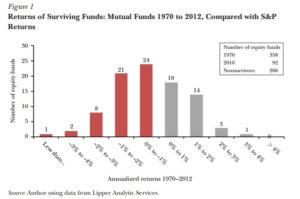

Żółkiewicz przedstawił mi trzy argumenty na poparcie tezy, że powinienem być bardziej cierpliwy. I Wy też powinniście. Argument pierwszy. Niejaki Burton Malkiel, urodzony w 1932 r. ekonomista i pisarz, autor słynnej książki „Błądząc po Wall Street” oraz eksperymentu z małpą, która losowo wybierając spółki pobiła większość profesjonalnych zarządzających, przebadał 358 akcyjnych funduszy inwestycyjnych z USA działających w okresie 42 lat pomiędzy rokiem 1970. a 2012. Ten czas z różnych względów przetrwały tylko 92 z tych funduszy. Tylko 45 z nich miało wyniki lepsze niż punkt odniesienia, który sobie wyznaczyły. Jednak tylko trzy fundusze były w stanie wzbić się ponad punkt odniesienia (zazwyczaj indeks giełdowy) o więcej niż 2% średniorocznie.

Ale nie to jest najciekawsze. Otóż każdy z tych trzech najlepszych funduszy miał na przestrzeni 42 lat okresy, w których zachowywał się gorzej niż giełda. I to były bardzo długie okresy. Trwały odpowiednio 18, 21 i 23 kwartały. A więc można było mieć najlepszy fundusz w perspektywie 42 lat, który w tym czasie średnio pobijał indeks aż o 2% (punkty procentowe) rocznie, ale przez pięć-sześć lat z rzędu drżeć o swoją inwestycję, która zachowuje się gorzej, niż inne. Kto z Was utrzymywałby inwestycję w funduszu, który zachowuje się gorzej niż średnia rynkowa przez tak dugi okres?

2. Najlepsze fundusze 20-lecia… traciły po 50%!

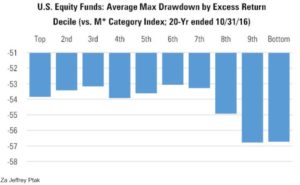

Dość podobne wyliczenia cytuje w swoim artykule polski bloger Trystero, posiłkując się raportem Jeffrey’a Ptak’a z portalu inwestycyjnego Morningstar o przewrotnym tytule „Zwycięskie fundusze często wyglądają jak przegrane”. Otóż Ptak wziął 680 funduszy inwestycyjnych i zbadał ich wyniki na przestrzeni 20 lat. Potem podzielił je na dziesięć grup, w zależności od wyników lokowania oszczędności klientów. W pierwszej grupie znalazło się 10% najlepszych funduszy 20-lecia, w drugiej – 10% „prawie najlepszych” i tak dalej, aż do ostatniej grupy, do której autor wyliczeń wrzucił 10% najgorszych funduszy.

Potem Ptak sprawdził jak fundusze z poszczególnych grup zachowywały się w czasie owej 20-latki. Jak bardzo były wahliwe, czy zawsze dawały inwestorom zarobić. Wniosek był miażdżący. Każda z dziesięciu grup funduszy zanotowała na przestrzeni 20 lat przynajmniej jeden moment, w którym przynosiła straty rzędu 50% lub więcej. A więc: mogłeś mieć najlepszy fundusz inwestycyjny, a i tak na 100% zaliczyłeś w tym czasie głęboką depresję wynikającą z faktu, że „straciłeś” połowę pieniędzy! Mając najgorszy fundusz zaliczyłeś tę samą depresję, ale już z niej nie wyszedłeś :-). Co więcej, nawet najlepsza grupa 10% funduszy przez trzy lata z dwudziestu notowała gorsze wyniki, niż średnia giełdowa.

Czytaj też: Nie ma doskonałych funduszy. Każdy będzie cierpiał

„Kto z Was wytrzyma 20 lat w jednym funduszu, w dodatku takim, który przez 3 lata zachowuje się gorzej niż giełda i który w pewnym momencie traci 50%? Profesjonalni zarządzający dużymi funduszami lokującymi pieniądze w innych funduszach w USA, wg. sondażu State Street i FT Remark byli w stanie tolerować inwestycję w fundusz zachowujący się gorzej niż rynek przez 3 lata lub dłużej tylko w 11% przypadków. A co dopiero zwykli ciułacze?”

– pyta Żółkiewicz, nie bez racji chyba. Wygląda na to, że aby osiągnąć sukces w inwestowaniu pieniędzy trzeba nie tylko uwierzyć we właściwych zarządzających, ale i… wytrzymać więcej, niż trzy lata ich niepowodzeń. A tym samym przebić pod względem cierpliwości 90% zawodowych zarządzających!

3. Jeśli nie umiesz wytrzymać spadku o 50%, nie inwestuj w ogóle. Tako rzecze Warren Buffet

I trzecia historia o cierpliwości w inwestowaniu oszczędności. Mój rozmówca przypomina cytat z najsłynniejszego i najbogatszego inwestora świata Warrena Buffetta, który powiedział kiedyś: „Jeśli nie możesz wytrzymać bez panikowania gdy twoje akcje spadają 50%, nie powinieneś inwestować w ogóle”.

„Mało kto wie, że notowane na giełdzie w USA akcje Berkshire Hathaway, holdingu inwestycyjnego Warrena Buffetta, spadały o ok. 50% przynajmniej trzy razy od momentu, w którym Warren Buffet przejął nad nim kontrolę. Mimo to, pod kierownictwem Buffetta były jedną z najlepszych inwestycji w historii rynków kapitałowych„

A jak jest na polskiej giełdzie? Jednymi z najlepszych historycznie inwestycji były tu – o czym zresztą pisałem – akcje odzieżowego LPP (producent marki Reserved) oraz papiery producenta słodyczy Wawel. Akcje te w swojej historii miały okresy, w których zniżkowały o kilkadziesiąt procent od poziomu bazowego.

Czytaj też: Buty, ciuchy, cukierki. Kto dobrze obstawił z 10.000 zł wykręcił..

Żółkiewicz policzył, że maksymalna obsuwa w czasie historii notowań LPP wyniosła 64% od szczytu, zaś w przypadku Wawela – 72%. Ciekawe ilu inwestorów byłoby w stanie przez ten czas utrzymać wiarę w każdą z tych spółek. Pewnie niewielu. I też niewielu zapewne skorzystało na wzroście ich wartości o tysiące procent. Jaki z tego wniosek?

„Ocenianie zarządów spółek oraz zarządzających funduszami na podstawie kilkuletnich wyników może prowadzić nas na manowce. W świecie w którym sprzedawcy produktów finansowych analizują jedynie stopy zwrotu z ostatnich miesięcy lub kilku lat to osobliwa konstatacja. Moim zdaniem w horyzoncie krótszym niż kilka-kilkanaście lat, często najwłaściwszą metodą, by ocenić to, czy zarząd spółki lub zarządzający funduszem inwestycyjnym dają szansę na obiecującą przyszłość, to ocenić to czy osoby te postępują w sposób konsekwentny, spójny i rozsądny a nie to jakie wyniki w ostatnich kwartałach osiągają„

– mówi Żółkiewicz. Dla mnie, inwestora-amatora, który już od dawna nie zajmuje się wyłącznie kupowaniem i sprzedawaniem akcji, najważniejszy wniosek jest inny – jeśli inwestuję w coś swoje pieniądze, to muszę być przygotowany na najgorsze. A więc na to, że w czasie 20-25 lat mojej przygody z danym funduszem będzie moment, w którym będzie mi się wydawało, że jestem bankrutem. Sobie i Wam życzę, żeby to było tylko chwilowe złudzenie optyczne.