Amerykański Bank Centralny po raz pierwszy od dekady obniżył „urzędowy” koszt pieniądza, czyli stopy procentowe. Ten ruch ma znów nakręcić najpotężniejszą gospodarkę świata. Sprawdzamy, czy w tej sytuacji wciąż warto uciekać z oszczędnościami w dolary

31 lipca zapisze się w historii jako dzień, w którym amerykański bank centralny – Fed – na nowo rozpoczął cykl obniżek stóp procentowych. Prawdopodobnie otwieramy nowy rozdział w najnowszej historii gospodarczej świata. Fed obniżył stopy o 0,25 pkt proc., czyli do 2-2,25%. W komunikacie obniżkę stóp procentowych uzasadniono „implikacjami rozwoju sytuacji w światowej gospodarce dla perspektyw wzrostu PKB oraz przytłumioną presją inflacyjną”.

- Osiem najważniejszych dylematów inwestycyjnych na najbliższą dekadę [POWERED BY CITIBANK HANDLOWY]

- Agenci AI, czyli rewolucja. Nie tylko w zakupach, ale też w płatnościach. Jak to zmienia przyszłość handlu? [POWERED BY VISA]

- Które spółki z branży oprogramowania nie przegrają z AI? Analitycy zrobili stress-testy. Czy po spadku wartości o 30% są już okazje inwestycyjne? [POWERED BY SAXOBANK]

Jakie skutki to przyniesie? Można powiedzieć, że Fed nieźle nas urządził. Jeśli najpotężniejszy bank centralny obniża cenę pieniądza, to wywiera tym samym presję na pozostałe banki centralne. Możliwe, że i nasza RPP zostanie zmuszona do obniżenia stóp, o czym już pisaliśmy w tekście: „Inflacja rośnie, a oprocentowanie lokat coraz niższe. A tymczasem mogą nam grozić… obniżki stóp procentowych! Jak to możliwe? I jak żyć?”

Sęk w tym, że w Polsce nie można mówić o „przytłumionej presji inflacyjnej”, tylko o całkiem rozbuchanej. Ceny w Polsce – jak ogłosił właśnie GUS – rosną w tempie 2,9%, co oznacza, że realna wartość pieniądza obniża się najbardziej od siedmiu lat! A najbardziej drożeją warzywa i napoje – aż o prawie 7% w skali roku. Jeśli polski bank centralny zostanie zmuszony – pod presją m.in. działań Fed – do obniżenia ceny pieniądza, to czy inflacja nie wyrwie się spod kontroli i nie zrujnuje oszczędności Polaków?

I jak się uratować przed taką ewentualnością? Postanowiliśmy sprawdzić, czy mimo obniżki stóp w USA, dolar może być ciekawą opcją dla tych, którzy chcą zabezpieczyć swój majątek przed spadkiem realnej wartości oszczędności w Polsce.

Kurs dolara dla Fed równie ważny jak wzrost gospodarczy

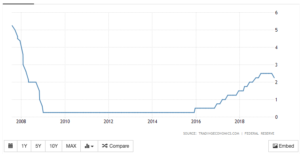

Do niedawna w USA trwał cykl podwyżek stóp procentowych, rozpoczęty jeszcze w 2015 r. Podwyżki, krok po kroku, przywracały na rynku „normalność”. W grudniu 2008 r. Fed jednym ruchem zniszczył tę normalność i ściął stopy do rekordowo niskiego poziomu 0,25%, żeby pomóc gospodarce wyjść z wielkiego kryzysu finansowego. Inni (np. banki centralne w strefie euro i Japonii) poszli jeszcze dalej i zaaplikowali tonącej gospodarce ujemne oprocentowanie pieniędzy pożyczanych od banku centralnego.

Amerykanie utrzymywali niskie stopy procentowe przez 7 lat od dna kryzysu, ale w końcu uznali, że mogą sobie pozwolić na „normalizację” ceny pieniądza. Nastąpiło w sumie dziewięć podwyżek stóp procentowych. I jeszcze pół roku temu wydawało się, że będą kolejne. Ale sytuacja zmieniła się i… oprocentowanie pieniędzy pożyczanych bankom komercyjnym przez bank centralny w USA znów zaczyna spadać.

Co takiego się wydarzyło? Pogarsza się koniunktura gospodarki amerykańskiej. Główny powód to wojna handlowa USA z Chinami. Solą w oku prezydenta Donalda Trumpa jest powiększający się deficyt handlowy z Chinami. USA kilkukrotnie więcej z Chin importują, niż tam eksportują. Amerykański prezydent chce odwrócić ten trend i stosuje w tym celu radykalne środki, czyli podwyższa cła.

Tyle że „zamykanie” współpracy gospodarczej największych potęg (promieniujące na cały świat) może mieć zły wpływ na koniunkturę globalnej gospodarki. Coraz więcej analityków zaczyna odmieniać przez wszystkie przypadki słowo „recesja”. W tym kontekście ruch Fed z obniżką stóp miałby być jak manewr oskrzydlający. Amerykański bank centralny jest zobowiązany do tego, by dbać nie tylko o stabilność cen, ale też oto, by gospodarka rosła możliwe szybko.

Co będzie z dolarem? Im gorzej, tym lepiej?

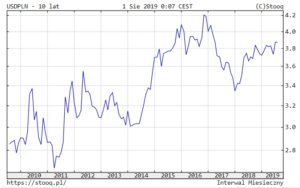

Jak się zmieni wartość amerykańskiej waluty po decyzji Fed? W teorii wszystko jest proste. Podwyżka stóp procentowych sprzyja umacnianiu się waluty danego kraju, zaś obniżka – tę walutę osłabia. Wynika to z faktu, że wraz z podwyżką rośnie oprocentowanie, które można uzyskać na obligacjach i depozytach w danym kraju, więc rośnie popyt na jej walutę. Dziś dolar jest najdroższy od ponad roku i kosztuje 3,8 zł. Czy teraz jego wartość spadnie? A może… niekoniecznie?

Dla wielu inwestorów i oszczędzających waluty dzielą się na dwie grupy: jest dolar i cała reszta. Dolar to waluta globalna, mimo ekscentrycznego prezydenta, ciągłych „shutdownów” (czyli paraliżów administracji) uważana jest za bezpieczną przystań – na równi z japońskim jenem czy frankiem szwajcarskim. Dlatego wiele osób woli trzymać oszczędności w dolarach niż np. w złotych.

Ale „dolarowa przystań” nie należy do najspokojniejszych. Na przestrzeni dziesięciu ostatnich lat amerykańska waluta była huśtana falami jak łupinka orzechów. Kurs zmieniał się między 2,4 zł a 4,2 zł.

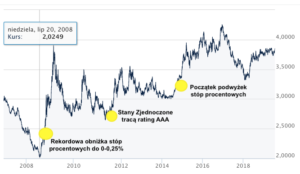

Z historycznego wykresu dolara wynika dziwna zależność – im gorzej, tym lepiej. Po dwóch negatywnych informacjach, które powinny zaowocować obniżką kursu dolara, ten rósł. Mam na myśli rozkręcenie kryzysu finansowego w 2008 r., rekordową obniżkę stóp procentowych i obniżkę ratingu USA w sierpniu 2011 r. Podręcznikowy i zgodny z teorią wzrost kursu amerykańskiej waluty miał miejsce dopiero po podwyżce stóp procentowych w 2015 r.

Gdy porównać kurs dolara z innymi głównymi walutami świata, to okazuje się, że w relacji do złotego jest… najbardziej zmienną walutą. Nie licząc franka szwajcarskiego, który przez wiele lat był broniony przez tamtejszy bank centralny przed nadmiernym umocnieniem – aż przyszedł pamiętny 15 stycznia 2015 r., gdy SNB skapitulował, a kurs CHF wystrzelił na ponad 4 zł.

Kurs funta wahał się od 4,3 zł (2010 r.) do 6 zł (2016 r.). Kurs franka wynosił pamiętne 2 zł (2008 r.) albo równie emocjonalne 4 zł (2015 r.). Na tym tle jedyną oazą spokoju jest euro, które – poza zawirowaniami kryzysu finansowego – trwa w widełkach 3,8-4,5 zł. Zobaczcie na wykres poniżej. Najbardziej zmienny jest frank (kolor zielony) i dolar (kolor czerwony).

Analitycy dwoją się i troją próbując przewidzieć, w którą stronę podąży kurs dolara. W krótkim terminie wartość dolara będą kształtować medialne fakty o postępach negocjacji handlowych USA-Chiny. A w perspektywie kolejnych kwartałów – informacje o wskaźnikach gospodarczych. Paradoksalnie może się okazać, że im będą gorsze, tym… kurs dolara będzie wyższy.

Ryzyko walutowe to nie problem? Dolary czekają

Skąd ta globalna miłość do dolara? Odpowiedź jest prosta – na tle innych krajów stopy procentowe są w USA i tak relatywnie wysokie. A to się przekłada na odsetki z lokowania w tej walucie. Zresztą widać to w oprocentowaniu amerykańskich obligacji, które są chętnie kupowane przez inwestorów z całego świata. Są bezpieczne i dają dobrze zarobić. Aż trudno w to uwierzyć, ale dziś Amerykanie zapożyczają się płacąc oprocentowanie zbliżone do tego, które płaci polski rząd, a nawet… grecki.

Rentowność 10-letnich obligacji wynosi:

- USA – 2,01%

- Polska – 2,28%

- Grecja – 2,03%

Amerykanie powinni się w sumie martwić tą sytuacją, ale to przecież jeden z nielicznych krajów, który może się zadłużać w dowolnej skali, a chętni na jego obligacje zawsze się znajdą.

Przeciętny Kowalski znad Wisły bardziej interesuje się tym, ile może wycisnąć z dolarowego depozytu. Ile obecnie trzymamy oszczędności w dolarach? Tego nie wiadomo, ale różne szacunki mówią, że jest to ok. 75 mld zł w różnych walutach, z tego najważniejszą część niechybnie stanowią „zielone”.

Pomijając ryzyko kursowe depozyty dolarowe dają naprawdę solidny procent. Przejrzałem ofertę polskich banków. W oczy rzuca się nadwiślańska odnoga amerykańskiego Citibanku, który na rocznej lokacie dolarowej daje 2,2% (minimalna wpłata to 500 dolarów, maksymalna 500.000 dolarów). Ale to promocja, czyli tylko dla nowych środków i tylko do końca sierpnia. Tradycyjne oprocentowanie na koncie oszczędnościowym dolarowym w Citi wynosi 0,05%.

Bardzo dobre 2,2% w promocji daje też Getin Bank (ale tylko na pół roku), a Santander – 1,5%, również na pół roku. Trudno to porównywać z ofertą depozytów złotowych, bo w ich przypadku nie jesteśmy narażeni na zmianę kursu walut. A tutaj zyskowność inwestycji to wypadkowa dwóch elementów – oprocentowania i zmiany kursu złotego. Jeśli się osłabi np. z 3,8 zł do 4,2 zł to będziemy „do przodu”. Ale jeśli umocni się np. do 3 zł, to oprocentowanie „zjedzą” zmiany kursu.

Dolar jako polisa ubezpieczeniowa dla oszczędności? Więcej pytań, niż odpowiedzi

Jeśli ktoś traktuje dolara w kategoriach waluty, który przechowuje latami – jego wartość (podobnie jak np. złota) nie ma tak wielkiego znaczenia. Dziś dolar jest relatywnie drogi i przewartościowany względem innych walut. Tyle że amerykańska gospodarka to wciąż największa potęga świata, która ma ogromną moc wyciągania się z tarapatów.

Kluczowe pytanie, które należy sobie zadać w kontekście inwestowania w dolara – np. po to, by uchronić się przed konsekwencjami ryzykownej polityki polskiego rządu (utrzymywanie niskich stóp procentowych, rozdawanie wyborcom pieniędzy, napędzanie konsumpcji kosztem inwestycji i dalsze zadłużanie kraju) – brzmi: czy i kiedy kraje azjatyckie, głównie Chiny, staną się na tyle silne, by rzucić wyzwanie Ameryce i jej walucie.

Na razie wygląda na to, że chińska gospodarka „psuje” się bardziej niż amerykańska. Dopóki obowiązuje zasada, że „gdy Ameryka kichnie, to cały świat ma katar”, lokowanie oszczędności m.in. w amerykańskiego dolara wciąż będzie godną rozważenia strategią. Im większe będą kłopoty światowej gospodarki – nawet jeśli wywołane zostaną głównie przez Amerykę i poczynania jej ekscentrycznego prezydenta – tym dolar może zyskiwać nowy blask. Choć wahania jego wartości z przeszłości nie dają podstaw do prognozowania, że będzie to „bezpieczna przystań”.

Co myślicie o zabezpieczaniu się inwestycją w dolara przed skutkami ewentualnych kłopotów polskiej i europejskiej gospodarki? Czy waluta USA, najbardziej zadłużonego kraju świata, to dobry pomysł na lokowanie przynajmniej części oszczędności? Zapraszam do rozmowy!

Źródło zdjęcia: PixaBay

![Największe od lat turbulencje złota: znaleźli przyczynę. Co mówi raport „Anatomia upadku”? Cieszyć się, niepokoić? [KOMENTARZ GOLDSAVER]](https://subiektywnieofinansach.pl/wp-content/uploads/2026/04/najwieksze-od-lat-turbulencje-na-rynku-zlota-640x400.jpg)