Wiemy już, jaki indeks zastąpi WIBOR w umowach kredytowych, oprocentowaniu obligacji i innych instrumentach finansowych, których wycena jest uzależniona od ceny pieniądza. Komitet Sterujący Narodowej Grupy Roboczej na następcę krytykowanego WIBOR-u wybrał indeks WIRF-. Kiedy „wskoczy” do naszych umów kredytowych? I jak mogą zmienić się raty kredytów, gdy to już nastąpi?

Decyzja o tym, który wskaźnik ceny pieniądza będzie miał status wskaźnika referencyjnego – a więc będzie decydował o tym, jakie odsetki otrzymujemy lub płacimy, posiadając poszczególne produkty finansowe – ma wielką wagę. Na podstawie ceny pieniądza jest bowiem ustalane oprocentowanie kredytów o wartości kilkuset miliardów złotych, a także obligacji i instrumentów pochodnych o wartości kilku bilionów złotych.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Do niedawna wydawało się, że WIBOR zostanie zastąpiony przez wskaźnik WIRON, który jest oparty o oprocentowanie depozytów jednodniowych zakładanych przez banki i przez największe polskie firmy. WIRON jednak nie okazał się perfekcyjnym wyborem. Banki miały problem z jego wyliczaniem (ze względu na niespójność danych), a poza tym jest jeszcze bardziej od poprzednika skomplikowany. Kilkakrotnie trzeba było go wstecznie korygować, co było kompromitującą sytuacją i nie poprawiło zaufania do nowego wskaźnika.

Liderzy Narodowej Grupy Roboczej – do tego grona wchodzą przedstawiciele Ministerstwa Finansów, Komisji Nadzoru Finansowego, spółki GPW Benchmark (zarządzającej indeksami), Polski Fundusz Rozwoju (jako reprezentant emitentów obligacji) oraz ING Bank Śląski (jako reprezentant sektora bankowego) – ostatecznie zdecydowali, że następcą WIBOR-u będzie indeks WIRF-, również oparty o cenę jednodniowych depozytów, ale wyłącznie zakładanych przez instytucje finansowe (bez uwzględniania dużych depozytów firmowych). Komunikat w tej sprawie ogłosiła Komisja Nadzoru Finansowego.

Komu przeszkadza WIBOR?

Dlaczego w ogóle pojawił się temat zmiany wskaźnika referencyjnego? Od strony technicznej wywołał go w 2022 r. ówczesny premier Mateusz Morawiecki, który zatroszczył się o los kredytobiorców hipotecznych. Oprocentowanie kredytów mieszkaniowych opartych o stawkę WIBOR ruszyło w górę, zanim jeszcze Rada Polityki Pieniężnej zaczęła podnosić stopy procentowe, by walczyć z szalejącą inflacją. Klienci banków nie rozumieli, co się dzieje. Gdy raty nagle rosną np. dwukrotnie i nie bardzo wiadomo dlaczego, politycy zaczynają się denerwować.

WIBOR rósł „awansem”, bo reprezentuje rynkowe oczekiwania (potwierdzone transakcjami lub wiążącymi banki kwotowaniami) dotyczące stopy procentowej w przyszłości. Czyli np. WIBOR 3M pokazuje, jak banki wyceniają koszt pieniądza w horyzoncie trzech miesięcy. Nic dziwnego, że ludziom raty kredytowe zaczęły iść w górę, zanim zobaczyli wyższe stopy NBP. Pojawił się też zarzut, że banki, które biorą udział w kwotowaniu stawki WIBOR, mogą zgłosić stawkę „z sufitu” i w ten sposób zawyżać oprocentowanie kredytów.

Choć jest sporo ograniczników, które blokują możliwość zgłaszania przez banki przypadkowych stawek WIBOR do kwotowań, to rzeczywiście nie powstają one wyłącznie na podstawie transakcji. Banki cierpią na nadpłynność – to znaczy mają za dużo gotówki. Nie ma więc szans na to, żeby banki zaczęły zwierać więcej transakcji na dłuższy termin. Dlatego świat finansów na całym świecie uznał, że trzeba zmierzać w kierunku stopniowego przestawiania się na stawki oparte na transakcjach.

Choć motywacje premiera były czysto polityczne, to kontrowersje wobec „nie do końca transakcyjnej” stawki były na tyle duże, że branża bankowa zaczęła szukać innego wskaźnika. WIBOR co prawda rósł „za szybko”, ale w przypadku spadku stóp procentowych kredytobiorcy również szybciej odczuliby jego spadek. Zwłaszcza że na Zachodzie były przypadki manipulowania tego typu wskaźnikami (np. londyńskim LIBOR-em).

WIBOR miał też obrońców. Przeczytaj zapis rozmowy z Błażejem Wajszczukiem, człowiekiem, który o wskaźnikach referencyjnych wie prawie wszystko: „WIBOR do likwidacji? Nie ma powodu. A mechanizm, który prowadzi do wzrostu oprocentowania depozytów, sam się naprawi”.

Nieperfekcyjny WIRON kontra POLONIA i WIRF-

Od początku było wiadomo, że nowym wskaźnikiem będzie stawka oparta na bieżącej cenie pieniądza (a nie jej przewidywaniach w przyszłości) oraz na transakcjach (a nie na transakcjach i „teoretycznych” kwotowaniach banków). Dlaczego „zabawa” ze zmianą stawki referencyjnej trwa już trzeci rok? Cóż, kilkanaście miesięcy zmarnowano na testowanie WIRON-u. Jeden z banków wprowadził już nawet do oferty kredyty oparte na tej stawce.

Dlaczego WIRON okazał się tak bardzo nieperfekcyjny? Do jego wyznaczania miały być używane również depozyty największych firm. To się okazało rzutem kulą w płot. Dla dużych firm zarządzanie oprocentowaniem na tak krótkich terminach niekoniecznie jest podstawowym zmartwieniem. W negocjacjach dotyczących stawek oprocentowania grają rolę inne czynniki niż ekonomiczny „koszt pieniądza”. I dlatego też WIRON jest znacznie niższy niż stopa procentowa NBP i niż WIBOR. Ma to zalety, ale oznacza też, że – zdaniem niektórych – nie odzwierciedla ceny pieniądza.

Byli też zwolennicy rozwiązania, by nową ceną pieniądza była stawka POLONIA (czyli wskaźnik obrazujący oprocentowanie operacji przeprowadzonych na rynku pieniężnym o terminie overnight pomiędzy polskimi bankami). Ale stawkę POLONIA wyznacza bank centralny. Ostatecznie wybrano indeks WIRF-, którego „marketingowa” nazwa zapewne będzie zmieniona na ładniej brzmiącą niż nazwa „techniczna”.

Komisja Nadzoru Finansowego napisała w komunikacie, że administratorem indeksu WIRF- będzie spółka GPW Benchmark, która jest wpisana do rejestru Europejskiego Urzędu Nadzoru Giełd i Papierów Wartościowych jako zarządca wskaźników referencyjnych. To ma zapewnić „oficjalny” charakter nowego wskaźnika, pomimo że jego wyliczaniem zajmie się prywatna spółka. Taki status ma też wskaźnik WIBOR, co jest głównym punktem zaczepienia banków, rządu i polskiego nadzoru, którzy chcą zablokować próby podważania rzetelności WIBOR-u podejmowane przez konsumenckich prawników.

Kiedy WIRF- w umowach kredytowych? Co mówi mapa drogowa?

Kiedy nowy wskaźnik zacznie swoje „rządy”, a więc znajdzie się w naszych umowach kredytowych oraz w oprocentowaniu np. obligacji? Zgodnie z obecną tzw. mapą drogową obecnie używany na rynku wskaźnik referencyjny WIBOR, od którego zależy np. oprocentowanie kredytów czy obligacji, ma zostać zastąpiony nowym benchmarkiem do końca 2027 r. I to byłby ostateczny termin podmiany wskaźnika w umowach kredytowych (choć oczywiście mogłoby się to stać wcześniej).

KNF poinformowała jednak, że kolejnym krokiem Komitetu Sterującego Narodowej Grupy Roboczej będzie zaktualizowanie harmonogramu. To oznacza, że możliwe jest opóźnienie „dnia zero” o kolejne miesiące lub lata. Generalnie zamiana indeksów będzie „problemem” głównie dla kredytobiorców hipotecznych. W przypadku obligacji – instrumentów mniej długoterminowych – prawdopodobnie możliwe będzie utrzymanie dotychczasowego wskaźnika do końca ich „życia”.

A jak będzie z kredytami? Prawdopodobnie zamiana wskaźników w umowach kredytowych będzie odbywała się automatycznie, ale nie musi oznaczać skokowej zmiany oprocentowania. Najpewniej zostaną zastosowane tzw. wskaźniki korygujące, które będą miały zapewnić porównywalność stawek (chodzi o to, żeby nie zmieniać zasad i „marżowości” już zaciągniętych kredytów w czasie gry). Jeśli więc z jakiejś kilkuletniej średniej będzie wychodziło, że WIRF- jest mniej więcej o 0,1 pkt proc. niższy od WIBOR-u, to taki wskaźnik korygujący będzie „dostawiony” do nowej stawki w umowach.

A może też być tak, że – o ile WIBOR będzie nadal wyliczany (to nie jest pewne, a raczej jest mało prawdopodobne) – kredyty oparte na tej stawce będą mogły „dożyć” do końca bez żadnej zmiany. Warto pamiętać, że średni czas życia kredytu w Polsce to 10-12 lat. Nawet jeśli zaciągamy kredyty na 25-30 lat, to większość klientów chce spłacić swój kredyt wcześniej.

Nie wiadomo, kiedy na rynku pojawią się kredyty oparte na stawce WIRF-. Obstawiam, że może już za kilka kwartałów. Ale nie jestem przekonany czy to będzie rewolucja. I tak większość nowych kredytów hipotecznych (60-70%) ma już okresowo stałą stopę procentową. Cena pieniądza dziś i w przyszłości ma oczywiście znaczenie dla proponowanej klientom stopy oprocentowania, ale formalnie ani WIBOR, ani w przyszłości WIRF- nie mają w takiej sytuacji bezpośredniego znaczenia dla klienta.

Czy kredyty oparte na WIRF- będą tańsze?

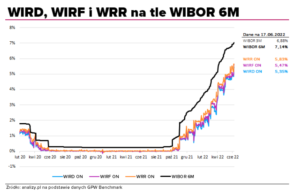

Jak będzie się różniła wysokość WIRF- w stosunku do WIBOR-u i WIRON-u? Jakiś czas temu portal Analizy.pl porównywał wartości wszystkich popularnych wskaźników (i ich reakcje na wzrost stóp procentowych). Wynika z tego, że WIRF- zapewne będzie reagował na sytuację rynkową podobnie jak WIRON, ale mniej gwałtownie. I będzie miał też wyższe od niego wartości (WIRON, występujący na tym wykresie na niebiesko, jeszcze pod „techniczną” nazwą WIRD, zaniża komponent depozytów „firmowych”)

Czy to oznacza, że kredyty hipoteczne oparte na stawce WIRF- (czy jak ona tam się będzie docelowo nazywała) będą niżej oprocentowane, niż te oparte na stawce WIBOR? Nie postawiłbym na to dużych pieniędzy, choć tego nie wykluczam. Kredyt będzie kosztował tyle, ile wynika to z gry rynkowej między klientami, a bankami. Bankowcy łatwo nie zrezygnują z obecnych marż generowanych na kredytach. Jeśli więc WIRF- będzie notowany niżej od WIBOR-u, to mogą wzrosnąć marże dodawane do tego wskaźnika.

Dokładnie tak się stało w przypadku kredytów na WIRON. Ponieważ jego notowania też są niższe od WIBOR-u, to bank, który zaoferował kredyty „wironowe”, dodał po prostu wyższą marżę do oprocentowania. Inna sprawa, że w przypadku WIRON-u miał na to mocne uzasadnienie – konstrukcja indeksu mogła nie oddawać w każdym momencie rzeczywistej ceny pieniądza na rynku (bo była zniekształcona niestabilnym komponentem „firmowym”, dlatego też kredyty oparte na WIRON już zniknęły z rynku). W przypadku WIRF- tej „wymówki” nie będzie.

Na początku września wiceminister finansów Jurand Drop poinformował, że gdy nowy wskaźnik będzie już wybrany, Ministerstwo Finansów będzie emitowało obligacje oprocentowane według tego właśnie wskaźnika. Jeśli chodzi o popularne produkty inwestycyjne, to na stawce WIBOR nie są oparte żadne detaliczne obligacje skarbowe, ale mają ją „zaszyte” niemal wszystkie obligacje korporacyjne. Na rynku są tylko dwa konta oszczędnościowe oprocentowane stawką WIBOR.

———————–

ZOBACZ ROZMOWY „SUBIEKTYWNIE O FINANSACH”

„Subiektywnie o Finansach” jest też na Youtube. Raz w tygodniu duża rozmowa, a poza tym komentarze i wideofelietony poświęcone Twoim pieniądzom. Koniecznie subskrybuj kanał „Subiektywnie o Finansach” na platformie Youtube.

Jeśli nie chcesz przegapić kolejnych rozmów z ekspertami, to koniecznie subskrybuj kanał „Subiektywnie o Finansach” na platformie Youtube. Proszę też zalajkuj nasze filmy i podziel się komentarzem pod nimi.

———————–

POSŁUCHAJ PODCASTU „FINANSOWE SENSACJE TYGODNIA”:

POSŁUCHAJ PODCASTU „FINANSOWE SENSACJE TYGODNIA”:

>>> FST (238): Dlaczego po kiepskim 2023 r. polska gospodarka tak anemicznie zbiera się do wzrostu? Kiedy uruchomi się silnik inwestycji? Dlaczego słabnie silnik konsumpcji? Czego obawia się polski konsument? Dlaczego to, co widzimy w danych o stanie gospodarki, tak bardzo zaczęło rozjeżdżać się z tym, co czują i widzą ludzie w sklepach i na bazarkach? O strachach polskich konsumentów i nie tylko – Maciej Danielewicz rozmawia z Andrzejem Kubisiakiem z Polskiego Instytutu Ekonomicznego

>>> FST (239): Czy złoto stało się właśnie aktywem spekulacyjnym i czy to powinno zmienić nasz do niego stosunek? Jak wzrost cen złota wpływa na popyt producentów biżuterii i konsumentów? Czy możliwe jest, że powstanie złoto syntetyczne, które zmieni układ sił na rynku? Jakie są szanse na to, że powstanie waluta zabezpieczona rezerwami złota? Co się musi stać, żeby złoto znów spadło poniżej 2000 dolarów za uncję? O tym wszystkim Maciej Samcik rozmawia z Michałem Teklińskim, ekspertem Goldenmark i Goldsaver.pl.

>>> FST (240): ESG to nie tylko ekologia. Jak dziś wygląda inwestowanie ESG-style? Inwestowanie w ESG ostatnio jakby wychodziło z mody, bo trend ten zaczął być utożsamiany z wyłącznie ekologią albo z… ekościemą, czyli greenwashingiem. Ale teraz nadchodzi „oczyszczenie”. Odpowiedzialne inwestowanie zaczyna być postrzegane jako lokowanie w szeroki lifestyle, czyli takie życie, które nie wymaga wielkich poświęceń, ani ograniczeń, a jedynie wyłącza te aspekty, które drastycznie szkodzą nam i naszym dzieciom. Jak inwestują fundusze definiujące ESG w ten sposób? Rozmowa z Pawłem Mizerskim, szefem inwestycji i wiceprezesem w UNIQA TFI.

>>> FST (243): Jak sprawić, żeby jednocześnie usługi, z których korzystamy były i wygodne i bezpieczne? Zaprosiliśmy bankowców z dwóch stron barykady – takiego, który zajmuje się UX (czyli projektowaniem jak najlepszego doświadczenia klienta) i tego, który odpowiada za bezpieczeństwo, by powiedzieli jak pogodzić jedno z drugim? Jakich zmian w aplikacjach mobilnych najbardziej nie lubią klienci? Jakie triki bankowcy stosują, by skłonić nas do zastanowienia czy naprawdę chcemy wykonać jakąś transakcję? O tym Maciej Samcik rozmawia z Łukaszem Grackim, szefem działu zarządzania ryzykiem nadużyć oraz Przemysławem Niziołkiem, starszym projektantem UX w Banku Millennium. Zapraszamy!

——————————-

ZAPISZ SIĘ NA NASZE NEWSLETTERY

ZAPISZ SIĘ NA NASZE NEWSLETTERY

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

——————————

SPRAWDŹ RANKING DEPOZYTÓW I KONT OSZCZĘDNOŚCIOWYCH

Zastanawiasz się, co zrobić z pieniędzmi? W którym banku jest najwyższe oprocentowanie pieniędzy na długo, a w którym na krótko? Który najlepiej zapłaci za nowe środki, a który „w standardzie”? Sprawdź „Okazjomat Samcikowy” – to aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także kont osobistych, rachunków firmowych i kart kredytowych. Wszystkie tabele znajdziesz w zakładce „Rankingi” w „Subiektywnie o Finansach”.

——————————

ZNAJDŹ NAS W SOCIAL MEDIACH

Jesteśmy nie tylko w „Subiektywnie o Finansach”, gdzie czyta nas ok. pół miliona realnych odbiorców miesięcznie, ale też w mediach socjalnych, zwanych też społecznościowymi. Tam krótkie spostrzeżenia o newsach dotyczących Twoich pieniędzy. Śledź, followuj, bądź fanem, klikaj, podawaj dalej. Twórzmy razem społeczność ludzi troszczących się o swoje pieniądze i ich przyszłość.

>>> Profil „Subiektywnie o Finansach” na Facebooku śledzi ok. 100 000 ludzi, dołącz do nich tutaj

>>> Profil Maćka Samcika w portalu X (dawniej Twitter) śledzi prawie 26 000 osób, dołącz do nich tutaj

>>> Profil „Subiektywnie o Finansach” w Instagramie ma prawie 11 000 followersów, dołącz do nich tutaj

>>> Połącz się z Samcikiem w Linkedin, samcikowy profil połączyło ze swoim 23 000 ludzi. Dołącz tutaj

>>> Kontent wideo „Subiektywnie o Finansach” na platformie YouTube subskrybuje prawie 10 000 widzów. Dołącz do nich tutaj

——————————-

ZAPLANUJ ZAMOŻNOŚĆ Z SAMCIKIEM

Myślisz, że nie masz szans na żywot rentiera? Że masz za mało oszczędności? Że za mało zarabiasz? Że nie umiał(a)byś dobrze ulokować pieniędzy, gdybyś je miał(a)? W tym e-booku pokazuję, że przy odrobinie konsekwencji, pomyślunku i, posiadając dobry plan, niemal każdy może zostać rentierem. Jak bezboleśnie oszczędzać, prosto inwestować i jak już teraz zaplanować swoje rentierstwo – o tym jest ten e-book. Praktyczne rady i wskazówki. Zapraszam do przeczytania – to prosty plan dla Twojej niezależności finansowej. Polecam też trzy inne e-booki: o tym, jak zrobić porządek w domowym budżecie i raz na zawsze wyjść z długów, jak bez podejmowania ryzyka wycisnąć więcej z poduszki finansowej i jak oszczędzać na przyszłość dzieci.

———————–

ZAPROSZENIE:

8% w skali roku na koncie oszczędnościowym do końca marca – BNP Paribas, Partner blogu „Subiektywnie o Finansach”, ruszył z nową edycją promocji, która ma przyciągnąć nowych klientów do… jego placówek. Tutaj opisywałem nową edycję akcji promocyjnej banku BNP Paribas, który płaci aż 8% w skali roku, ale maksymalnie do 31 marca 2025 r., tylko nowym klientom i pod warunkiem wykazania elementarnej aktywności oraz pojawienia się w placówce. Maksymalna wartość promocyjnego depozytu wynosi 25 000 zł. Szczegóły promocji znajdziesz tutaj.

zdjęcie tytułowe: Copilot/Unsplash

![Chiński „złoty” zamach. Hongkong idzie na wojnę z zachodnimi giełdami. Co to może oznaczać dla cen złota? [KOMENTARZ GOLDSAVER]](https://subiektywnieofinansach.pl/wp-content/uploads/2026/06/hongkong-idzie-po-zachodnie-zloto-640x400.jpg)