Sukcesja po polsku, czyli bój o fundacje rodzinne. Miały pomóc planować międzypokoleniowy transfer majątku, ale już po półtora roku od debiutu znalazły się na celowniku urzędników. „Fundacje rodzinne często służą do optymalizacji podatkowej” – można usłyszeć w Ministerstwie Finansów. „Nie wylewajmy dziecka z kąpielą” – apelują zwolennicy fundacji rodzinnych. O tym, jak ważny i coraz bardziej nabrzmiały jest w Polsce problem sukcesji, najlepiej świadczy spór o majątek Zygmunta Solorza „zdeponowany” w dwóch fundacjach rodzinnych w… Liechtensteinie

Fundacje rodzinne to relatywnie nowa instytucja w polskim prawie, jej głównym zadaniem jest ułatwić sukcesję w firmach i uporządkować przechodzenie majątku z pokolenia na pokolenie. O tym, że źle zorganizowana sukcesja może zdestabilizować firmę i zaprzepaścić część jej wartości, przekonuje się ostatnio Zygmunt Solorz i jego rodzina. Głośna saga z jednym z najbogatszych Polaków w roli głównej dotyka także kwestii fundacji rodzinnych.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Zygmunt Solorz zgromadził swój majątek w dwóch fundacjach rodzinnych zarejestrowanych w Liechtensteinie. Wydawało się, że przejęcie zarządzania majątkiem – telewizyjną grupą Polsat (w tym telewizja, portal Interia, platforma Cyfrowy Polsat Go), operatorem telefonii komórkowej Plus, energetyczną grupą PAK – przejdzie gładko na synów multimiliardera. Sporządził on już nawet akt notarialny przenoszący zarządzanie firmami na synów.

Jednak następnego dnia uznał, że to oświadczenie złożył wskutek zastawionej na niego pułapki i je odwołał. Dzieci Zygmunta Solorza uważają, że zmiana woli ojca jest nieskuteczna, bo wywołana pod przymusem i bez pełnej świadomości. Sąd w Liechtensteinie musi podjąć wartą miliardy złotych decyzję – czy sukcesja w „rodzinie Polsatu” jest skuteczna?

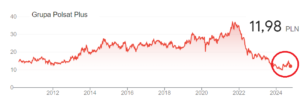

Ta sprawa, niezależnie od tego, jak się zakończy, pokazuje, jak ważne jest długoterminowe planowanie losów firm – małych i dużych – w tym także sukcesji. Akcje Grupy Polsat Plus notowane na giełdzie straciły na wartości w ciągu miesiąca 13%, czyli wartość rynkowa firmy obniżyła się o 800 mln zł.

Jeszcze jesienią 2021 r. akcje Cyfrowego Polsatu były notowane po 37 zł, a dziś kosztują niecałe 12 zł. W kwietniu spadły nawet poniżej 10 zł i była to ich najniższa cena w historii. Za jedną złotówkę zysku przypadającego na akcję inwestorzy płacą 12 zł (niewiele jak na spółkę z nowoczesnej branży).

Dobrze zaplanowana i konsekwentnie zrealizowana sukcesja może dać rozkwit firmie, a źle przeprowadzona – doprowadzić ją do podziału, rozpadu lub bankructwa. Dlatego od półtora roku w Polsce można założyć fundację rodzinną, która pozwala zaplanować, co ma się stać z majątkiem firmy (i majątkiem jej właściciela) po jego śmierci, a także jak firma ma być zarządzana do tego czasu.

Fundacja rodzinna może inwestować pieniądze, nie płacąc podatku Belki. Wycofanie pieniędzy z fundacji jest opodatkowane stawką 15% (czyli dość korzystną), o ile taka transakcja jest zgodna ze statutem fundacji. Ministerstwo Finansów uznało jednak ostatnio, że fundacje rodzinne – których przez ponad rok powstało w Polsce 1500 – są zbyt często wykorzystywane do optymalizacji podatkowej (np. wprowadzone są do niej spółki, które potem fundacje sprzedają, ograniczając podatek dochodowy z 24% do 15%).

Czytaj więcej o sukcesji: Osiągnąłeś sukces? Nie chcesz tego zaprzepaścić? Zaplanuj sukcesję. Może w tym pomóc notariusz. A jak? Oto przegląd opcji

Czy fundacje rodzinne to rzeczywiście wyłącznie wehikuł do optymalizacji podatkowej? O tym rozmawiałem z prof. Adamem Mariańskim, szefem i twórcą Mariański Group, grupy firm o doradztwa podatkowego specjalizujących się m.in. w doradzaniu w sprawie fundacji rodzinnych.

Maciej Samcik: Chyba będziemy mieli próbę zaostrzenia przepisów podatkowych dotyczących fundacji rodzinnych, bo ministerstwo doszło do wniosku, że być może te fundacje są wykorzystywane w sposób niezgodny z intencjami twórców. Czyli – krótko mówiąc – do optymalizacji podatkowej. Ale zanim spróbujemy ocenić te propozycje, chciałbym, żeby Pan przedstawił stan gry. Gdzie jesteśmy, jeśli chodzi o budowanie przyjaznego otoczenia dla sukcesji?

Prof. Adam Mariański: Zagadnieniem transferów pokoleniowych zajmuję się od 25 lat, bo ten problem nie jest przecież nowy. Natomiast on coraz mocniej wybrzmiewał, ponieważ wielu właścicieli firm rodzinnych doszło już do takiego wieku, w którym trzeba zaplanować sukcesję. Zwykle szukali pomysłów zagranicznych albo rozwiązań, które nie są do końca adekwatne do rozwiązywania tego rodzaju problemów (np. hybrydy spółek kapitałowych i osobowych). Po to wprowadzono odpowiednie przepisy do porządku prawnego w Polskiego, by nie trzeba było poszukiwać innych (kosztownych, a czasami bardzo ryzykownych) rozwiązań.

Fundacje rodzinne są popularne na świecie, występują we wszystkich rozwiniętych gospodarkach, służąc zabezpieczeniu majątku rodzinnego, jego pomnażaniu i podziale tych środków na rzecz przyszłych pokoleń. Wielkie koncerny międzynarodowe bardzo często są kontrolowane przez rodzinę: BMW, Porsche, L’Oreal, Carrefour – to są wszystko firmy rodzinne kontrolowane przez fundacje lub trusty (bo w anglosaskim systemie prawnym odpowiednikiem fundacji rodzinnych jest właśnie trust).

Panie Profesorze, a dlaczego nie można poprzestać na zwykłej spółce, w której udziały można komuś przekazać, zapisać je na wypadek śmierci. Po co tworzyć fundacje rodzinne?

Jeżeli przekażemy udziały w spółce tylko jednemu z uprawnionych do spadkobrania, to powstaje problem zachowku, czyli gwarantowanej sumy, którą powinni otrzymać z ustawy najbliżsi. Jeżeli firma jest warta, powiedzmy, 100 mln zł i w spadku dostanie ją jeden syn, a dwóch innych nie dostanie udziałów w tej firmie, to każdemu z nich będzie przysługiwało mniej więcej 16 mln zł zachowku. Jeśli ten, który dostaje udziały, nie ma gotówki, żeby spłacić pozostałych, to albo wydrenuje spółkę z pieniędzy i spłaci zachowek, albo sprzeda udziały, co niekoniecznie może służyć rozwojowi firmy.

Jeżeli z kolei wszyscy synowie dostaną równą część udziałów, a jeden z nich postanowi sprzedać swój pakiet, to trzeba mieć 30 mln zł, żeby go wykupić. Te wszystkie problemy rozwiązujemy na płaszczyźnie fundacji rodzinnej, w której po 10 latach następuje wyłączenie prawa do zachowku. A więc fundator decyduje, kto co dostaje. Ale beneficjent nie dostaje majątku, tylko prawo do otrzymania świadczeń z fundacji w przyszłości.

Za pomocą fundacji możemy chronić majątek rodzinny przed przykrymi zdarzeniami. Np. gdy jeden ze spadkobierców popadnie w hazard, to może „przegrać” cały odziedziczony majątek. W ramach fundacji otrzymuje tylko prawo do świadczeń. Fundator mówi: „dostaniesz takie a takie świadczenia pod takim a takim warunkiem”. Fundacje mają chronić majątek fundatora nawet po jego śmierci przed zdarzeniami, które występują w życiu gospodarczym i społecznym.

Ale w fundacji rodzinnej są też korzyści podatkowe. Jeśli włożę do fundacji rodzinnej swój majątek i ona go pomnaża, to nie płacę od tego zysku podatku Belki. Jeśli chcę ten majątek jednak sprzedać, to też mogę to zrobić na preferencyjnych zasadach. Ministerstwo Finansów uważa, że fundacje rodzinne są ponadprzeciętnie często używane do optymalizacji podatkowych.

W przypadku fundacji rodzinnych nie mówimy o jakichś wielkich korzyściach podatkowych. To na pewno nie jest raj podatkowy. W fundacji rodzinnej nie ma podatku Belki od zysków kapitałowych, ale gdy wypłacamy świadczenie beneficjentom, to płacimy 15% podatku od tego świadczenia. Jeżeli wniesiemy akcje do fundacji i fundacja je sprzeda, to pojawi się podatek od przychodu, a nie od dochodu. Owszem, tylko 15%, ale mieliśmy przecież koszty objęcia tych udziałów.

To jest trochę tak jak przy podatku od najmu. Bardzo dużo jest osób, które uważają, że podatek od najmu jest za niski. Ale to jest 8,5% od przychodu, a nie – jak w przypadku podatku Belki – 19% od dochodu. Koszty remontów zmniejszają rentowność najmu, ale nie zmniejszają podatku.

W niektórych miejscach fundacja jest dyskryminowana podatkowo. Jeżeli ma nieruchomości warte mniej niż 10 mln zł, to nie płaci podatku zysków z ich wynajmu, ale w momencie, kiedy wypłacamy świadczenie z fundacji, trzeba zapłacić aż 15%, czyli więcej niż przychodu od wynajmu nieruchomości poza fundacją.

Fundacja rodzinna służy do pomnażania polskiego kapitału przez polskie firmy. Większość właścicieli dużego majątku już dawno ma zagraniczne rezydencje podatkowe i założyła fundacje zagraniczne, przepisy polskiej ustawy powstały dla średniego biznesu. I teraz ma nastąpić kolejne uderzenie w ten średni polski biznes. Dlaczego nie szukamy pieniędzy tam, gdzie one leżą, czyli w wielkich korporacjach?

Ale pojawiło się trochę nieodpowiedzialnych doradców biznesowych proponujących fundację rodzinną jako najkorzystniejszą formę prowadzenia działalności gospodarczej.

Fundacje rodzinne nie do tego służą i wiadomo, jak temu podejściu zapobiegać. Trzeba wydać objaśnienia do przepisów, Krajowa Administracja Skarbowa powinna wziąć się do roboty i kontrolować fundacje podejrzane o działanie niezgodnie z prawem. Po co od razu zmieniać przepisy i uderzać we wszystkie fundacje rodzinne?

Tych kilkaset fundacji, przy których pracowaliśmy, miało zupełnie inny cel niż optymalizacyjny. Oczywiście, że klienci pytają też o podatki, ale główne pytanie, które się przejawia w dyskusjach z przedsiębiorcami, to pytanie o stabilność prawa. Wszystkie partie polityczne głosowały za obecnymi rozwiązaniami – „za” było ponad 430 posłów i 93 senatorów. To jest rozwiązanie uchwalone w największym stopniu ponad podziałami, jakie mieliśmy w ostatnich 30 latach.

A teraz okazuje się, że rządzący szykują zmiany. A była obietnica, że przez trzy lata nic nie zmieniamy, tylko obserwujemy i wyciągamy wnioski. W Liechtensteinie przepisów o fundacjach nie zmieniono od stukilkudziesięciu lat. W Polsce wytrzymaliśmy tylko półtora roku.

Ministerstwo Finansów, a właściwie niektórzy jego urzędnicy, twierdzą, że mniej więcej połowa fundacji rodzinnych powstała właściwie wyłącznie w takich celach, żeby przyoszczędzić na podatkach. Czy to rzeczywiście nie jest tak, że duża część tych fundacji powstała tylko po to, żeby wrzucić pieniądze lub majątek, potem ten majątek sprzedać i zapłacić dwa razy niższy podatek?

Krajowa Administracja Skarbowa ma instrumenty do tego, żeby kontrolować takie fundacje. Skąd urzędnicy mogą wiedzieć, że połowa fundacji powstała w celach optymalizacyjnych? Nie było jeszcze kontroli podatkowych w fundacjach, więc trudno określić, skąd te informacje. Owszem, jeśli z fundacji wyjmę pieniądze, to zapłacę 15% podatku. I to jest oczywiście trochę mniej, niż bym zapłacił w innym przypadku, ale mimo wszystko nie można powiedzieć, że fundacja rodzinna to jest „darmowa skarbonka” do oszczędzania na podatkach.

Jeśli dobrze rozumiem, uważa Pan, że wylewamy dziecko z kąpielą, że być może rzeczywiście jakaś część fundacji rodzinnych jest tworzona pod kątem tego, żeby tam włożyć majątek, sprzedać i trochę zaoszczędzić na podatkach, ale duża ich część jest tworzona bez żadnego celu podatkowego, tylko po to, żeby zabezpieczyć majątek na pokolenia. A jak przepisy dotyczące fundacji rodzinnych wyglądają w innych krajach? Czy my mamy jakoś szczególnie liberalne przepisy o fundacjach rodzinnych?

Każdy system jest inny, my jesteśmy pośrodku, jeśli chodzi o skalę korzyści oferowanych przez tego typu rozwiązania. W Niemczech fundacje powstają głównie dla transferów międzypokoleniowych i żeby uniknąć płacenia podatku spadkowego. Wynosi on w Niemczech do 40%. Fundacje w Liechtensteinie czy na Malcie, mają o wiele korzystniejsze rozwiązania niż w Polsce. Tam praktycznie od żadnych transakcji nie płacimy podatków dochodowych.

Musimy pamiętać o tym, że podatki dochodowe dla osób fizycznych są bardzo łatwe do unikania przez osoby zamożne. W związku z tym powinniśmy tworzyć system podatkowy w taki sposób, żeby zachęcić do płacenia podatków w Polsce. Rozwiązanie polegające na tym, że tworzymy fundację rodzinną, która pomnaża majątek, a podatek od świadczeń na rzecz beneficjentów fundacji zawsze jest płacony w Polsce, jest sposobem zatrzymania polskich przedsiębiorców przed ucieczką do innych rezydencji podatkowych.

Skoro jesteśmy przy sprawie reformy systemu podatkowego, to na koniec zapytam, jak powinien zostać przebudowany polski system podatkowy, by był sprawiedliwy i zachęcał do przedsiębiorczości, do zwiększania dochodów, do rozwoju, tworzenia PKB na chwałę Ojczyzny i swoją

Powinien być prosty i przewidywalny. A stawki podatkowe powinny być adekwatne do możliwości ich uiszczania przez podatników. Podatek dochodowy sam w sobie jest jednym najbardziej niesprawiedliwych podatków. Osoby otrzymujące podobne dochody z różnych źródeł płacą drastycznie różne podatki dochodowe. Moim zdaniem podatku dochodowego nie da się zreformować. Trzeba myśleć o innym systemie albo o prostym podatku o takiej samej stawce podatkowej od wszystkich dochodów bez względu na źródło ich uzyskiwania. W grę wchodzi też podatek przychodowy.

Tak naprawdę w Polsce nie ma progresji podatkowej, ponieważ progresywne podatki płacą tylko ci, którzy nie mogą uciec pod opodatkowania albo nie chcą. W dodatku najwięcej płacą ci, którzy pracują. Wysokie opodatkowanie pracy to jest coś, o czym powinniśmy zacząć poważnie rozmawiać.

Dziękuję za rozmowę!

Całej rozmowy z prof. Adamem Mariańskim wysłuchasz w podkaście „Finansowe Sensacje Tygodnia” w Spotify, Apple Podcast, Google Podcast oraz czterech innych platformach podcastowych, a także pod tym linkiem.

Czytaj więcej o fundacjach rodzinnych: To finansowy gamechanger dla wielu. Komu opłaci się stworzenie fundacji rodzinnej do zarządzania majątkiem? W grze atrakcyjne podatki i… wątpliwości

zdjęcie tytułowe: archiwum prywatne autora